高性能计算市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 55.71 十亿美元 |

| 市场规模 (2030) | 83.31 十亿美元 |

| 增长率 (2025 - 2030) | 7.23% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

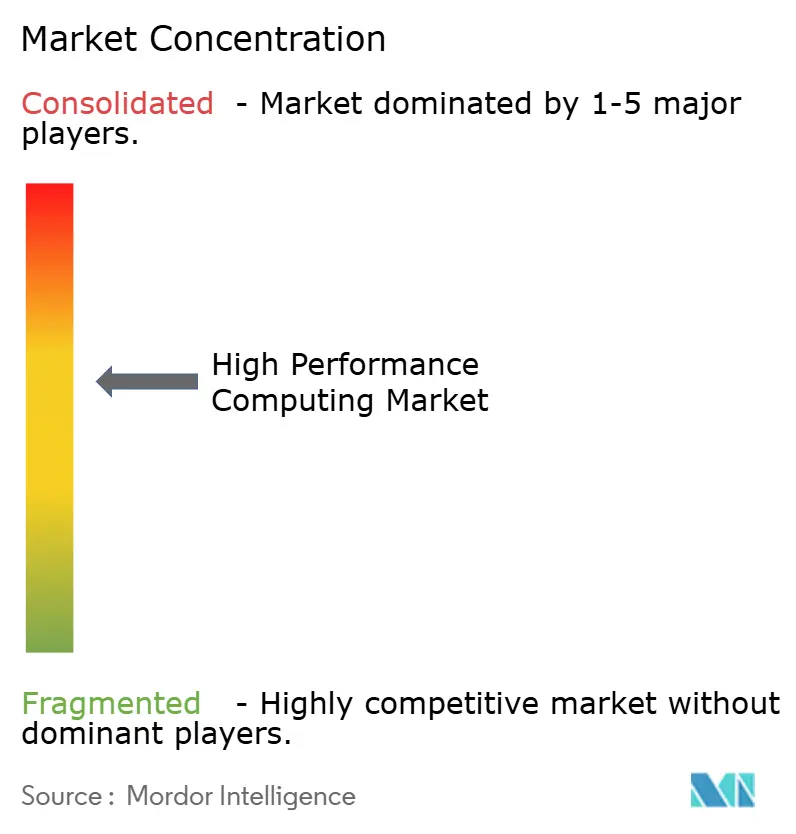

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence高性能计算市场分析

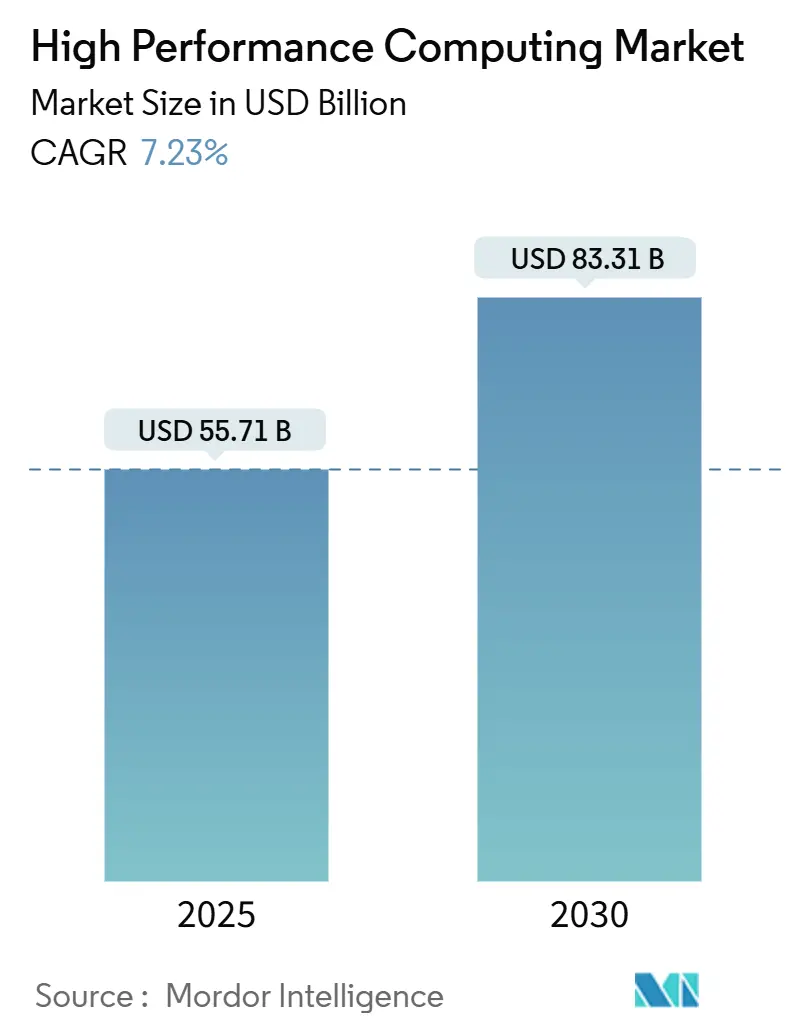

高性能计算市场规模在2025年价值557亿美元,预计到2030年将达到833亿美元,复合年增长率为7.23%。动力正从纯粹的科学仿真转向以AI为中心的工作负载,因此需求正转向富含GPU的集群,这些集群既能训练基础模型,又能运行基于物理的代码。主权AI项目正将政府采购方拉入与超大规模云服务商的直接竞争,争夺相同的加速系统,这加剧了供应紧张,并强化了液冷架构的吸引力,这些架构能够驾驭密集的功耗包络。硬件仍然是采购预算的主导,但托管服务和高性能计算即服务正在快速增长,因为组织更倾向于按使用付费的模式,以匹配不可预测的AI需求曲线。并行市场驱动因素包括混合部署的更广泛采用、加速的生命科学管线,以及不断增加的可持续发展要求,这些要求迫使数据中心进行重新设计。

关键报告要点

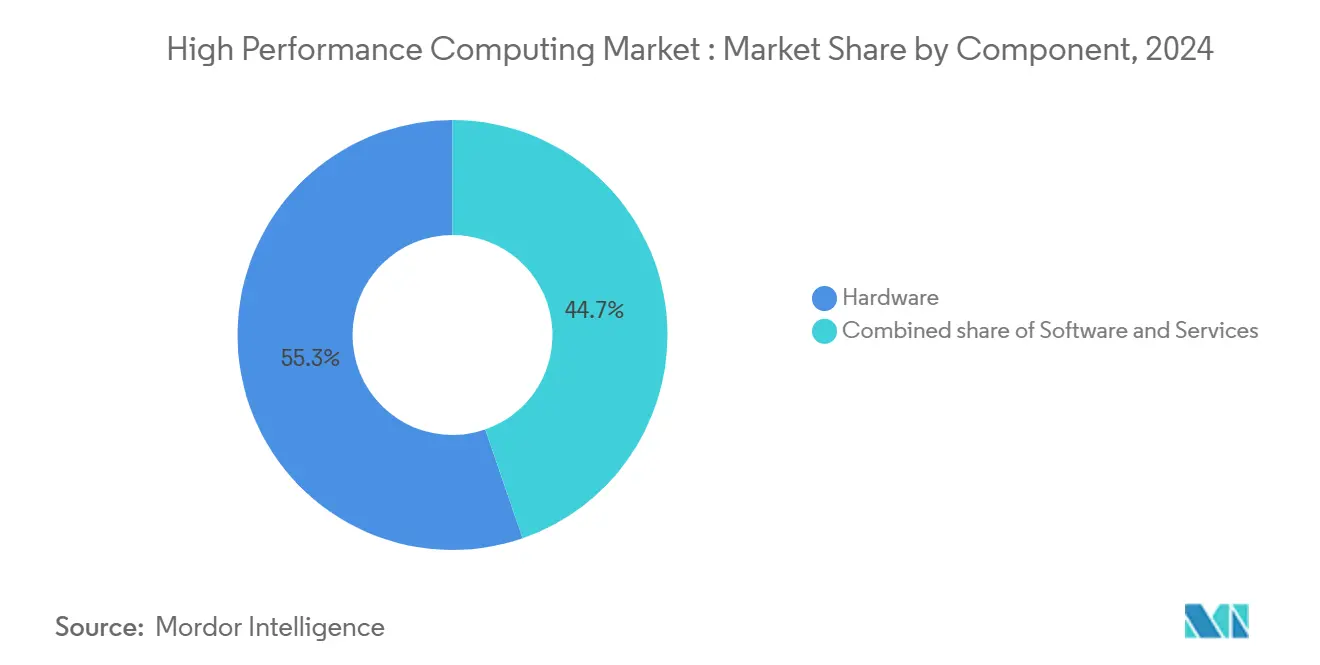

- 按组件划分,硬件在2024年以55.3%的收入份额领先;服务预计到2030年将以14.7%的复合年增长率扩张。

- 按部署模式划分,本地部署环境在2024年占据了高性能计算市场份额的67.8%,而基于云的系统预计到2030年将以11.2%的复合年增长率增长。

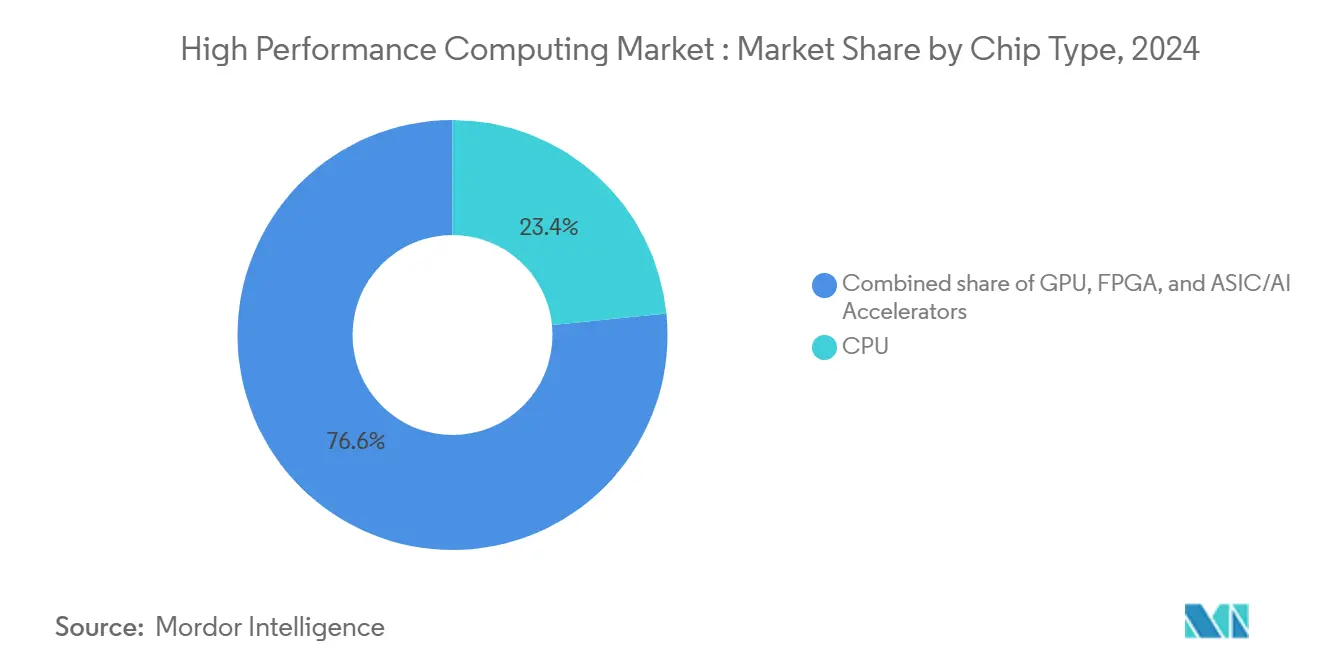

- 按芯片类型划分,CPU在2024年以23.4%的份额领先,而GPU到2030年将以10.5%的复合年增长率增长

- 按工业应用划分,政府与国防在2024年占据24.6%的份额;生命科学与医疗保健到2030年将以12.9%的复合年增长率前进。

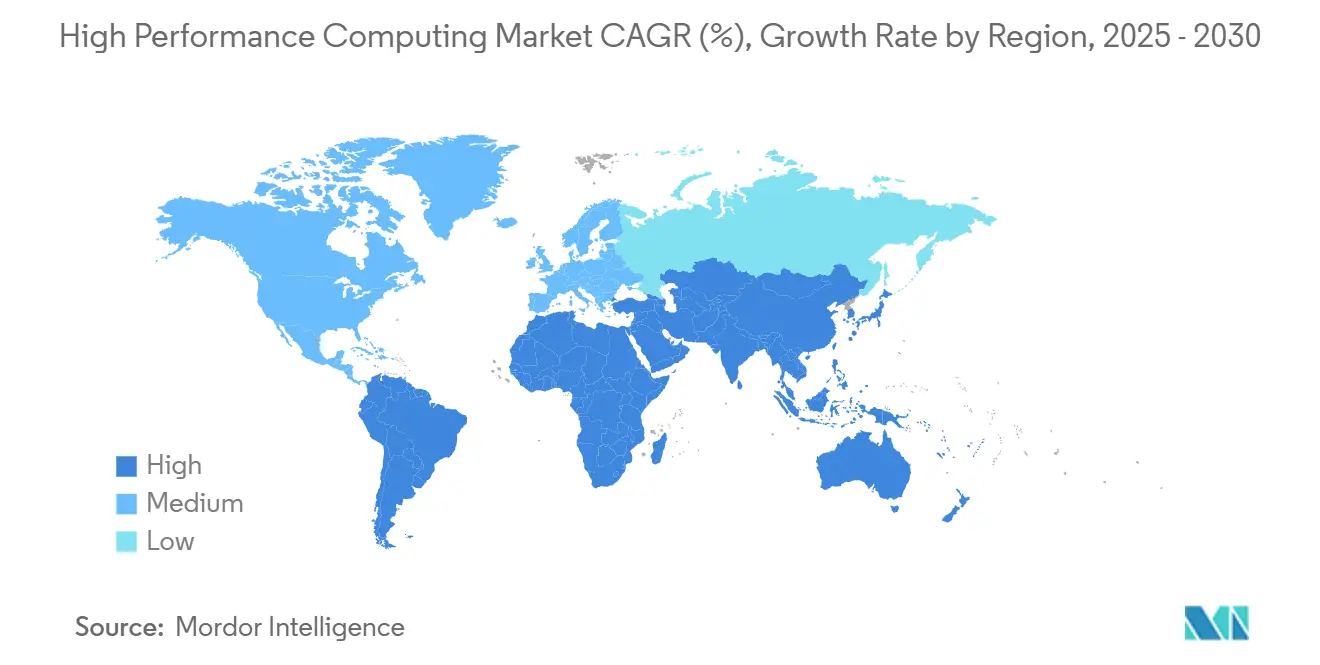

- 按地理位置划分,北美在2024年占据了高性能计算市场规模的40.5%;亚太地区以9.3%的复合年增长率显示出最快的发展轨迹。

全球高性能计算市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 美国联邦实验室和一级云服务商AI/ML训练工作负载的爆炸性增长 | +2.1% | 北美,溢出到欧洲和亚太地区 | 中期(2-4年) |

| 亚洲制药外包中心对GPU加速分子动力学的激增需求 | +1.8% | 亚太地区核心,特别是印度、中国和日本 | 长期(≥4年) |

| 欧盟EURO-NCAP 2030路线图中强制性汽车ADAS仿真合规 | +1.2% | 欧洲为主,北美为次 | 中期(2-4年) |

| 中国和印度推动本土处理器采用的国家级E级计算倡议 | +1.5% | 亚太地区,具有全球战略意义 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

美国联邦实验室和一级云服务商AI/ML训练工作负载的爆炸性增长

联邦实验室现在围绕混合AI和仿真能力设计采购,有效地将高性能计算市场的可寻址峰值性能需求翻倍。卫生与公众服务部将AI就绪计算框定为其2025年研究战略的核心,促使实验室购买富含GPU的节点,这些节点可在E级仿真和万亿参数模型训练之间灵活切换。[1]Department of Health and Human Services, "Strategic Plan for Artificial Intelligence 2025," hhs.gov 能源部在2025财年为AI-HPC融合获得了11.52亿美元资金。[2]Office of Scientific and Technical Information, "FY 2025 Budget Request," osti.gov 一级云服务商通过混合FIPS验证安全性和先进加速器的主权AI区域作出回应,行业追踪机构估计2024年上半年70%的AI基础设施支出流向了以GPU为中心的设计。因此,高性能计算市场在高端系统价值方面享受结构性提升,但组件短缺加剧了定价波动。供应商现在将液冷、光互连和零信任固件打包,以赢得联邦奖项,重塑了渠道。

亚洲制药外包中心对GPU加速分子动力学的激增需求

印度、中国和日本的合同研究组织正在扩展DGX级集群,以缩短先导分子进入临床的路径。由三井物产和NVIDIA于2024年宣布的Tokyo-1,为日本制药商提供了专为生物分子工作负载量身定制的专用H100实例。[3]Mitsui & Co., "Tokyo-1 Supercomputer Launch," iptonline.com 印度的CRO行业预计到2030年将以10.75%的复合年增长率达到25亿美元,在经典动力学之上叠加AI驱动的靶点识别,强化了对云交付超级计算的需求。研究人员现在推动GENESIS软件模拟16亿个原子,开启了大蛋白质相互作用的探索。这种能力巩固了区域在外包发现方面的领导地位,并放大了亚太地区对全球加速器供应线的拉动力。对于高性能计算市场而言,制药工作负载充当了对抗制造业周期性需求的反周期对冲。

欧盟EURO-NCAP 2030路线图中强制性汽车ADAS仿真合规

新的欧洲协议要求OEM证明数百万个虚拟驾驶场景,使数字验证成为新的黄金标准。2024年11月的NHTSA路线图呼应了这一期望,标志着围绕仿真优先安全证据的全球协调。[4]NHTSA, "NCAP 2033 Roadmap," nhtsa.gov 西门子和其他工具供应商将场景数据库、物理求解器和针对GPU集群优化的传感器融合模型打包。制造商现在构建内部计算农场,因为云延迟可能阻碍硬件在环周期。这一法规为高性能计算市场注入了稳定需求,但它也将购买决策集中于需要确定性延迟和现场数据托管的汽车一级供应商。

中国和印度推动本土处理器采用的国家级E级计算倡议

印度的国家超级计算任务到2024年12月部署了九套PARAM Rudra系统,并启动了2024年9月推出的三台本土超级计算机。中国的电信运营商计划从国内供应商采购价值近300亿人民币(41亿美元)的17,000台AI服务器,快速推进本地加速器生态系统。Ola的Krutrim部门将在2026年推出首个印度AI芯片。这些举措打破了传统供应链,促进了RISC-V和ARM设计,减少了西方现有厂商的出口量,同时扩大了全球高性能计算市场总量。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 2024-26年HBM3e内存全球短缺限制GPU服务器出货量 | -1.8% | 全球,特别是对亚太地区制造业的影响 | 中期(2-4年) |

| 美国干旱易发州数据中心用水限制升级 | -1.4% | 北美为主,对全球数据中心选址有影响 | 短期(≤2年) |

| 超低延迟边缘需求破坏集中式云经济性 | -0.8% | 全球,重点在发达市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

美国干旱易发州数据中心用水限制升级

弗吉尼亚州和马里兰州的立法强制披露用水量,而凤凰城试点微软的零用水冷却系统,每年每个站点节省1.25亿升水。公用事业现在限制新的兆瓦接入,除非运营商承诺使用液冷或后门热交换。资本支出可能攀升15-20%,挤压高性能计算市场的回报门槛,并促使转向浸没式或协作空气系统。因此,冷板歧管和介电流体供应商获得了议价权。运营商将站点多元化到更凉爽的气候中,但延迟和数据主权政策限制了迁移选择,因此设计创新而非迁移必须解决冷却水张力。

2024-26年HBM3e内存全球短缺限制GPU服务器出货量

尽管三星推出12层高堆叠和SK海力士增加中介层产能,HBM3e需求仍超过晶圆产能。中国买家为预防美国出口管制而在2024年前置订单,推动季度HBM收入上涨70%。台积电CoWoS封装积压延长了GPU交付周期,限制高端集群交付直到2026年中期。许多集成商现在出货半填充内存堆叠,限制早期采用者的模型批量大小和仿真网格分辨率。该约束从预计的高性能计算市场复合年增长率中减去1.8个百分点,但它也引发了对替代内存层次结构(如CXL连接的DRAM池)的投资。

细分分析

按组件:服务推动转型

硬件在2024年占高性能计算市场规模的55.3%,反映了在服务器、互连和并行存储方面的持续支出。然而,托管产品发布了14.7%的复合年增长率,并重塑了采购逻辑,因为首席财务官倾向于运营支出而非折旧资产。系统OEM嵌入计量挂钩,使集群可以按节点小时计费,模仿超大规模云经济学。AI推理管线的加速增加了不可预测的突发需求,推动企业转向避免搁浅容量的消费模式。联想的TruScale、戴尔的Apex和HPE的GreenLake现在将超级计算节点、调度器软件和服务水平协议捆绑在一张发票下。供应商通过交钥匙液冷和光学器件进行差异化,将部署周期从几个月缩短到几周。

服务的势头表明,未来价值将集中在编排、优化和安全封装器上,而不是商品主板数量上。迁移有限元分析或组学工作负载的企业欣赏透明的按作业成本核算,这使计算使用与资助资金或制造里程碑保持一致。合规团队也偏好托管产品,这些产品将数据保留在本地,但允许峰值溢出到提供商运营的附属空间。因此,高性能计算市场朝着一个谱系发展,其中裸金属购买和完整公有云租赁是端点,客户本地的按需付费位于中间。

备注: 购买报告后可获得所有单个细分的细分份额

按部署模式:混合模型出现

本地部署基础设施在2024年占据了高性能计算市场份额的67.8%,因为任务关键代码需要确定性延迟和严格的数据治理。然而,云端集群到2030年以11.2%的复合年增长率增长,因为加速实例变得更容易按分钟租用。共享主权框架让机构将敏感数据集保留在本地磁盘上,同时将匿名工作负载突发到商业云。CoreWeave与OpenAI达成了五年119亿美元的协议,标志着专业AI云如何吸引公共和私人客户。系统架构师现在设计软件定义结构,在站点之间无缝重新部署容器。

混合采用很可能在未来占主导地位,融合边缘缓存节点、本地液冷机架和租赁GPU舱。Omnipath或Quantum-2 InfiniBand等互连抽象允许调度器忽略物理位置,将每个加速器视为一个池。这种能力使工作负载放置成为由成本、安全性和可持续性而非拓扑驱动的政策决策。因此,高性能计算市场演变为联合资源网络,其中采购策略围绕带宽经济学和数据出口费用而非资本支出。

按芯片类型:GPU动力构建

由于标量代码仍然受内存带宽约束,CPU在2024年贡献了23.4%的收入,但随着Transformer模型占主导地位,GPU以10.5%的复合年增长率上升。NVIDIA在2026财年第一季度记录了225.63亿美元的数据中心销售额,这得益于Hopper级加速器的推动。AMD在2025年第一季度的数据中心收入超过37亿美元,反映了强劲的Instinct MI300部署。与此同时,英特尔转向Gaudi-3和为外部设计师提供晶圆代工服务。高性能计算市场现在重视在硅光子链路上结合CPU、GPU和专用ASIC瓦片的异构架构,胜过纯粹的浮点指标。

开发者将传统MPI代码重构为CUDA、SYCL或HIP内核以获得GPU加速,尽管内存约束仍是限制因素。新兴的CXL连接池化承诺将容量与加速器封装解耦。到本十年中期,拓扑灵活性将比峰值浮点指标更能定义系统竞争力,集成多芯片一致性的供应商将获得超额钱包份额。

备注: 购买报告后可获得所有单个细分的细分份额

按工业应用:生命科学加速

政府与国防保持了2024年24.6%的收入,但生命科学基于AI加速药物发现发布了最快的12.9%复合年增长率。制药用户将大语言模型与分子动力学结合,早期筛选化合物库。Lantern Pharma的RADR引擎现在摄入1000亿个数据点以优先考虑基因组特征。同时,富士胶片将在2030年前将抗体生产能力提升到75万升以上,这得到了精确生物过程仿真的支撑。监管机构在IND申请中接受计算机仿真证据,进一步巩固了计算作为瓶颈的地位。

传统的地震建模、CFD和天气研究继续代表稳定的基线需求,但以AI为中心的垂直行业提供增量增长。生命科学即服务联盟现在采购共享E级分区,以便中型生物技术公司可以提交排队运行。这种结构使准入民主化并扩大了总可寻址高性能计算市场。为组学、冷冻电镜和生成性药物设计预包装验证工作流的供应商比那些出货裸铁的供应商实现更快的销售周期。

地理分析

北美在2024年占据了高性能计算市场的40.5%,联邦机构向旨在节能制造的HPC4EI项目注入了700万美元。《芯片法案》点燃了超过4500亿美元的私人晶圆厂承诺,为到2032年全球半导体资本支出的28%奠定了基础。数据中心功耗可能到2030年攀升至490太瓦时;因此干旱易发州立法要求水中性冷却,使新容量倾向于浸没式和后门液体环路。超大规模云服务商加速自主设计GPU项目,强化区域主导地位但收紧了HBM模块的本地供应。

亚太地区发布最强的9.3%复合年增长率,受主权计算议程和制药外包集群推动。中国运营商打算购买17,000台AI服务器,主要来自浪潮和华为,增加41亿美元的国内订单。印度的九个PARAM Rudra安装和即将推出的Krutrim AI芯片构建了垂直整合的生态系统。日本利用Tokyo-1为大型国内制药商快速跟踪临床候选化合物筛选。这些投资通过将资本激励与本地人才和监管要求配对来扩大高性能计算市场规模。

欧洲通过EuroHPC维持势头,运营LUMI(386 petaflops)、Leonardo(249 petaflops)和MareNostrum 5(215 petaflops),JUPITER准备成为该地区的首台E级机器。Horizon Europe向HPC和AI研发投入70亿欧元(76亿美元)。卢森堡的联合资助促进数字主权的产学合作设计。区域电力价格波动加速采用直接液冷和可再生能源匹配以控制运营成本。南美洲、中东和非洲还处于萌芽阶段,但投资于地震建模、气候预测和基因组学,为模块化集装箱集群创造了绿地机会。

竞争格局

现有硅供应商保持规模优势,但随着超大规模云服务商和专业云构建专有堆栈,竞争压力加剧。NVIDIA、AMD和英特尔仍然主导加速器收入,但它们的总份额被内部AWS Trainium和Google TPU推出缓慢稀释。云提供商追求垂直整合以确保供应并改善每个训练令牌的成本,侵蚀传统OEM议价能力。因此,高性能计算市场看到生态系统竞争而非组件竞争。

战略投资说明了这种转变。NVIDIA、英特尔和AMD联合资助Ayar Labs商业化光I/O,这可能释放芯片级带宽上限。Applied Digital在2024年第四季度的收入几乎翻倍至4370万美元,受1.6亿美元私募配售和3%的NVIDIA股权推动,这合法化了其GPU托管重点。CoreWeave即将进行的IPO,由数十亿美元的OpenAI合同支持,体现了市场对由前高频交易工程师组成的利基AI超大规模云服务商的胃口。

可持续性成为差异化和合规必需品。HPE的直接液冷Cray EX支持224个Blackwell GPU在无风扇模式下,削减设施PUE并解决用水批评。戴尔将后门热交换器作为标准配置,实现80千瓦机架而无需冷冻水环路。随着监管机构审查内含碳,供应商将生命周期排放数据整合到RFP响应中。在未来五年中,竞争优势将来自供应链弹性、集成软件堆栈和资源效率证明,而非原始基准领导力。

高性能计算行业领导者

-

Advanced Micro Devices, Inc.

-

NEC Corporation

-

Hewlett Packard Enterprise

-

Qualcomm Incorporated

-

Fujistu Limited

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:CoreWeave在2024年收入达到19亿美元并与OpenAI签署五年119亿美元基础设施协议后申请IPO。

- 2024年12月:印度电子信息技术部确认在国家超级计算任务下部署九套PARAM Rudra系统以建设国内能力。

- 2024年11月:HPE推出支持多达224个NVIDIA Blackwell GPU的无风扇液冷Cray EX系统,以解决节能高密度计算。

- 2024年11月:美国能源部为HPC4EI授予700万美元,资助八个州的10个工业效率项目。

全球高性能计算市场报告范围

高性能计算(HPC)市场是基于在各种工业应用中使用的硬件、软件和服务销售产生的收入来定义的,这些应用包括航空航天和国防、能源和公用事业、银行金融服务业、媒体和娱乐、制造、生命科学和医疗保健以及其他工业应用,涵盖北美、欧洲、亚太、拉丁美洲和中东非洲等地区。该分析基于通过二次研究和初级研究获得的市场洞察。该报告还涵盖了在驱动因素和约束因素方面影响市场增长的主要因素。

高性能计算(HPC)市场按组件(硬件【服务器、存储设备、系统、网络设备】、软件和服务)、部署类型(本地部署和云)、工业应用(航空航天和国防、能源和公用事业、银行金融服务业、媒体和娱乐、制造、生命科学和医疗保健以及其他工业应用)和地理位置(北美、欧洲、亚太、拉丁美洲和中东非洲)进行细分。所有上述细分的市场规模和预测均以美元价值提供。

| 硬件 | 服务器 | 通用CPU服务器 |

| GPU加速服务器 | ||

| 基于ARM的服务器 | ||

| 存储系统 | HDD阵列 | |

| 闪存阵列 | ||

| 对象存储 | ||

| 互连和网络 | InfiniBand | |

| 以太网(25/40/100/400 GbE) | ||

| 定制/光互连 | ||

| 软件 | 系统软件(操作系统、集群管理) | |

| 中间件和RAS工具 | ||

| 并行文件系统 | ||

| 服务 | 专业服务 | |

| 托管和高性能计算即服务(HPCaaS) | ||

| 本地部署 |

| 云 |

| 混合 |

| CPU |

| GPU |

| FPGA |

| ASIC/AI加速器 |

| 政府和国防 |

| 学术和研究机构 |

| 银行金融服务业 |

| 制造和汽车工程 |

| 生命科学和医疗保健 |

| 能源、石油和天然气 |

| 其他行业应用 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 北欧(瑞典、挪威、芬兰) | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 | |

| 中东 | 以色列 |

| 阿联酋 | |

| 沙特阿拉伯 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 尼日利亚 | |

| 非洲其他地区 |

| 按组件 | 硬件 | 服务器 | 通用CPU服务器 |

| GPU加速服务器 | |||

| 基于ARM的服务器 | |||

| 存储系统 | HDD阵列 | ||

| 闪存阵列 | |||

| 对象存储 | |||

| 互连和网络 | InfiniBand | ||

| 以太网(25/40/100/400 GbE) | |||

| 定制/光互连 | |||

| 软件 | 系统软件(操作系统、集群管理) | ||

| 中间件和RAS工具 | |||

| 并行文件系统 | |||

| 服务 | 专业服务 | ||

| 托管和高性能计算即服务(HPCaaS) | |||

| 按部署模式 | 本地部署 | ||

| 云 | |||

| 混合 | |||

| 按芯片类型(与组件交叉) | CPU | ||

| GPU | |||

| FPGA | |||

| ASIC/AI加速器 | |||

| 按工业应用 | 政府和国防 | ||

| 学术和研究机构 | |||

| 银行金融服务业 | |||

| 制造和汽车工程 | |||

| 生命科学和医疗保健 | |||

| 能源、石油和天然气 | |||

| 其他行业应用 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 北欧(瑞典、挪威、芬兰) | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 新加坡 | |||

| 亚太其他地区 | |||

| 南美洲 | 巴西 | ||

| 阿根廷 | |||

| 南美洲其他地区 | |||

| 中东 | 以色列 | ||

| 阿联酋 | |||

| 沙特阿拉伯 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

到2030年高性能计算市场的预计价值是多少?

市场预计到2030年将达到833.1亿美元,复合年增长率为7.23%。

高性能计算市场中哪个组件细分增长最快?

托管服务和高性能计算即服务产品以14.7%的复合年增长率扩张,超过硬件和软件。

为什么GPU在高性能计算行业获得动力?

AI训练和大规模推理任务依赖于大规模并行性,推动GPU到2030年实现10.5%的复合年增长率。

哪个地区预计增长最快,是什么推动了这种增长?

亚太地区以9.3%的复合年增长率领先,受中国和印度的主权E级计算项目以及制药外包需求推动。

用水限制如何影响新的HPC数据中心?

亚利桑那州和弗吉尼亚州等州要求水中性冷却,增加15-20%的建设成本,但促进液冷和浸没技术的采用。

混合部署模型在未来HPC策略中发挥什么作用?

混合框架让组织将敏感工作负载保留在本地,同时将峰值需求突发到云,在不妥协安全性的情况下提供成本灵活性。

页面最后更新于: