睡眠呼吸暂停设备市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

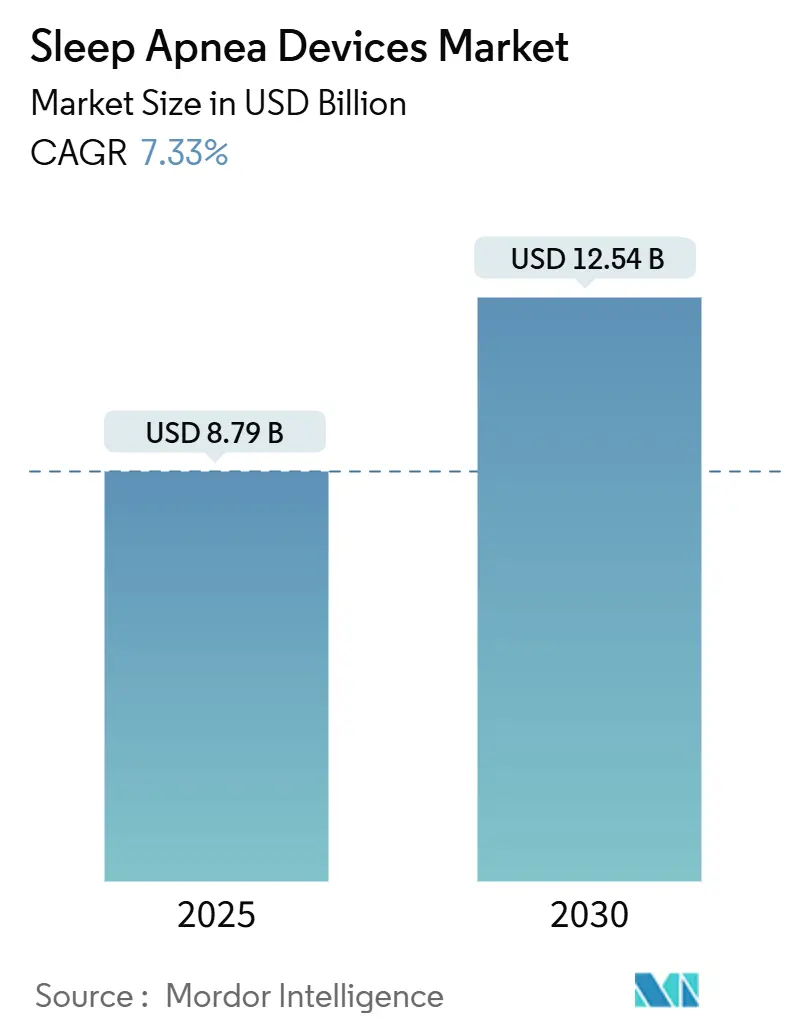

| 市场规模 (2025) | 8.79 十亿美元 |

| 市场规模 (2030) | 12.54 十亿美元 |

| 增长率 (2025 - 2030) | 7.33% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence睡眠呼吸暂停设备市场分析

睡眠呼吸暂停设备市场规模在2025年价值87.9亿美元,预计到2030年将达到125.4亿美元,在2025-2030年期间以7.33%的复合年增长率扩张。增长动力源于人们日益认识到未经治疗的睡眠呼吸暂停会加速心血管疾病、恶化血糖控制并损害认知功能。与此同时,飞利浦召回事件已将采购预算重新导向替代供应商,而主要市场的报销扩张降低了自付费用并扩大了治疗人群。消费电子品牌正通过FDA批准的筛查功能进入治疗连续体,进一步扩大了新诊断患者的漏斗。因此,设备制造商正从硬件供应商重新定位为数据驱动的护理管理合作伙伴,加强经常性收入流并在软件和分析领域创造新的交叉销售机会。

主要报告要点

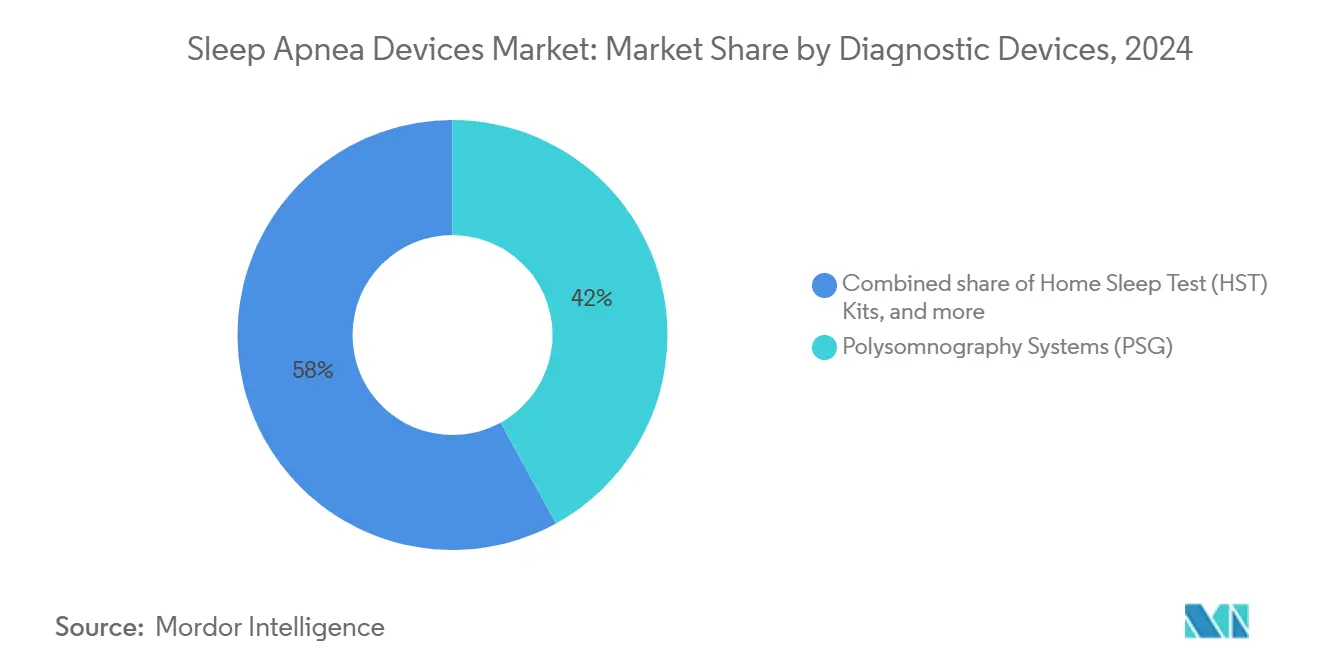

- 按产品类别,多导睡眠监测系统在2024年以42%的份额领先睡眠呼吸暂停设备市场;家庭睡眠测试套件预计将以8.9%的复合年增长率增长至2030年。

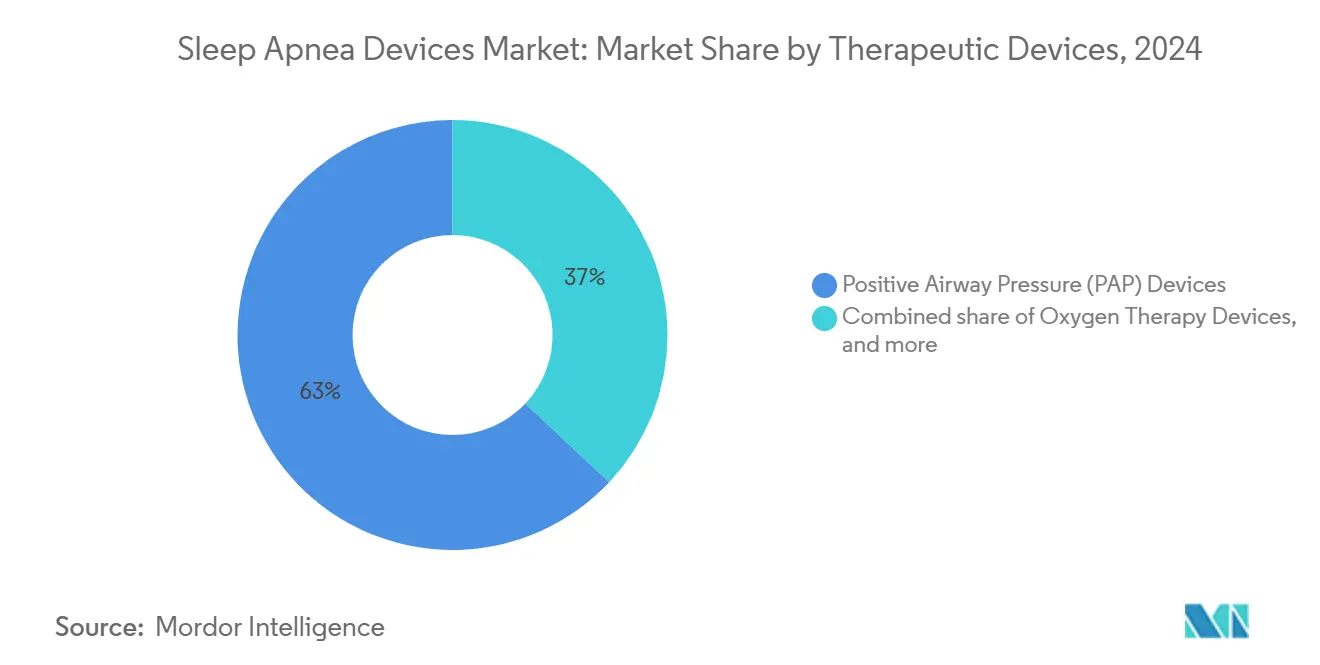

- 按治疗模式,正压通气在2024年占据睡眠呼吸暂停设备市场规模的63%,而自适应伺服通气预计在2030年前将以9.4%的复合年增长率推进。

- 按终端用户,家庭护理设置在2024年占睡眠呼吸暂停设备市场规模的51%份额,并有望以7.8%的复合年增长率增长至2030年。

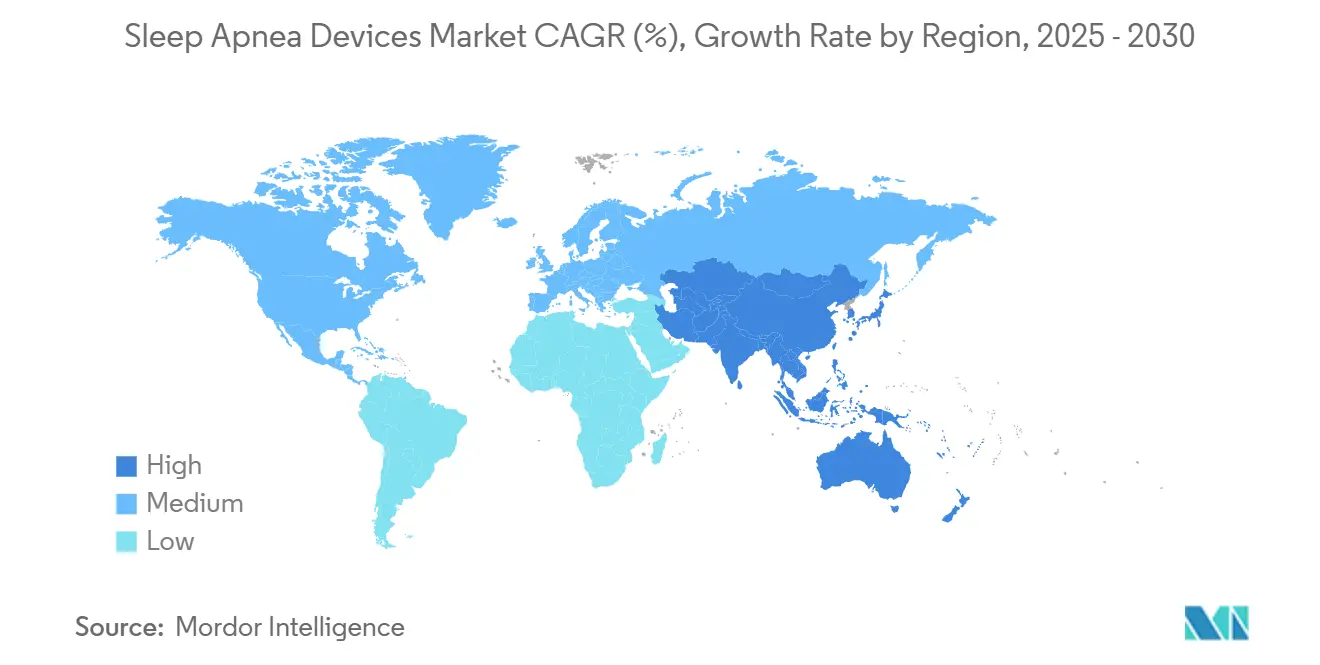

- 按地区,北美在2024年持有睡眠呼吸暂停设备市场38%的份额;亚太地区预计在2025-2030年间将以8.9%的复合年增长率扩张。

全球睡眠呼吸暂停设备市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)% 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 与肥胖相关的全球阻塞性睡眠呼吸暂停患病率上升 | +1.6% | 全球 | 长期(≥4年) |

| PAP和口腔矫治器保险覆盖范围扩大 | +1.1% | 北美、欧洲 | 中期(2-4年) |

| 小型化、云连接的PAP和家庭睡眠测试设备 | +1.3% | 全球 | 短期(≤2年) |

| 家庭睡眠测试的加速采用 | +0.9% | 全球 | 中期(2-4年) |

| 设备制造商与远程医疗平台之间的战略合作 | +0.8% | 全球 | 短期(≤2年) |

| 早期阻塞性睡眠呼吸暂停干预的健康和经济效益的临床证据增长 | +0.7% | 北美、欧洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

与肥胖流行相关的全球阻塞性睡眠呼吸暂停患病率上升

肥胖仍然是阻塞性睡眠呼吸暂停(OSA)最强的可改变风险因素,两种疾病的流行病学曲线呈同步上升趋势。在病态肥胖手术候选者中,体重指数超过60的OSA患病率达到95%。然而,在美国估计有3000万成年人患有睡眠呼吸暂停,只有600万人获得了正式诊断。这种潜在的临床需求支撑着对诊断设备、远程监测配件和长期治疗解决方案的持续需求。保险公司日益认识到未经治疗的呼吸暂停的下游经济负担--如高血压相关的住院费用--使得覆盖范围扩大在政治上和财政上都具有吸引力。

主要市场PAP和口腔矫治器治疗保险覆盖范围扩大

报销改革现在包含更广泛的治疗工具包。在美国,医疗保险和医疗补助服务中心对通过实验室多导睡眠监测或合格家庭测试启动的持续正压通气(CPAP)进行报销[1]医疗保险和医疗补助服务中心,《阻塞性睡眠呼吸暂停的持续正压通气治疗》,cms.gov。当患者符合特定临床标准时,覆盖范围进一步扩展到口腔矫治器和舌下神经刺激。法国、德国和日本的类似政策转变缩短了设备购买的回收期并提升了更换周期。付款方还建立了依从性审核,将持续租赁付款与使用数据上传挂钩--这种安排激励了连接硬件和软件生态系统。

紧凑型、连接式PAP和家庭睡眠测试设备的技术进步

设备创新围绕三大支柱:小型化、连接性和用户舒适度。瑞思迈报告称,其PAP设备队列中有超过1.7亿个云连接患者档案,支持夜间数据上传和自动依从性指导。先进伺服通气单元中的自适应算法逐呼吸微调压力支持,与固定压力CPAP相比,将呼吸暂停低通气指数几乎减半。家庭睡眠测试传感器已缩小到指尖大小的外形,但保持临床级准确性,正如2024年FDA批准所证实的。这些升级共同解决了历史性的依从性障碍,并提供了基于价值的报销所需的客观指标。

增加采用家庭睡眠测试以减少诊断积压

实验室多导睡眠监测仍然是诊断金标准,但实验室容量无法满足疫情后的需求激增。III型家庭研究系统--测量气流、呼吸努力和血氧饱和度--现在代表了新获得FDA批准的睡眠测试设备的大部分。医疗保险的2025年费用表对表现出OSA症状的受益人使用I-IV类技术进行的测试进行报销。医院越来越多地将无复杂症状的病例分流到家庭测试,为神经系统复杂患者释放实验室位置。这种转变降低了每次测试的成本,加速了诊断时间,并扩大了治疗设备的合格池--每一个动态都放大了整体睡眠呼吸暂停设备市场。

限制因素影响分析

| 限制因素 | (~)% 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 飞利浦召回和更广泛的安全担忧 | -1.4% | 北美、欧洲 | 短期(≤2年) |

| 连接设备的冗长监管周期 | -0.7% | 全球 | 中期(2-4年) |

| 新型连接设备的严格监管批准时间线 | -0.7% | 全球 | 中期(2-4年) |

| 患者依从性差和设备放弃率影响治疗结果 | -0.9% | 全球 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

产品召回和安全担忧损害患者信任

2021-2024年飞利浦伟康召回--涵盖数百万台CPAP、BiPAP和呼吸机设备--根据FDA医疗器械报告,将泡沫降解与呼吸系统损伤和560例死亡联系起来[2]来源:美国食品药品监督管理局,《医疗器械报告:飞利浦伟康召回》,fda.gov。2024年1月的同意法令禁止飞利浦在美国销售新的睡眠呼吸暂停设备,直到其满足制造质量义务。该事件加强了整个类别的监管警觉性,现在需要对泡沫稳定性和生物相容性进行额外的上市前测试。虽然竞争对手品牌从份额增长中受益,但它们也承担了强化质量保证协议的成本,这可能侵蚀近期利润率并延长生产交货时间。

新型连接设备的严格监管批准时间线

连接医疗设备面临涵盖网络安全、数据隐私和软件生命周期验证的多层审查。FDA的数字健康卓越中心在510(k)清关前要求渗透测试报告和上市后软件补丁计划,使小型创新者的开发时间线延长6-12个月。三星Galaxy Watch成为首款在2024年2月获得睡眠呼吸暂停检测批准的智能手表,仅在与多导睡眠监测的临床一致性研究后才获得批准。这种证据负担将创新集中在能够资助多中心验证试验的公司中,可能减缓低预算颠覆性概念进入睡眠呼吸暂停设备市场的流动。

细分分析

按诊断设备:HST套件重塑需求模式

多导睡眠监测系统仍然产生了收入的最大份额,在2024年占据睡眠呼吸暂停设备市场42.0%的份额。然而,单位销量的上升属于家庭睡眠测试套件,其FDA批准在2022年后加速,因为疫情积压迫使付款方和提供方接受分散诊断本质。临床研究证实84.5%的获批HST设备经历了前瞻性准确性试验,巩固了临床信心,并为与实验室测试的报销平等铺平了道路。曾经仅供应全套多导睡眠监测工作站的制造商现在捆绑紧凑型III型记录器、云仪表板和AI驱动的评分服务,以抵御HST本土挑战者的份额。

持续的接受应该将诊断子部门的收入贡献从2025年的30.3亿美元提升到2030年的43.1亿美元,意味着7.3%的复合增长率,与更广泛的睡眠呼吸暂停设备市场一致。按测试付费的SaaS模式支撑稳定的经常性经济学,并为治疗硬件创造入站交叉销售线索。该细分市场的成功还缓解了实验室容量限制,加速了未诊断患者向设备支持治疗队列的转换。

备注: 购买报告后可获得所有单独细分市场的细分份额

按治疗设备:ASV针对复杂呼吸表型

正压通气产品保持了2024年收入的63.0%份额,强调了其在阻塞性、混合性和中枢性呼吸暂停表型中的一线地位。在这个范围内,自适应伺服通气(ASV)以吸气和呼气压力的实时调节而与众不同。一项比较研究发现,ASV使用时平均呼吸暂停低通气指数降至每小时4±3次事件,而传统CPAP为9±3次。因此,该技术在管理陈-施呼吸的心力衰竭诊所中引起共鸣,这是一种以前难以治疗的模式。相应地,ASV子部门预计在2030年前以9.4%的复合年增长率增长--超过睡眠呼吸暂停设备市场规模轨迹。

增强的临床兴趣刺激了生态系统投资,如云链接自动滴定算法和集成血氧饱和度测定。供应商还扩大了患者选择标准,包括治疗出现的中枢性呼吸暂停,从而扩大了可接受的基础。临床疗效数据和报销一致性的相互作用使ASV在CPAP平台现代化美学和降噪功能的同时,保持持续的两位数销量增长。

备注: 购买报告后可获得所有单独细分市场的细分份额

按终端用户:家庭护理设置锚定销量增长

医疗保健从机构向住宅环境的迁移将家庭护理渠道置于设备部署的中心。家庭环境在2024年占全球出货量的51.0%,并应在2030年前保持领导地位,受到医疗保险对家庭睡眠研究和带回家PAP设备报销的支撑。临床医生越来越多地远程启动治疗,利用每晚传输依从性指标的连接设备,从而满足付款方文档要求而无需诊所就诊。

设备开发商现在优先考虑即插即用外形:直观的移动应用、安静的电机设计和卧室友好的外形。预计家庭环境的睡眠呼吸暂停设备市场规模将从2025年的44.9亿美元扩大到2030年的65.2亿美元。对于供应商来说,直接面向消费者的销售和订阅面罩更换计划多样化收入并加深品牌忠诚度,而提供方受益于减少的失约率和改善的纵向随访。

地理分析

北美仍然是最大的收入贡献者,2024年销售额占38.0%,得到高诊断渗透率、强劲的私人保险采用和成熟分销商网络的支持。飞利浦同意法令重塑了区域供应格局,冻结了其美国出货量五到七年,加速了竞争对手的收益。瑞思迈报告2024年第三季度收入同比增长11.27%,明显超过小型竞争对手2.6%的收缩。临床医生对具有既定安全记录的设备的偏好进一步巩固了这种势头。展望未来,睡眠呼吸暂停设备市场将转向集成云服务,因为基于价值的报销方案奖励有记录的结果。

亚太地区预计在2025-2030年期间录得8.9%的复合年增长率,这是全球睡眠呼吸暂停设备市场中最快的区域轨迹。患病率数据突显了大量潜在需求:系统评价将中国成人OSA率定为高达23.6%,并表明印度可能有超过5000万受影响的成年人。由于医生意识和睡眠实验室稀缺,诊断仍然有限,但中国和印度的政府保险扩张正在支持便携式HST套件的采用。跨国品牌与呼吸治疗连锁店和远程医疗门户合作,部署借用CPAP计划,在证明依从性后转换为家庭购买。

欧洲市场显示较低的波动性但稳定的替换需求,受益于严格的监管框架和有利于临床验证产品的国家报销清单。该地区的睡眠呼吸暂停设备市场规模预计到2032年将达到35.3亿美元。然而,供应冲击波及采购周期:在英国专利裁决使瑞思迈早期知识产权声明无效后,医院迅速转向费雪派克面罩。区域创新专注于噪声衰减材料和可回收组件,以符合欧盟环境指令,同时保护临床性能。

竞争格局

睡眠呼吸暂停设备市场呈现由瑞思迈、荷兰皇家飞利浦和费雪派克医疗保健领导的适度集中度。飞利浦的多年召回推动了结构性变化:瑞思迈通过扩大生产能力和推出替换设备补贴来捕获过渡需求。费雪派克利用其加湿和接口专业知识赢得寻求安全认证替代品的医院招标。总体而言,前三大公司估计占2025年收入的62%,中级竞争者如Inspire医疗系统和Vivos治疗公司开拓专业利基市场。

战略重点已从单一设备销售转向生态系统控制。瑞思迈的Brightree和AirView平台同步诊断、治疗和计费工作流程,获得经常性SaaS收入并将品牌嵌入提供方运营中。费雪派克加速接口创新,体现在2024年8月获得开发针对夜间使用优化的低压鼻插管的资助[3]来源:费雪派克医疗保健,《资助公告》,medicaldevice-network.com。与此同时,Inspire医疗系统在其下一代设备于2024年8月获得FDA批准后控制了植入式神经刺激细分市场[4]来源:Inspire医疗系统,《FDA批准新闻稿》,massdevice.com。

竞争风险现在也来自消费电子公司。三星为其Galaxy Watch获得FDA批准的睡眠呼吸暂停检测算法将可穿戴屏幕定位为第一触点诊断门户。虽然智能手表不能替代确认性测试,但它们扩大了转介池,并可能将数据所有权从传统设备制造商转移开。因此,现有企业正与远程医疗运营商建立联盟,以锁定护理路径整合,将设备融资与记录的依从性挂钩,并获得用于机器学习完善的去识别化数据集。

睡眠呼吸暂停设备行业领导者

瑞思迈公司

荷兰皇家飞利浦公司

费雪派克医疗保健有限公司

Drive DeVilbiss医疗保健有限责任公司

日本光电公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:瑞思迈推出NightOwl,这是一款在美国全境可用的FDA批准家庭睡眠呼吸暂停测试,采用小型指尖传感器,可捕获多达10个夜晚的睡眠数据,并与公司的数字诊断平台集成,以提高睡眠呼吸暂停测试的可及性和便利性。

- 2024年8月:Inspire医疗系统获得FDA对其下一代神经刺激器的批准,增强患者舒适度和电池寿命,同时巩固其在植入式解决方案中的利基地位。

- 2024年2月:三星获得FDA对Galaxy Watch睡眠呼吸暂停检测的授权,标志着首个基于手表的诊断路径。

- 2024年9月:FDA批准Vivos口腔矫治器用于儿科使用,扩大了儿童非CPAP选择。

- 2024年8月:费雪派克医疗保健获得研究资助,用于开发旨在减少家庭护理环境中压疮的新型鼻接口,标志着持续的接口创新。

- 2024年5月:瑞思迈在2024年ATS大会上展示了真实世界证据,显示PAP治疗患者的住院率降低,加强了报销案例。

全球睡眠呼吸暂停设备市场报告范围

根据范围,睡眠呼吸暂停是一种严重的睡眠障碍,其中呼吸反复波动。睡眠呼吸暂停有三种主要类型:阻塞性睡眠呼吸暂停、中枢性睡眠呼吸暂停和复杂睡眠呼吸暂停综合征。

睡眠呼吸暂停设备市场按诊断设备(多导睡眠监测设备(PSG)、脉搏血氧仪和活动记录设备)、治疗设备(正压通气(PAP)设备、氧气设备、口腔矫治器、自适应伺服通气(ASV)设备以及面罩和配件)和地理区域(北美、欧洲、亚太地区、中东和非洲以及南美)进行细分。市场报告还涵盖了全球主要地区17个不同国家的估计市场规模和趋势。报告为上述细分市场提供价值(百万美元)。

| 多导睡眠监测系统(PSG) |

| 家庭睡眠测试(HST)套件 |

| 脉搏血氧仪 |

| 活动记录可穿戴设备 |

| 正压通气(PAP)设备 | 持续正压通气(CPAP) |

| 双水平正压通气(BiPAP) | |

| 自动正压通气(Auto-PAP) | |

| 氧疗设备 | 固定氧浓缩器 |

| 便携式氧浓缩器 | |

| 口腔矫治器 | |

| 自适应伺服通气(ASV) | |

| 鼻罩和全面罩 | |

| 配件和耗材 |

| 睡眠实验室和医院 |

| 家庭护理设置 |

| 其他终端用户 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按诊断设备 | 多导睡眠监测系统(PSG) | |

| 家庭睡眠测试(HST)套件 | ||

| 脉搏血氧仪 | ||

| 活动记录可穿戴设备 | ||

| 按治疗设备 | 正压通气(PAP)设备 | 持续正压通气(CPAP) |

| 双水平正压通气(BiPAP) | ||

| 自动正压通气(Auto-PAP) | ||

| 氧疗设备 | 固定氧浓缩器 | |

| 便携式氧浓缩器 | ||

| 口腔矫治器 | ||

| 自适应伺服通气(ASV) | ||

| 鼻罩和全面罩 | ||

| 配件和耗材 | ||

| 按终端用户 | 睡眠实验室和医院 | |

| 家庭护理设置 | ||

| 其他终端用户 | ||

| 地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

睡眠呼吸暂停设备市场有多大?

睡眠呼吸暂停设备市场规模预计将在2025年达到87.9亿美元,并以7.33%的复合年增长率增长,到2030年达到125.4亿美元。

目前睡眠呼吸暂停设备市场规模是多少?

2025年,睡眠呼吸暂停设备市场规模预计将达到88.0亿美元。

睡眠呼吸暂停设备市场的主要参与者有哪些?

费雪派克医疗保健有限公司、荷兰皇家飞利浦公司、Invacare公司、瑞思迈和Natus医疗公司是在睡眠呼吸暂停设备市场运营的主要公司。

睡眠呼吸暂停设备市场中增长最快的地区是哪个?

亚太地区估计在预测期间(2025-2030)以最高的复合年增长率增长。

哪个地区在睡眠呼吸暂停设备市场中占最大份额?

2025年,北美在睡眠呼吸暂停设备市场中占最大市场份额。

页面最后更新于: