微灌系统市场规模及份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 3.80 十亿美元 |

| 市场规模 (2030) | 4.95 十亿美元 |

| 增长率 (2025 - 2030) | 5.40% CAGR |

| 增长最快的市场 | 北美 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence微灌系统市场分析

微灌系统市场规模预计在2025年为38亿美元,预计到2030年将达到49.5亿美元,在预测期内的复合年增长率为5.4%。市场增长由农业用水管理法规的加强、能源成本上升以及微灌系统经过验证的效益驱动,这些系统可以将作物产量提高多达30%,同时减少多达50%的用水量[1]资料来源:世界银行,"在摩洛哥推广气候适应性灌溉",worldbank.org。施肥灌溉和化学灌溉实践的增加采用、基于传感器自动化的集成以及亚太地区和北美的政府激励措施支持市场扩张。虽然初期投资成本仍然是一个挑战,但包括优惠融资和按节约支付模式在内的金融解决方案正在改善小规模农民的可及性。

关键报告要点

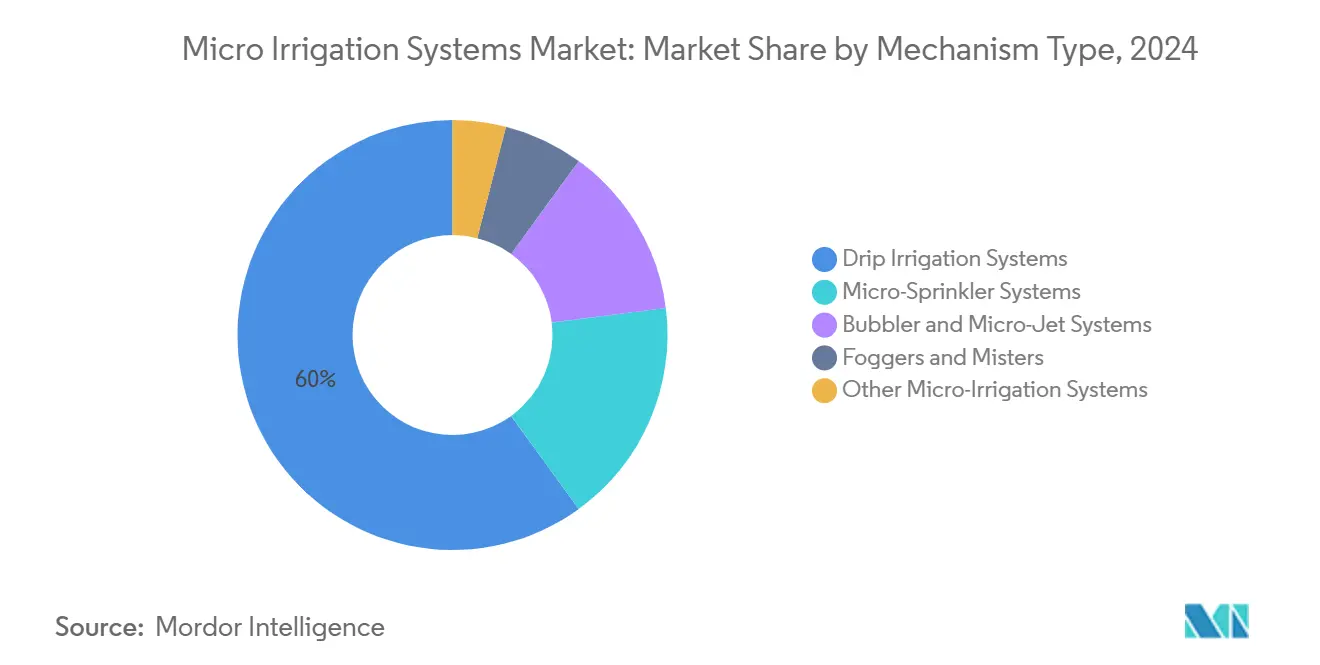

- 按机制分类,滴灌系统在2024年占据了微灌系统市场60%的份额,而微喷灌预计将以5.6%的复合年增长率增长至2030年。

- 按组件分类,管材和管道在2024年占据了微灌系统市场规模的30%;控制器和传感器代表增长最快的组件,到2030年复合年增长率为6.5%。

- 按栽培技术分类,露地农业在2024年占微灌系统市场规模的73%,而保护性栽培预计在2025-2030年间将以5.9%的复合年增长率扩张。

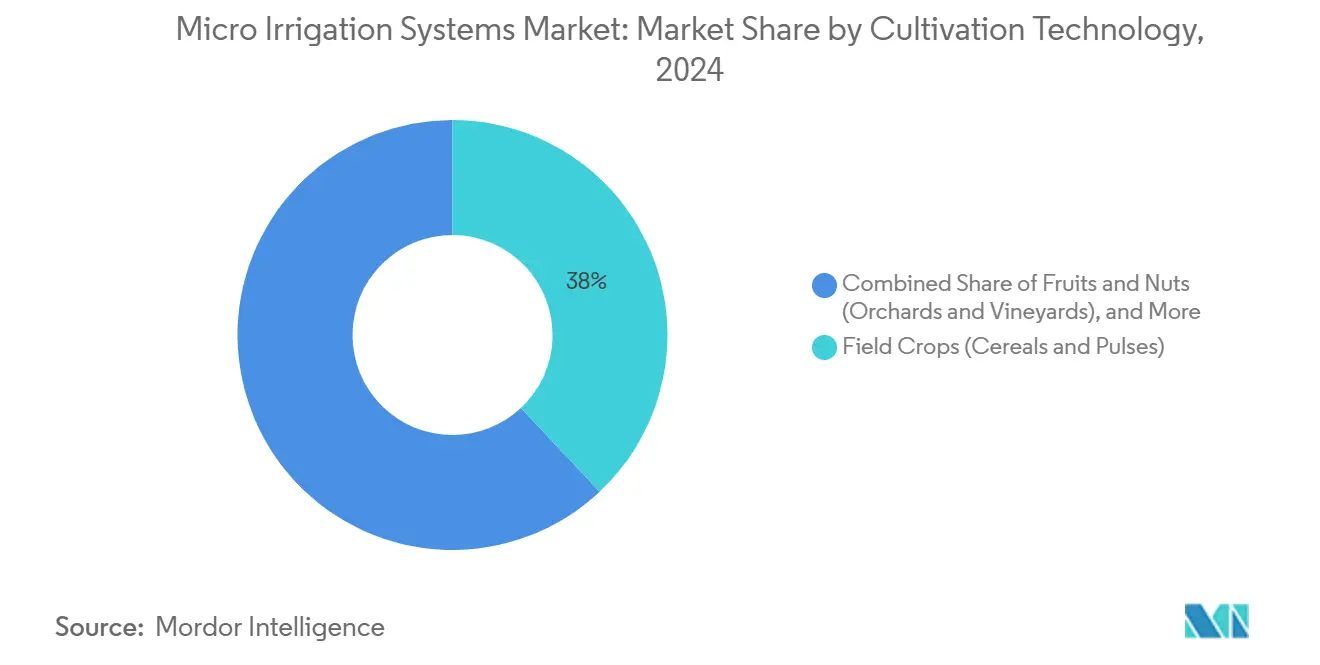

- 按作物类型分类,大田作物在2024年以38%的收入份额领先;果园和葡萄园正以5.9%的复合年增长率增长至2030年。

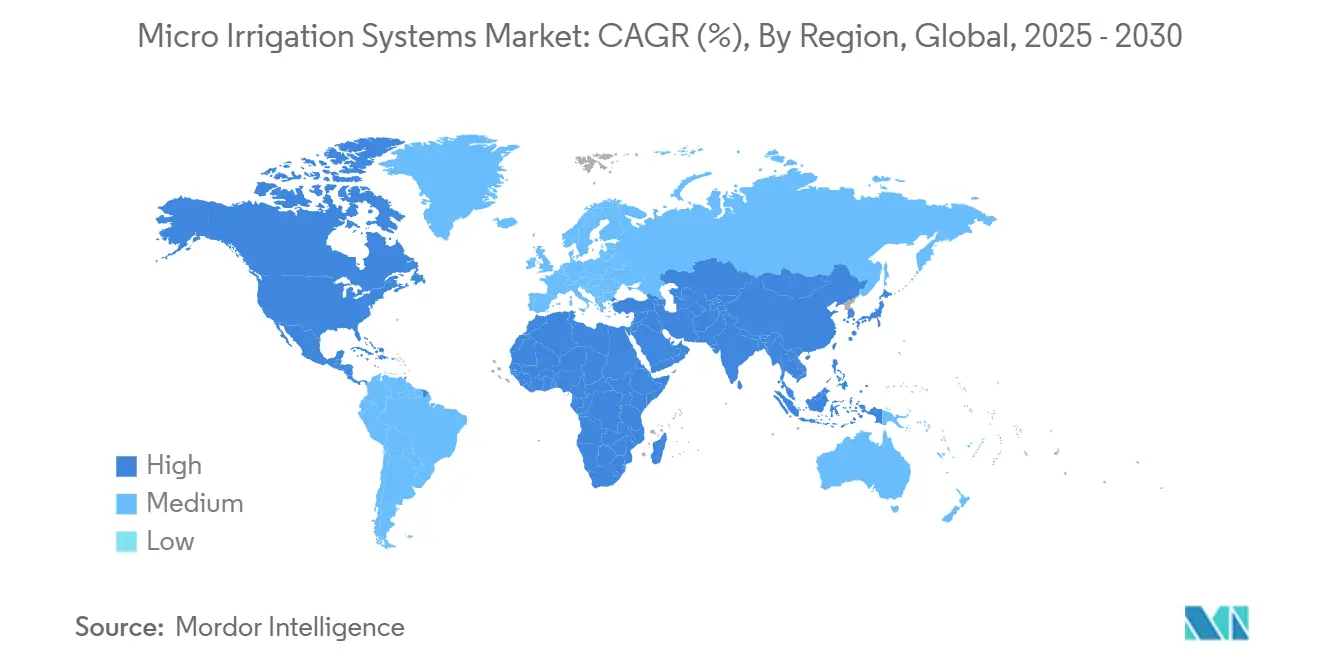

- 按地区分类,亚太地区在2025年以42.3%的份额保持最大贡献者地位,而北美在2025-2030年期间录得最高预期复合年增长率6%。

- Jain Irrigation、Netafim和Lindsay Corporation在2024年共同控制了全球收入的一半以上。

全球微灌系统市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 日益严重的水资源短缺引发强制性效率法规 | +1.60% | 全球,在亚太地区、中东和北美影响急剧 | 长期(≥4年) |

| 施肥灌溉和化学灌溉加速采用以提升产量 | +1.20% | 北美、欧洲和亚太地区先进农业区域 | 中期(2-4年) |

| 物联网和基于传感器精准平台的集成 | +0.90% | 北美、欧洲和亚太地区技术先进区域 | 中期(2-4年) |

| 微灌推广的政府补贴和税收激励 | +0.80% | 全球,在印度、中国和新兴市场影响显著 | 短期(≤2年) |

| 供应链环境社会治理要求推动节水采购 | +0.50% | 欧洲、北美和跨国供应链 | 中期(2-4年) |

| 太阳能滴灌系统的出现降低能源成本 | +0.40% | 非洲、南亚和离网农业区域 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

日益严重的水资源短缺引发强制性效率法规

农业消耗接近70%的淡水取水量,许多流域已从自愿转向强制性节水规范。摩洛哥的国家灌溉节水计划正在对55万公顷土地进行滴灌改造,这体现了正在扩大微灌系统市场的政策转向。类似的法规正在加利福尼亚、以色列和中国北部部分地区出现,奠定了长期需求基础。

施肥灌溉和化学灌溉加速采用以提升产量

直接将营养物质和作物保护投入品输送到灌溉流中,可将投入品使用效率提高多达80%,转化为可测量的产量增益和较低的施用成本。这种双重优势正在推动特种园艺和高价值树木作物的采用。施肥灌溉现在已嵌入智利出口葡萄和西班牙草莓的强制性良好农业实践规范中。由于施肥灌溉依赖于一致的压力和精细过滤,高端发射装置的销售同步增长,为制造商强化了收入多样性。

物联网和基于传感器精准平台的集成

测量土壤水分张力、冠层温度和树液流的传感器阵列实现了亚公顷灌溉分区。当与人工智能驱动的分析相结合时,这些数据流可将用水量在标准滴灌基线基础上再减少多达30%[2]资料来源:P. Cihan,"物联网技术如何提高农业效率",springer.com。北美特种作物种植者已经将遥测订阅与硬件采购一起纳入预算。随着远程农业平台的成熟,需求扩展到土耳其、南非和巴西的中等规模农场,扩大了市场的地理覆盖范围。

微灌推广的政府补贴和税收激励

公共融资弥合了信贷市场服务不足的小农户的可承受性差距。印度的总理农业灌溉计划在水资源紧张地区报销高达90%的系统成本,尽管面临土地碎片化挑战,仍推动了安装公顷数的增长。亚利桑那州的水利效率计划通过资助从洪水灌溉到滴灌的农场转换,节约了38,000英亩英尺的水[3]资料来源:George Frisvold,"亚利桑那州对水资源短缺的政策回应",choicesmagazine.org。这些项目日益将资本补助与技术服务券相结合,提高系统寿命并加强供应商售后服务收入。

制约因素影响分析

| 制约因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高前期资本支出和有限的小农户融资 | -0.8% | 新兴市场,特别是非洲和南亚 | 中期(2-4年) |

| 低质量发射器的频繁堵塞和维护 | -0.4% | 全球,在水质差的地区影响更高 | 短期(≤2年) |

| 小农户有限的技术技能和意识 | -0.7% | 推广服务有限的新兴农业市场 | 中期(2-4年) |

| 排水不良土壤中的盐分积累风险 | -0.3% | 土壤盐度高的干旱和半干旱地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

高前期资本支出和有限的小农户融资

系统安装成本在每公顷1,000-3,000美元之间,这个数额超过了大多数小农户的流动资本。传统贷款往往具有不匹配的还款周期和抵押品要求。融资机构和非营利组织正在试点按节约支付的租赁和基于结果的补助,但这些仍处于初期阶段。在没有可扩展信贷渠道的情况下,撒哈拉以南非洲等地区的采用曲线滞后于农艺潜力。因此,硬件制造商试验适用于<0.5公顷地块的模块化套件,旨在在信贷生态系统成熟之前降低准入门槛。

小农户有限的技术技能和意识

有效的设计和维护需要农村劳动力池中通常不具备的技能。印度的实地研究发现,知识差距而非对效益的怀疑,推动了不采用现象。堵塞的发射器或错误的压力设置导致不均匀湿润和系统废弃,侵蚀了早期补贴收益。政府和非政府组织通过示范田和移动咨询应用程序做出回应,但推广覆盖仍然不均匀。

细分分析

按机制:滴灌系统在缺水区域锚定扩张

滴灌在2024年以60%的份额主导微灌系统市场,预计到2030年将以5.6%的复合年增长率增长。滴灌应用的微灌系统市场规模在2024年达到22.8亿美元,并将在更严格的流域分配上限下扩大。滴灌的精确根区输送抑制蒸发和径流,提供的节水效果往往超过激励政策的公共门槛。

微喷灌线路占据第二大位置,因其更广泛的湿润模式适用于蔬菜和幼苗种植而受到重视。泡沫灌溉和微射流装置在果园建立期间开辟利基需求,此时更高的流量至关重要。地下滴灌(SDI)在多年生行作物中继续获得牵引力,因为埋设的侧管阻止杂草生长并限制地表蒸发。

备注: 购买报告后可获得所有单独细分市场的份额

按组件:控制器和传感器推动智能灌溉采用

管材和管道在2024年占收入的30%,反映了其作为基础设施的地位。然而,控制器和传感器群体预计将实现6.5%的复合年增长率,是微灌系统市场中最快的。随着种植者将流量计、土壤水分探头和云端仪表板与新安装捆绑,将静态硬件转变为自适应网络,增长加速。

智能控制器现在支持基于多季数据集优化调度的机器学习脚本。由于水质挑战随着再生水使用而加剧,对高端过滤滤芯的需求上升,推动更换消耗品收入。反过来,传感器制造商集成允许跨供应商连接的互操作协议,简化农场管理系统集成并缩短销售周期。

按作物类型:高价值多年生作物引领价值增长

大田作物,主要是谷物和油籽,由于广泛的种植面积,在2024年占收入的38%。然而,果园和葡萄园实现最快扩张,到2030年以5.9%的复合年增长率推进。食用葡萄、柑橘和坚果作物中质量驱动的溢价奖励精准灌溉,尽管每公顷投资较高,仍加强了经济论证。加利福尼亚州酿酒葡萄地块的研究显示,压力补偿滴头使现场特定的亏缺灌溉策略能够提升酚类化合物浓度而不损害产量。

蔬菜也对稳固增长做出贡献,因为零售商推动一致的外观和残留限制。甘蔗和棉花等种植作物采用滴灌以满足可持续性标准;马哈拉施特拉邦的研究记录了甘蔗产量提升36%,同时节水40%。草坪和观赏细分市场虽然较小,但在与市政节约条例相关的景观项目中产生利润机会。

备注: 购买报告后可获得所有单独细分市场的份额

按栽培技术:保护性环境快速扩张

露地仍占安装的73%,但保护性栽培以5.9%的复合年增长率记录最强的前进动力。温室操作的微灌系统市场规模预计将从2024年的12.2亿美元攀升至2030年的22.3亿美元。由于保护性空间通常依靠施肥灌溉来最大化周转,需求集中在全自动滴头网格、雾化线和营养混合站上。

由于保护性空间通常依靠施肥灌溉来最大化周转,需求集中在全自动滴头网格、雾化线和营养混合站上。垂直农场进一步加强硬件密度:多层架依赖由连续电导率传感器控制的短周期脉冲灌溉。因此,设备制造商共同开发将供水与LED照明制度同步的界面,将灌溉与光合需求曲线联系起来。

地理分析

亚太地区在2025年以42.3%的份额保持最大贡献者,受到广泛农业用地和印度、中国强有力的政府补贴计划推动。印度的补贴计划为小农户覆盖高达90%的投资成本,尽管土地碎片化,仍鼓励稳定采用。中国的激励计划使符合条件农场的节水灌溉采用从50%增加到80%以上。地区制造商通过成本效益生产与全球品牌竞争,同时农业技术公司集成本地功能,包括本地语言应用程序。

北美表现出最高增长率,预期复合年增长率超过6%。科罗拉多河流域的缺水宣告推动州效率倡议,而可再生能源驱动泵的联邦税收激励支持市场增长。加利福尼亚、亚利桑那州和太平洋西北地区的农业企业越来越多地在出口协议中纳入水效率指标。欧洲通过共同农业政策内的可持续性要求保持稳定增长。

南美和非洲呈现新兴市场机会。智利和秘鲁专注于以出口为导向作物如浆果和鳄梨的采用,其中认证要求强制资源效率。在非洲,太阳能滴灌系统提供综合水和能源解决方案。国际捐助者支持的气候适应项目预计将扩大地区市场渗透。

竞争格局

微灌系统市场高度集中:前三大供应商-Jain Irrigation、Netafim和Lindsay Corporation共同控制了2024年收入的50%以上。它们的优势源于全球分销足迹、涵盖发射器到自动化软件的广泛目录以及垂直集成制造。战略伙伴关系增强技术广度;Netafim与传感器专家合作,在其GrowSphere平台内嵌入实时植物胁迫分析。

并购加强规模:Rivulis在2024年收购Jain Irrigation的国际资产,巩固了在拉丁美洲和欧洲的渠道存在,提升了与组件供应商的联合议价能力。与此同时,土耳其、巴西和中国的区域生产商通过本地化售后服务和符合小农户预算的价格品牌产品层级进行竞争。

初创公司向提供人工智能生成灌溉处方或解决离网和数据匮乏环境特定痛点的太阳能泵套件的公司注入创新。既有企业通过推出废弃侧管回收计划和启动将节水货币化的碳信贷促进项目做出回应。随着采购政策对生命周期影响给予更大权重,这些可持续性举措有助于区分品牌。

微灌系统行业领导者

-

Jain Irrigation Systems Limited

-

Netafim Limited

-

Lindsay Corporation

-

The Toro Company

-

Valmont Industries

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年4月:Rivulis在北美开设了一家新的微灌工厂,以缩短交货时间并满足区域需求。

- 2025年3月:Lindsay Corporation推出了一个融合田间传感器与自动化中心支轴和滴灌网格的界面,提供实时优化。

- 2024年9月:Netafim发布了GrowSphere操作系统,将硬件、分析和农艺指导集成到单一用户环境中。

- 2024年6月:Lindsay计划投资超过5000万美元来现代化其内布拉斯加州工厂,融合工业4.0技术以提高生产效率和产品质量。

全球微灌系统市场报告范围

微灌是一种涉及使用滴头、喷洒器和雾化器控制应用水分和营养物质的现代方法。这种灌溉技术适用于许多作物,因为它提高了水分摄取效率,同时减少了肥料损失和土壤侵蚀。

报告涵盖微灌系统市场公司,并按机制(滴灌系统、喷灌系统和其他微灌系统)、组件(滴灌组件和喷灌组件)、栽培技术(露地和保护性栽培)、应用(大田作物、果园和葡萄园、蔬菜、种植作物和其他应用)和地理区域(北美、欧洲、亚太地区、南美和非洲)进行细分。

报告为上述所有细分市场提供微灌系统市场的市场规模和预测(美元价值)。

| 滴灌系统 | 地表(在线和内嵌) |

| 地下滴灌 | |

| 微喷灌系统 | 旋转和高压 |

| 静态和低压 | |

| 泡沫灌溉和微射流系统 | |

| 雾化器和喷雾器 | |

| 其他微灌系统 |

| 灌溉发射器(滴头和喷洒器) |

| 管材和管道 |

| 过滤器和压力调节器 |

| 阀门和配件 |

| 控制器和传感器 |

| 其他组件系统(施肥灌溉设备和泵送装置) |

| 露地 | |

| 保护性栽培 | 温室 |

| 遮阴网和多屋 | |

| 垂直/室内农场 |

| 大田作物(谷物和豆类) |

| 水果和坚果(果园和葡萄园) |

| 蔬菜 |

| 种植作物(甘蔗、咖啡、棉花) |

| 其他作物类型(观赏植物和草坪) |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 西班牙 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 非洲其他地区 |

| 按机制 | 滴灌系统 | 地表(在线和内嵌) |

| 地下滴灌 | ||

| 微喷灌系统 | 旋转和高压 | |

| 静态和低压 | ||

| 泡沫灌溉和微射流系统 | ||

| 雾化器和喷雾器 | ||

| 其他微灌系统 | ||

| 按组件 | 灌溉发射器(滴头和喷洒器) | |

| 管材和管道 | ||

| 过滤器和压力调节器 | ||

| 阀门和配件 | ||

| 控制器和传感器 | ||

| 其他组件系统(施肥灌溉设备和泵送装置) | ||

| 按栽培技术 | 露地 | |

| 保护性栽培 | 温室 | |

| 遮阴网和多屋 | ||

| 垂直/室内农场 | ||

| 按作物类型 | 大田作物(谷物和豆类) | |

| 水果和坚果(果园和葡萄园) | ||

| 蔬菜 | ||

| 种植作物(甘蔗、咖啡、棉花) | ||

| 其他作物类型(观赏植物和草坪) | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 西班牙 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 中东 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

报告中回答的关键问题

微灌系统市场的当前价值是多少?

微灌系统市场在2025年价值38亿美元,预计到2030年将达到49.5亿美元。

哪种机制具有最高渗透率?

滴灌以2024年60%的份额领先,因为其根区输送最大化了节水效果。

为什么控制器和传感器比其他组件增长更快?

种植者越来越多地将实时数据捕获与硬件捆绑,推动控制器和传感器到2030年实现6.5%的复合年增长率。

在未来五年中哪个地区将增长最快?

北美预计将以超过6%的复合年增长率扩张,受干旱法规和快速数字化推动。

什么融资解决方案帮助小农户采用微灌?

按节约支付租赁、定向补贴和基于节水性能锚定的循环信贷额度正在出现,以抵消前期成本。

微灌如何为碳信贷项目做出贡献?

经过验证的节水实践降低能源使用,并可在Rivulis气候项目等倡议下产生可交易信贷,为种植者创造额外收入流。

页面最后更新于: