色谱树脂市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 2.56 十亿美元 |

| 市场规模 (2030) | 3.62 十亿美元 |

| 增长率 (2025 - 2030) | 7.18% CAGR |

| 增长最快的市场 | 北美 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence色谱树脂市场分析

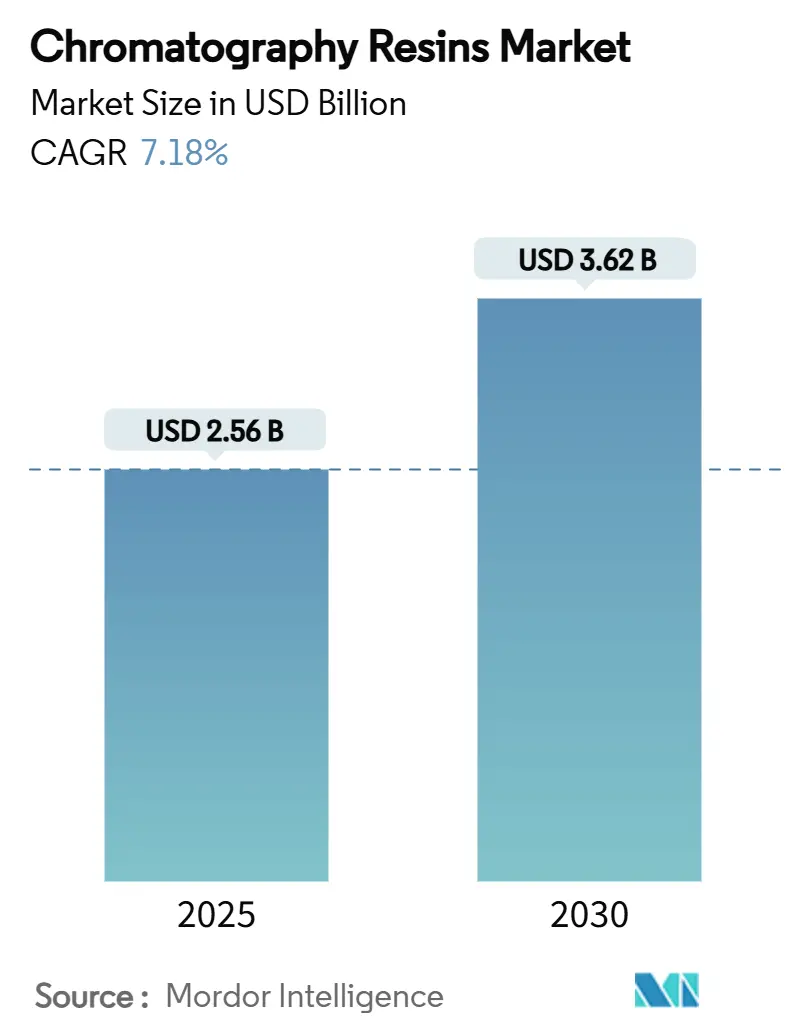

色谱树脂市场规模预计在2025年为25.6亿美元,预计到2030年将达到36.2亿美元,在预测期间(2025-2030)的复合年增长率为7.18%。稳定增长反映了该细分市场在生物制药纯化中的核心作用,其中下游工序仍消耗近60%的药物生产总成本 Avantor。对产品纯度的监管要求日益严格,需要高流速树脂的连续生物工艺采用率上升,以及治疗管线的扩大共同推动了需求增长。产能投资--如思拓凡和颇尔15亿美元的多阶段扩建--正在缩短区域供应缺口并强化安全采购策略。同时,开发商正向合成基质转移以获得重现性,而天然琼脂糖等级在可持续发展要求下获得细分市场动力。

主要报告要点

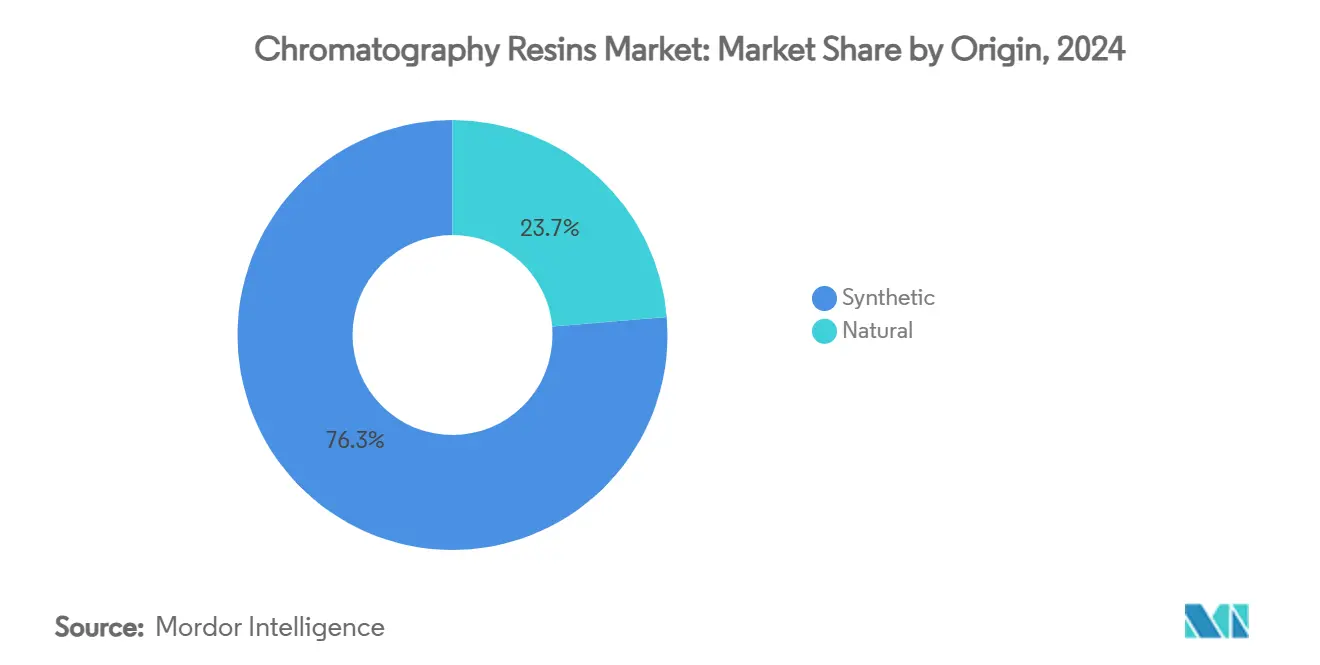

- 按来源分,合成基树脂在2024年占色谱树脂市场份额的76.34%;天然基等级以最快的8.61%复合年增长率增长至2030年。

- 按产品类型分,离子交换在2024年占据39.25%的收入份额,而混合模式和多模式格式以8.25%的复合年增长率增长最快,持续到2030年。

- 按技术分,亲和色谱在2024年占据47.28%的份额,而尺寸排阻以8.12%的复合年增长率领先增长。

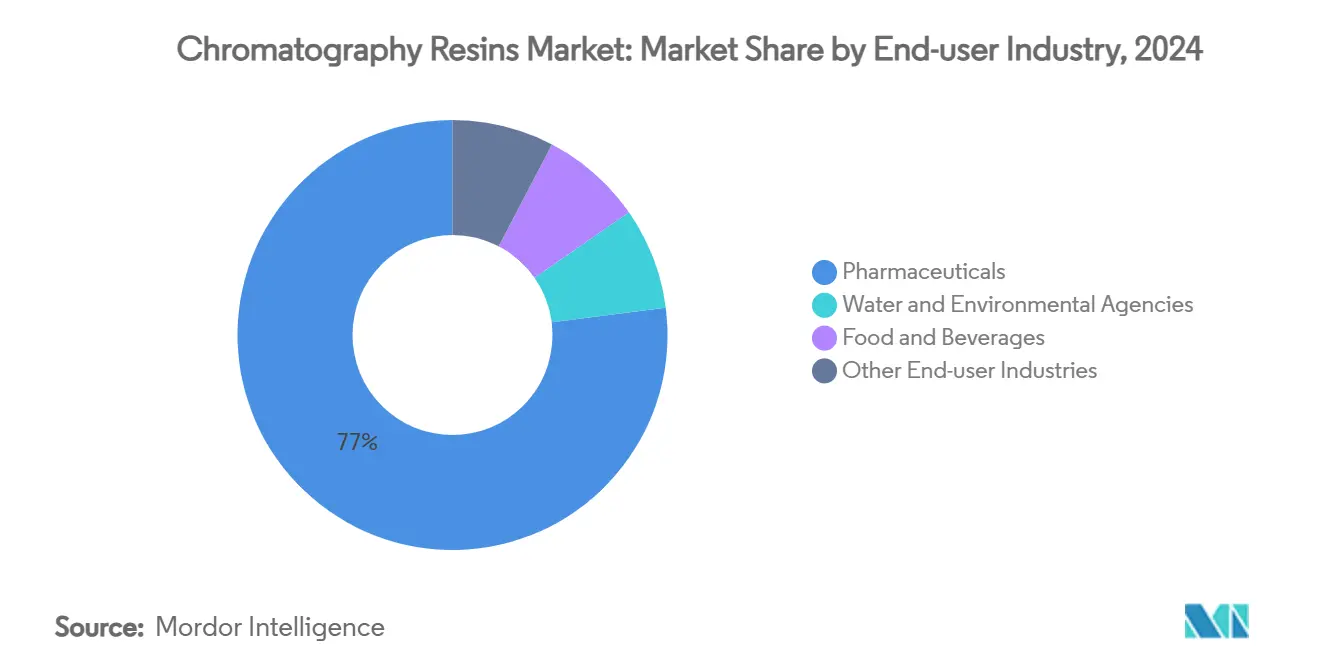

- 按终端用户分,制药行业在2024年占色谱树脂市场规模的77.01%,预计以8.52%的复合年增长率增长。

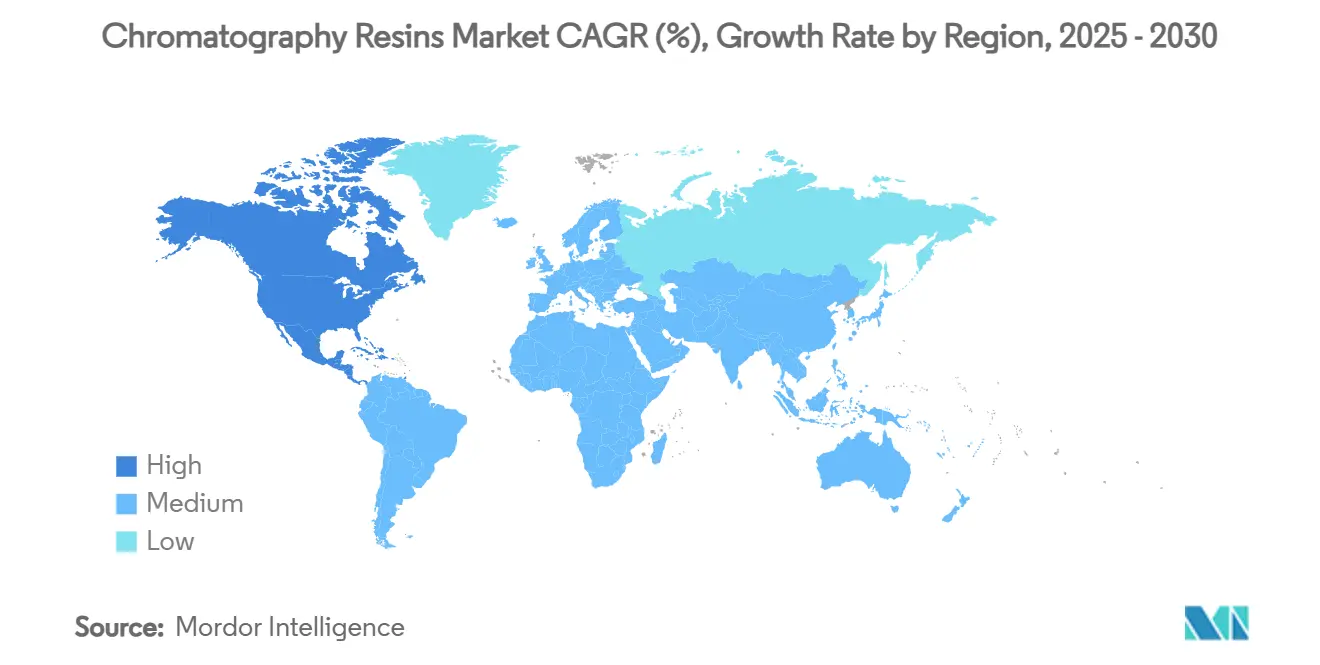

- 按地理区域分,北美以2024年42.75%的份额占主导地位,同时也是增长最快的地区,复合年增长率为8.48%。

全球色谱树脂市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 单克隆抗体生产需求上升 | +2.1% | 北美和欧洲重点;全球影响 | 中期 (2-4年) |

| 新兴市场疫苗管线扩张 | +1.8% | 亚太核心,扩散至拉丁美洲和中东非洲 | 长期 (≥ 4年) |

| 向单次使用下游系统转型 | +1.4% | 北美和欧盟;亚太地区采用 | 短期 (≤ 2年) |

| 更高纯度生物制品的监管推动 | +1.2% | 全球,由FDA和EMA领导 | 中期 (2-4年) |

| 连续生物工艺中对高流速树脂的需求 | +0.9% | 北美和欧盟制造中心 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

单克隆抗体生产需求上升

全球单抗产量持续以预计13.23%的复合年增长率攀升至2030年,树脂消耗量随之上升,因为抗体滴度超过10 g/L,推动蛋白A床层达到产能极限。高容量替代品如东洋纺GigaCap S-650M提供超过90 g/L的动态结合力,是传统介质的两倍多。肿瘤学适应症占治疗价值的51%,自身免疫管线扩张最快并扩大纯化需求。北美保持41.04%的抗体产出份额,而亚太地区以13.24%的复合年增长率推进,使树脂需求中心多样化。体外生产现在占单抗供应的78%,突显下游树脂技术如何支撑全球生物制品的可及性。

新兴市场疫苗管线扩张

印度、中国、巴西和印度尼西亚的疫情后产能建设保持疫苗需求旺盛,提升了有效清除病毒和质粒杂质的树脂需求。伯乐的CHT陶瓷羟基磷灰石捕获超过75%的流感和登革热病毒颗粒,同时将宿主蛋白质减少90%[1]伯乐生命医学,"CHT陶瓷羟基磷灰石性能摘要,"bio-rad.com。如瑞普利金/Navigo的刺突蛋白亲和树脂等新配体体现了为mRNA和病毒载体疫苗定制的解决方案。从EMA到WHO的监管机构现在要求强有力的病毒清除研究,推动树脂开发商为大规模疫苗平台验证更高的选择性和流动稳健性。

向单次使用下游系统转型

对一次性色谱硬件的需求正在上升,因为公司消除了就地清洁步骤。戈尔蛋白捕获设备显示比填料柱高十倍的生产率,无需冲洗停机时间。FDA于2022年7月发布的一次性设备指导澄清了资格认定步骤并加速采用。膜吸附剂反过来减少缓冲液使用并与连续操作无缝配合,而伽马辐射柱现在可维持超过40天的无菌运行。尽管单次使用滤筒中的树脂成本上升,但快速周转和较低的污染风险抵消了多产品工厂的费用。

更高纯度生物制品的监管推动

2024年3月发布的更新Q2(R2)分析指导要求更深入的杂质分析,从而为色谱分离率设定更高阈值 FDA。EMA关于固相肽合成的草案阐明了直接影响树脂资格认定的配体交联密度和可提取物限制。WHO技术报告加强原料质量的全球一致性,ISPE指导正式化供应商审计--所有这些都提高了每个新树脂批次的数据包要求。因此,供应商投资于更严格的工艺控制和扩展的CoA,以帮助用户通过监管审查。

制约因素影响分析

| 制约因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高树脂采购和验证成本 | -1.8% | 全球,新兴市场急性 | 中期 (2-4年) |

| 熟练下游工艺专业人员短缺 | -1.2% | 北美和欧盟,扩散至亚太 | 长期 (≥ 4年) |

| 一次性膜色谱竞争 | -0.9% | 北美和欧盟制造中心 | 短期 (≤ 2年) |

| 来源: Mordor Intelligence | |||

高树脂采购和验证成本

蛋白A树脂价格已攀升至每升9,000-12,000美元,但大多数产品的结合力低于40 g/L,给临床和商业运行的预算造成压力。漫长的交货期--通常超过15周--迫使公司提高安全库存并占用营运资金。每次供应商或批次变更都会触发可比性测试,延长时间线并需要大量文档,增加整体验证费用。较小公司和新兴市场工厂更难承受这些成本,减缓了国内生产规模扩大。

熟练下游工艺专业人员短缺

制造扩张超过了人才管道,留下了能够开发稳健方法和管理连续系统的色谱专家短缺。自动化和AI工具加速常规数据审查,但工艺设计、树脂填料和故障排除仍需要经验知识。学术课程仅逐步纳入连续生物工艺模块,造成持续技能缺口,增加运营风险并复杂化技术转移时间线。

细分分析

按来源:合成主导驱动可扩展性

合成基材料占2024年收入的76.34%,反映了制造商对批间一致性和高机械强度的偏好。此类特性使更高色谱柱、更快流速和直接放大成为可能,这对生产周期持续缩短的色谱树脂市场至关重要。相比之下,天然介质--主要是琼脂糖--保持更温和的化学性质,保护易变蛋白质,使其在细分疫苗和基因治疗载体中占据地位。天然细分市场8.61%的预测复合年增长率表明对可再生原料和较低环境足迹的重新兴趣,特别是在存在绿色制造激励措施的欧洲。

采用模式显示双层结构:跨国公司安装合成聚甲基丙烯酸酯床层用于连续抗体捕获,而区域合同制造商使用琼脂糖或纤维素为多产品套件扩大产能。监管对外源性病原体风险的关注进一步将企业偏好转向合成材料,但生物相容性担忧仍将天然等级拉入儿科和细胞治疗管线。随着两种格式都加强先进配体化学,竞争将更少围绕基础基质,更多围绕色谱树脂市场中动态容量和碱稳定性等性能属性。

按产品类型:离子交换领导面临多模式挑战

离子交换树脂占2024年销售额的39.25%,巩固了跨捕获、中间和抛光阶段数十年的作用。其广泛的操作窗口、可扩展性和相对可负担性适合几乎每种治疗蛋白质。然而,混合模式和多模式介质预计年复合增长率为8.25%,因为离子、疏水和氢键相互作用的结合允许单步去除聚集体和宿主细胞蛋白质,减少缓冲液使用和撬装占地面积。

尽管价格昂贵,蛋白A柱对IgG捕获仍然至关重要,而疏水相互作用单元在连续抛光中缓解聚集。尺寸排阻设备在无剪切情况下完成缓冲液交换或脱盐,这一领域中色谱树脂市场规模的细分预计将以8.12%的复合年增长率稳步扩大。配体偶联定制解决方案正稳步进入中试规模,由双特异性抗体和病毒载体驱动。工艺强化路线图表明多模式床层将越来越多地取代连续离子交换加HIC操作,突显色谱树脂市场内价值池的转移

按技术:亲和色谱保持捕获优势

亲和平台占2024年收入的47.28%,以单抗工作流程中的蛋白A捕获为锚点。高流速变体现在超过65 g/L容量,同时抵抗NaOH循环,降低每克处理成本。离子交换技术保持其多用途吸引力,新型超大容量树脂达到90 g/L动态容量,适合结合洗脱和流通模式。尺寸排阻是扩张最快的技术,反映了在最终灌装前进行在线透析滤过和聚集体修整的需求。

疏水相互作用色谱对纯化后滴度巩固仍然至关重要,混合模式解决方案模糊传统界限,适应混合批次-连续操作。定制亲和配体在标准蛋白A无法结合的领域推进最为积极--如无Fc抗体片段--说明色谱树脂市场如何适应下一代生物制品。所有技术的自动化集成减少操作员依赖差异,实现快速树脂筛选循环,缩短开发时间线并增强重现性。

按终端用户行业:制药行业驱动双重领导地位

制药制造商在2024年消耗了全球产量的77.01%,并有望实现8.52%的复合年增长率,这种一致性独特地将该细分市场定位为最大和增长最快的买方群体。双特异性抗体、ADC和基因治疗有效载荷管线的扩张需要定制纯化方案,加剧了对色谱树脂市场内高性能介质的依赖。生物技术实验室投资高通量树脂筛选平台,以缩短先导候选物选择的时间。药物生产工厂反过来将树脂包装格式扩展到多柱连续捕获,跨多站点网络提取效率增益。

水务和环保机构采用离子交换床进行硝酸盐和重金属修复,代表需求的小但稳定切片。食品饮料处理商使用强酸阳离子树脂进行果汁脱酸和乳清纯化,但整体采用仍次要于制药紧迫性。随着疫苗接种和先进治疗产能建设扩散到亚太和拉美,制药行为者将继续决定色谱树脂市场的产品规格和交付时间线。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

北美以2024年42.75%的收入贡献领先,并反映了到2030年最快的区域复合年增长率8.48%。积极投资--思拓凡和颇尔15亿美元项目以及普罗莱特新宾夕法尼亚琼脂糖工厂--旨在缩短交货期并保护生物工艺供应链。2024年收紧的FDA分析指导级联全球对树脂一致性的期望,巩固北美作为监管参考中心的地位。

欧洲在价值方面排名第二,结合长期GMP专业知识与对可持续性的日益重视。EMA工艺验证规则强制高分辨率分离,倾向于可回收或低废物基质。默克KGaA在达姆施塔特3亿欧元研究中心和东曹生物科学德国扩建等投资加强国内供应。绿色制造激励进一步推动生产商转向生物基琼脂糖和色谱树脂市场内的闭环溶剂系统。

亚太地区记录了最快的结构性扩张,受到中国、日本和韩国生物制品项目以及东盟疫苗倡议的刺激。东曹新四日市工厂体现了产能与区域需求的一致。政策制定者向当地单抗和细胞治疗工厂注入补助,随着跨国公司本地化生产,提高高容量树脂消耗。印度和印度尼西亚在疫情准备储备中增加产量,扩大了连续流兼容介质的客户群。

南美在巴西和阿根廷看到逐步建设,专注于公共卫生疫苗需求,越来越多地寻求用于病毒清除的双配体混合模式床层。中东和非洲仍处于初期阶段,但在追求胰岛素、血浆和疫苗自给自足的海湾国家制药集群周围展现增长点。总体而言,非OECD地区今天贡献适度份额,但代表两位数增长前景,突显色谱树脂市场的全球化。

竞争格局

色谱树脂市场保持适度分散。顶级跨国公司--思拓凡、默克KGaA、赛默飞世尔科技、萨托利斯和伯乐生命医学--结合合成、配体设计和填料硬件,提供锁定客户多步工艺的捆绑平台。丹纳赫对思拓凡和颇尔的整合使过滤器-树脂捆绑成为可能,引发反垄断审查但也催化集成工作流程创新。如普罗莱特和JSR生命科学等二线专业公司培育高容量琼脂糖或先进聚甲基丙烯酸酯产品,填补病毒载体纯化等细分模式的空白。

战略举措倾向于产能扩大和技术收购。瑞普利金于2024年7月收购配体创新者Tantti,为其OPUS柱系列添加定制亲和文库[2]瑞普利金公司,"收购Tantti增强色谱组合,"repligen.com 。雅培推出PROchievA以增强单抗捕获工作流程的供应灵活性,解决市场瓶颈。杜邦2025年推出AmberChrom TQ1扩大了寡核苷酸制造商的选择。竞争强度现在集中在碱稳定配体、流通多模式设计和预认证伽马辐射柱上。

价格压力与性能差异化并存:虽然蛋白A仍享有溢价,碱稳定性和动态结合容量增益正在缩小总成本差距。自动化就绪撬装和RFID标记树脂物流增加服务层。较小进入者在细胞治疗单元操作、高通量配体筛选和旨在循环工艺资质的可回收基质化学中发现空白空间。围绕重组配体和聚合物接枝方法的专利申请持续上升,表明持续R&D支出和色谱树脂市场充满活力的创新周期。

色谱树脂行业领导者

-

思拓凡

-

默克KGaA

-

赛默飞世尔科技

-

萨托利斯

-

伯乐生命医学

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:杜邦通过推出AmberChrom TQ1色谱树脂扩大了其生物工艺产品范围。这种新树脂专门设计用于更高效地纯化寡核苷酸和肽。

- 2024年11月:雅培推出了PROchievA蛋白A色谱树脂以支持单克隆抗体生产。这种新色谱树脂有助于解决制造过程中的产能限制。

全球色谱树脂市场报告范围

全球色谱树脂市场报告包括:

| 天然基 | 琼脂糖 |

| 纤维素 | |

| 合成基 | 硅胶 |

| 氧化铝 | |

| 聚苯乙烯 | |

| 其他合成基树脂 |

| 蛋白A |

| 离子交换 |

| 混合模式和多模式 |

| 疏水相互作用 |

| 尺寸排阻 |

| 配体偶联定制树脂 |

| 亲和色谱树脂 |

| 离子交换色谱树脂 |

| 疏水相互作用色谱树脂 |

| 尺寸排阻色谱树脂 |

| 其他技术 |

| 制药 | 生物技术 |

| 药物发现 | |

| 药物生产 | |

| 水务和环保机构 | |

| 食品饮料 | |

| 其他终端用户行业 |

| 按地理区域 | 亚太地区 | 中国 |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 东盟国家 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 北欧国家 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 按来源 | 天然基 | 琼脂糖 | |

| 纤维素 | |||

| 合成基 | 硅胶 | ||

| 氧化铝 | |||

| 聚苯乙烯 | |||

| 其他合成基树脂 | |||

| 按产品类型 | 蛋白A | ||

| 离子交换 | |||

| 混合模式和多模式 | |||

| 疏水相互作用 | |||

| 尺寸排阻 | |||

| 配体偶联定制树脂 | |||

| 按技术 | 亲和色谱树脂 | ||

| 离子交换色谱树脂 | |||

| 疏水相互作用色谱树脂 | |||

| 尺寸排阻色谱树脂 | |||

| 其他技术 | |||

| 按终端用户行业 | 制药 | 生物技术 | |

| 药物发现 | |||

| 药物生产 | |||

| 水务和环保机构 | |||

| 食品饮料 | |||

| 其他终端用户行业 | |||

| 按地理区域 | 按地理区域 | 亚太地区 | 中国 |

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 东盟国家 | |||

| 亚太其他地区 | |||

| 北美 | 美国 | ||

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 北欧国家 | |||

| 欧洲其他地区 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 中东和非洲 | 沙特阿拉伯 | ||

| 南非 | |||

| 中东和非洲其他地区 | |||

报告中回答的关键问题

2025年色谱树脂市场价值是多少?

市场在2025年达到25.6亿美元,反映了生物制药制造的强劲需求。

色谱树脂市场到2030年增长速度如何?

预计以7.18%的复合年增长率扩张,在预测期末达到36.2亿美元。

哪种树脂来源类型占主导地位?

合成基树脂因其出色的重现性和可扩展性而占据76.34%的份额。

为什么北美既是最大也是增长最快的地区?

生物制品工厂的高度集中、持续的产能投资和严格的监管领导推动了8.48%的区域复合年增长率。

制造商面临的主要成本制约是什么?

蛋白A采购和验证成本--通常每升9,000-12,000美元--仍然是最大的费用障碍。

页面最后更新于: