绿色数据中心市场规模与份额

市场概述

| 研究期 | 2021 - 2030 |

|---|---|

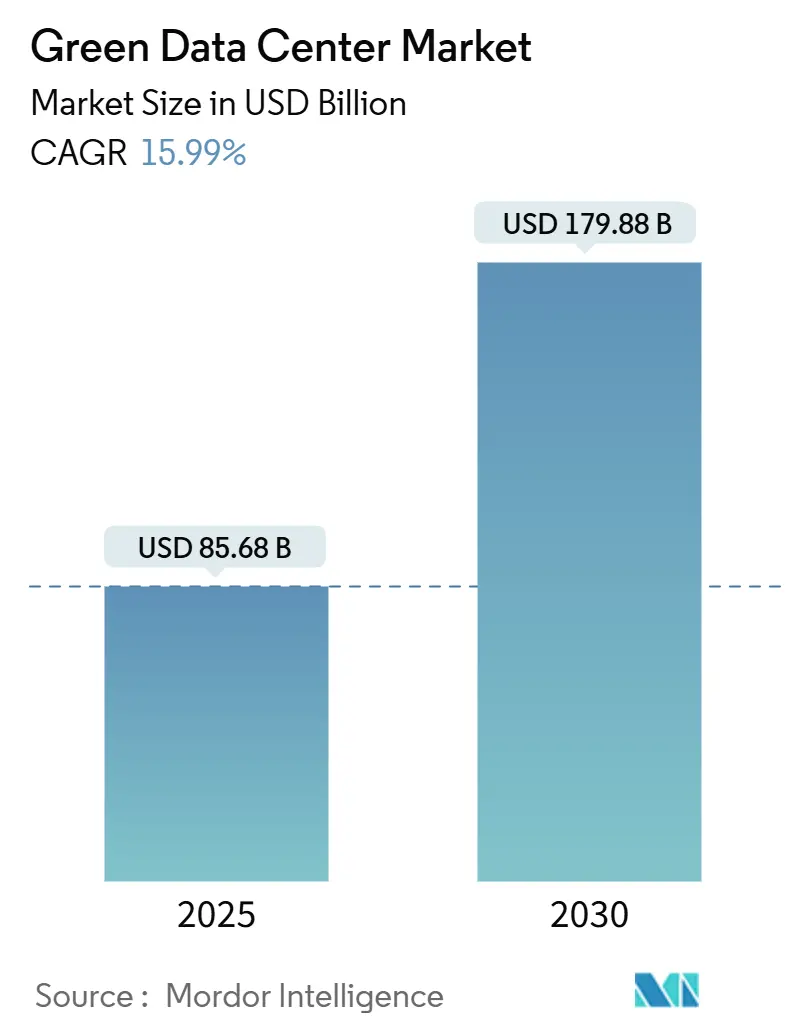

| 市场规模 (2025) | 85.68 十亿美元 |

| 市场规模 (2030) | 179.88 十亿美元 |

| 增长率 (2025 - 2030) | 15.99% CAGR |

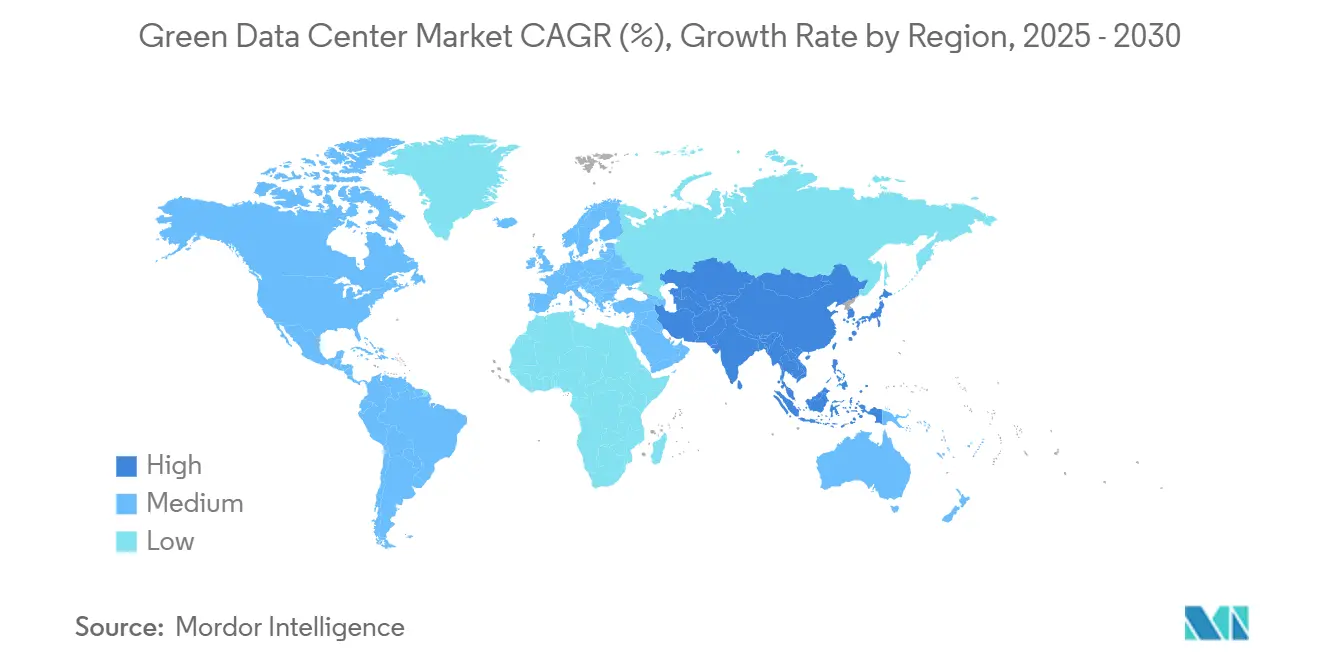

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

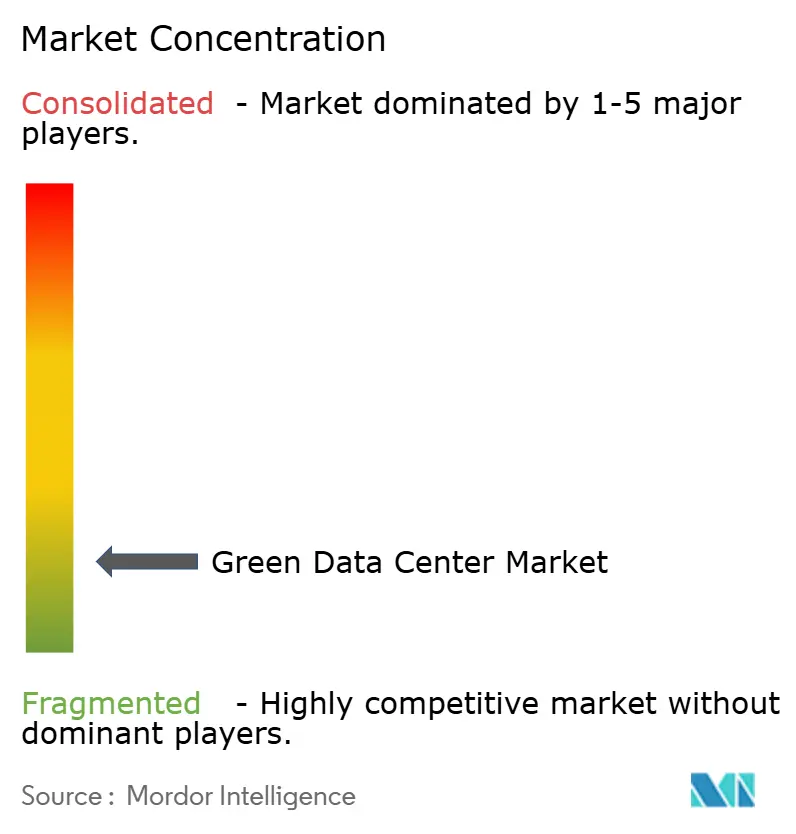

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence 绿色数据中心市场分析

绿色数据中心市场在2025年达到856.8亿美元,预计到2030年将达到1,798.8亿美元,复合年增长率为15.99%。运营商正在加速将资本部署到可再生能源采购协议、液体到芯片冷却以及AI驱动的能源管理软件中,以遏制不断上升的电力成本,同时满足日益严格的ESG要求。超大规模云提供商通过预订数吉瓦可再生能源组合和发布开源液体冷却参考设计来影响技术标准,托管服务商随后采用这些设计。经合组织经济体的监管机构现在将设施基准设定为≤1.3 PUE,促使快速改造和整合废热再利用及氢能就绪电力系统的新建设计。投资兴趣还受益于基于位置的可再生能源信贷的溢价定价,这抵消了绿色建筑前期资本溢价的一部分,而AI工作负载增长维持了对配备低全球升温潜能值制冷剂的高密度园区的需求。

关键报告要点

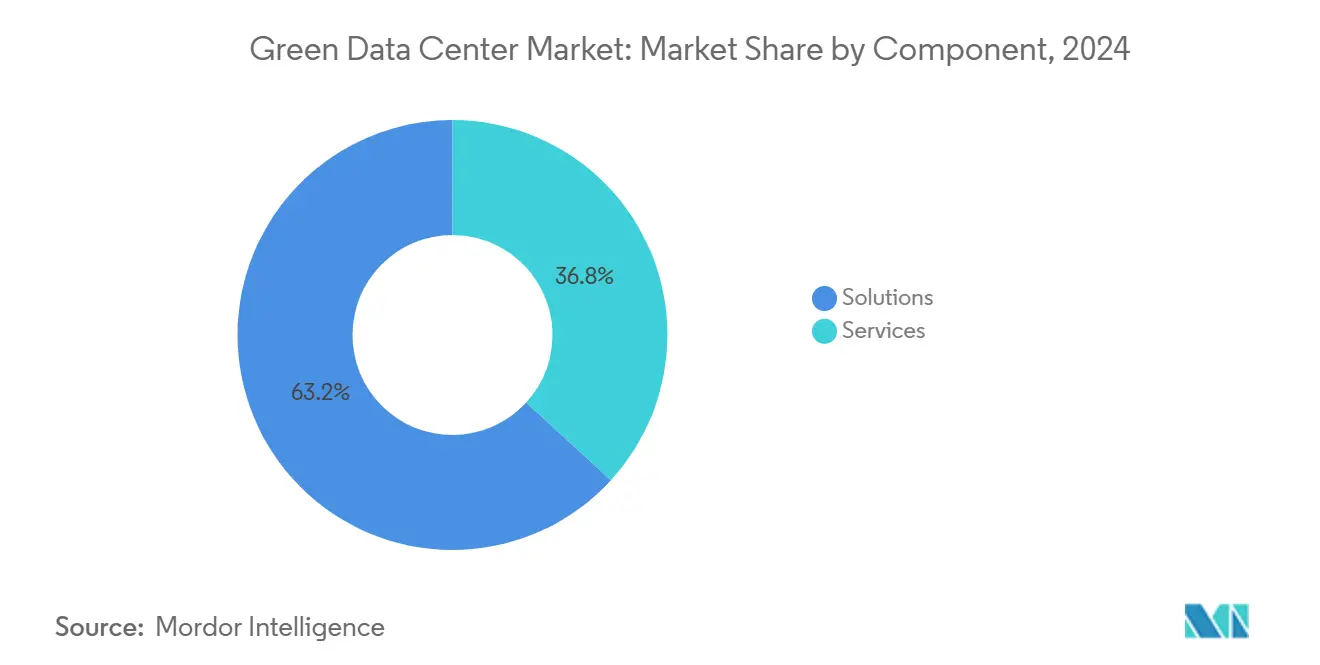

- 按组件,解决方案在2024年占据绿色数据中心市场份额的63.2%;服务预计到2030年将以15.7%的复合年增长率扩张。

- 按数据中心类型,托管服务在2024年保持37.2%的收入,而超大规模服务商到2030年将以16.5%的复合年增长率推进。

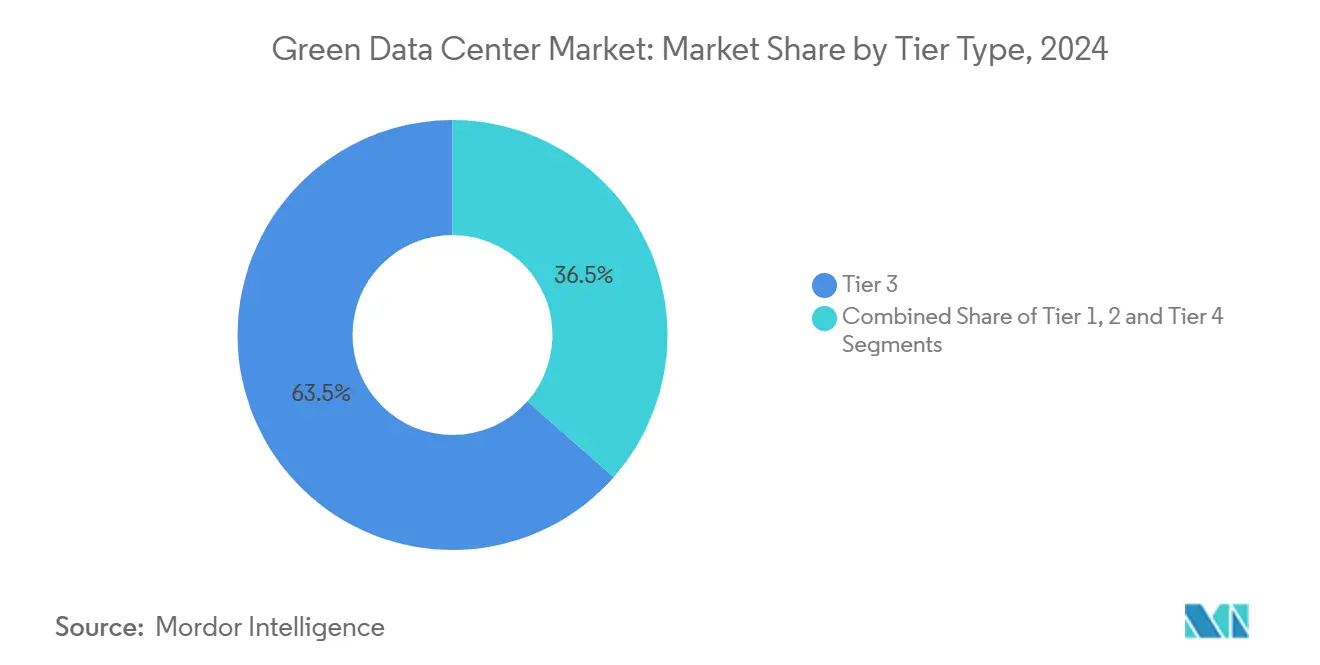

- 按等级分类,等级3在2024年收入中占63.5%;等级4预计到2030年将录得16.1%的复合年增长率。

- 按行业垂直,电信和IT以2024年支出的27.3%领先;政府工作负载预计到2030年将以17.2%的复合年增长率增长。

- 按地理位置,北美占2024年收入的26.5%;亚太地区预计到2030年将录得最快的23.4%复合年增长率。

全球绿色数据中心市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 超大规模云建设向100%可再生能源转移 | +3.2% | 全球,集中在北美和欧盟 | 中期 (2-4年) |

| 经合组织经济体PUE ≤ 1.3的监管推动 | +2.8% | 北美和欧盟,扩展到亚太地区 | 短期 (≤ 2年) |

| 大于10MW园区现场氢燃料电池试点 (2025-2028) | +1.9% | 北美和欧盟核心市场 | 长期 (≥ 4年) |

| AI工作负载废热再利用用于区域供热网络 | +2.1% | 欧盟北欧地区,扩展到北美 | 中期 (2-4年) |

| 基于位置的可再生能源信贷货币化 | +1.7% | 全球,北美早期采用 | 短期 (≤ 2年) |

| 来自服务器OEM联盟的液体冷却全套生态系统 | + 2.5% | 全球,由超大规模部署主导 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

超大规模云建设向100%可再生能源转移

绿色数据中心市场受益于现在签约风能、太阳能和电池混合项目的超大规模运营商,这些项目的规模远超其直接消费。亚马逊在2024年实现了全公司100%可再生能源,微软承诺到2030年实现碳负运营,谷歌将剩余可再生能源引入市政区域供热项目,进一步将废热货币化。[1]Google Sustainability, "Finland Data Center Heat Re-use Project," Google, google.com 这些策略帮助运营商锁定价格稳定的电力,通过可再生能源信贷销售创造对冲收入,并建立托管服务房东随后遵循的采购模板。

经合组织经济体PUE ≤ 1.3的监管推动

欧盟的新指令和美国更新的能源法规要求透明报告PUE、水使用效率和碳强度。德国的《能源效率法》要求披露冷却效率,而AWS在2024年报告全球PUE为1.15,证明当AI基础工作负载调度和液体冷却结合时,合规是可行的。早期改造的运营商从较低的风扇能耗和减少的机械冗余中获得成本节约,提高了在托管合同续约期间的竞争力。不合规的处罚每个财政年度都在增加,形成了委托节能设备的近期热潮。

大于10MW园区现场氢燃料电池试点 (2025-2028)

微软与卡特彼勒合作,以及Bloom Energy正在测试可以取代柴油备用设备并在低可再生输出窗口期间为电网平衡市场供电的多兆瓦质子交换膜系统。[2]ECL, "Hydrogen Fuel-Cell Pilot Overview," ECL, ecl.com 尽管目前的氢燃料定价增加了运营支出,但清洁氢生产税收抵免下的激励措施缩小了差距。早期试点展示了部分抵消资本成本的辅助服务收入,将氢定位为消除范围1排放的可信长期路径。

AI工作负载废热再利用用于区域供热网络

随着机架密度超过80kW,液体冷却提取高品质热量,北欧公用事业为市政供热回路捕获这些热量。Equinix将其热量出口项目扩展到多个欧洲都市,而HPE直接在板托盘上集成热交换器模块。废热货币化将成本中心转变为收入线,缩短了高密度改造的投资回收期。城市利益相关者支持这些计划,因为它们在不投资独立锅炉的情况下使自己的供热组合脱碳。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 相比棕地改造的前期资本支出溢价 (30-40%) | -2.3% | 全球,在新兴市场特别严重 | 短期 (≤ 2年) |

| 新兴经济体有限的绿色能源电网容量 | -1.8% | 亚太新兴市场、中东非洲、拉丁美洲 | 长期 (≥ 4年) |

| 城市核心区附近循环水权的稀缺 | -1.1% | 北美西南部、亚太城市中心 | 中期 (2-4年) |

| 低全球升温潜能值制冷剂供应链波动 (R-718, R-1234yf) | -1.4% | 全球,集中在先进冷却部署 | 短期 (≤ 2年) |

| 来源: Mordor Intelligence | |||

相比棕地改造的前期资本支出溢价 (30-40%)

高性能绝缘、用于浸入式冷却机架的结构化布线,以及现场太阳能加储能系统使建设成本相比传统外壳增加多达40%。低碳混凝土和相变热墙等建筑投入在2025年仍然供应受限,为绿色数据中心市场部署增加了进度风险。较小的运营商经常转向渐进式效率改造而非完整的绿色建筑,减缓了整体容量增加,直到组件价格正常化。

新兴经济体有限的绿色能源电网容量

东南亚、中东和拉丁美洲部分地区的可再生资源潜力很高,但传输基础设施滞后于电力采购需求。开发商谈判私有线路太阳能交易或部署天然气调峰涡轮机作为桥接解决方案,两者都提高了有效碳强度并减缓了超大规模选址。与公用事业合作共同资助电网可再生能源可以缓解差距,但执行时间表超出标准园区交付周期,拖累了绿色数据中心市场采用率。[3]African Data Center Association, "Renewable Grid Challenges in Emerging Markets," africadca.org

细分分析

按组件:解决方案主导尽管服务加速

解决方案产生了2024年63.2%的收入,支撑了绿色数据中心市场规模在资本密集度方面的领导地位。运营商优先采购电力调节设备、热回收冷却器和人工智能DCIM软件以满足效率要求,而液体到芯片冷却生产线经历了两位数的单位出货增长。服务虽然绝对价值较小,但预计15.7%的复合年增长率,因为设施所有者聘请专家进行生命周期可持续性审计、AI驱动的工作负载编排和ESG报告。

包括98%高效UPS模块和智能电网接口在内的动力系统升级加强了韧性并削减了运营成本。冷却解决方案从高架地板空气处理器转向与温水回路耦合的后门热交换器。在服务方面,集成合作伙伴现在捆绑碳会计仪表板和可再生证书交易平台。这种可持续性管理的专业化标志着绿色数据中心行业的结构性提升。

按数据中心类型:超大规模推动转型

随着企业继续外包策略,托管公司持有2024年37.2%的支出,但超大规模以16.5%的复合年增长率超越同行,扩大了自有容量的整体绿色数据中心市场规模。他们数十亿美元的可再生PPA和定制设计的浸入系统设定了技术采用曲线,这些曲线逐渐渗透到零售托管套件中。

企业运营商保持稳定,用封闭舱和模块化电池存储刷新棕地资产,以满足董事会级排放目标。边缘微设施虽然处于萌芽阶段,但采用被动冷却和太阳能UPS支持5G基站处理。云巨头的采购影响力使组件供应商的成本曲线下降,间接降低了二级提供商的门槛。

按等级类型:等级4尽管等级3主导地位仍在兴起

等级3占2024年营业额的63.5%,反映了其在绿色数据中心市场中平衡的正常运行时间和成本概况。然而,等级4预计以16.1%的复合年增长率扩张,因为AI驱动的分析、金融科技清算和公共部门指挥中心需要99.995%的可用性与净零目标保持一致。

等级4园区现在集成两个独立的可再生电源馈送、冗余液体冷却回路和AI嵌入式预测性维护以压缩闲置能源。等级1-2运营商面临升级压力;许多采用模块化飞轮UPS和直接蒸发冷却来缩小效率差距。这种迁移路径维持了设备供应商的订单册,特别是协调跨等级架构的控制软件更新。

按行业垂直:政府超越电信领导地位加速

电信和IT服务贡献了2024年27.3%的收入,以需要超高效托管的网络虚拟化和内容交付节点为支撑。政府工作负载虽然历史上保守,但预计增长17.2%的复合年增长率,因为机构签署10年可再生合同以符合联邦碳预算。这种转变扩大了经认证的可持续托管的可寻址需求。

医疗保健加强关注在碳中和设施内的电子健康记录托管,金融服务公司将环境标准嵌入第三方供应商审计。制造业加速边缘数字孪生部署,利用低延迟、能源优化的微型站点。媒体流媒体领导者谈判长期可再生PPA以抵消不断增加的转码计算负载,共同扩大绿色数据中心市场。

地理分析

北美在2024年占收入的26.5%,受可靠的可再生发电、强劲的税收激励和围绕弗吉尼亚、俄勒冈和德克萨斯的超大规模活动集群支撑。州监管机构实施细致的ESG披露,促进早期采用基于AI的能源管理,推动区域绿色数据中心市场在技术成熟度方面领先。

随着日本的碳中和数据中心倡议、印度的数据主权政策和澳大利亚的可再生能源区催化新建设,亚太地区预计到2030年将实现23.4%的复合年增长率。东南亚的电网瓶颈刺激了私有线路太阳能加电池交易,使该地区在互连升级实现后具备跨越式效率提升的定位。

欧洲通过《气候中立数据中心运营商协定》等统一政策保持中心作用。北欧园区利用近乎免费的冷却和充足的水电,将热量出口到市政网络中,从而将有效PUE降至1.1。南欧加速太阳能混合项目,德国的企业PPA推动法兰克福多云采用。总体而言,区域政策连贯性维持了绿色数据中心市场内的投资势头。

竞争格局

供应商生态系统显示出适度集中,施耐德电气、Vertiv和戴尔科技交叉许可液体冷却专利,并将AI驱动的DCIM集成到端到端产品中。施耐德收购Motivair扩展了对冷板制造的垂直控制,而Vertiv与英伟达合作开发机架就绪浸入套件,简化AI集群部署。

戴尔、HPE和思科嵌入遥测API,促进动态热映射,通过软件而非仅仅硬件效率区分设备。托管现任者Equinix和Digital Realty发行绿色债券和合资企业,为1GW以上扩张阶段提供资金,这些扩张在成熟地区锚定绿色数据中心市场。

新兴颠覆者推动细分创新:Edged Energy商业化干旱地区无水冷却,Green Edge Compute定位将废热货币化的城市微型站点,Stack Infrastructure推进预制氢就绪模块。这些挑战者保持价格纪律并加速知识扩散,平衡现任者之间的市场力量。

绿色数据中心行业领导者

-

富士通有限公司

-

思科系统公司

-

慧与企业公司

-

戴尔科技公司

-

日立有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:NTT DATA宣布100亿美元多年扩张,特色为370MW液体冷却容量和26%排放减少。

- 2025年1月:Edged Data Centers在德克萨斯州欧文开设站点,在无水平台上交付24MW,每年减少9500万加仑用水。

- 2024年12月:CoreWeave与戴尔合作推出液体冷却PowerEdge XE9712服务器,实现机架级1.4 exaFLOPS性能。

- 2024年10月:Equinix与GIC和CPP Investments组建150亿美元xScale合资企业,目标1.5GW超大规模建设。

全球绿色数据中心市场报告范围

绿色数据中心是用于存储、管理和分发数据的存储库,其中机械、电气、照明和计算机系统经过设计以提供最大能源效率和最小环境影响。绿色数据中心的建设和运营包括先进技术和策略。

绿色数据中心市场按服务(系统集成、监控服务和专业服务)、解决方案(电源、服务器、管理软件、网络技术、冷却和其他解决方案)、用户(托管服务提供商、云服务提供商和企业)、行业垂直(医疗保健、金融服务、政府、电信与IT及其他行业垂直)和地理位置进行细分。

市场规模和预测以上述所有细分的价值(百万美元)形式提供。

| 按服务 | 系统集成 |

| 监控服务 | |

| 专业服务 | |

| 其他服务 | |

| 按解决方案 | 电源 |

| 冷却 | |

| 服务器 | |

| 网络设备 | |

| 管理软件 | |

| 其他解决方案 |

| 托管服务提供商 |

| 超大规模/云服务提供商 |

| 企业和边缘 |

| 等级1和2 |

| 等级3 |

| 等级4 |

| 医疗保健 |

| 银行金融服务保险 |

| 政府 |

| 电信和IT |

| 制造业 |

| 媒体和娱乐 |

| 其他垂直 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 荷兰 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚和新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 阿拉伯联合酋长国 |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按组件 | 按服务 | 系统集成 | |

| 监控服务 | |||

| 专业服务 | |||

| 其他服务 | |||

| 按解决方案 | 电源 | ||

| 冷却 | |||

| 服务器 | |||

| 网络设备 | |||

| 管理软件 | |||

| 其他解决方案 | |||

| 按数据中心类型 | 托管服务提供商 | ||

| 超大规模/云服务提供商 | |||

| 企业和边缘 | |||

| 按等级类型 | 等级1和2 | ||

| 等级3 | |||

| 等级4 | |||

| 按行业垂直 | 医疗保健 | ||

| 银行金融服务保险 | |||

| 政府 | |||

| 电信和IT | |||

| 制造业 | |||

| 媒体和娱乐 | |||

| 其他垂直 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 荷兰 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 澳大利亚和新西兰 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 阿拉伯联合酋长国 | |

| 沙特阿拉伯 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

绿色数据中心市场在2030年的预计价值是多少?

市场预计到2030年将达到1,798.8亿美元,以15.99%的复合年增长率扩张。

哪个地区预计增长最快?

亚太地区预计录得23.4%的复合年增长率,由可再生能源建设和数字化转型倡议驱动。

为什么超大规模对市场增长至关重要?

超大规模承诺数十亿美元的可再生PPA并设定技术标准--如开源液体冷却设计--二级提供商随后采用,加速整体市场采用。

运营商如何将可持续性投资货币化?

在成熟市场,设施销售基于位置的可再生能源信贷,在较冷气候下,通过为当地区域供热网络供电将废热转化为收入。

页面最后更新于: