电生理学市场规模及份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 10.27 十亿美元 |

| 市场规模 (2030) | 19.08 十亿美元 |

| 增长率 (2025 - 2030) | 13.20% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报电生理学市场分析

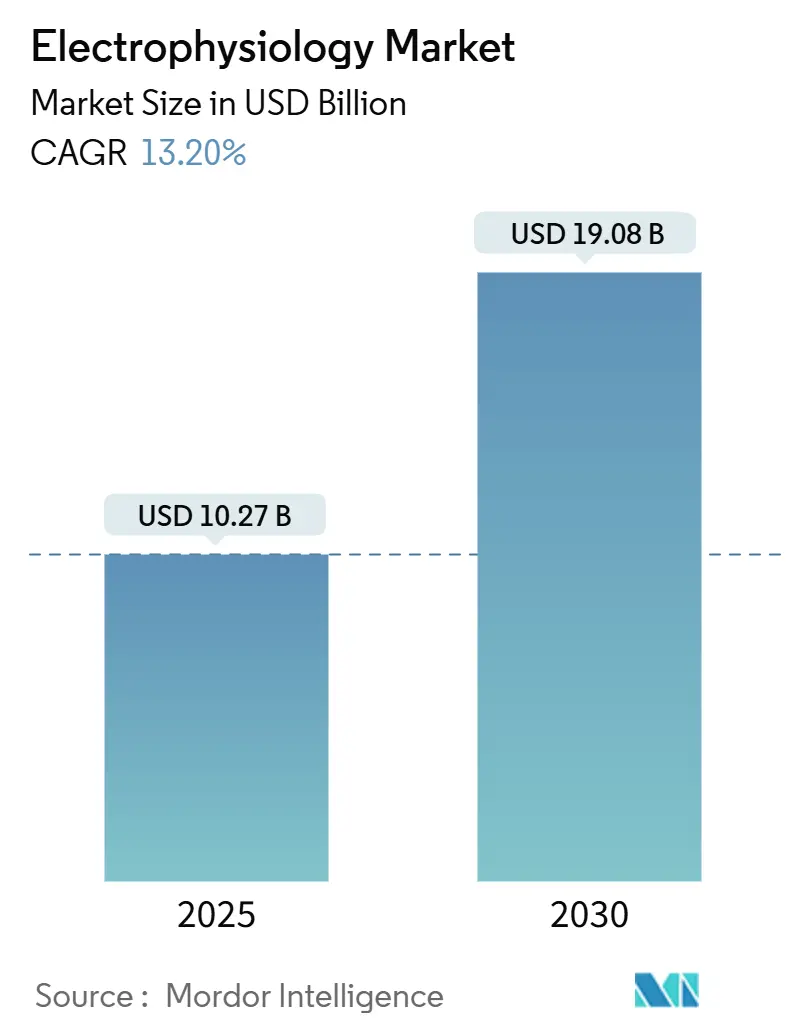

电生理学市场规模估计在2025年为102.7亿美元,预计在预测期间(2025-2030年)以13.20%的复合年增长率达到2030年的190.8亿美元。

这一增长基于脉冲电场消融(PFA)技术的快速采用、与人口老龄化相关的手术量增长,以及房颤病例向门诊环境的稳步转移。更广泛的报销政策,特别是医疗保险的报销,正在维持对先进实验室的资本投资,而行业整合则将知识产权集中在少数大型设备制造商手中。亚太地区新增产能的速度比其他任何地区都要快,但北美仍然是最大的收入池。总体而言,这些因素使电生理学市场在2030年前超越许多其他心血管设备类别。

关键报告要点

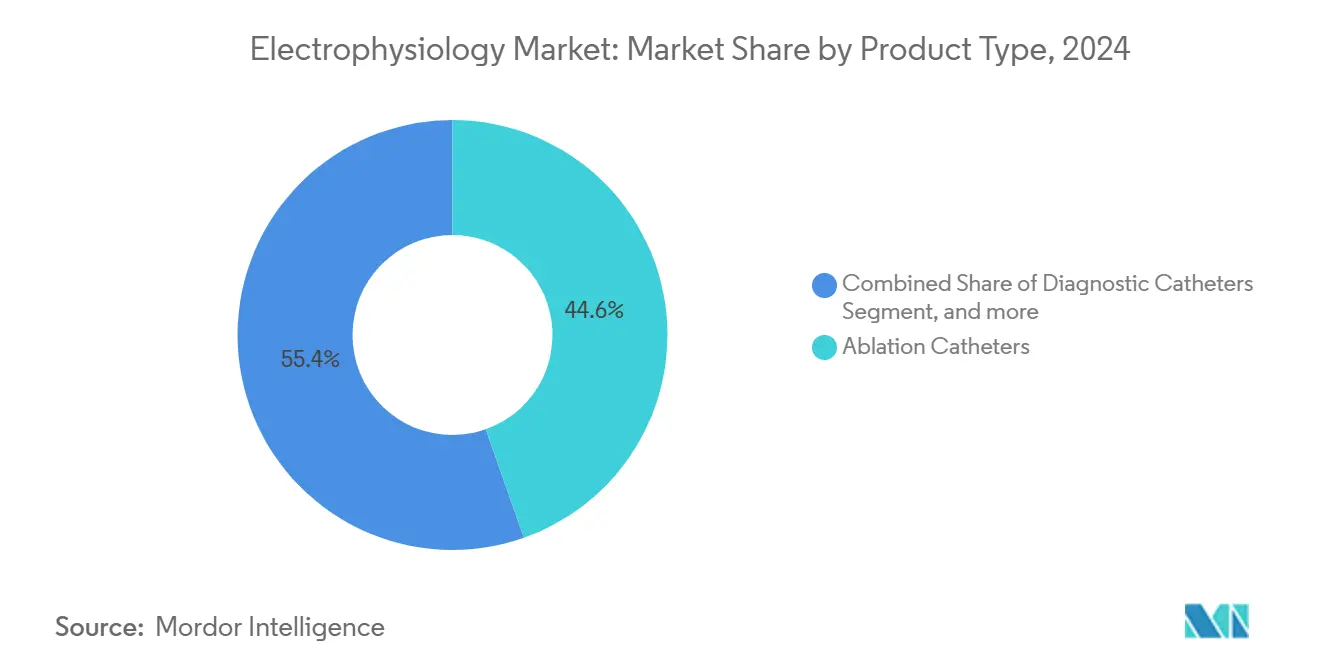

- 按产品类型,消融导管在2024年占电生理学市场44.62%的份额;脉冲电场消融导管预计以17.89%的复合年增长率增长至2030年。

- 按适应症,房颤在2024年占电生理学市场规模的60.72%,并以15.52%的复合年增长率增长。

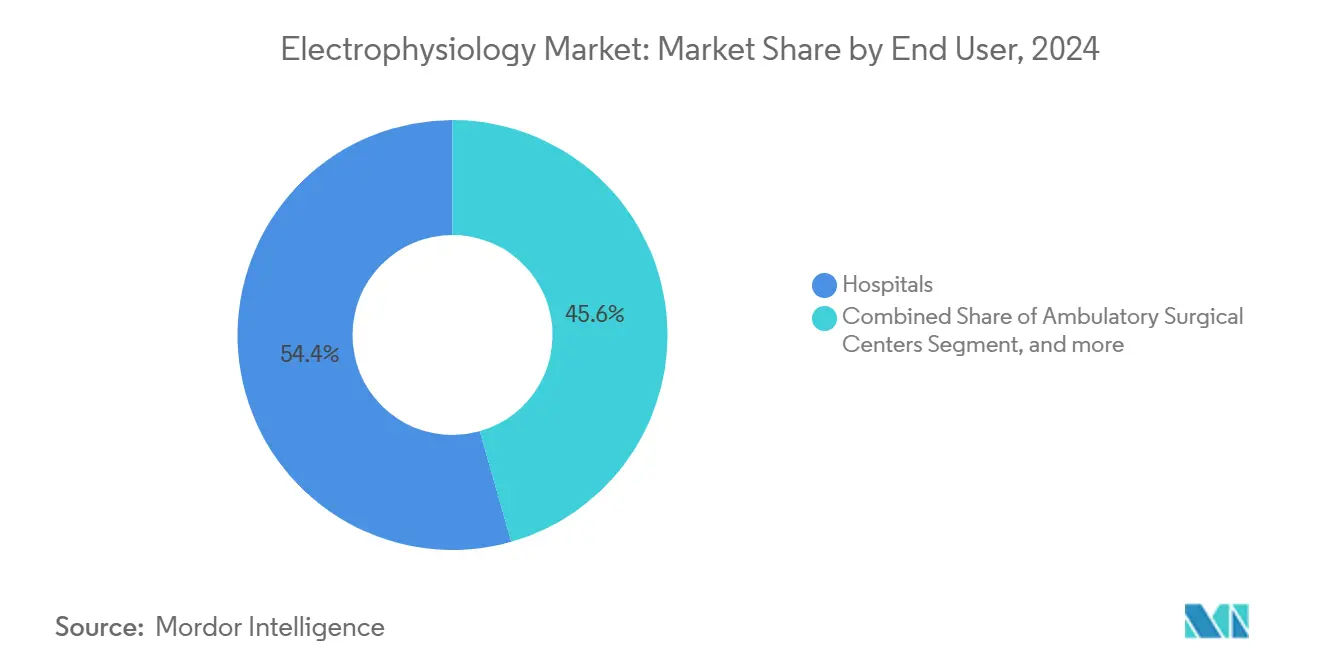

- 按终端用户,医院在2024年占电生理学市场规模的54.45%,而门诊手术中心以16.12%的复合年增长率扩张至2030年。

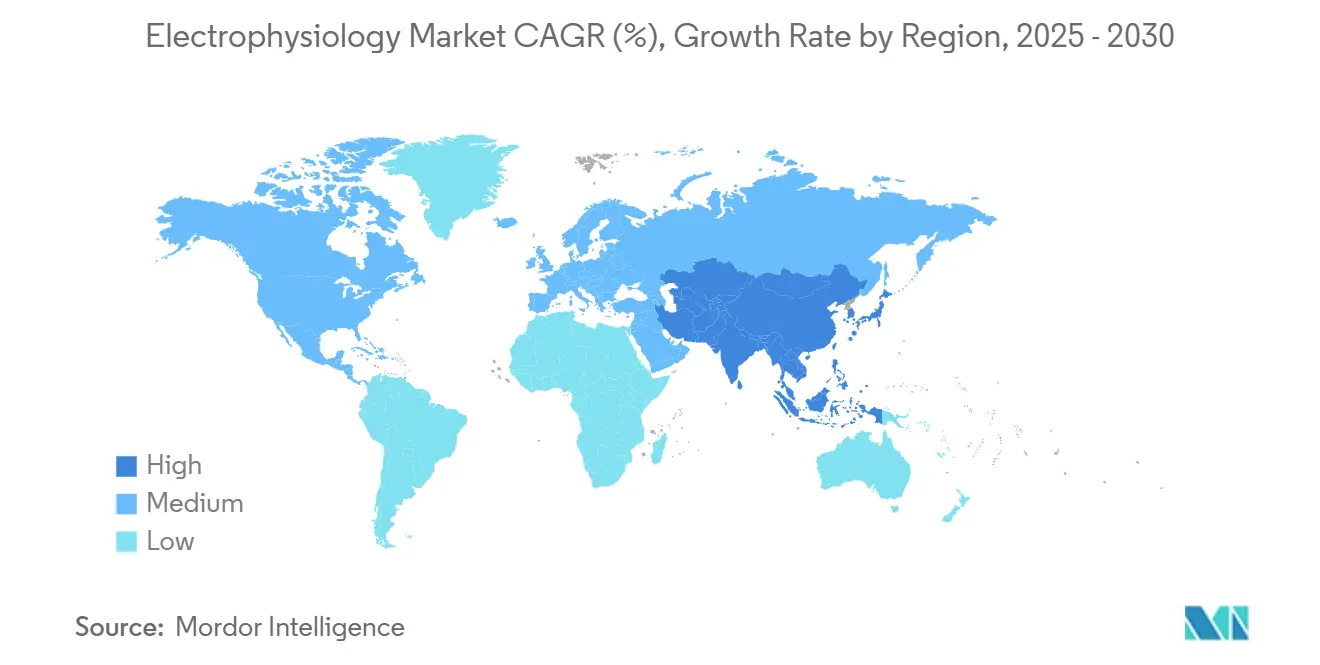

- 按地理位置,北美以36.85%的收入份额领先于2024年;亚太地区预计以14.23%的复合年增长率增长至2030年。

全球电生理学市场趋势及见解

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 房颤及其他心律失常患病率上升 | +3.2% | 全球,北美及欧洲最高 | 长期(≥4年) |

| 消融及标测系统的快速技术创新 | +2.8% | 全球,北美及欧洲领先,扩展至亚太地区 | 中期(2-4年) |

| 对微创导管手术的偏好日益增长 | +2.1% | 全球,发达市场早期采用 | 中期(2-4年) |

| 脉冲电场消融(PFA)系统的加速采用 | +2.4% | 北美及欧盟领先,亚太地区快速普及 | 短期(≤2年) |

| 新兴市场更广泛的报销及电生理实验室建设 | +1.9% | 亚太地区核心,扩展至中东非洲及拉美 | 长期(≥4年) |

| 混合式"一站式"电生理手术室中心提升手术量 | +1.3% | 北美及欧洲,亚太地区选择性市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

房颤患病率上升

随着人口老龄化,房颤发病率正在攀升,欧洲患病率预计在未来三十年内翻倍。[1]雅培通讯,"Volt脉冲电场消融系统临床数据,"雅培,abbott.com新兴国家的年轻人群现在出现与久坐生活方式相关的心律失常,扩大了传统人群统计学之外的候选患者群体。疾病的持续性形式正在推动对复杂标测和双能系统的需求,这些系统缩短手术时间并提高病灶质量。亚太地区政府资助的筛查项目发现更多未诊断病例,增加了已经紧张的电生理学实验室的工作量。每位患者每年超过45,000美元的中风预防成本为付费方提供了批准早期消融干预的强有力财务理由。[2]波士顿科学公司,"FARAPULSE系统达到125,000名患者,"波士顿科学,bostonscientific.com

消融及标测系统的快速创新

PFA是自射频消融以来最具颠覆性的模式。其组织选择性特性避免热损伤,改善安全边际并提高操作者信心。人工智能引导的标测软件减少规划时间并提高首次通过隔离率。[3]Volta Medical SAS,"AI引导消融优于标准标测,"Volta Medical,volta-medical.com双能导管现在允许复杂心律失常的单次治疗,将重复消融发生率降至10%以下。无导线起搏的发展,如左束支区域起搏,消除硬件并发症并开辟新的手术途径。这些进步通过降低医生采用障碍扩展了电生理学市场。

对微创导管手术偏好的增长

当日出院的期望推动提供者采用更短更安全的技术。PFA手术持续60-120分钟,而传统热系统需要3-4小时,使门诊手术中心能够实现更高的日吞吐量。非透视导航现在引导25%的消融术,减少辐射暴露并为门诊批准铺平道路。医院系统青睐能够减少住院时间并释放手术室用于更高急性病例的导管方法。结合微创和外科技术的混合方法进一步扩大治疗适应症,特别是对于持续性房颤患者。

脉冲电场消融系统的加速采用

调查数据显示PFA将在2025年超过射频消融量。PULSED AF试验记录了1年80%的无心律失常生存率,优于旧有模式。即使是新培训的操作者也报告>95%的持久隔离,突显了适度的学习曲线。较低的并发症率带来15-20%的总护理成本降低,激励医院采购团队。监管机构认识到这一转变,授予多个突破性认定,而日本和美国批准了波士顿科学和美敦力的最早商业系统。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 训练有素的电生理学家和电生理护士短缺 | -2.1% | 全球,北美及欧洲最为严重 | 长期(≥4年) |

| 最先进电生理实验室的高资本成本 | -1.8% | 主要为新兴市场,发达市场有选择性影响 | 中期(2-4年) |

| 付费方对PFA长期安全性/有效性证据的谨慎 | -1.2% | 北美及欧洲,亚太地区影响有限 | 短期(≤2年) |

| 辐射剂量审查延迟基于透视的安装 | -0.9% | 全球,欧盟及北美监管重点 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

训练有素的电生理学家和电生理护士短缺

研究员项目每年容纳3-4名受训者,而需要8-10名毕业生,制约了增长。新的PFA技术仍需要50-100例监督病例才能达到能力水平。医院试行交叉培训课程,将入职时间缩短至八个月,但空缺职位可能使科室收入减少多达300万美元每年。专业学会提出二加二培训模式以加速认证。同时,AI驱动的文档任务自动化释放现有专家处理更多手术。

最先进电生理实验室的高资本成本

一个完全配备的电生理学套房成本300-500万美元,一旦包括房间翻新和屏蔽,这个数字将翻倍。进口关税在印度和巴西使支出增加25-40%,尽管需求上升但减缓了采用。供应商现在推出与手术量挂钩的订阅定价,将支出从资本预算转移到运营预算。模块化系统允许分阶段升级,在不进行大额一次性投资的情况下延长使用寿命。大多数高容量中心仍在18-24个月内收回资本支出,因为实验室利用率攀升。

细分分析

按产品类型:PFA导管推动创新

消融导管细分在2024年保持44.62%的电生理学市场份额,但脉冲电场消融导管以17.89%的复合年增长率扩张,将在2030年重塑类别领导地位。确认PFA卓越安全性的临床证据正在将资本预算从传统射频和冷冻平台转移。标测和导航系统获得动力,因为AI集成提供更快的点对点引导,提高手术效率。记录系统转向基于云的格式,允许异地解释并降低人员需求。诊断导管增长缓慢,因为它们捆绑到全服务平台而不是独立设备。实验室成像硬件与混合手术室安装同步上升,锚定电生理学行业的医院投资周期。

竞争差异化从个别设备转向系统级集成。提供无缝软硬件生态系统的供应商锁定医院偏好并从耗材中创造经常性收入。通道设备仍然必要但大多商品化;供应商利用它们来完善产品组合而不是推动利润。总体而言,电生理学市场受益于简化采购决策并加速技术更新的产品融合。

备注: 购买报告时可获得所有个别细分的细分份额

按适应症:房颤主导地位加速

房颤手术在2024年占电生理学市场规模的60.72%,并表现出最快的15.52%复合年增长率至2030年。持续性病例需要复杂的病灶集,增加每次手术收入并吸引对先进标测的投资。室性心动过速消融显示两位数增长,现在双能导管可以消融深层心肌基质。房扑保持稳定,通常在房颤的同一次中治疗,略微提高平均售价。

早期干预数据说服临床医生在抗心律失常药物失败前进行消融,扩大符合条件的患者池并支持电生理学市场的扩张。室上性心动过速和利基心律失常的新兴技术引入专业导管的溢价定价,但它们的绝对贡献保持较小。支持一线消融的证据增强付费方信心并扩大覆盖范围,锚定电生理学行业的长期需求增长。

按终端用户:门诊手术中心增长重塑服务提供

医院在2024年产生54.45%的电生理学市场规模,但门诊手术中心显示16.12%的复合年增长率至2030年,因为付费方推动护理向低成本环境转移。PFA的短手术时间和低并发症率适合门诊手术中心工作流程,激励对较小移动标测车和一次性导管的投资。专业心脏中心结合医院级成像和门诊手术中心般的效率,弥合差距,直到监管框架允许在独立设施中进行更复杂的消融。

经济建模有利于门诊手术中心,因为劳动力和间接费用比医院平均水平低30%。医疗保险尚未将导管消融添加到其门诊手术中心覆盖列表,限制了公共付费方量,但商业保险公司批准大多数直接病例的门诊环境。供应商通过按每次手术租用设备来解决资本障碍,帮助较小的门诊手术中心在没有数百万美元支出的情况下加入电生理学市场。

备注: 购买报告时可获得所有个别细分的细分份额

地理分析

北美在2024年持有36.85%的收入,得到广泛保险覆盖和高设备采用的支持。2025年2.93%的医生费用表削减缓和了增长,但由于房颤发病率上升,手术量仍然具有韧性。欧洲遵循成熟模式,在医疗器械法规下的标准化缓解了成员国间的技术迁移。医院整合集中采购力量,鼓励基于数量的折扣,但也加速标测系统的更新周期。

亚太地区记录最快的14.23%复合年增长率,因为中国的健康中国2030倡议补贴导管实验室建设并报销先进消融手术。印度私营部门大力投资导管实验室,一家领先连锁增加2,200张床位和AI支持的电生理套房。日本维持高人均手术率,最近批准波士顿科学的FARAPULSE,表明对新PFA系统的快速监管接受。

中东瞄准医疗旅游,阿联酋将医疗支出从GDP的5%增加到5.4%,推动对复杂消融的需求。拉丁美洲提供选择性前景:巴西的经济复苏提升资本预算,但进口关税和许可要求减缓了新平台的推出。本地制造合作伙伴关系和灵活融资缓解这些障碍,保持电生理学市场在不同地区的稳定上升轨迹。

竞争格局

竞争激烈,但仍掌握在拥有广泛专利组合的少数跨国公司手中。强生公司以166亿美元收购Abiomed和130亿美元收购Shockwave Medical重塑该领域,将机械循环支持和血管内碎石术整合到其电生理产品中。波士顿科学凭借FARAPULSE PFA系统获得先发优势,在全球治疗超过125,000名患者,并与高容量中心签订早期合同。

美敦力以两个不同的PFA平台反击,为医生提供焦点和晶格能量输送之间的选择,而其新批准的OmniaSecure导联解决除颤器寿命和可靠性问题。雅培利用无导线左束支起搏的突破性器械认定,与其Volt PFA平台创造手术协同效应。较小的创新者,如Field Medical,以承诺更深病灶深度的纳秒脉冲发生器瞄准利基适应症。软件公司和成像巨头之间的合作伙伴关系,以Volta Medical和通用医疗为例,在整个手术连续体中整合AI,强调数据科学现在是电生理学市场竞争叙事的核心。

进入壁垒由于监管审查和多中心结果数据需求而保持显著,但差异化的回报是明确的。由于PFA仍处于早期采用阶段,无导线起搏刚起步,技术领导地位可以迅速转化为两位数的份额收益。总体而言,现有企业整合与敏捷初创公司创新相结合,塑造了规模和速度都决定战略成功的动态格局。

电生理学行业领导者

-

雅培公司

-

波士顿科学公司

-

百多力SE & Co. KG

-

通用医疗技术公司

-

美敦力公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:波士顿科学获得FDA批准的VARIPULSE平台,标志着公司进入可变环脉冲电场消融市场,具有集成的CARTO 3标测功能

- 2025年3月:雅培获得其Volt脉冲电场消融系统的CE标志批准,在欧洲临床试验中实现99.1%的肺静脉隔离成功率

- 2024年1月:波士顿科学公司获得美国食品药品监督管理局(FDA)对其FARAPULSE脉冲电场消融(PFA)系统的批准。该FARAPULSE PFA系统旨在为药物难治性、复发性、症状性、阵发性(间歇性)房颤(AF)患者提供肺静脉隔离。它为传统热消融治疗提供了替代选择。

- 2024年1月:专注于改善心律失常消融治疗的医疗设备公司CardioFocus, Inc.收购了Galvanize Therapeutics的电生理技术部门。此次收购的关键资产包括CENTAURI系统脉冲电场发生器,该发生器持有CE标志并在欧盟和英国积极销售,以及目前正在开发中的QuickShot导管消融系统。

全球电生理学市场报告范围

根据报告范围,电生理学是处理体内电活动研究的生物医学领域。电生理学包括电活动产生的研究以及该电活动对身体影响的研究。电生理学市场按产品、疾病和地理位置细分。按产品,市场细分为消融导管、实验室设备、诊断导管、通道设备和其他产品。按疾病,市场细分为房颤、房扑、沃尔夫-帕金森-怀特综合征、房室结折返性心动过速和其他疾病。对于每个细分,市场规模以价值形式提供(美元)。

| 消融导管 |

| 诊断导管 |

| 实验室设备 |

| 标测及导航系统 |

| 电生理记录系统 |

| 通道设备 |

| 其他产品 |

| 房颤 |

| 房扑 |

| 房室结折返性心动过速(AVNRT) |

| 室性心动过速 |

| 其他心律失常 |

| 医院 |

| 门诊手术中心 |

| 专业心脏中心 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 中东及非洲 | 海湾合作委员会 |

| 南非 | |

| 中东及非洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 |

| 按产品类型 | 消融导管 | |

| 诊断导管 | ||

| 实验室设备 | ||

| 标测及导航系统 | ||

| 电生理记录系统 | ||

| 通道设备 | ||

| 其他产品 | ||

| 按适应症 | 房颤 | |

| 房扑 | ||

| 房室结折返性心动过速(AVNRT) | ||

| 室性心动过速 | ||

| 其他心律失常 | ||

| 按终端用户 | 医院 | |

| 门诊手术中心 | ||

| 专业心脏中心 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 中东及非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东及非洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

报告中回答的关键问题

电生理学市场目前的规模是多少?

电生理学市场在2025年价值102.7亿美元,预计以13.22%的复合年增长率增长到2030年的190.8亿美元。

哪个产品细分领导电生理学市场?

消融导管以2024年44.62%的收入份额领先,尽管脉冲电场消融导管是以17.89%复合年增长率增长最快的子细分。

为什么脉冲电场消融获得关注?

PFA避免热损伤,将手术时间缩短至60-120分钟,并显示12个月80%的无心律失常生存率,使其对医生和付费方都具有吸引力。

哪个地区增长最快?

亚太地区以14.23%的最快地区复合年增长率增长至2030年,这是由于对医院基础设施的重大投资和有利的政府政策。

什么限制了电生理学市场的增长?

关键制约因素包括全球训练有素电生理学家的短缺以及配备先进实验室的高资本成本。

门诊手术中心如何影响市场动态?

门诊手术中心以16.12%的复合年增长率增长,因为PFA的安全性支持当日出院,降低手术成本并扩大患者准入。

页面最后更新于: