卡拉胶市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

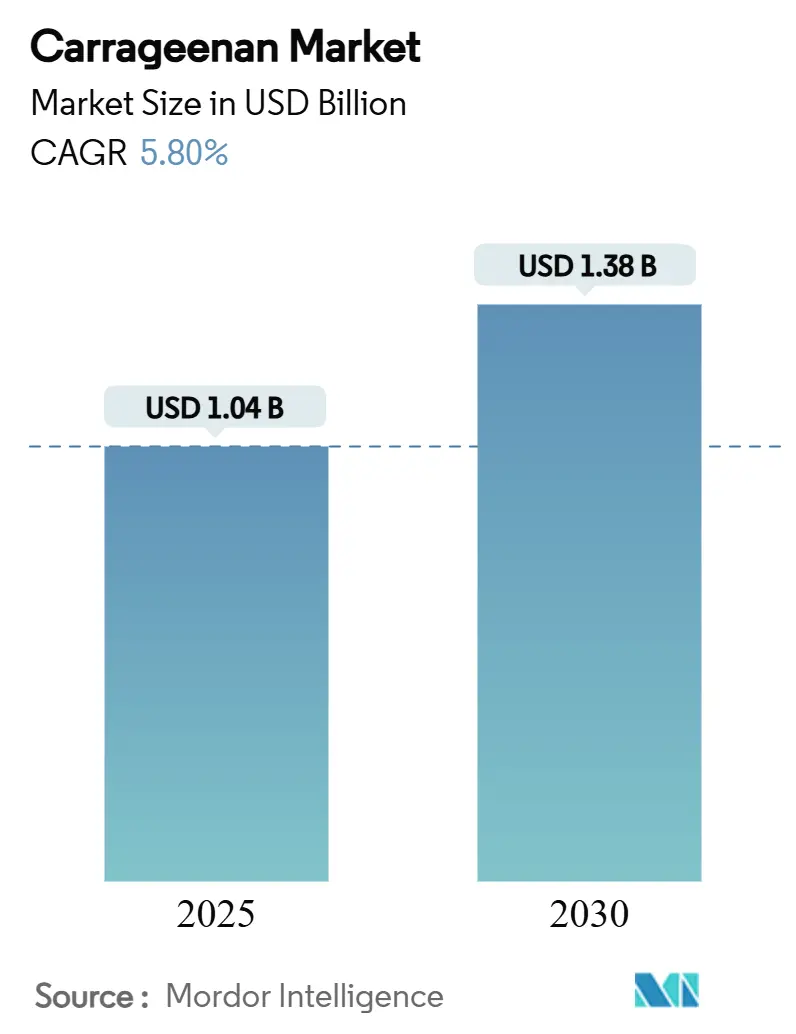

| 市场规模 (2025) | 1.04 十亿美元 |

| 市场规模 (2030) | 1.38 十亿美元 |

| 增长率 (2025 - 2030) | 5.80% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿迈科市场情报卡拉胶市场分析

卡拉胶市场预计在2025年达到10.4亿美元,预测到2030年将达到13.8亿美元,以5.80%的复合年增长率增长。植物基食品、清洁标签重新配方和个人护理产品对天然质构剂的强劲需求支撑着当前的增长。制造商也从提高产量同时降低单位成本的新提取技术中受益,实现更具竞争力的定价和更快的产品定制。人工智能与亲水胶体科学的融合正在帮助配方师设计高度专用的卡拉胶混合物,缩短开发周期并在饮料、乳制品替代品和药用软糖方面开拓利基机会。欧洲仍然是最大的区域市场,受益于严格的成分法规和先进的食品加工,而亚太地区凭借快速的工业化、日益壮大的中产阶级和丰富的海藻养殖,增长速度超过所有其他地区

主要报告要点

- 按产品类型分,κ型卡拉胶在2024年占卡拉胶市场份额的56.35%,而λ型卡拉胶预计到2030年将以6.84%的复合年增长率扩张。

- 按加工等级分,半精制材料在2024年占卡拉胶市场规模的37.55%;精制材料预计到2030年将录得最快的7.04%复合年增长率。

- 按应用分,食品饮料在2024年以42.43%的收入份额占主导地位,而个人护理与化妆品预计在2025-2030年间将以6.85%的复合年增长率增长。

- 按地理位置分,欧洲在2024年以30.84%的份额领先;亚太地区是增长最快的地区,预计2025-2030年复合年增长率为7.24%。

全球卡拉胶市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 清洁标签运动推动加工食品行业对天然增稠剂的需求 | +1.5% | 全球,在北美和欧洲影响最强 | 中期(2-4年) |

| 不断扩大的乳制品替代品行业推动κ型和ι型卡拉胶的使用 | +1.2% | 北美、欧洲、亚太城市地区 | 中期(2-4年) |

| 作为低热量食品中脂肪替代品的广泛使用 | +0.9% | 全球,重点在发达市场 | 中期(2-4年) |

| 保质期延长和稳定作用 | +0.7% | 全球,在冷链基础设施发展中地区影响更大 | 短期(≤ 2年) |

| 无麸质和无过敏原产品需求增加 | +0.6% | 北美、欧洲、澳大利亚 | 中期(2-4年) |

| 天然配方中对海藻基成分的偏好 | +0.5% | 全球,在亚太和欧洲地区表现更强 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

清洁标签运动推动加工食品行业对天然增稠剂的需求

在全球范围内,清洁标签运动正在重塑成分选择方式,荷兰企业局外交部提供了重要见解。他们的研究突出了这一持续转型,预测清洁标签产品在产品组合中的份额将从2021年的52%跃升至2025年和2026年的70%以上 [1]CBI Ministry of Foreign Affairs, "Which trends offer opportunities or pose a threat on the European natural food additives market?", cbi.eu。这一上升趋势是由消费者对产品成分的严格审查推动的,刺激了对天然、最少加工且不含人工添加剂的清洁标签成分的需求。海藻衍生成分现在正日益取代加工食品中的合成稳定剂和增稠剂,因为制造商迎合消费者对可识别的植物基成分的偏好。清洁标签运动的影响超越了单纯的成分选择,重塑了整个供应链。例如,嘉吉公司已经为其卡拉胶来源推出了可追溯计划。此外,值得注意的连锁反应是混合清洁标签解决方案的兴起,将卡拉胶与其他天然成分混合以复制曾经只有合成添加剂才有的功能。

不断扩大的乳制品替代品行业推动κ型和ι型卡拉胶的使用

乳制品替代品市场的爆炸性增长正在创造对卡拉胶的空前需求,特别是κ型和ι型,它们在植物基牛奶和酸奶中提供关键的稳定性和口感。λ型卡拉胶在植物基牛奶中特别有效,通过与植物蛋白的相互作用创造出与乳制品非常相似的质地,同时防止分离并确保整个保质期内的一致质量。在植物基产品中复制乳制品复杂感官属性的技术挑战使卡拉胶成为必不可少的成分,制造商正在开发专门针对替代乳制品应用优化的特殊等级。有趣的是,卡拉胶在植物基产品中的功能性往往超过其在传统乳制品中的表现,为替代产品在质地稳定性和保质期方面创造了竞争优势。这种功能上的优势推动了专门设计的卡拉胶混合物的创新,旨在解决特定植物蛋白来源的独特挑战,从大豆和杏仁到新兴的豌豆和燕麦选择。

作为低热量食品中脂肪替代品的广泛使用

卡拉胶作为低热量食品中脂肪替代品的日益使用是卡拉胶市场的重要驱动因素。世界各国政府和卫生组织正在推广低热量和低脂食品的消费,以应对日益上升的肥胖率和相关健康问题。例如,世界卫生组织(WHO)一直强调减少热量摄入以解决全球健康问题的必要性。此外,美国食品药品监督管理局(FDA)等监管机构已批准卡拉胶作为安全的食品添加剂,进一步鼓励其在食品工业中的采用。美国国立卫生研究院也支持使用卡拉胶,因为它具有功能特性,包括在不影响质地或味道的情况下替代乳化盐的能力 [2]National Institute of Health, "Carrageenan as a functional additive in the production of cheese and cheese-like products", ncbi.nlm.nih.gov。这些因素共同推动了卡拉胶在低热量食品生产中的需求。

保质期延长和稳定特性推动采用

卡拉胶作为稳定剂、增稠剂和胶凝剂的多功能特性正在革命化食品保鲜策略,最近的研究表明它在某些应用中能够将保质期延长多达8天。除了简单地防止乳液中的物理分离外,卡拉胶还能形成保护屏障,抑制水分迁移和微生物生长,同时解决多种劣化机制。当结合到可食用薄膜和涂层中时,卡拉胶表现出显著的抗菌和抗氧化特性,有效保护食品免受腐败,同时维持质量参数。卡拉胶与SiO2和ZnO等纳米颗粒的集成显示出水蒸气阻隔特性和抗菌活性的显著增强,创造了主动延长产品新鲜度的下一代包装解决方案。这种多功能的保质期延长方法在传统防腐剂面临限制的高水分食品中特别有价值,使卡拉胶成为在满足清洁标签要求的同时减少食品浪费的关键工具

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 不同加工等级间产品质量不一致 | -0.9% | 全球,在从多个供应商采购的地区影响更大 | 中期(2-4年) |

| 新兴经济体认知度低 | -0.6% | 非洲、南美、东南亚 | 中期(2-4年) |

| 对可持续性和海洋生态系统影响的担忧 | -0.5% | 全球,特别强调沿海生产地区 | 长期(≥ 4年) |

| 纯化等级相关的高成本 | -0.4% | 全球,在价格敏感市场影响更大 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

不同加工等级间产品质量不一致

在卡拉胶市场中,不同加工等级间产品质量不一致成为重要的市场限制因素。质量差异可能源于原材料采购、加工技术和质量标准遵循的不同。这些不一致性可能影响卡拉胶在食品、制药和化妆品等各种应用中的性能,给制造商和最终用户带来挑战。例如,在食品工业中,卡拉胶质量的变化可能影响产品的质地、稳定性和保质期,这可能导致客户不满和制造商的潜在财务损失。同样,在制药行业,质量不一致可能损害产品的功效和安全性,对消费者健康和法规合规性构成风险。此外,依赖卡拉胶增稠和稳定特性的化妆品行业可能因质量变化而面临产品一致性和性能问题。确保所有等级的统一质量对于维护客户信任、满足法规要求和实现运营效率至关重要。然而,实现这一目标仍然是行业的持续挑战,因为它需要在质量控制措施、先进加工技术和强健供应链管理方面进行重大投资。

新兴经济体认知度低限制市场扩张

尽管卡拉胶具有多样性和功能优势,但新兴经济体有限的认知度创造了重大的市场渗透壁垒,特别是在那些最能从其保质期延长特性中受益的地区。知识差距延伸到这些地区的消费者和食品制造商,他们往往缺乏对卡拉胶应用和最佳使用参数的技术理解,导致次优实施或完全避免使用这种成分。这种认知不足因许多新兴市场分散的分销网络而加剧,创造了进一步限制卡拉胶采用的可及性挑战。行业领导者的教育倡议开始解决这一限制,CP Kelco和嘉吉等公司在东南亚和非洲为食品制造商实施技术培训计划。根据联合国粮食及农业组织(FAO)在新兴市场建立区域应用实验室代表了克服认知限制的战略方法,为当地制造商提供实践经验和技术支持,可以加速卡拉胶的采用 [3]The Food and Agriculture Organization (FAO), "Social and economic dimensions of carrageenan seaweed farming", www.fao.org。

细分市场分析

按类型:κ型占主导地位,λ型加速增长

2024年,κ型卡拉胶成为领先细分市场,占市场收入的56.35%。这种主导地位归因于其强韧、易碎的胶凝特性,这对于在广泛的应用中实现所需质地至关重要,包括乳制品甜点、加工肉类和糖果产品。κ型卡拉胶在钾离子存在下与酪蛋白相互作用的能力增强了其功能性,特别是在稳定巧克力牛奶和防止布丁脱水收缩方面。这些特性使其成为制造商改善这些类别产品质量和货架稳定性的不可或缺的成分。

另一方面,λ型卡拉胶在市场中获得牵引力,预计到2030年复合年增长率为6.84%。这种增长主要由其独特的冷溶解功能驱动,它消除了烹饪步骤的需要,使其非常适合即饮饮料。λ型卡拉胶提供的便利性与消费者对省时和易用产品日益增长的偏好相一致,进一步促进其采用。此外,其在不需要热处理的情况下提供黏度和口感的能力使其成为希望简化生产过程同时保持产品质量的制造商的首选。随着对创新和功能性成分的需求持续上升,κ型和λ型卡拉胶都有望在塑造全球卡拉胶市场未来方面发挥关键作用。

备注: 购买报告可获得所有单独细分市场的份额

按加工等级:半精制领先,精制增长最快

2024年,半精制卡拉胶占全球卡拉胶市场的37.55%,主要由其在肉类加工行业的广泛使用推动。肉类加工商偏好半精制卡拉胶,因为其高纤维素含量显著增强了水结合能力,改善了加工肉制品的质地和保质期。由于其成本效益和在各种食品应用中的功能优势,该细分市场继续主导市场。半精制卡拉胶也广泛用于其他食品产品,如乳制品和烘焙产品,其胶凝、增稠和稳定特性在这些领域备受重视。它改善食品产品黏度和一致性的能力使其成为旨在在优化生产成本的同时提高产品质量的制造商的首选。

虽然半精制卡拉胶保持其领先地位,精制等级预计将经历强劲增长,预测到2030年复合年增长率为7.04%。这种增长归因于制药、营养保健品和高端乳制品行业日益增长的需求,这些行业需要具有更严格微生物和重金属规格的卡拉胶以满足法规和质量标准。精制卡拉胶由于其卓越的纯度和功能性在这些行业中获得牵引力,使其适用于药物配方、膳食补充剂和酸奶、甜点等优质乳制品等应用。

按应用:食品饮料占主导,个人护理上升

2024年,食品饮料行业主导了全球卡拉胶市场,占有重要的42.43%份额。这种主导地位主要归因于卡拉胶在乳制品和肉制品中的广泛使用,其强大的水结合特性和延长保质期的能力至关重要。卡拉胶在食品工业中因其功能优势而被广泛使用,如防止冰淇淋中冰晶形成以确保更光滑的质地,增强奶油的充气以改善一致性,以及稳定颗粒饮料以保持随时间的均匀性和质量。这些应用强调了其在满足消费者对高质量和持久食品产品需求方面的重要性。

同时,个人护理行业虽然在全球卡拉胶市场中占较小份额,但正经历显著增长。该细分市场以6.85%的强劲复合年增长率增长,由对素食、无硫酸盐和质地丰富配方的日益偏好推动。卡拉胶在配方师中获得牵引力,因为它能够创造创新产品,如胶状洁面乳和固体沐浴露,满足消费者对可持续和有效个人护理解决方案不断变化的偏好。对环保和无动物测试产品的日益关注进一步支持了卡拉胶在该行业应用的扩展,使其成为开发现代个人护理配方的关键成分。

备注: 购买报告可获得所有单独细分市场的份额

地理分析

2024年,欧洲占据全球卡拉胶市场30.84%的份额,受严格的清洁标签法规和欣赏卡拉胶天然来源和多功能特性的先进食品加工行业推动。欧洲的领导地位在乳制品和肉类行业尤为明显,卡拉胶在优质产品中作为稳定剂和质构剂发挥关键作用。德国、英国和法国成为顶级欧洲市场,德国在该地区的卡拉胶进口中发挥主导作用。欧洲买家明显偏好符合严格质量和纯度基准的精制卡拉胶等级,使供应商能够获得溢价。

亚太地区预计将以2025-2030年7.24%的预测复合年增长率超越其他地区,受快速工业化、蓬勃发展的食品加工行业和消费者对功能性成分认知度不断提高的推动。中国作为领先的生产商和消费者脱颖而出,其加工能力塑造着全球供应趋势。同时,印度尼西亚和菲律宾成为关键的原材料供应商,共同主导全球卡拉胶提取用海藻生产。中国、日本和印度的城市中心正见证便利食品和乳制品替代品需求的激增,进一步推动该地区的增长。

北美虽然成熟,但正经历稳定增长,美国处于前沿,这要归功于其广阔的食品加工行业和向天然成分的转变。对专用卡拉胶等级的需求特别高,特别是在蓬勃发展的植物基食品领域。墨西哥正在开拓其利基市场,在传统乳制品和加工肉类中使用卡拉胶的趋势上升。清洁标签趋势重塑了北美产品,突出了卡拉胶的天然海藻根源。创新层出不穷,从使用卡拉胶减少肉类脂肪到其在植物基饮料中作为稳定剂的作用。

竞争格局

跨国巨头和区域专家主导着全球卡拉胶市场,导致中等程度的集中。市场主要参与者包括ACCEL卡拉胶公司、嘉吉、TBK制造公司、英格利泰和马塞尔贸易公司。领先参与者越来越多地转向垂直整合,与海藻养殖户建立直接联系。这种策略不仅确保稳定的原材料供应,还倡导可持续性,响应日益增长的环境关切。例如,嘉吉投资于支持海藻养殖社区的倡议,同时确保高质量原材料。同样,CP Kelco与当地海藻养殖户合作,提高供应链效率并促进可持续实践。

创新的焦点在于制造专用卡拉胶等级,特别是为蓬勃发展的植物基食品行业。在这里,制造商正在定制解决方案以满足替代蛋白质带来的独特挑战。例如,杜邦(现为IFF的一部分)开发了专门为植物基乳制品替代品设计的卡拉胶解决方案,解决质地和稳定性问题。此外,马塞尔卡拉胶引入了肉类替代品的定制卡拉胶混合物,迎合对素食和素食主义产品日益增长的需求。Shemberg营销公司也多样化其卡拉胶产品以迎合制药和个人护理行业,卡拉胶在这些行业中用作稳定剂和增稠剂。

战略伙伴关系和收购进一步塑造了竞争格局。例如,嘉吉收购FMC的卡拉胶业务巩固了其在市场中的地位,使其能够提供更广泛的产品范围。同时,Gelymar通过引入专为烘焙和糖果应用量身定制的创新卡拉胶解决方案加强了其在欧洲市场的存在。区域参与者和跨国公司之间的合作伙伴关系正在帮助弥合供应链差距并增强市场渗透。这些策略预计将在预测期内推动增长并加剧竞争。

卡拉胶行业领导者

-

TBK制造公司

-

英格利泰集团

-

嘉吉公司

-

马塞尔贸易公司

-

英格利泰

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年9月:中国绿动力宣布扩大生产能力的计划,以满足日益增长的市场需求并加强其在卡拉胶行业的地位。

- 2024年6月:Gelymar S.A.完成其产能扩张计划,继两年前启动的1500万美元投资之后。此次扩张将公司的生产能力翻倍至10,000公吨。

- 2023年5月:嘉吉美妆推出了Satiagel™ VPC 614,这是一种新的κ型卡拉胶变体,旨在增强其现有卡拉胶产品组合。此次推出旨在为个人护理制造商提供扩展的质地解决方案范围,使他们能够为各种应用创造创新和定制的配方。

全球卡拉胶市场报告范围

卡拉胶是一种来自红海藻的主要成分,在食品工业中广泛使用。它因其胶凝、增稠和稳定特性而被使用。在乳制品和肉制品中都有广泛应用。全球卡拉胶市场分为三个类别:类型、应用和地理。按类型分,市场细分为κ型、ι型和λ型。按应用分,市场细分为食品工业、制药工业、化妆品工业和其他应用。按地理分,市场细分为北美、欧洲、亚太地区、南美以及中东和非洲。对于每个细分市场,都根据价值(百万美元)进行了市场规模和预测。

| κ型 |

| ι型 |

| λ型 |

| 精制 |

| 半精制 |

| 醇沉淀 |

| 食品饮料 | 乳制品和甜点 |

| 肉类和禽类产品 | |

| 调味酱和调料 | |

| 烘焙和糖果 | |

| 饮料 | |

| 制药 | |

| 个人护理和化妆品 | |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 西班牙 | |

| 法国 | |

| 意大利 | |

| 荷兰 | |

| 瑞典 | |

| 波兰 | |

| 比利时 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 印度尼西亚 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 哥伦比亚 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 阿联酋 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按类型 | κ型 | |

| ι型 | ||

| λ型 | ||

| 按加工等级 | 精制 | |

| 半精制 | ||

| 醇沉淀 | ||

| 按应用 | 食品饮料 | 乳制品和甜点 |

| 肉类和禽类产品 | ||

| 调味酱和调料 | ||

| 烘焙和糖果 | ||

| 饮料 | ||

| 制药 | ||

| 个人护理和化妆品 | ||

| 其他 | ||

| 按地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 西班牙 | ||

| 法国 | ||

| 意大利 | ||

| 荷兰 | ||

| 瑞典 | ||

| 波兰 | ||

| 比利时 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 印度尼西亚 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 哥伦比亚 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 阿联酋 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

卡拉胶市场当前规模和增长轨迹是什么?

该市场在2025年达到10.4亿美元,预测到2030年将达到13.8亿美元,反映5.8%的复合年增长率。

哪种卡拉胶类型最占主导地位,哪种扩张最快?

κ型卡拉胶在2024年以56.35%的份额领先,而λ型卡拉胶预计到2030年将以6.84%的复合年增长率增长最快。

哪个终端使用细分市场产生最多需求,哪个增长最快?

食品饮料占2024年收入的42.43%,而个人护理和化妆品在2025-2030年间以最快的6.85%复合年增长率增长。

哪个地区目前领先市场,哪个提供最高的增长潜力?

欧洲在2024年持有最大份额30.84%,而亚太地区预计到2030年将以7.24%的复合年增长率扩张。

页面最后更新于: