人工举升系统市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

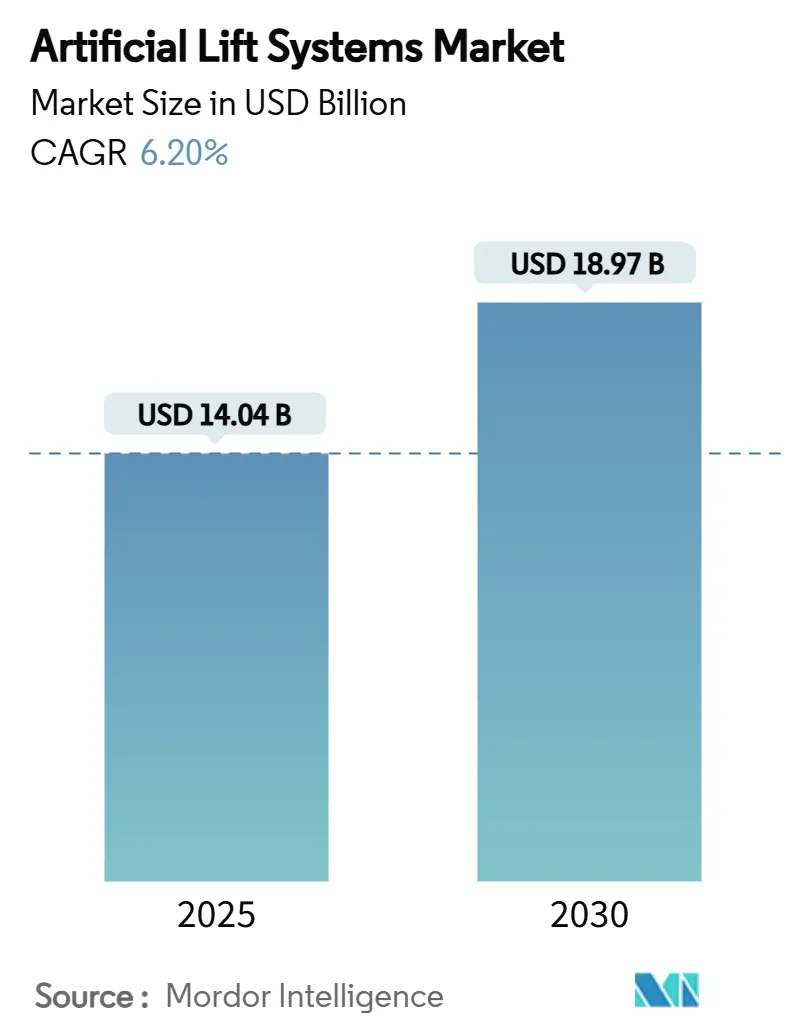

| 市场规模 (2025) | 14.04 十亿美元 |

| 市场规模 (2030) | 18.97 十亿美元 |

| 增长率 (2025 - 2030) | 6.20% CAGR |

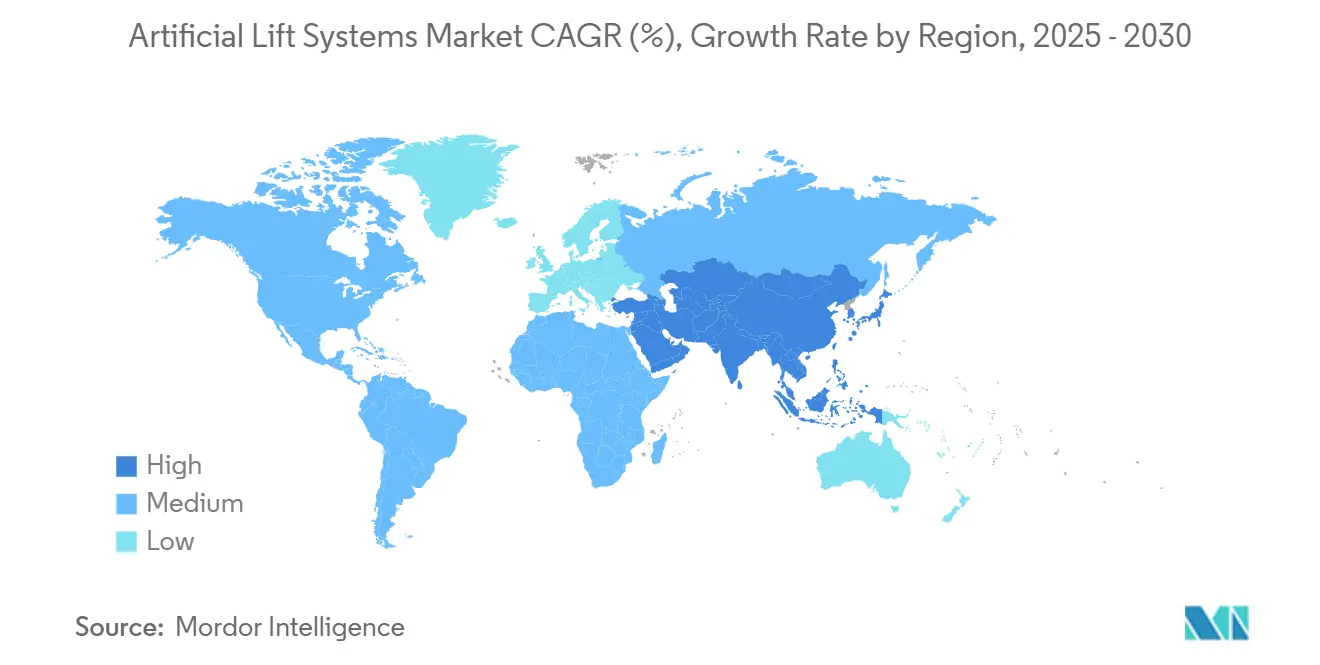

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多智慧人工举升系统市场分析

人工举升系统市场规模预计在2025年为140.4亿美元,预期到2030年达到189.7亿美元,在预测期(2025-2030年)内复合年增长率为6.20%。

增长正从快速产能扩张转向稳定的性能提升,运营商使用技术从现有井中采收更多石油,而不是钻探新井。页岩水平钻井、成熟油田修井作业增加以及数字化优化平台仍是主要需求驱动力。永磁电机、AI驱动的变速驱动器和更长寿命弹性体正在提高运行时间并削减电力成本。如SLB收购ChampionX的合并交易表明,规模和数据集成现在是主要的竞争优势。

关键报告要点

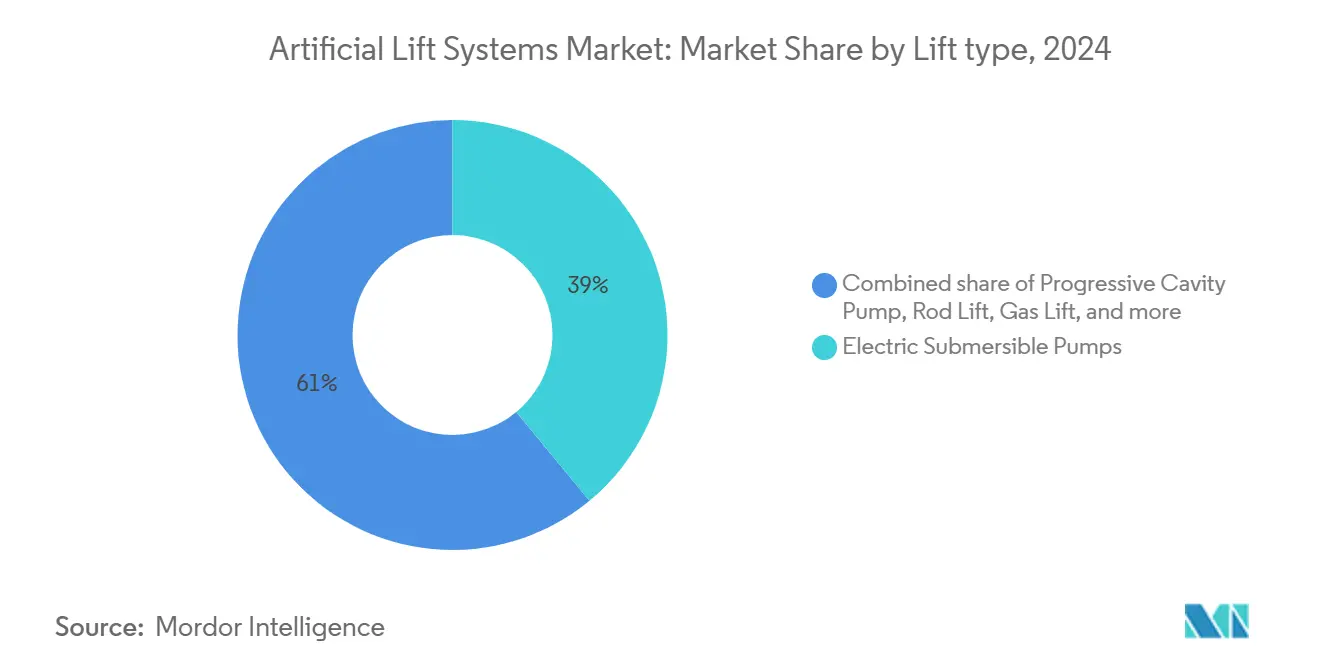

- 按举升类型,电动潜水泵(ESP)在2024年以39%的份额领先人工举升系统市场;螺杆泵(PCP)预计到2030年将以8%的复合年增长率增长。

- 按井眼方向,水平井在2024年占人工举升系统市场规模的50%,预计到2030年将以6.5%的复合年增长率扩张。

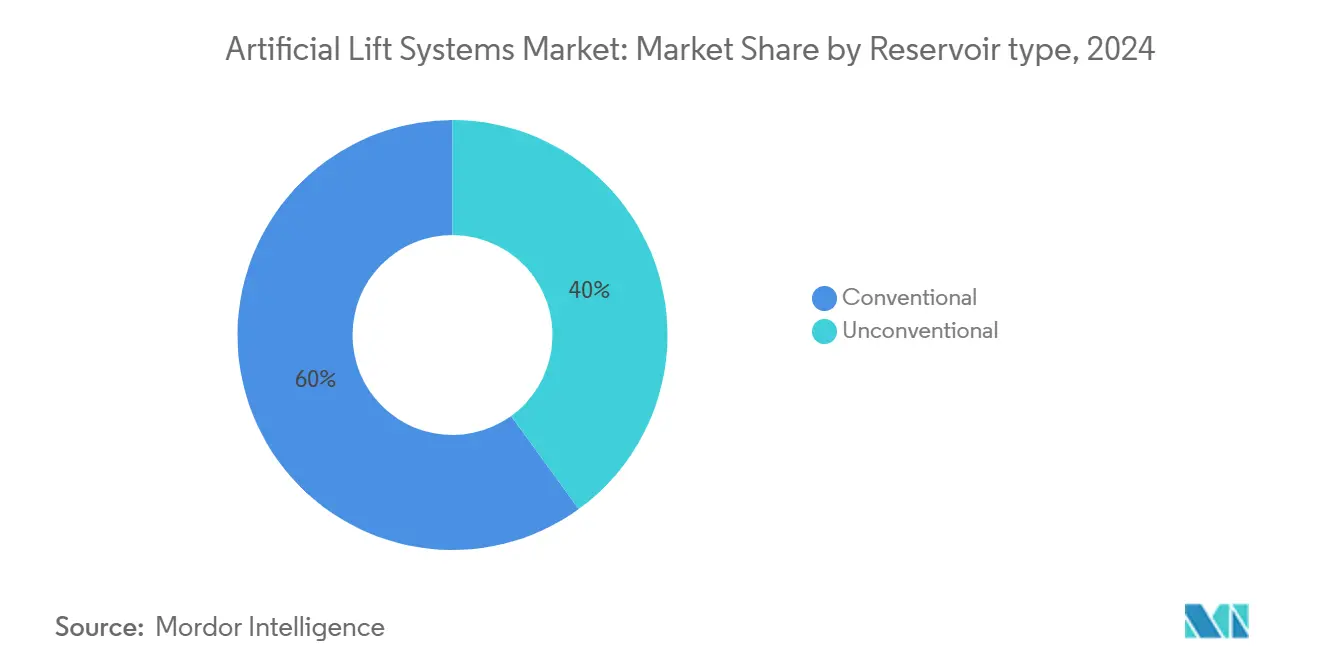

- 按储层类型,非常规地层以9%的复合年增长率实现最高增长,而常规储层在2024年保持60%的收入份额。

- 按应用,陆上安装在2024年占人工举升市场规模的66%,而海上安装到2030年将以9.5%的复合年增长率增长。

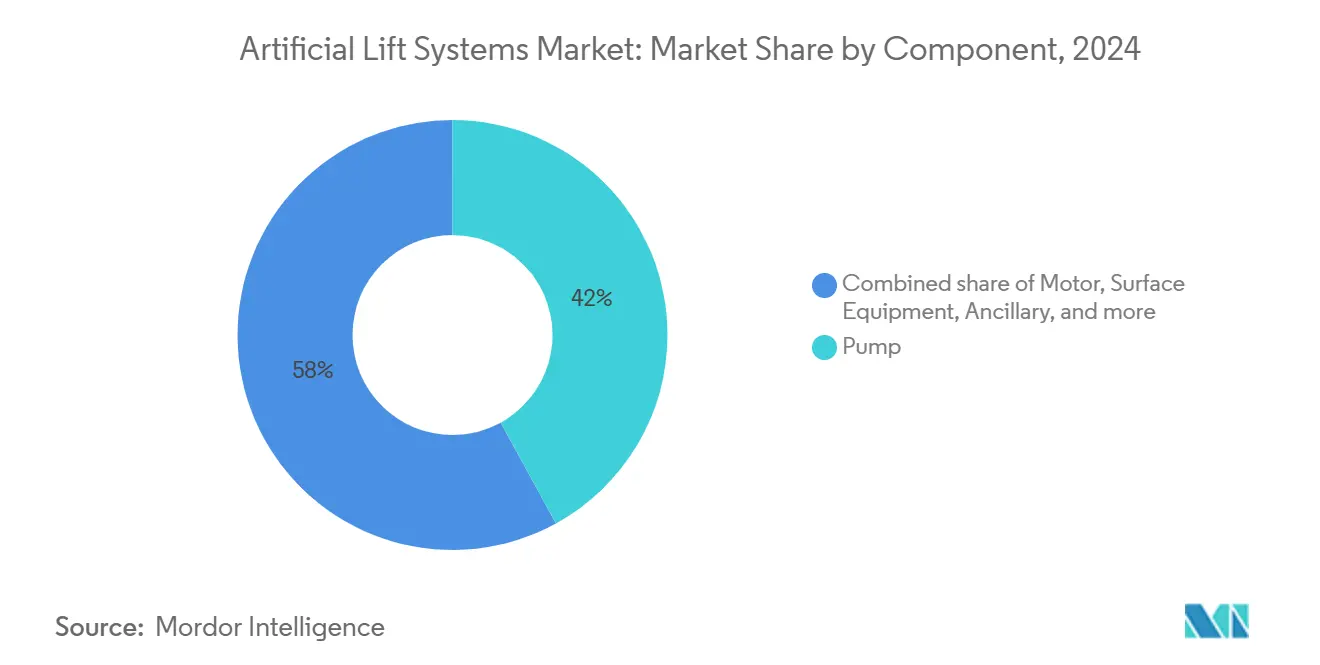

- 按组件,泵组件在2024年产生42%的收入,预计将以7%的复合年增长率增长。

- 按服务,安装调试在2024年占47%的收入;优化和监控服务以7%的复合年增长率增长。

- 按地理位置,北美在2024年占36%的收入份额;中东和非洲地区是增长最快的,到2030年复合年增长率为7.2%。

全球人工举升系统市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 成熟井修复支出上升周期 | +1.20% | 全球,集中在北美和中东 | 中期(2-4年) |

| 非常规储层快速水平钻井 | +0.90% | 北美、阿根廷Vaca Muerta、中国 | 短期(≤2年) |

| 举升优化数字化(AI驱动的变速驱动器) | +0.80% | 全球,北美和中东早期采用 | 长期(≥4年) |

| 转向更深海上盐下地层 | +0.70% | 巴西、圭亚那、西非 | 中期(2-4年) |

| ESG驱动的节能举升系统需求 | +0.50% | 全球,欧洲和北美监管压力 | 长期(≥4年) |

| ESP串地热改造利基市场 | +0.20% | 全球,集中在地热活跃地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

成熟井修复上升周期

运营商正将资本重新配置到从老化井中挤出更多油桶,因为修井成本比新钻井低60-70%,内部收益率超过30%。仅沙特阿美就在2024年拨款35亿美元用于AI驱动的生产优化,突显了对资产寿命延长的长期承诺。(1)来源:OilPrice Staff,"沙特阿美押注AI生产优化",oilprice.com 生产工程师报告,添加合适的人工举升串可将井的生产寿命延长15-20年,推迟弃井负债。服务公司看到稳定需求,因为成熟油田活动对油价波动的敏感性低于前沿勘探。原油价格持续高于60美元/桶支持这一驱动因素,但较低价格会减缓资本释放。

非常规储层水平钻井

二线页岩区块现在进入开发阶段,其陡峭的递减曲线迫使在首次产油后12-18个月内部署举升系统。阿根廷Vaca Muerta在2024年12月达到757,122桶/日,需要在不断增长的水平井库存中配置复杂的举升系统。机器学习工具改善了井底压力预测,减少设备过度配置25-30%。中国鄂尔多斯盆地的早期举升采用支持致密气生产目标,在40美元/桶下保持经济可行性。这些因素结合起来,将人工举升系统市场在非常规领域的可寻址市场扩展到北美之外。

举升优化数字化(AI驱动的变速驱动器)

AI驱动的变速驱动器和云分析将举升管理从被动转为预测性。埃克森美孚的自动化气举控制在1,300口井中提高产量2.2%,无需额外人员。边缘算法现在实时协调地面电力、井下传感器和储层数据,节省20-30%的能耗。哈里伯顿和贝克休斯正将这些算法与硬件保修打包,将商业模式转向基于结果的服务。障碍包括遗留数据孤岛和缺乏精通现场操作的数据科学家,但一旦奠定基础,快速复制限制了先发优势的窗口期。

转向更深海上盐下开发

巴西的盐下生产繁荣和圭亚那的快速项目需要能在高压高温下存活五年以上的系统。SLB与巴西国油8亿美元的综合服务合同突显了对海底增压和电动间隔控制阀的需求,这些设备可减少干预需求。海上运营商接受高出300-400%的举升设备价格,当它们减少超过1000万美元/次的计划外修井时。电气化架构还通过移除液压流体并允许上部设施功率优化,与企业碳减排目标保持一致。

制约因素影响分析

| 制约因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 原油价格波动的资本支出压缩周期 | -1.10% | 全球,在价格敏感地区尤为严重 | 短期(≤2年) |

| 超深水修井高成本 | -0.60% | 海上地区、巴西、墨西哥湾、西非 | 中期(2-4年) |

| 特种弹性体供应链瓶颈 | -0.40% | 全球,制造集中在亚洲 | 短期(≤2年) |

| 自动化改造的技术工人短缺 | -0.30% | 全球,北美和欧洲尤为严重 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

原油价格资本支出压缩周期

当布伦特原油跌破60美元/桶时,运营商推迟人工举升预算高达30%,如2020年所见。尽管新的模块化管串可以渐进式安装,但18-24个月的投资回收期在动荡市场中仍然显得有风险。分析师预计2025年井成本将进一步温和下降1%,这将不能完全抵消价格不确定性。(2)来源:American Oil & Gas Reporter,

2025"年井成本展望",aogr.com 供应商通过提供租赁和基于绩效的合同来响应,但银行放贷条件仍与商品价格预测挂钩,限制了经济衰退期间的资本可用性。</p>

深水人工举升干预成本可达500-1500万美元,而陆上仅20万美元,因此运营商将运行寿命目标延长至7-10年。所需的特殊船只日费50-80万美元,使可靠性成为压倒性的购买标准。贝克休斯AccessESP等可回收系统降低修井频率,但价格溢价高达40-60%。经济效益在水深超过2000米时恶化,将人工举升安装推迟至首次生产后三年。

细分分析

按举升类型:ESP领先地位面临PCP势头

电动潜水泵在2024年保持39%的收入,确认其在100至30,000桶/日流量范围内的多功能性。然而,螺杆泵以8%的复合年增长率增长,因为其单转子设计处理重质原油和砂石时无需快速磨损。SLB的PowerEdge ESPCP混合系统现在结合了ESP可靠性和PCP对磨蚀性的耐受性,同时降低CO₂排放55%。

抽油杆举升仍然支撑传统陆上井,因为运行成本低,而气举在海上表现出色,因为井下硬件最少受到重视。液压柱塞泵和喷射泵留在利基、含砂或偏远环境中。柱塞举升清除低压气井中的液体。方向是朝向结合两种或多种方法的混合包装,随着储层成熟为运营商提供定制解决方案。随着永磁电机将ESP效率提高20%,供应商预计ESP和PCP平台之间在预测期内竞争加剧。

备注: 购买报告后可获得所有单独细分的份额

按井眼方向:水平井提高技术标准

水平井在2024年提供了50%的人工举升市场收入,到2030年将以6.5%的复合年增长率扩张。其复杂的流动形态推动气体处理分离器和适合更紧完井的细长ESP级的创新。永磁电机在2024年达到11%的水平井采用率,因为它们在较短外壳中提供更高功率,这在侧钻空间稀缺时是一项资产。

垂直井在重视成熟设备和低干预成本的常规油气区仍然至关重要。水平完井工具的标准化缩小了安装成本差距,但水平井仍比垂直井承担高150-200%的人工举升支出。自主流入控制装置现在将水平井含水率降低80%以上,延长泵寿命并缩小举升成本曲线。这种技术反馈循环强化了向水平井的转变,即使在曾经由垂直生产商主导的地区。

按储层类型:非常规崛起持续

常规油田在2024年销售中占60%,但随着页岩、致密油和致密气激增,非常规储层以9%复合年增长率增长最快。快速的早期递减迫使在12-18个月内安装人工举升,相比之下常规井最多五年。机器学习软件现在精细调整举升尺寸,在页岩环境中降低过早故障25-30%。

页岩气需要双模式气举/增压压缩机来抑制液体负荷。随着盈亏平衡价格降至40美元/桶,更多边际区块筛选进入,扩大人工举升系统市场。常规项目仍拥有最高资本,但非常规油气增加产量和数据,服务公司用来完善预测模型,惠及两个储层类别。

备注: 购买报告后可获得所有单独细分的份额

按应用:海上高端化加速

陆上油田由于物流成本较低和能够频繁微调举升设置,在2024年产生66%的收入。海上细分虽然较小,但随着巴西、圭亚那和西非批准需要长寿命海底增压的更深项目,正以9.5%的复合年增长率激增,推动人工举升系统行业发展。海上管串获得300-400%的价格溢价,因为故障触发昂贵的钻机或船舶调动。

海底增压是突出的海上增长口袋。SLB最近与巴西国油的海水注入合同说明这些系统如何降低上部设施复杂性和排放。电气化趋势有利于全电动海底架构,消除液压管线并允许远程更新,减少人员暴露。这种高端化抵消了较低的单位产量并推动稳定的收入增长。

按组件:泵效率成为焦点

泵组件在2024年占人工举升系统市场收入的42%,随着永磁电机、抗磨蚀涂层和多相级设计延长平均故障间隔时间,将以7%的复合年增长率增长。哈里伯顿的TrueSync混合电机在热负荷极端条件下保持同步旋转的同时,提供20%的效率增益。

变速驱动器和数字控制器看到快速采用,因为生产优化依赖于实时分析。地面设备集成云连接,密封段等辅助部件嵌入传感器,向远程中心传输健康数据。以贝克休斯SureCONNECT FE为代表的光纤监控提供连续井下反馈,无需起管串。这些进步降低了现场人员需求并支持基于结果的服务合同。

备注: 购买报告后可获得所有单独细分的份额

按服务:数字化MRO转移风险

安装调试在2024年服务收入中占47%,但优化和监控平台年增长7%。ChampionX收购Artificial Lift Performance Limited显示分析如何增强传统服务组合。

预测性维护解决方案现在提前30-60天警告故障,停机时间减少50%。供应商越来越保证产量而非正常运行时间,使激励措施与运营商保持一致。远程运营中心监控数千口井,仅在分析触发警报时派遣人员。这种转变削减了劳动成本并抵消北美和欧洲技术人员短缺。

地理分析

北美在2024年获得人工举升系统市场36%的份额,以丰富的页岩区块和快速技术采用文化为基础。SLB报告在将气体处理设计与工程完井结合后,二叠纪盆地ESP运行寿命改善400%。自动化有助于应对地区劳动力紧张,但技术工人和特种弹性体短缺仍是人工举升系统市场的瓶颈。随着基础设施成熟,市场正转向优化服务而非新硬件。

中东和非洲是增长最快的地区,复合年增长率为7.2%,受到2030年前7300亿美元上游支出和增强采收项目管道的推动。ADNOC的RoboWell项目将气举使用减少30%,显示该地区对高端数字解决方案的渴望。国家石油公司将研发承诺与大型采购批次捆绑,锁定有利于综合供应商的长期服务关系。

南美的增长围绕阿根廷Vaca Muerta和巴西盐下。SLB与巴西国油10亿美元的海底合同证明了对能承受腐蚀性CO₂和H₂S的长寿命增压系统的信心。圭亚那到2025年将超过80万桶/日,进一步扩大海底举升包装需求。技术转让协议旨在建立本地供应中心,缩短交付时间并培育技术工人储备。

竞争格局

人工举升系统市场显示出适度整合,主要服务公司合并分析、化学品和硬件以确保整体生产合同。SLB78亿美元收购ChampionX创造了行业最广泛的生产优化组合,目标是每年4亿美元的协同效应。贝克休斯和哈里伯顿以电气化路线图和自主控制套件反击,承诺较低的碳强度和更高的正常运行时间。

竞争优势现在取决于数据而非钢铁;收获实时遥测并完善预测算法的公司控制经常性服务收入。Upwing Energy的磁推力轴承ESP通过消除摩擦和热量可能颠覆既定设计,说明新兴专业公司如何开拓利基市场。(3)来源:Upwing Energy,"主动磁轴承ESP技术",upwingenergy.com 永磁电机、光纤传感和闭环AI工作流程的专利申请继续增加,确认持续的研发强度。

特种弹性体和电子产品的供应链压力持续,限制短期产出并有利于人工举升系统市场中垂直整合的供应商。中国和俄罗斯的地区挑战者投资国内电机厂以对冲地缘政治风险。总体而言,竞争正转向基于结果的合同,提供商承担绩效风险,而运营商专注于资本配置。

人工举升系统行业领导者

哈里伯顿公司

斯伦贝谢有限公司

威德福国际有限公司

贝克休斯公司

多佛公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:斯伦贝谢,全球跨国油田服务公司获得监管许可完成其ChampionX收购,创造最大的综合生产优化平台。

- 2025年4月:贝克休斯推出蜂鸟全电动固井设备、SureCONTROL Plus间隔阀和全电动海底系统,目标降低排放。

- 2025年1月:贝克休斯推出SureCONNECT FE光纤湿式连接系统,用于连续井下监控。

- 2024年12月:SLB的OneSubsea获得巴西国油合同,为Búzios油田供应两套海底原海水注入(RWI)系统,提高生产效率并减少温室气体排放。

全球人工举升系统市场报告范围

人工举升系统市场报告包括:

| 电动潜水泵(ESP) |

| 螺杆泵(PCP) |

| 抽油杆举升(梁式、抽油杆) |

| 气举 |

| 液压柱塞泵和喷射泵 |

| 柱塞举升 |

| 其他利基系统(液压潜水、毛细管) |

| 水平井 |

| 垂直井 |

| 常规 |

| 非常规(页岩/致密) |

| 陆上 |

| 海上 |

| 泵 |

| 电机 |

| 变速驱动器和控制系统 |

| 地面设备 |

| 辅助设备(传感器、密封段、封隔器) |

| 安装调试 |

| 优化监控 |

| 维护修理大修(MRO) |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 西班牙 | |

| 北欧国家 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟国家 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 南美其他地区 | |

| 中东和非洲 | 阿联酋 |

| 沙特阿拉伯 | |

| 南非 | |

| 埃及 | |

| 中东和非洲其他地区 |

| 按举升类型 | 电动潜水泵(ESP) | |

| 螺杆泵(PCP) | ||

| 抽油杆举升(梁式、抽油杆) | ||

| 气举 | ||

| 液压柱塞泵和喷射泵 | ||

| 柱塞举升 | ||

| 其他利基系统(液压潜水、毛细管) | ||

| 按井眼方向 | 水平井 | |

| 垂直井 | ||

| 按储层类型 | 常规 | |

| 非常规(页岩/致密) | ||

| 按应用 | 陆上 | |

| 海上 | ||

| 按组件 | 泵 | |

| 电机 | ||

| 变速驱动器和控制系统 | ||

| 地面设备 | ||

| 辅助设备(传感器、密封段、封隔器) | ||

| 按服务 | 安装调试 | |

| 优化监控 | ||

| 维护修理大修(MRO) | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 西班牙 | ||

| 北欧国家 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟国家 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 南美其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 南非 | ||

| 埃及 | ||

| 中东和非洲其他地区 | ||

报告回答的关键问题

人工举升系统市场当前规模是多少?

市场将在2025年达到140.4亿美元,预测到2030年达到189.7亿美元

目前哪种举升类型领导市场?

电动潜水泵占39%的收入,保持领先地位。

为什么螺杆泵获得发展势头?

其处理重质原油和磨蚀性砂石的能力推动到2030年8%的复合年增长率。

人工举升系统市场中哪个地区增长最快?

中东和非洲以7.2%的复合年增长率扩张,得到7300亿美元上游投资的支持。

数字化如何改变人工举升服务?

AI和变速驱动器提高生产2-4%并减少能耗高达30%,将服务合同转向绩效保证。

海上人工举升采用的主要制约因素是什么?

每次干预成本500-1500万美元的超深水修井成本使可靠性成为不可协商的要求。

页面最后更新于: