德国心血管器械市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

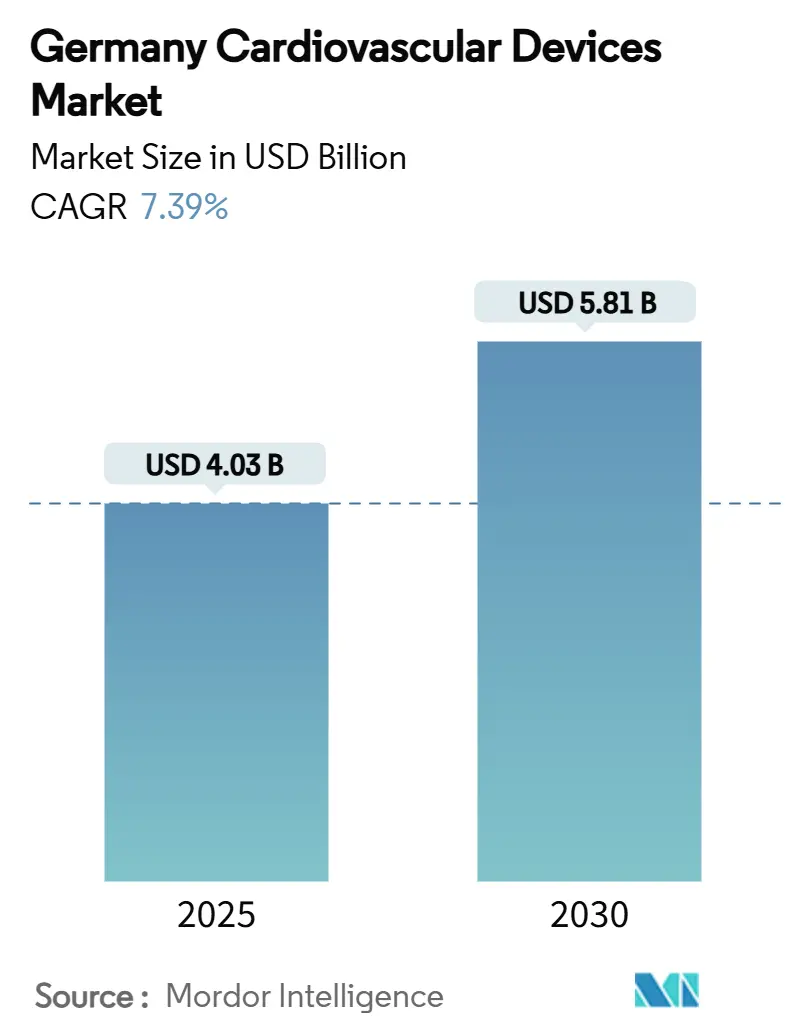

| 市场规模 (2025) | 4.03 十亿美元 |

| 市场规模 (2030) | 5.81 十亿美元 |

| 增长率 (2025 - 2030) | 7.39% CAGR |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

德国心血管器械市场分析 - Mordor 智力

德国心血管器械市场规模在2024年为37.6亿美元,预测将以7.39%的复合年增长率扩张,到2030年达到58.1亿美元。更高的手术量、人口老龄化和不断扩大的远程监测要求为长期需求奠定了基础。医院继续投资结构性心脏和心律管理系统,因为DRG支付更偏向基于导管的介入治疗而非保守治疗。同时,慢性心力衰竭患者的强制性远程监测为植入式循环记录仪和云分析产生了持续收入,将德国心血管器械市场转变为数据驱动的服务领域。EU-MDR合规成本淘汰了许多低利润SKU,推动创新转向人工智能辅助诊断、微创系统和缩短住院时间的完全植入式泵。尽管药物治疗进展缓解了早期疾病的器械需求,但德国超老龄人口特征保持了更换和升级周期的活跃,维持了到2030年可预测的中等个位数收入轨迹。

关键报告要点

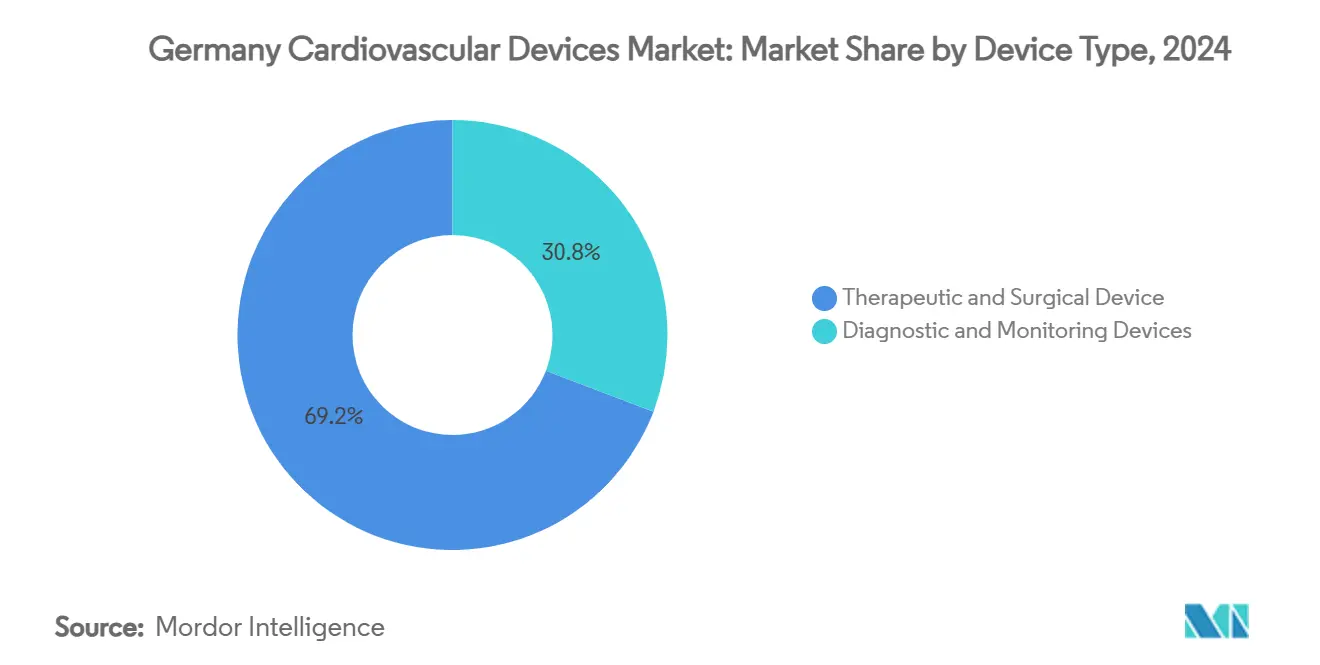

按器械类型,治疗和手术器械在2024年占德国心血管器械市场份额的69.20%;诊断和监测器械预计到2030年将实现最高的6.33%复合年增长率。

按应用,冠心病在2024年占收入的43.21%,而心力衰竭预计在2025-2030年间将以6.84%的复合年增长率推进。

按终端用户,医院在2024年占支出的70.20%;"其他"细分市场(流动中心、心脏诊所、家庭护理)预计到2030年将实现7.11%的复合年增长率。

德国心血管器械市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对CAGR预测的影响(约%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 获得报销的TAVI和TMVR手术快速扩张推动经导管心脏瓣膜需求 | 2.30% | 全国性,集中在大学医院和专业心脏中心 | 短期(≤2年) |

| 强制性远程心力衰竭远程监测(克-BA 2022)加速植入式循环记录仪采用 | 1.90% | 全国性,在大学医院和心脏康复中心早期采用 | 中期(3-4年) |

| 德国在欧盟PCI人均最高维持DES和导丝更换周期 | 1.60% | 全国性,在导管室网络密集地区影响更大 | 短期(≤2年) |

| 南部和东部各州的超老龄人口特征推动起搏器和VAD植入量 | 1.40% | 区域性,集中在巴伐利亚、巴登-符腾堡、萨克森和图林根 | 长期(≥5年) |

| 研发税收激励和MDR过渡支持本土创新者(如BIOTRONIK) | 1.10% | 全国性,集中在创新中心(柏林、慕尼黑、汉堡) | 中期(3-4年) |

| 医院未来法案资助数字化重症监护室/手术室血流动力学监测系统 | 2.00% | 全国性,优先数字化公立医院 | |

| 来源: Mordor Intelligence | |||

获得报销的心血管手术快速扩张

德国的DRG系统奖励医院进行介入治疗,使经导管主动脉瓣植入术的累计病例数超过10万例。导管室继续取代手术室,瓣膜手术和TAVI之间的报销平等压缩了资本设备的回收期。由于95%的八旬老人现在接受TAVI,器械制造商将瓣膜与栓塞保护过滤器捆绑销售,以扩大平均销售价格,同时帮助医院达到卒中减少质量指标。

强制性远程心力衰竭远程监测

自2023年以来,法定保险公司必须覆盖慢性心力衰竭患者的远程遥测,推动植入式循环记录仪和非侵入性血流动力学传感器的采用。大学中心建立了指挥中心,分析连续数据流并触发早期门诊干预,减少再入院并释放住院床位。供应商提供集成硬件、分析仪表板和报销编码支持的订阅包,鼓励医院从间歇性随访迁移到始终在线的监测工作流程。

德国最高的人均PCI率维持药物洗脱支架和导丝更换周期

德国心脏病专家每位居民进行的经皮冠状动脉介入治疗比任何其他欧盟国家都多,这一指标直接与该国960多个导管室的密集网络和手术友好的报销相关。高手术吞吐量导致药物洗脱支架(DES)和复杂病变导丝的快速库存周转,为供应商提供了可预测的重新订购配置文件。Andromed和Bentley InnoMed等本土公司通过针对迂曲解剖结构调整的球囊扩张平台赢得份额,支持利基SKU的溢价定价。亲水涂层导丝和微导管的持续创新保持了手术成功率的高水平,强化了医师对介入路径的忠诚度。随着导管室操作员追求当日出院以释放DRG空间,对快速愈合DES涂层的需求预计将进一步加强。

医院未来法案促进数字化ICU/手术室血流动力学监测升级

德国联邦刺激计划为医院数字化分配43亿欧元,优先支出重症监护室和手术室连接,直接惠及心血管监测平台。资本补助资助人工智能辅助血流动力学监测仪、多参数记录仪和实时向电子健康记录馈送数据的互操作中间件。早期招标偏向提供网络安全认证和MDR合规软件更新的供应商,提高了低成本进口产品的采用门槛。临床团队报告称,集成仪表板缩短了高风险心血管手术期间的响应时间,改善了影响DRG奖金的结果基准。资金在2026年前预先加载,创造了近期销售激增和分析订阅的长尾维护市场。

约束因素影响分析

| 约束因素 | 对CAGR预测的影响(约%) | 地理相关性 | 影响时间线 |

| EU-MDR上市后成本迫使中小企业撤回传统心血管SKU | -1.80% | 全国性,对中小企业集中地区影响更大(巴登-符腾堡、巴伐利亚) | 短期(≤2年) |

| DRG预算上限限制大学中心以外的心室辅助器械植入采用 | -1.20% | 全国性,对非大学医院和较小心脏中心影响更大 | 中期(3-4年) |

| 基于价值的采购推动支架和球囊价格侵蚀 | -1.00% | 全国性,对集中采购系统地区影响更大 | 短期(≤2年) |

| 药物治疗进展(如SGLT2i)缓解器械治疗量 | -1.30% | 全国性,对先进医疗系统和研究中心地区影响更大 | 中期(3-4年) |

| 来源: Mordor Intelligence | |||

EU-MDR上市后成本

2021年MDR提高了证据门槛并引入了密集的上市后监督,使一些小公司的再认证成本增加高达300%。由于只有43个公告机构评估欧盟范围内的50万个器械,认证队列延伸到2026年。许多德国中小企业放弃了小批量导管而不是资助新试验,将采购整合转向大型跨国公司并减少利基应用的产品多样性。

药物治疗进展缓解器械需求

欧洲心脏病学会指南现在推荐SGLT2抑制剂作为心力衰竭的一线治疗,推迟了一些器械干预。早期药物成功减少了对起搏或除颤的即时需求,但远程遥测更早地发现失代偿,最终在疾病后期阶段将量反馈到器械管道中。

细分分析

治疗和手术器械在2024年占德国心血管器械市场份额的69.20%,受每百万居民164例TAVI病例推动。对药物洗脱支架、左心耳封堵器和VAD的日益依赖强调了医院对缩短重症监护占用的微创解决方案的偏好。尽管经皮冠状动脉介入治疗已经成熟,但钙化病变等高风险子集维持了在新OPS代码下报销的冲击波碎石导管的需求。

诊断和监测器械虽然较小,但将以6.33%的复合年增长率扩张到2030年,受人工智能驱动的心电图分析和强制性心力衰竭远程监测推动。

按应用:冠状动脉稳定性,心力衰竭上升

冠心病在2024年保持最大收入池,占43.21%,受2025年后退休工人的高患病率维持。医院越来越多地将分数血流储备导丝与Andremed或Bentley InnoMed的球囊扩张支架配对,以优化病变管理。

按终端用户:医院核心,门诊激增

医院在2024年贡献了70.20%的销售额,由作为人体首次试验参考点的大学中心领导。2024年颁布的混合DRG统一费用稳定了收入预测,鼓励集成导管室-手术室混合体的资本预算[1]来源:GKV-Spitzenverband,"杂交种-DRG,"gkv-spitzenverband.德 。

"其他"细分市场以7.11%的复合年增长率增长最快,因为流动手术中心采用当日PCI,家庭护理服务部署可穿戴心电图贴片。DiGA应用的法定报销扩大了移动心律不齐检测的获取,将德国心血管器械市场嵌入日常生活。

地理分析

巴伐利亚和巴登-符腾堡等南部各州在慕尼黑和斯图加特周围拥有密集的医疗技术集群。靠近弗劳恩霍夫研究所和技术大学校园加速了原型迭代,帮助区域公司更快提交MDR申请。这些州还产生了全国导管室手术的34%,部分原因是富裕人口寻求早期选择性干预。

北莱茵-威斯特法伦州集中了最高的结构性心脏病例量--科隆、杜塞尔多夫和埃森在2024年共执行了超过12,000例TAVI手术。大型三级医院利用结合DRG、教学补助和欧盟研究预算的多样化资金流来装备混合手术室。器械供应商将这些中心视为发射台,因为来自莱茵-鲁尔地区的已发表真实世界证据影响指南委员会。

萨克森等东部地区依靠远程心脏病学来抵消到大学医院的更长行程时间。超过95%的宽带普及率使农村心力衰竭患者能够连续上传数据,支持器械制造商与区域远程医疗呼叫中心之间的服务合同。欧洲区域发展基金的资助进一步补贴服务器基础设施,将东部定位为向全国出口遥测分析的服务中心。

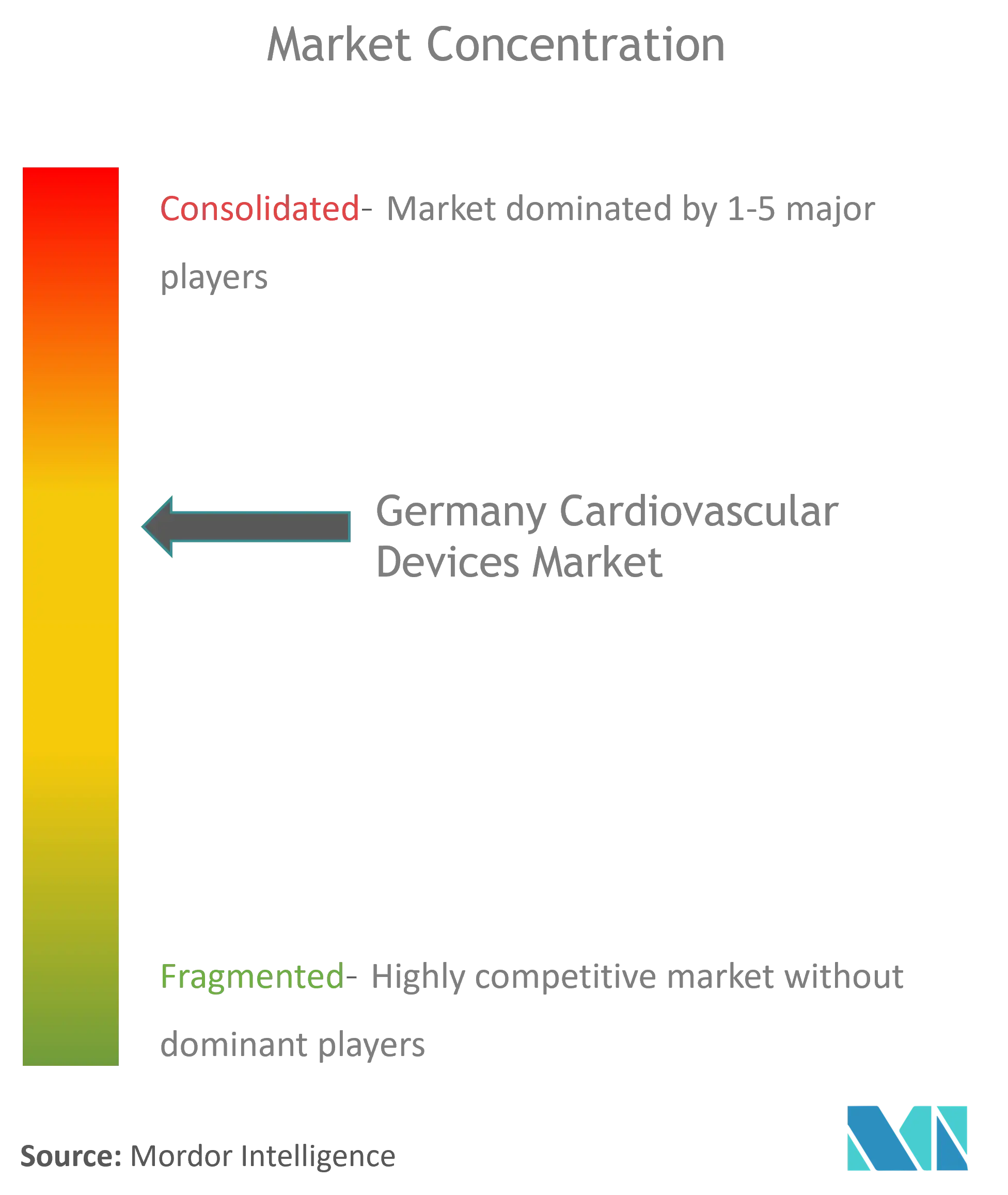

竞争格局

德国心血管器械行业竞争适度,本土创新者与全球巨头共存。BIOTRONIK的DX平台将心房感应集成到单腔ICD中,减少导线数量和并发症风险。该公司的柏林总部设有垂直生产线,确保MDR相关短缺期间的供应弹性。

Berlin Heals和Protembis体现了风险投资支持的利基专家。Berlin Heals的c-MIC器械对心力衰竭心室应用生物电刺激,旨在避免终生药物治疗。Protembis的ProtEmbo过滤器解决TAVI期间的脑栓塞风险,与医院向患者安全指标的转变保持一致。两家公司都利用德国天使投资者的税收抵免和弗劳恩霍夫项目补助来共同资助关键试验。

以人工智能为中心的颠覆者如LARALAB与成像供应商合作,将资格算法直接嵌入医院包裹,将ct审查时间从数小时压缩到数分钟[2]来源:Edward Plugge,"LARALAB launches REC,"einpresswire.com 。大型跨国公司越来越多地许可这些算法而不是内部构建,随着买家追逐强化其硬件安装基础的软件知识产权,这加剧了并购。

德国心血管器械行业领导者

-

雅培实验室

-

波士顿科学公司

-

美敦力公司

-

爱德华兹生命科学

-

Cardinal 健康 Inc

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年5月:LARALAB推出"REC-快速资格检查",启用基于人工智能的二尖瓣和三尖瓣干预筛查

- 2024年8月:海德堡大学医院植入两个Carmat Aeson全人工心脏,为有移植资格的患者提供延长支持

德国心血管器械市场报告范围

根据报告范围,心血管器械用于诊断和治疗心脏病和相关心血管问题。心脏器械为医院和医生提供监测服务,通过心脏监测器收集的数据来照顾患者。德国心血管器械市场按器械类型、诊断和监测器械(心电图、远程心脏监测和其他诊断和监测器械)以及治疗和手术器械(心脏辅助器械、心律管理器械、导管、移植物、心脏瓣膜、支架和其他治疗和手术器械)进行细分。报告提供上述细分市场的价值(百万美元)。

| 心电图系统 |

| 远程心脏监测仪 |

| 心脏MRI |

| 心脏CT |

| 超声心动图/超声 |

| 分数血流储备(FFR)系统 |

| 冠状动脉支架 | 药物洗脱支架 |

| 裸金属支架 | |

| 生物可吸收支架 | |

| 导管 | PTCA球囊导管 |

| IVUS/OCT导管 | |

| 心律管理 | 起搏器 |

| 植入式心律转复除颤器 | |

| 心脏再同步化治疗器械 | |

| 心脏瓣膜 | TAVR/TAVI |

| 机械瓣膜 | |

| 组织/生物假体瓣膜 | |

| 心室辅助器械 | |

| 人工心脏 | |

| 移植物和补片 | |

| 其他心血管手术器械 |

| 冠心病 |

| 心律不齐 |

| 心力衰竭 |

| 结构性心脏病 |

| 高血压 |

| 其他 |

| 医院 |

| 家庭护理环境 |

| 其他 |

| 诊断和监测器械 | 心电图系统 | |

| 远程心脏监测仪 | ||

| 心脏MRI | ||

| 心脏CT | ||

| 超声心动图/超声 | ||

| 分数血流储备(FFR)系统 | ||

| 治疗和手术器械 | 冠状动脉支架 | 药物洗脱支架 |

| 裸金属支架 | ||

| 生物可吸收支架 | ||

| 导管 | PTCA球囊导管 | |

| IVUS/OCT导管 | ||

| 心律管理 | 起搏器 | |

| 植入式心律转复除颤器 | ||

| 心脏再同步化治疗器械 | ||

| 心脏瓣膜 | TAVR/TAVI | |

| 机械瓣膜 | ||

| 组织/生物假体瓣膜 | ||

| 心室辅助器械 | ||

| 人工心脏 | ||

| 移植物和补片 | ||

| 其他心血管手术器械 | ||

| 按应用 | 冠心病 | |

| 心律不齐 | ||

| 心力衰竭 | ||

| 结构性心脏病 | ||

| 高血压 | ||

| 其他 | ||

| 按终端用户 | 医院 | |

| 家庭护理环境 | ||

| 其他 | ||

报告中回答的关键问题

1. 2025年德国心 血管器械市场规模有多大?

市场规模为40.3亿美元。

2. 德国心血管器械市场到2030年的预计增长率是多少?

预测2025-2030年复合年增长率为7.39%。

3. 德国心血管器械市场中哪个细分市场增长最快?

诊断和监测器械将在预测期内以6.33%的复合年增长率上升。

4. 为什么强制性远程监测对德国心力衰竭护理意义重大?

法定报销要求对超过300万患者进行远程监测,推动更高的植入式记录仪采用并减少再入院。

页面最后更新于: