地聚合泡沫市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

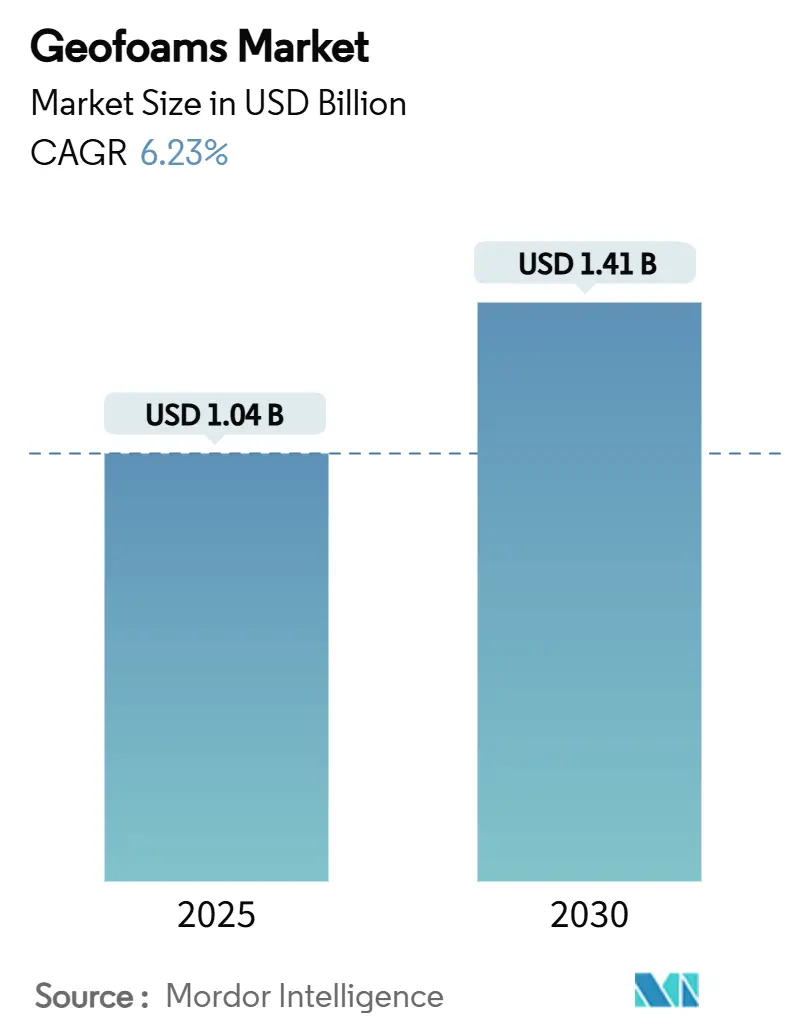

| 市场规模 (2025) | 1.04 十亿美元 |

| 市场规模 (2030) | 1.41 十亿美元 |

| 增长率 (2025 - 2030) | 6.23% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

智研咨询地聚合泡沫市场分析

地聚合泡沫市场规模在2025年预计为10.4亿美元,预计到2030年将达到14.1亿美元,在预测期间(2025-2030)的复合年增长率为6.23%。基础设施更新、轻量化建设趋势和日益增长的可持续性要求共同支撑需求,而发泡和挤塑聚苯乙烯技术重新定义了传统土方填筑方法。亚太和北美地区在高速公路、桥梁和城市交通系统上的加速资本支出直接转化为更大的地聚合泡沫块投标量,特别是在弱土或地震风险限制传统回填的地方。设计建造承包商越来越重视地聚合泡沫的工厂控制一致性和快速安装时间,减少了繁忙交通走廊的车道封闭期。与此同时,对内含碳披露监管兴趣的增强正在提升该材料相对于颗粒填料的生命周期成本优势。现在的竞争差异化取决于聚苯乙烯供应的垂直整合、回收含量开发和阻燃化学。

报告要点

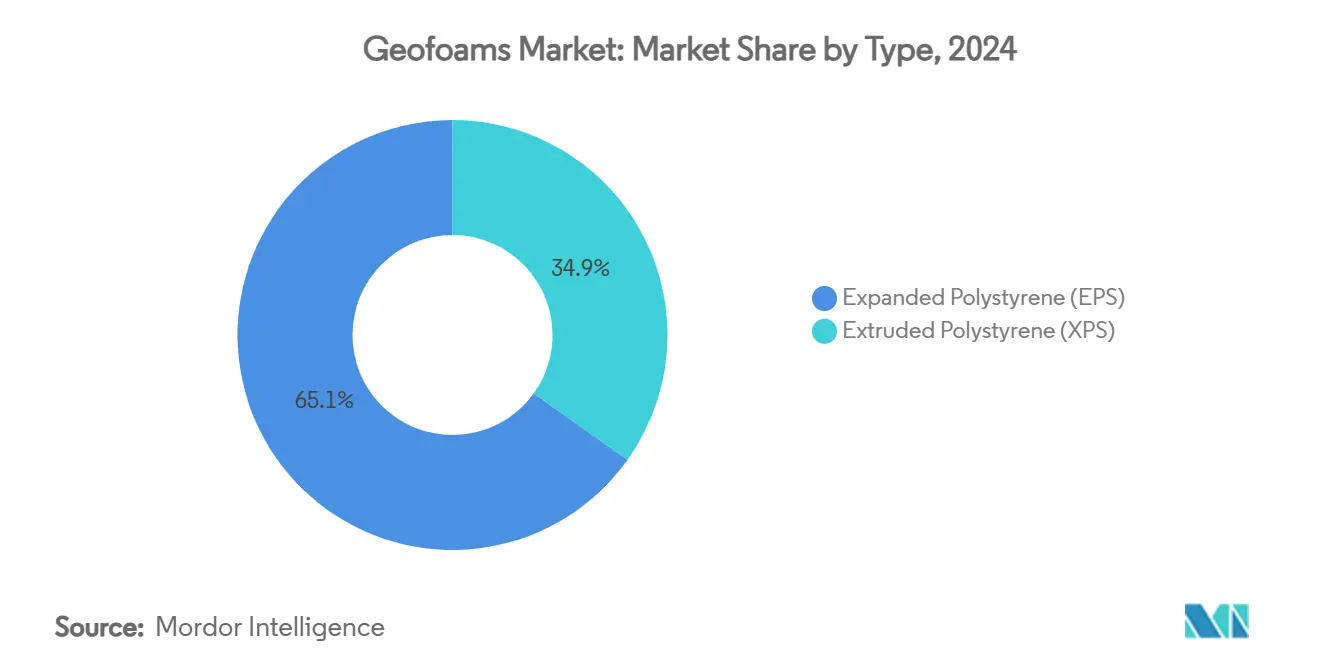

- 按材料技术分类,发泡聚苯乙烯在2024年占据了65.12%的地聚合泡沫市场份额。预计挤塑聚苯乙烯到2030年将录得最快的6.58%复合年增长率。

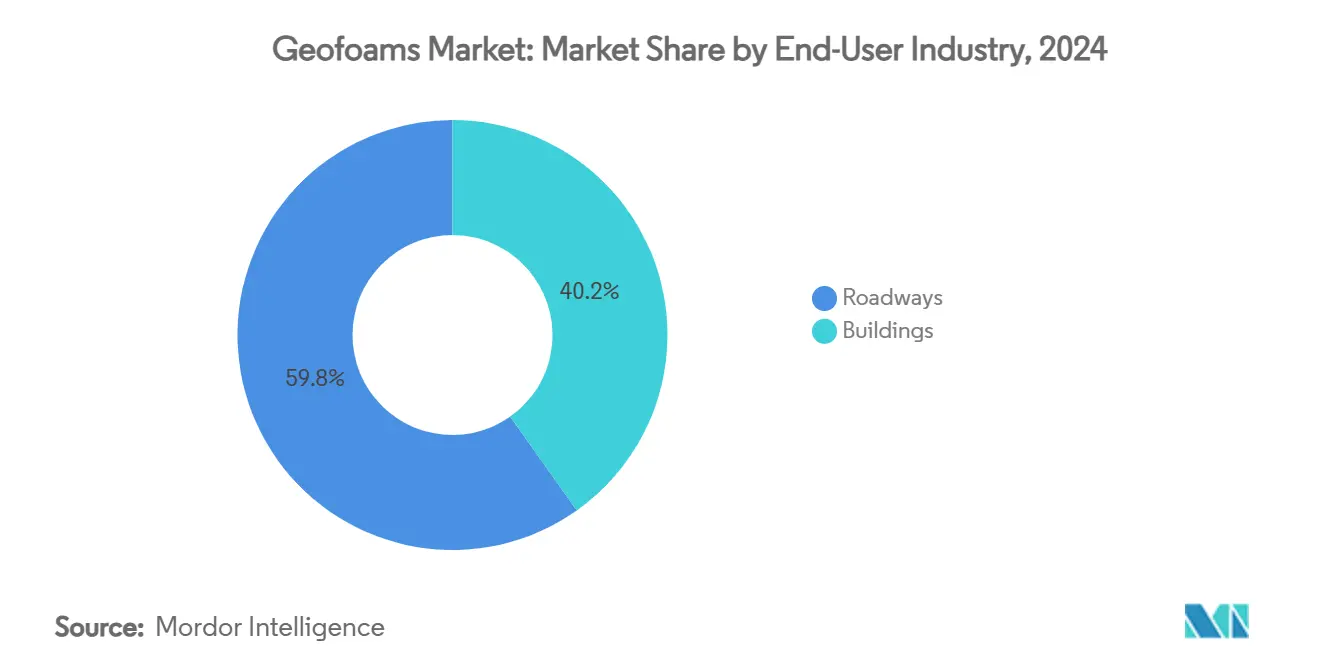

- 按最终用户行业分类,道路在2024年占据了59.81%的地聚合泡沫市场规模份额。预计建筑物细分市场将在2025-2030年期间以7.06%的复合年增长率扩张。

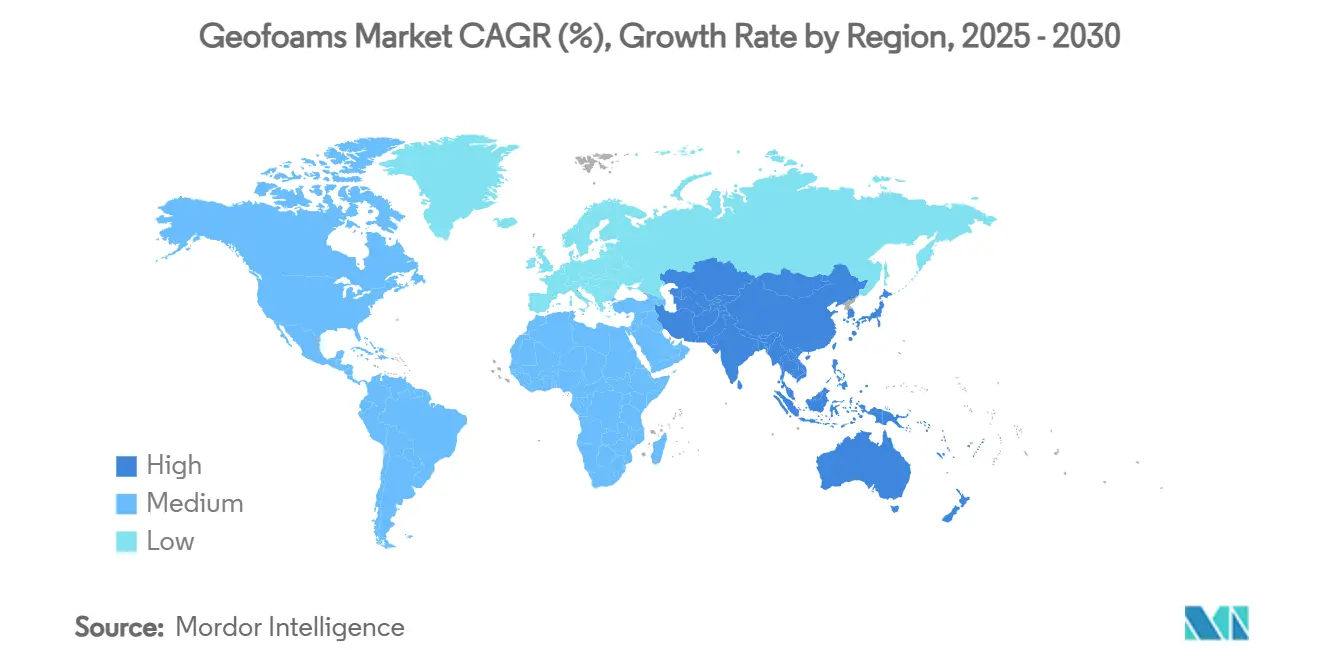

- 按地理位置分类,北美在2024年以35.19%的收入份额领先,而亚太地区预计到2030年将录得最高的6.92%复合年增长率。

全球地聚合泡沫市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 道路和桥梁路堤需求增长 | +1.70% | 全球,集中在北美和亚太地区 | 中期(2-4年) |

| 传统轻质填料的成本效益替代方案 | +1.20% | 全球 | 短期(≤ 2年) |

| 亚太地区基础设施资本支出激增 | +0.80% | 亚太核心,溢出到中东非洲 | 长期(≥ 4年) |

| 使用EPS地聚合泡沫块的模块化桥梁项目加速 | +0.60% | 北美和欧盟 | 中期(2-4年) |

| 循环经济推动回收EPS地聚合泡沫再利用 | +0.40% | 欧盟和北美,扩展到亚太 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

道路和桥梁路堤需求增长

交通部门正转向地聚合泡沫块以减轻差异沉降、缩短建设周期并避免昂贵的地基改良项目。科罗拉多州的紧急公路维修显示,当地聚合泡沫替代传统土方工程时,工期压缩了30%[1]Harelson, Stephen, "Geofoam: Colorado's Innovative Answer to an Emergency Highway Repair," trb.org 。挪威公路项目显示350次安装的100年耐久性,证明了材料在冻融循环下的韧性。桥梁引道坡道获得特别益处,在弱土上保持几何形状而不需要深基础。1%的密度相对于土壤允许交通在放置后几天而不是几周重新开放。长期监测证实了在地震和热事件期间与设计模型匹配的荷载分布。

传统轻质填料的成本效益替代方案

地聚合泡沫的吸引力超越了单位价格。预制块绕过现场混合和固化,在坡面修复工程中削减高达40%的人工小时[2]New York State Department of Transportation, "Guidelines for Design and Construction of Expanded Polystyrene Fill as a Lightweight Soil Replacement," dot.ny.gov 。在骨料源距离数百公里的地方,运输节省显著。因为块可以手动操作,更小的施工队伍和更轻的设备减少了燃料和租赁成本。工厂控制的密度和抗压强度削减了与现场混合解决方案相关的质量保证支出。这些属性共同重新定位项目预算,释放资金用于排水升级等辅助范围。

亚太地区基础设施资本支出激增

政府支持的项目如中国的一带一路倡议和印度的国家基础设施管道支撑了到2030年的持续地聚合泡沫采购。亚洲开发银行估计该地区年度基础设施需求为1.7万亿美元,其中50%分配给运输网络,轻质填料在那里解决具有挑战性的地面条件。快速城市化要求快速建设;地聚合泡沫的模块化支持积极的时间表而不妥协质量。日本和印度尼西亚的抗震设计标准进一步推动了对减少惯性力的低密度填料的需求。季风易发气候欣赏挤塑聚苯乙烯的闭孔防潮性,保护路堤免受季节性洪水。

使用EPS地聚合泡沫块的模块化桥梁项目加速

城市拥堵对长时间车道封闭的容忍度最小。机构正在采用模块化桥梁系统,工厂切割的地聚合泡沫形成引道过渡。标准化块几何形状与预制甲板无缝集成,将现场装配从几周减少到几天。可预测的刚度和蠕变特性简化了结构建模,鼓励基于模板的设计加速采购。在紧急修复中,轻质块可以空运到偏远地点,在洪水或地震后恢复连通性。通过垂直整合制造商的稳定供应降低了设计建造团队的进度风险。

约束影响分析

| 约束 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对石油溶剂和碳氢化合物的高脆弱性 | -0.90% | 全球,特别是在工业和运输应用中 | 短期(≤ 2年) |

| 新兴经济体设计技术知识有限 | -0.50% | 亚太、中东非洲、拉丁美洲 | 中期(2-4年) |

| 更严格的防火标准推高成本 | -0.70% | 北美和欧盟,全球扩展 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

对石油溶剂和碳氢化合物的高脆弱性

聚苯乙烯对碳氢化合物溶剂的亲和性限制了在燃料处理区域附近的部署。NOAA的化学数据库显示EPS接触汽油时快速体积损失,需要HDPE土工膜屏障,增加5-10%的安装成本[3]NOAA Office of Response and Restoration, "Polystyrene Beads, Expandable," cameochemicals.noaa.gov 。具有高溢出风险的道路必须纳入监测井和应急衬里,使设计复杂化。工业储存场面临类似暴露,推动规范者转向替代填料或复合封装系统。尽管涂层技术在进步,但长期现场验证仍然有限,使设计师在关键设施中保持谨慎。

更严格的防火标准推高成本

更新的ANSI FM 4880-2024测试协议对保温块组件的火焰传播和烟雾发展限制更加严格。达到合规要求需要溴化或磷基阻燃剂,使树脂成本增加8-12%,并可能略微降低抗压强度。欧洲立面指导原则现在要求在某些高度以上使用不燃屏障,推动稀释地聚合泡沫含量的混合墙体系统。制造商必须在添加剂负载与机械性能和可回收性之间取得平衡。无卤化学的研究有希望,但商业化面临三到四年的监管认证时间线。

细分分析

按类型:XPS增长挑战EPS主导地位

发泡聚苯乙烯在2024年保持了65.12%的地聚合泡沫市场份额,而挤塑聚苯乙烯预测到2030年将以6.58%的复合年增长率增长。EPS在成本敏感的道路路堤中繁荣,体积决定采购策略,维持整体地聚合泡沫市场。然而,XPS较低的吸水率和优越的抗压强度满足了要求长使用寿命的桥梁、隧道和寒冷气候基础。杜邦测试显示XPS可以用30-40%更薄的截面提供相同的热阻值,吸引寻求不过度挖掘的路基绝热的设计师。

生产经济学说明了为什么EPS主导体积:蒸汽膨胀使用较少能源和输入苯乙烯,保持单位成本比XPS低15-20%。相反,XPS的连续挤塑产生均匀的细胞尺寸,抗蠕变,支持设计寿命超过75年的高端应用。回收基础设施偏向EPS,因为块废料可以容易地制粒并蒸汽成新珠子,而XPS再挤塑需要更严格的熔体过滤。展望未来,具有积极绿色建筑规范的市场可能进一步倾向XPS,因为防潮耐久性减少维护预算,但EPS将在大规模散装填料中保持根深蒂固,由于其价格优势。

按最终用户行业:建筑物细分加速

道路在2024年占地聚合泡沫市场规模的59.81%,反映了路堤稳定化应用的数十年采用。然而,建筑构造预计到2030年将录得活跃的7.06%复合年增长率,逐渐缩小体积差距。建筑师规定地聚合泡沫用于地面板和绿色屋顶下,以减少自重并改善热性能,与净零能源目标保持一致。在高层裙房中,轻质填料减轻挡土墙的侧向土压力,允许更薄的混凝土截面并降低钢筋吨位。

道路需求将通过重视速度和减少交通中断的州和联邦桥梁改造资金继续支撑地聚合泡沫市场。相反,建筑应用为专业制造商开辟新渠道,提供针对IBC规范合规调整的块中块形状和阻燃等级。与模块化建设的协同效应出现,工厂切割的空洞成形器与离场建造的楼板盒整合,进一步提高安装生产率。综合来看,这些动态将地聚合泡沫从小众路堤材料重新定位为跨土木和建筑部门的整体轻质解决方案。

地理分析

北美在2024年占全球收入的35.19%,得到广泛公路改造和桥梁引道严格沉降控制标准的支撑。科罗拉多、明尼苏达和安大略省的项目证明了一旦差异沉降得到控制的生命周期成本节省。加拿大北极走廊利用地聚合泡沫的绝热价值稳定永冻土,防止跑道和管道下的融化沉降。

基于每年1.7万亿美元基础设施需求,亚太地区预计到2030年将以6.92%的复合年增长率扩张,全球最快。中国和印度的大型铁路走廊偏爱地聚合泡沫管理弱冲积土而不需要深挖。日本的抗震规范奖励减少惯性荷载的轻质填料,而韩国高速公路已将EPS块标准化用于坡道拓宽项目。

欧洲显示由循环经济要求和沿海气候挑战推动的稳定采用。德国和法国将回收含量地聚合泡沫整合到防洪工程中,与欧盟废物减少目标保持一致。英国的智能高速公路升级规定地聚合泡沫以最小化封闭时间,支持与用户延误成本节省相关的承包商激励。北欧国家利用三十年的现场数据验证地聚合泡沫在零度以下条件下的韧性,加强了公众信任和扩大使用的监管批准。

竞争格局

地聚合泡沫市场仍然适度集中,前五大参与者控制大约60%的全球出货量。垂直整合正在加速,聚合物巨头寻求下游利润率捕获。Carlisle在2024年10月以2.595亿美元收购Plasti-Fab,为其保温组合增加了块成型能力,在树脂波动中加强供应安全。BASF在路德维希港50,000吨/年的Neopor扩张表明对需求增长的信心,并支持客户投标长期基础设施框架。

战略差异化围绕阻燃化学、回收含量创新和减少现场人工的预切套件服务。区域专家,特别是在斯堪的纳维亚和日本,通过项目工程支持和处理偏远工地的物流网络开辟利基。进入壁垒包括资本密集型块成型压机、ASTM D6817审核要求和运输机构内关系驱动的规范渠道。随着国内树脂供应商争夺下游市场份额,预计亚洲将出现合并和合资企业,而北美参与者将追求分销联盟以服务快速增长的墨西哥湾沿岸和山区州。

新兴竞争可能来自大学开发中的生物发泡聚合物,但商业准备仍在2030年之后。在此期间,现有企业可能追求渐进的工艺效率,例如削减15%能源的低压蒸汽循环,提升ESG证书并改善加权碳评分公共招标的投标竞争力。

地聚合泡沫行业领导者

-

Alleguard

-

ARCAT, Inc.

-

Atlas Roofing Corporation

-

Beaver Plastics Ltd.

-

Carlisle Construction Materials LLC

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:Carlisle Companies Incorporated宣布收购ThermaFoam,一家专业从事发泡聚苯乙烯保温的制造商。此战略举措预计将通过增强产品组合和扩大市场覆盖来加强Carlisle在地聚合泡沫市场的地位。

- 2024年10月:巴斯夫计划在德国路德维希港工厂扩大Neopor(可发泡聚苯乙烯)生产能力,年增50,000公吨。新设施预计将于2027年初开始运营。此扩张可能通过确保高质量保温材料的稳定供应积极影响地聚合泡沫市场。

全球地聚合泡沫市场报告范围

地聚合泡沫市场报告的范围包括:

| 发泡聚苯乙烯(EPS) |

| 挤塑聚苯乙烯(XPS) |

| 道路 |

| 建筑物 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | |

| 南非 | |

| 尼日利亚 | |

| 中东和非洲其他地区 |

| 按类型 | 发泡聚苯乙烯(EPS) | |

| 挤塑聚苯乙烯(XPS) | ||

| 按最终用户行业 | 道路 | |

| 建筑物 | ||

| 按地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | ||

| 南非 | ||

| 尼日利亚 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

地聚合泡沫市场目前的规模是多少?

地聚合泡沫市场规模在2025年为10.4亿美元,预计到2030年将达到14.1亿美元。

哪个地区预计到2030年增长最快?

亚太地区预测将录得最高的6.92%复合年增长率,受每年1.7万亿美元基础设施投资需求的推动。

为什么设计师选择挤塑聚苯乙烯而不是发泡聚苯乙烯?

XPS提供更低的吸水率和更高的抗压强度,使其在潮湿或长寿命应用中更受欢迎,尽管成本更高。

地聚合泡沫如何改善桥梁引道性能?

其密度约为土壤的1%,最大程度减少差异沉降并加速建设进度,减少交通中断。

什么监管趋势影响未来地聚合泡沫需求?

促进回收含量的循环经济指令和需要先进阻燃化学的更严格防火标准预计将影响产品规范。

页面最后更新于: