土工合成材料市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

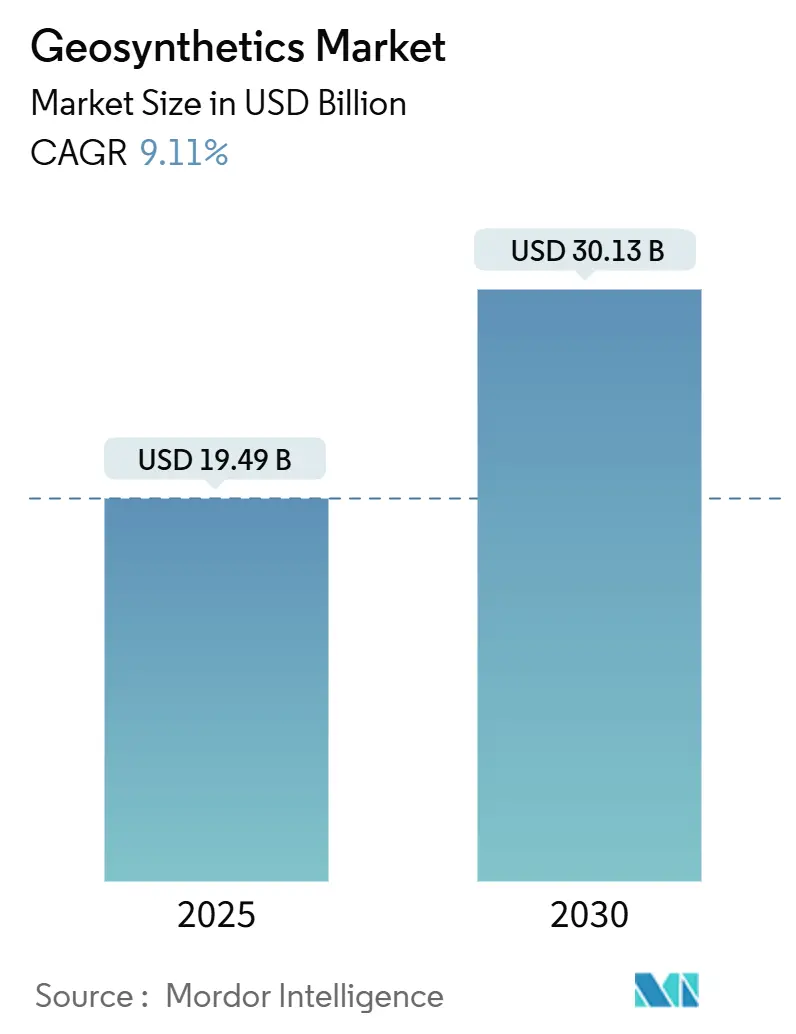

| 市场规模 (2025) | 19.49 十亿美元 |

| 市场规模 (2030) | 30.13 十亿美元 |

| 增长率 (2025 - 2030) | 9.11% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 低 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多情报土工合成材料市场分析

土工合成材料市场规模在2025年估计为194.9亿美元,预计到2030年将达到301.3亿美元,在预测期间(2025-2030年)的复合年增长率为9.11%。增长基于五个趋同的驱动力。亚太地区、北美和中东的基础设施项目正在将土工合成材料解决方案嵌入路基、挡土墙和海岸防护中,因为这些材料可以减少骨料需求并加快建设进度。美国、欧盟和日本的监管机构正在制定更严格的容存和过滤标准,这些标准有利于土工膜和土工织物超越传统选择。智能材料的持续研发将传感器和回收聚合物整合在一起,以延长使用寿命并实现实时状态监测。农业和采矿正成为新兴最终用户,被新型土工格栅和脱水管所实现的侵蚀控制和尾矿管理效益所吸引。与此同时,原材料波动和不断发展的欧洲微塑料规则正在抑制近期盈利能力,但也刺激了对可生物降解或回收输入材料的创新。

关键报告要点

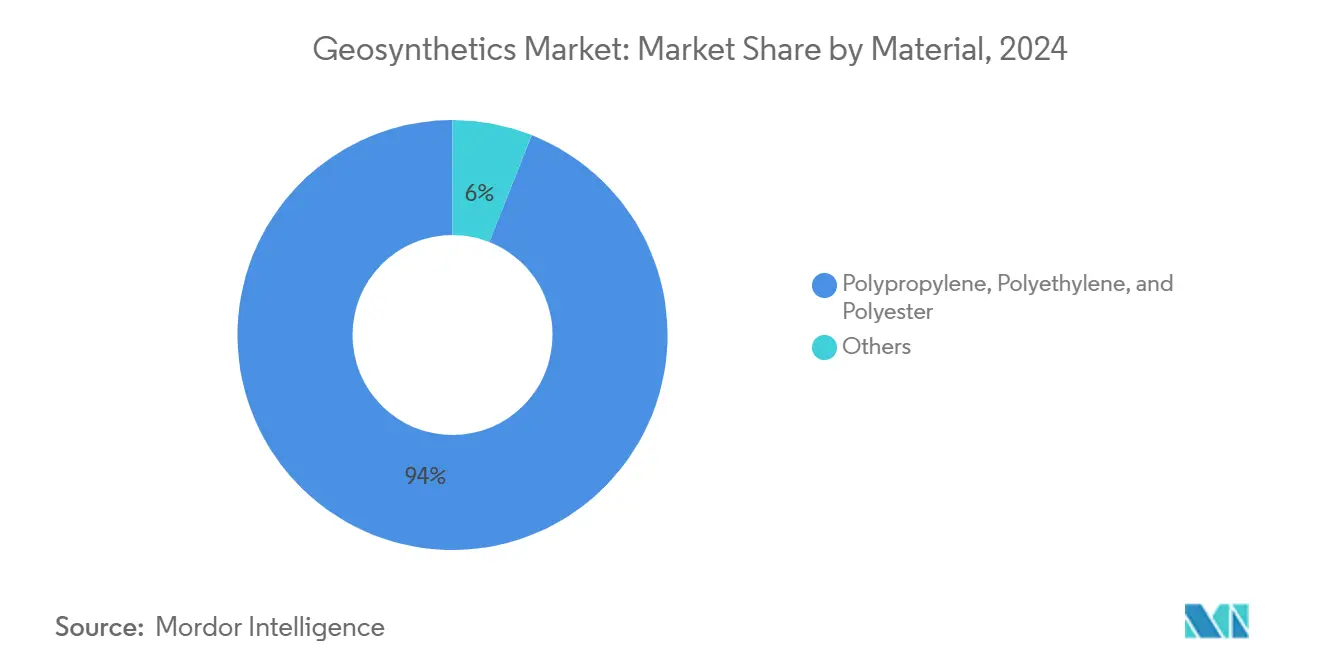

- 按材料分,合成聚合物在2024年占据了土工合成材料市场94%的份额,预计到2030年将以9.1%的复合年增长率扩张。

- 按类型分,土工膜在2024年以35%的收入份额领先;同一细分市场预计到2030年将以10.27%的复合年增长率增长。

- 按功能分,加固应用在2024年占据土工合成材料市场规模的32%份额,而容存/屏障功能以9.45%的复合年增长率增长最快,直至2030年。

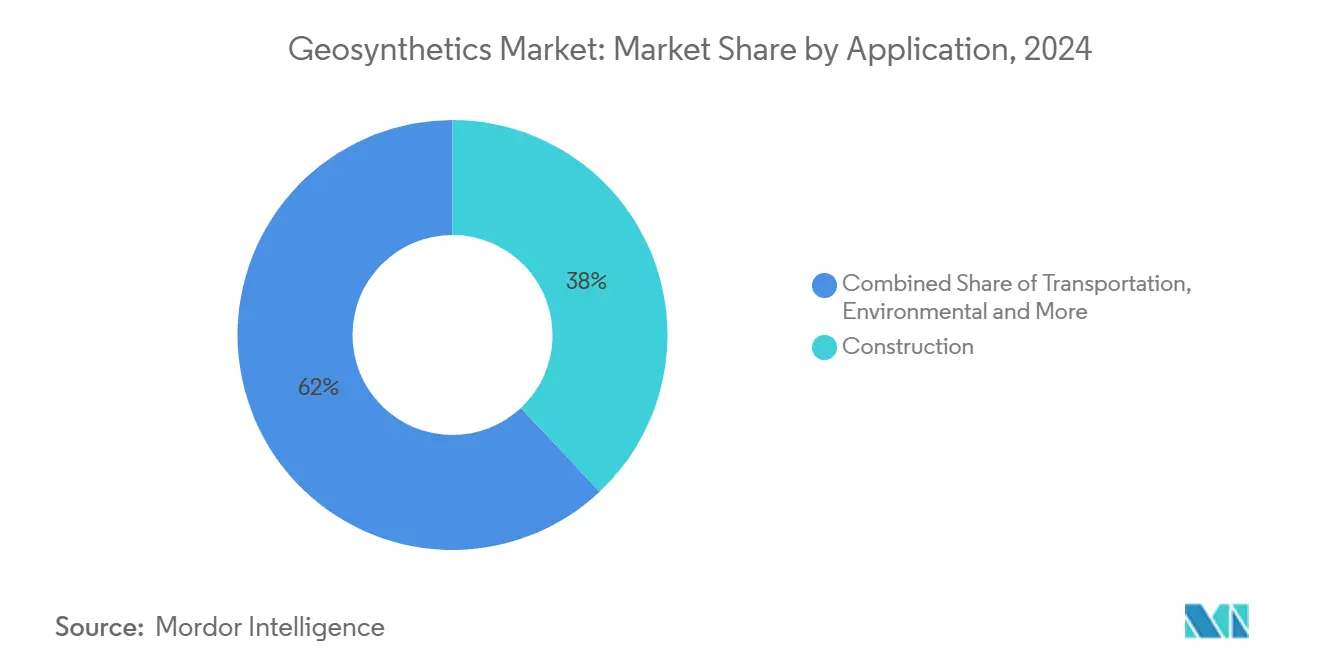

- 按应用分,建筑在2024年占据土工合成材料市场规模的38%份额;交通预计到2030年将以10.88%的复合年增长率扩张。

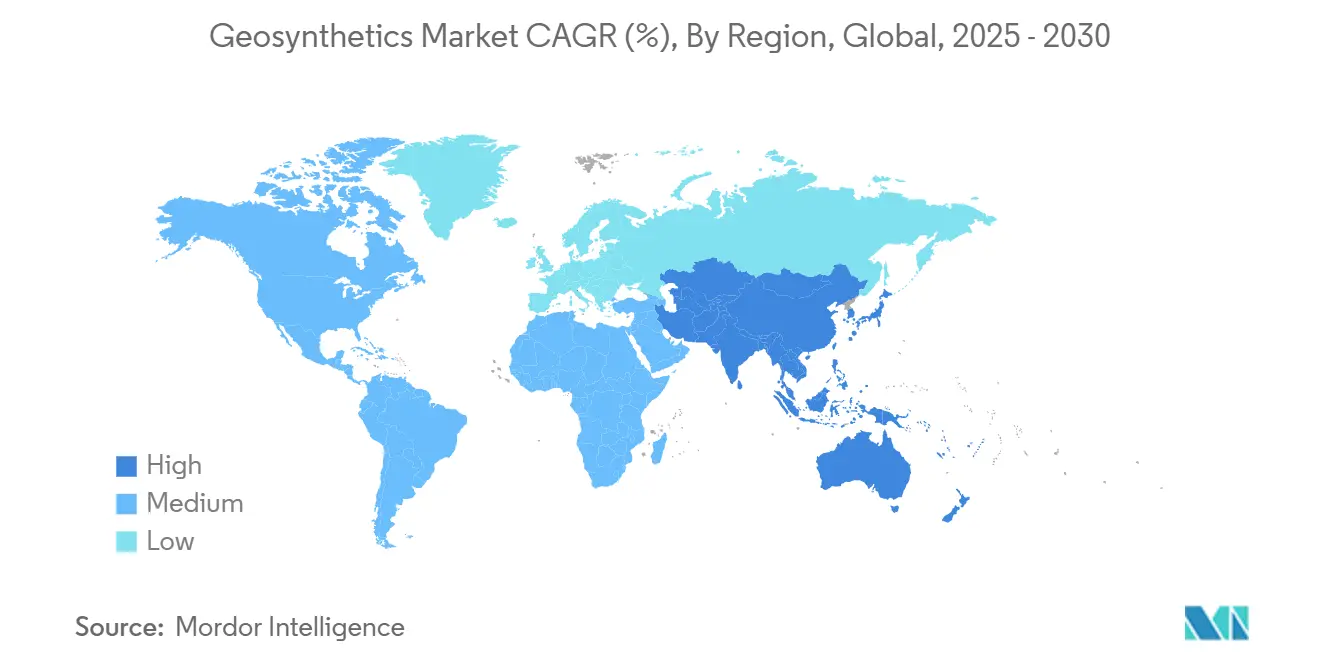

- 按地理位置分,亚太地区在2024年占据土工合成材料市场45%的份额,预计在2025-2030年间将实现最高的9.99%复合年增长率。

全球土工合成材料市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 土工织物在建筑行业使用增长 | +0.5% | 全球,特别是亚太地区和北美 | 中期(2-4年) |

| 土工织物在采矿活动中使用增加 | +0.3% | 澳大利亚、南美、北美、非洲 | 短期(≤2年) |

| 环境保护严格监管框架 | +0.4% | 欧洲和北美,在亚太地区扩展 | 长期(≥4年) |

| 农业应用增加 | +0.2% | 全球,重点在缺水地区 | 中期(2-4年) |

| 材料工程技术进步 | +0.3% | 全球,由北美和欧洲领导 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

土工织物在建筑行业使用增长

来自道路、桥梁和基础项目的需求正在提升土工合成材料市场,因为承包商用土工织物加固替代较厚的骨料层,在保持结构承载力的同时减少多达30%的材料成本。美国联邦公路管理局现在将大多数土工合成材料归类为《美国建造美国购买》条款下的建筑材料,从2025年3月起在联邦援助项目中强制要求国内采购。城市开发商也在为绿色屋顶选择土工合成材料,其中膜和排水复合材料可减少雨水径流并将冷却负荷降低多达50%。总的来说,这些变化支撑了2024年38%的应用份额,并维持该细分市场的长期增长动力。

土工织物在采矿活动中使用增加

尾矿储存设施的运营商正在安装复合衬垫、土工格栅和脱水管,以符合《全球尾矿管理行业标准》,从而减少液化风险并改善安全记录。海斯克推出了专为矿山运输道路和废料堆设计的加固和过滤系统,在澳大利亚运营中展示了使用寿命的提升。随着金属需求激增,行业对土工合成材料的采用有助于采矿占据日益增长的收入份额,并为整体复合年增长率提供0.3%的提升。

环境保护严格监管框架

欧盟委员会目标是到2030年将微塑料泄漏减少30%,引导买家转向低脱落或可生物降解的替代品[1]来源:欧盟委员会,《欧盟对抗微塑料行动》,maring.org 。在美国,环境保护局已认可土工膜-粘土复合衬垫用于PFAS隔离,促使垃圾填埋场和工业设施升级屏障系统。日本的G20海洋垃圾路线图加强了类似的容存命令。这些政策正在推动对高性能膜和回收含量土工织物的研发,推动0.4%的增量复合年增长率贡献。

农业应用增加

灌溉效率项目和土壤侵蚀控制措施正在将土工合成材料市场扩展到农村经济。从香蒲纤维衍生的可生物降解土工格栅织物显示出适用于渠道衬砌的拉伸性能,同时消除微塑料残留。土工合成材料水泥复合垫防止坡地农田径流,在印度和巴西的试验中改善作物产量。国际土工合成材料学会和国际灌溉排水委员会现在共同推广此类应用,扩大了超越建筑的市场渗透。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 聚丙烯价格波动 | -0.4% | 全球,特别是依赖进口的地区 | 短期(≤2年) |

| 欧洲微塑料规则的出现可能限制传统土工织物 | -0.3% | 欧洲及全球溢出效应 | 中期(2-4年) |

| 产品标准化问题 | -0.2% | 全球,影响新兴市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

聚丙烯价格波动

聚丙烯和HDPE价格波动推高了生产成本,压缩了土工合成材料市场的利润率。生产商正在试验废塑料的化学回收,以对冲原材料风险并降低碳足迹。巴西石化公司在巴西的13.9万吨产能扩张可能到2026年缓解拉丁美洲的供应紧张。

欧洲微塑料规则的出现

欧盟对故意添加微塑料的禁令挑战传统的聚丙烯基土工织物。量化纤维释放的草案方法现在塑造产品开发途径,敦促制造商转向满足未来阈值的涂层或替代聚合物。

细分分析

按材料:合成聚合物保持主导地位,生物基替代品获得牵引力

聚丙烯、聚乙烯和聚酯合计占2024年收入的94%,应该镜像2030年9.1%的整体复合年增长率,强调了它们的成本与性能优势。这个合成群体享有充分记录的拉伸强度、化学阻力和供应可用性,这些指标支撑了其在土工合成材料市场的领导地位。高密度聚乙烯土工膜在严格的EPA协议下仍然是危险废物池和堆浸垫的首选衬垫 epa.gov。

企业可持续发展承诺的增长正在推动天然纤维和可生物降解聚合物研究。尽管该细分目前占有个位数份额,但欧盟对微塑料的监管压力正在加速植物基土工格栅和PLA混合无纺布的现场试验。香蒲纤维格栅的演示显示满足侵蚀控制设计值的断裂强度,同时允许在种植周期内完全生物降解[2]来源:Luiz Diego VidalSantosa等,《香蒲纤维制成的土工格栅型土工织物》,doi.org 。如果在规模上得到验证,这些创新可能在2028年后以两位数的增长率增长土工合成材料市场规模中的生态材料份额。

按类型:土工膜在环境合规动力下加速

土工膜在2024年营业额中以35%的份额领先,并预计到2030年注册10.27%的复合年增长率,在土工合成材料市场中超越其他产品类别。在垃圾填埋场覆盖中的早期采用已扩展到PFAS容存盆地、厌氧泻湖和需要近零渗透性的浮动覆盖水库项目。

土工织物仍然是用于过滤和加固的大容量主力产品。然而,随着纤维损失监管审查的加强,增长较慢,刺激材料替代。将排水芯与土工织物或膜配对的土工复合材料和衬垫正在获得速度,因为它们在更薄的剖面中结合多种功能,吸引追求更低挖掘量和减少温室气体足迹的承包商。这些动态意味着土工合成材料市场份额在预测窗口期间逐渐重新分配到多功能工程系统。

按功能:加固占主导地位,容存显示最高增长曲线

加固占2024年销售的32%,因为道路、铁路路堤和机械稳定土(MSE)墙需要在较弱路基上的稳定性。联邦公路管理局研究证实,土工合成材料加固路面段在重交通下将车辙深度减少多达40%,使加固成为国家路面设计指南的支柱。

然而,容存/屏障应用正在朝着最快的9.45%复合年增长率发展。环境风险感知的提升,特别是围绕PFAS和矿山尾矿,要求复合衬垫和粘土增强膜来确保渗滤液的安全。随着监管机构加强监督,容存项目将日益支撑土工合成材料市场规模的扩张。排水、过滤和分离功能继续受益于利基进步,如芯吸织物,可将淤泥砂中的水分降低20%。

按应用:建筑占据价值,交通设定速度

建筑吸收了2024年38%的全球需求,因为土工合成材料在建筑围护、挡土结构和基础系统中降低碳足迹和资本成本。比较生命周期评估记录了与全骨料路基相比高达89%的二氧化碳排放减少[3]来源:国际土工合成材料学会,《土工合成材料与可持续性》,geosyntheticssociety.org 。

交通基础设施将实现最高的10.88%复合年增长率。仅美国就预计年需求将在2030年达到7.27亿平方米,因为州交通部门将土工合成材料层标准化在柔性路面中。欧洲在德国的开创性土工合成材料加固土桥台展示了30%的成本节约和25%的更快建设,为更广泛的推广提供了模型。环境、农业和采矿应用通过解决特定行业的水管理和废物稳定挑战,共同贡献日益增长的份额。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

亚太地区占据2024年收入的45%,将以9.99%的复合年增长率扩张,因为公共部门大型项目与私人工业园区汇聚。中国的"一带一路"走廊推动高速铁路路堤和沙漠高速公路土工膜的大宗订单。印度的智慧城市使命催化市政垃圾填埋场升级和运河衬砌合同,将土工织物嵌入混凝土护面。日本和韩国将研发引导到抗震挡土墙,该墙将土工合成材料加固与轻质填料结合,加强需求韧性。

北美继续巩固最终用户采用,由美国的基础设施现代化一揽子计划领导。交通部门对建筑材料国内采购的命令在整个联邦公路、陆军工程兵洪水控制项目和机场跑道扩建中提升采用。加拿大油砂行业的尾矿坝升级和墨西哥的跨洋走廊代表了额外的增长节点。

欧洲严格的循环经济政策维持现有渗透,但在生产商适应微塑料上限时抑制短期产量增长。德国、法国和英国偏爱满足生命终期可回收性标准的优质土工膜和土工复合材料。创新者在斯堪的纳维亚基础设施中试验可生物降解衬垫,标志着土工合成材料市场份额未来向生态认证产品转移。

南美和中东及非洲贡献较小但日益具有战略意义的产量。巴西的矿业扩张刺激铝土矿残渣处置中的土工合成材料容存,而沙特阿拉伯的NEOM和红海旅游项目指定土工格栅用于海岸稳定。多边融资的集水坝和沙漠公路网络支撑这些新兴地区稳定的需求轨迹。

竞争格局

土工合成材料市场高度分散,索尔迈克斯、马卡菲瑞办公设备、海斯克、坦萨尔等关键参与者主导土工膜和高规格土工格栅供应。中等层次公司专注于区域利基,提供无纺土工织物和排水复合材料。垂直整合仍然至关重要,如索尔迈克斯2024年休斯顿设施升级和商业金属公司以5.55亿美元收购坦萨尔以确保专有土工格栅专利所见。海斯克2025年收购西内科国际扩大其欧洲、中东和非洲地区业务,拥有先进的脱水和排水技术。产品创新,包括传感器支持的膜和生物来源格栅,推动差异化,而可持续性认证对采购越来越重要。机会在于可生物降解土工合成材料、集成监测解决方案和可再生能源应用,现有企业通过树脂采购的规模优势维持优势。

土工合成材料行业领导者

海斯克国际

瑙埃有限公司

马卡菲瑞办公设备股份公司

索尔迈克斯

CMC旗下的坦萨尔公司

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年4月:海斯克收购了西内科国际,通过高质量排水和脱水解决方案扩展其产品组合。此举加强了海斯克在土工合成材料市场的地位。

- 2025年1月:马卡菲瑞办公设备股份公司收购了Synteen技术纺织品公司,加强其在北美高性能土工合成材料的足迹。

- 2024年12月:索尔迈克斯透露计划将其无纺土工织物生产集中在欧洲、中东和非洲地区的单一先进设施,旨在提高效率和创新。

- 2024年5月:索尔迈克斯美洲已完成其休斯顿设施的产能升级,引入新的挤出能力以提升土工膜生产。此增强支持增加产量和产品性能。

全球土工合成材料市场报告范围

全球土工合成材料市场包括:

| 聚丙烯、聚乙烯和聚酯 |

| 其他 |

| 土工织物 |

| 土工膜 |

| 土工复合材料 |

| 土工合成材料衬垫和其他 |

| 分离 |

| 排水 |

| 加固 |

| 过滤 |

| 防潮屏障 |

| 建筑 |

| 交通 |

| 环境 |

| 其他应用 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太地区其他 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他 |

| 按材料 | 聚丙烯、聚乙烯和聚酯 | |

| 其他 | ||

| 按类型 | 土工织物 | |

| 土工膜 | ||

| 土工复合材料 | ||

| 土工合成材料衬垫和其他 | ||

| 按功能 | 分离 | |

| 排水 | ||

| 加固 | ||

| 过滤 | ||

| 防潮屏障 | ||

| 按应用 | 建筑 | |

| 交通 | ||

| 环境 | ||

| 其他应用 | ||

| 按地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太地区其他 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他 | ||

报告中回答的关键问题

土工合成材料市场的当前规模和增长前景如何?

全球土工合成材料市场在2024年为178.6亿美元,预计到2030年将达到301.3亿美元,反映出2025-2030年9.11%的复合年增长率。

哪种产品类型预计扩张最快?

土工膜在2024年占最大的35%份额,预计到2030年将以最高的10.27%复合年增长率增长,由严格的环境容存规则推动。

交通项目将如何影响需求?

交通应用设定为10.88%的复合年增长率,超越所有其他细分市场,因为政府采用土工合成材料加固来削减路基成本和碳足迹。

为什么亚太地区是主导区域市场?

亚太地区占据2024年收入的45%,应该实现9.99%的复合年增长率,这要归功于中国的"一带一路"投资和印度的智慧城市使命,两者都在大规模基础设施中指定土工合成材料。

采购团队应该关注哪些原材料风险?

聚丙烯和HDPE价格波动可能压缩利润率,对预测复合年增长率产生-0.4%的拖累;几家供应商正在寻求回收原料以减轻暴露。

哪些可持续性趋势将重塑竞争定位?

可生物降解聚合物、传感器支持膜和回收含量土工格栅正在作为采购标准出现,因为监管机构目标是到2030年在欧盟实现30%的微塑料泄漏减少。

页面最后更新于: