法国超声设备市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 418.82 百万美元 |

| 市场规模 (2030) | 532.37 百万美元 |

| 增长率 (2025 - 2030) | 4.92% CAGR |

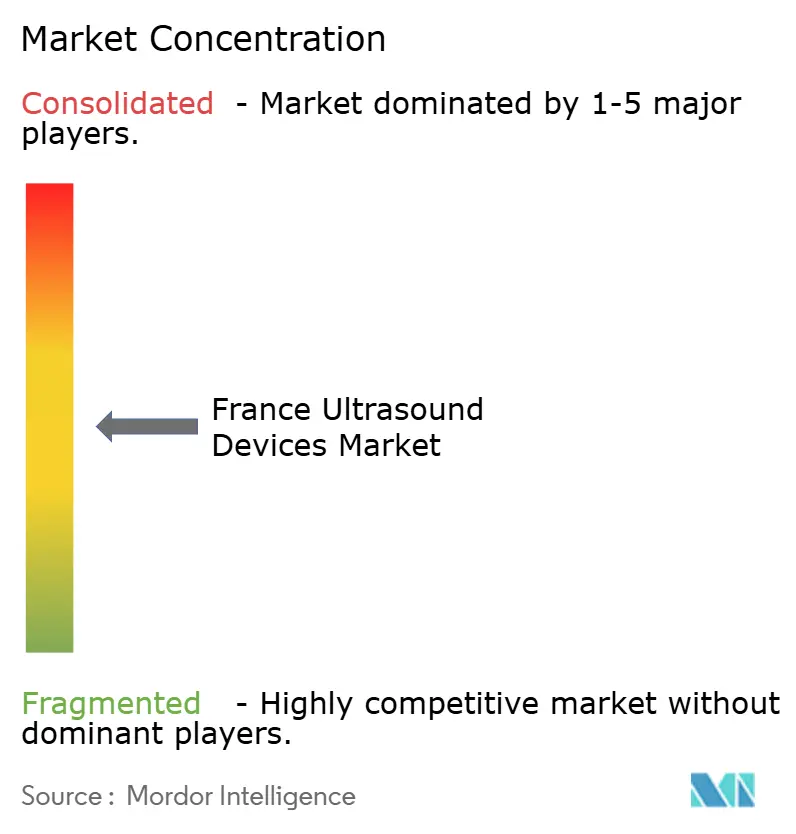

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence的法国超声设备市场分析

法国超声设备市场规模预计2025年为4.1882亿美元,预期到2030年达到5.3237亿美元,在预测期内(2025-2030)复合年增长率为4.92%。

当前增长反映稳定的资本投资、护理点部署的增加,以及使超声在医院和家庭护理诊断中保持核心地位的治疗创新。人口老龄化提升了对心脏超声检查和肌肉骨骼成像的需求,而向便携式设备的转变减轻了省级医院的基础设施压力。欧盟MDR合规成本重塑供应商策略,转向高容量、成本效益的平台,采购联盟将支出导向能证明可衡量工作流程收益的设备。AI整合的不断深化和远程超声的报销支持巩固了市场的韧性,并在服务不足的农村地区开辟了机会。

关键报告要点

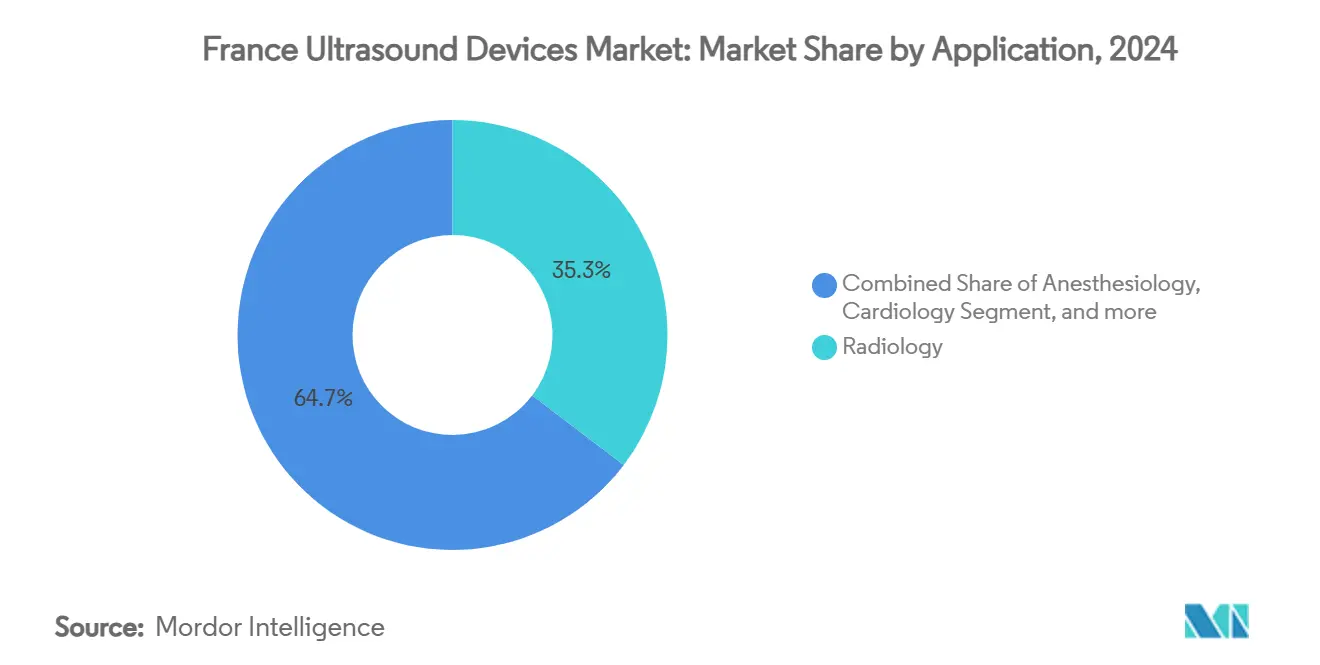

- 按应用分,重症监护以6.36%的复合年增长率扩张至2030年,超越了在2024年占法国超声设备市场份额35.33%的放射科。

- 按技术分,3D和4D系统在2024年占法国超声设备市场规模的39.87%,而高强度聚焦超声(HIFU)预计以5.81%的复合年增长率增长至2030年。

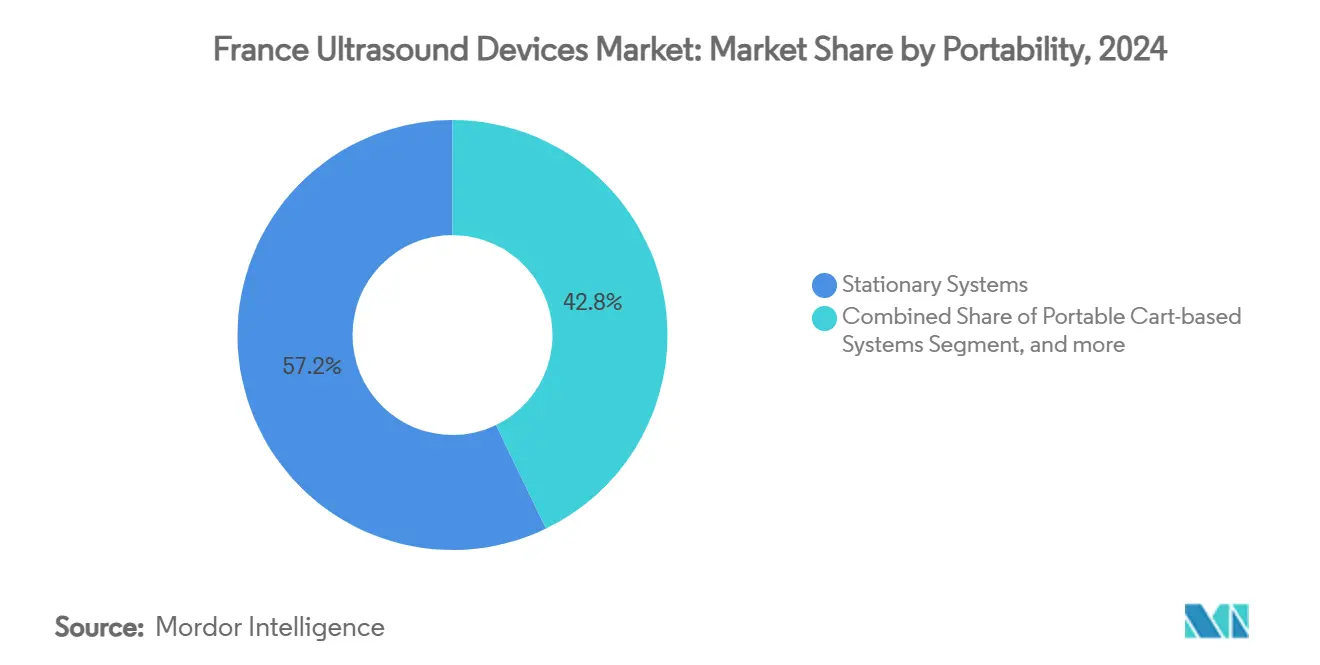

- 按便携性分,固定式控制台在2024年保持57.17%的收入份额,而手持式设备以7.83%的复合年增长率录得最快增长轨迹。

- 按终端用户分,医院创造了2024年54.64%的销售额,但家庭医疗环境有望以7.28%的复合年增长率增长至2030年。

法国超声设备市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比(~) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 人口老龄化和慢性病负担 | +1.8% | 全国性,集中在农村地区 | 长期(≥4年) |

| 急诊科护理点超声的快速采用 | +1.2% | 全国性,城市医院领先 | 中期(2-4年) |

| 2D/3D/4D和AI增强成像的持续升级 | +0.9% | 全国性,私营部门率先采用 | 中期(2-4年) |

| 政府减少辐射暴露的推动 | +0.7% | 全国性,监管合规驱动 | 短期(≤2年) |

| 农村护理远程超声报销的扩展 | +0.6% | 农村地区,海外属地 | 长期(≥4年) |

| 全科医生超声培训倡议扩展初级医疗使用 | +0.5% | 全国性,初级医疗网络 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

人口老龄化和慢性病负担

65岁及以上居民比例在2025年达到21.8%,较高的预期寿命推高了依赖非电离成像的心血管和肌肉骨骼病例负荷。[1]INSEE, "Répartition de la population par âge," insee.fr 随着全科医生将超声纳入慢性病护理途径以限制医院再入院,社区诊所的心脏超声检查量持续增长。外周关节评估需求也在扩大,因为相同的人口统计特征支撑了骨关节炎干预的增长。虽然医生数量同比增长1.7%,但大都市区以外的专科医生预约仍然稀缺,放大了超声作为初级医疗门卫模式的价值。这一人口现实锚定了一个长期驱动因素,抵消了间歇性预算紧缩。

急诊科护理点超声的快速采用

法国医院增加了急诊科(ED)超声可用性,验证床边成像作为临床标准。前瞻性研究显示护理点超声(POCUS)在82%的急诊科就诊中改变诊断决策,在47%的病例中改变治疗计划,为持续采购建立了令人信服的证据基础。国家急诊医学学会制定了能力框架,要求监督扫描里程碑,确保各地区统一的技能发展。[2]SFMU, "Compétences en échographie d'urgence," sfmu.org 法国国防部队的实地研究强调了该技术的适应性,未经培训的护士报告96%愿意接受战斗支援指导。这些发现共同解释了为什么法国超声设备市场继续转向满足急诊科紧张周转时间的紧凑型电池操作扫描仪。

2D/3D/4D和AI增强成像的持续升级

供应商并购加速了算法成像突破。Samsung在2024年以9240万美元收购了总部位于巴黎的Sonio,以实现产前检查自动化。GE HealthCare支付5100万美元收购Intelligent Ultrasound,此举与其NVIDIA联盟相结合以实现探头定位自动化。Clarius和ThinkSono推出引导系统,在实时B模式上叠加AI轮廓,缩短新手学习曲线。法国实验室为前沿研究做出贡献,如用于非接触式呼吸诊断的空中超声表面运动摄像机。这些升级改善图像质量,缩短检查时间,减少对稀缺超声技师的依赖,特别是在省级设施中。

政府减少辐射暴露的推动

监管当局在2025年更新了CCAM编码,包括增强的肝脏和儿科方案,扩大报销范围并强调超声作为电离方式构成风险时的一线替代方案。国防医疗指南显示前线超声减少了胸腹部创伤的CT使用,这一做法可转移到民用环境。欧洲航天局资助远程机器人超声心动图倡议,如AdEchoTech的Melody,突出多层次机构对无辐射诊断的承诺。[3]European Space Agency, "Tele-echography in remote medicine," esa.int 这些政策趋势促进儿科和产科部门的早期采用,尽管医院赤字压力,仍支持短期容量扩张。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的影响百分比(~) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 欧盟MDR重新认证成本和延误 | -1.4% | 欧盟范围,影响所有制造商 | 短期(≤2年) |

| 先进系统的高资本和维护成本 | -0.8% | 全国性,预算受限医院 | 中期(2-4年) |

| 省级医院认证超声技师短缺 | -0.6% | 农村地区,省级医疗设施 | 长期(≥4年) |

| 采购集团整合挤压供应商利润 | -0.4% | 全国性,医院采购网络 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

欧盟MDR重新认证成本和延误

制造商应对扩展的技术文件审计、上市后监督和不断上升的公告机构费用,截止日期推进至2028年。对于缺乏专职监管人员的小型供应商,负担尤为严重,增加了产品退出风险并收紧医院供应选择。法国GMED的排队时间延长采购周期,推动医院延长资产寿命而不是更新车队,这抑制了近期市场吸收。

先进系统的高资本和维护成本

公共部门医院在2023年报告24亿欧元(27亿美元)赤字,而中央指令寻求到2027年在成像方面节省3亿欧元(3.48亿美元)。配备AI和4D功能的高级控制台往往超过15万欧元(16.5万美元),并承担年度服务合同超过1.2万欧元(1.32万美元)。这些承诺对许多地区中心来说是不可持续的,延误了更换周期,并推动需求转向价格低于4000美元的手持式设备。供应商利润在集团采购投标下缩窄,限制了研发再投资能力,可能减缓下一代功能推出。

细分分析

按应用:重症监护推动急诊扩张

重症监护应用以6.36%的复合年增长率增长,这一速度使其成为法国超声设备市场最具活力的细分。重症监护医师越来越青睐床边手持扫描仪进行床边评估,将平均脓毒症诊断时间缩短18分钟。同时,放射科保持2024年35.33%的收入,因为它仍然是大型学术中心的中央成像门卫。心脏病学增长与Samsung收购Sonio后引入的AI增强胎儿和成人超声心动图方案一致。相反,妇科/产科子细分面临2024年出生率下降至66.3万的逆风。肌肉骨骼需求在关节置换术量增长的支撑下上升,血管评估利用HIFU引导进行慢性静脉疾病治疗。这些动态共同维持了支撑多样化终端用户基础的平衡需求结构。

重症监护更大的可触及患者周转量,在急诊科POCUS项目的放大下,确保持续的资本流入推车式和便携式平台。医院投资AI驱动的工作流程工具,自动测量射血分数,减少检查变异性并迎合慢性心力衰竭队列。

备注: 购买报告后提供所有单独细分的细分份额

按技术:HIFU创新加速治疗应用

HIFU预计年增长5.81%,受益于前列腺癌研究报告三年90%无抢救生存率。虽然3D和4D成像在2024年保持39.87%的份额,导管基础程序越来越多地结合4D融合引导。能够软件升级的开放架构扫描仪允许医院避免完整控制台更换,维持对现有品牌的忠诚度。

法国超声设备市场3D和4D系统的份额预计通过2030年保持主导地位,然而HIFU的程序报销扩展暗示渗透率加速。聚焦超声基金会记录全球171项活跃适应症,肿瘤学、血管和美学推动临床管线多样化。这种治疗应用的广度确保了设备安装后一次性用品和服务合同的下游需求。

按便携性:手持设备改变护理点准入

固定系统占2024年销售额的57.17%,强调它们在复杂检查中的必要性,但手持设备以7.83%的复合年增长率激增。Butterfly Network的CE标记iQ3将片上超声架构与3D渲染融合,以智能手机形态因子提供入门级断层扫描。比较测试发现Vscan Air在用户界面方面最佳,Butterfly iQ在前列腺体积可靠性方面最强。省级医院和私人家庭护理机构采用这些低于4000美元的工具进行日常伤口监测和心力衰竭随访,减少门诊旅行负担。

法国超声设备市场归因于手持设备的规模预计将超过,反映报销农村检查的远程健康项目资金。同时,基于推车的便携式设备在ABUS乳腺筛查和多探头灵活性仍然至关重要的介入套房中维持需求。可穿戴超声贴片的创新,如Novosound的IP申请,预示着可能进一步颠覆固定控制台范式的连续监测新子细分。

备注: 购买报告后提供所有单独细分的细分份额

按终端用户:家庭医疗的出现重塑服务提供

医院占2024年营业额的54.64%,利用批量购买力和专科深度,然而家庭医疗环境计划7.28%的复合年增长率。COVID-19期间扩展的国家远程咨询基础设施现在支持远程超声,护士定位探头,放射科医生实时指导解读。AdEchoTech的Melody已部署在15个机构,强调技术成熟度。诊断中心通过提供从饱和医院时间表卸载的高级多普勒和介入服务,保持二线利基。相比之下,门诊手术中心整合实时成像进行针引导镇痛。

法国超声设备市场家庭医疗的规模仍然较小但高度弹性,受到补偿居家超声心动图随访的报销框架辅助。随着心脏病学预约等待时间在几个省超过42天,家中的便携式解决方案缩短患者路径并释放三级容量用于复杂病例。

地理分析

巴黎、里昂和马赛锚定需求集中,每个都拥有运行多供应商车队的大学医院。然而农村奥克西塔尼和新阿基坦遭受较低的专家密度,促使地区卫生机构补贴远程超声中心。集团采购组织代表整个地区谈判,在2024年合同中将单位价格削减11%,并推动采购转向预算友好的手持设备。海外属地如留尼汪采用与卫星连接配对的便携式扫描仪进行产科外展,这一方法得到欧洲航天局资金支持。

2025年3.3%的国家卫生支出增长涵盖基本设备升级,但平行的3亿欧元成像节省目标迫使管理员在批准控制台更换前证明使用阈值。因此,年使用量低于2000次扫描的设施转向按扫描付费租赁或共享所有权池。跨境协议让阿尔萨斯诊所将复杂胎儿病例送至德国中心,同时在本地保留随访超声心动图,优化申根健康走廊内的资源配置。

法兰西岛和卢瓦尔河地区周围的制造走廊培育供应商-研究生态系统;AdEchoTech、EDAP TMS和Theraclion受益于当地税收激励和工程人才。欧盟研究联盟获得Horizon Europe对AI增强超声的资助,确保持续的技术流入,维持法国超声设备市场。

竞争格局

市场保持适度集中:GE HealthCare、Philips、Siemens Healthineers、Samsung Medison和Canon Medical共同超过显著份额,而国内创新者占据特定利基。GE HealthCare 2024年收购Intelligent Ultrasound加速其分析路线图,保护其领先的30%全球份额。Siemens在全球滑落至第六,在价格压力下权衡剥离选择。Samsung收购Sonio强调对AI的战略重视,特别是在胎儿护理方面。EDAP TMS控制前列腺和乳腺应用的国家HIFU细分,而Theraclion在静脉疾病消融方面领先。

手持颠覆者争夺医院门诊部门和家庭健康机构;Butterfly Network在2025年筹集7600万美元公共股权以资助欧洲推出。Clarius与ThinkSono合作嵌入DVT检测算法,Philips销售带订阅式应用更新的Lumify。欧盟MDR合规使根深蒂固的品牌免受影响,因为新进入者面临延长的认证时间线。供应商与云PACS提供商的联盟通过软件即服务使服务模式多样化,通过数据分析包收紧客户锁定。

法国超声设备行业领导者

-

Canon Medical Systems Corporation

-

Fujifilm Holdings Corporation

-

GE Healthcare

-

Siemens Healthineers AG

-

Koninklijke Philips N.V.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:GE HealthCare和NVIDIA宣布合作开发使用Isaac for Healthcare平台的自主X射线和超声系统,旨在自动化传统上由技师执行的任务并解决医疗保健劳动力短缺问题

- 2025年3月:Boston Scientific宣布同意以约3.6亿美元收购SoniVie Ltd.,获得TIVUS血管内超声系统用于肾去神经化治疗高血压

- 2024年9月:Samsung完成以9240万美元收购法国超声AI公司Sonio,获得法国经济和财政部批准,目标增强胎儿超声能力。

法国超声设备市场报告范围

根据报告范围,诊断超声,也称为超声造影术,是一种使用高频声波产生体内不同结构图像的成像技术。它们用于评估肾脏、肝脏和其他腹部疾病的各种状况。它们也广泛用于治疗慢性疾病,包括糖尿病、哮喘、癌症和心脏病等疾病。因此,这些设备在医疗领域有各种用途,包括诊断成像和治疗方式。法国超声设备市场按应用(麻醉学、心脏病学、妇科/产科、肌肉骨骼、放射科、重症监护和其他应用)、技术(2D超声成像、3D和4D超声成像、多普勒成像和高强度聚焦超声)类型(固定超声和便携式超声)进行细分。报告为上述细分提供价值(百万美元)。

| 麻醉学 |

| 心脏病学 |

| 妇科/产科 |

| 肌肉骨骼 |

| 放射科 |

| 重症监护 |

| 泌尿科 |

| 血管 |

| 其他应用 |

| 2D超声成像 |

| 3D和4D超声成像 |

| 多普勒成像 |

| 高强度聚焦超声 |

| 其他技术 |

| 固定系统 |

| 便携式推车系统 |

| 手持/口袋设备 |

| 医院 |

| 诊断中心 |

| 门诊手术中心 |

| 其他终端用户 |

| 按应用 | 麻醉学 |

| 心脏病学 | |

| 妇科/产科 | |

| 肌肉骨骼 | |

| 放射科 | |

| 重症监护 | |

| 泌尿科 | |

| 血管 | |

| 其他应用 | |

| 按技术 | 2D超声成像 |

| 3D和4D超声成像 | |

| 多普勒成像 | |

| 高强度聚焦超声 | |

| 其他技术 | |

| 按便携性 | 固定系统 |

| 便携式推车系统 | |

| 手持/口袋设备 | |

| 按终端用户 | 医院 |

| 诊断中心 | |

| 门诊手术中心 | |

| 其他终端用户 |

报告中回答的关键问题

2025年法国超声设备市场规模有多大?

价值4.1882亿美元,预计以4.92%的复合年增长率增长至2030年的5.3237亿美元。

哪个应用显示最快的收入增长?

重症监护以6.36%的复合年增长率领先至2030年,受不断扩展的急诊科POCUS项目推动。

哪个技术细分在诊断之外获得牵引力?

高强度聚焦超声以5.81%的复合年增长率加速,因为治疗前列腺和血管用途规模化。

为什么手持超声设备在法国受欢迎?

它们低于4000美元的价格、CE合规性和即插即用云连接适合预算有限的农村和家庭护理环境。

欧盟MDR如何影响市场动态?

冗长的重新认证时间线和更高的公告机构费用有利于既定品牌,收紧近期产品管线。

哪个因素最限制公立医院的资本购买?

持续的运营赤字和政府在2025-2027年节省3亿欧元(3.48亿美元)成像费用的指令限制高成本控制台更换。

页面最后更新于: