法国体外诊断市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 4.23 十亿美元 |

| 市场规模 (2030) | 5.95 十亿美元 |

| 增长率 (2025 - 2030) | 7.50% CAGR |

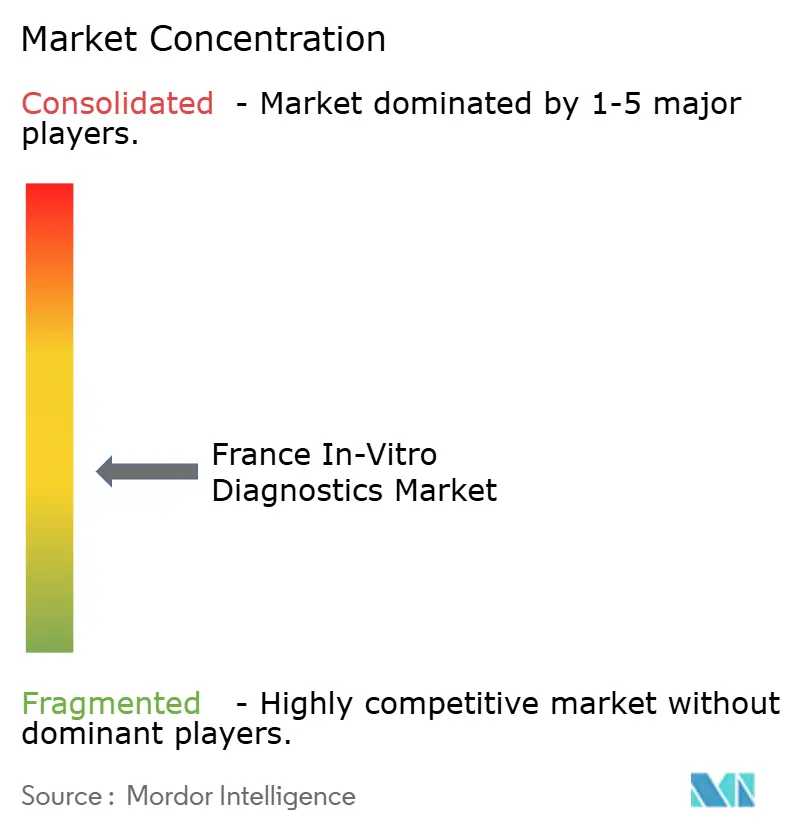

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence法国体外诊断市场分析

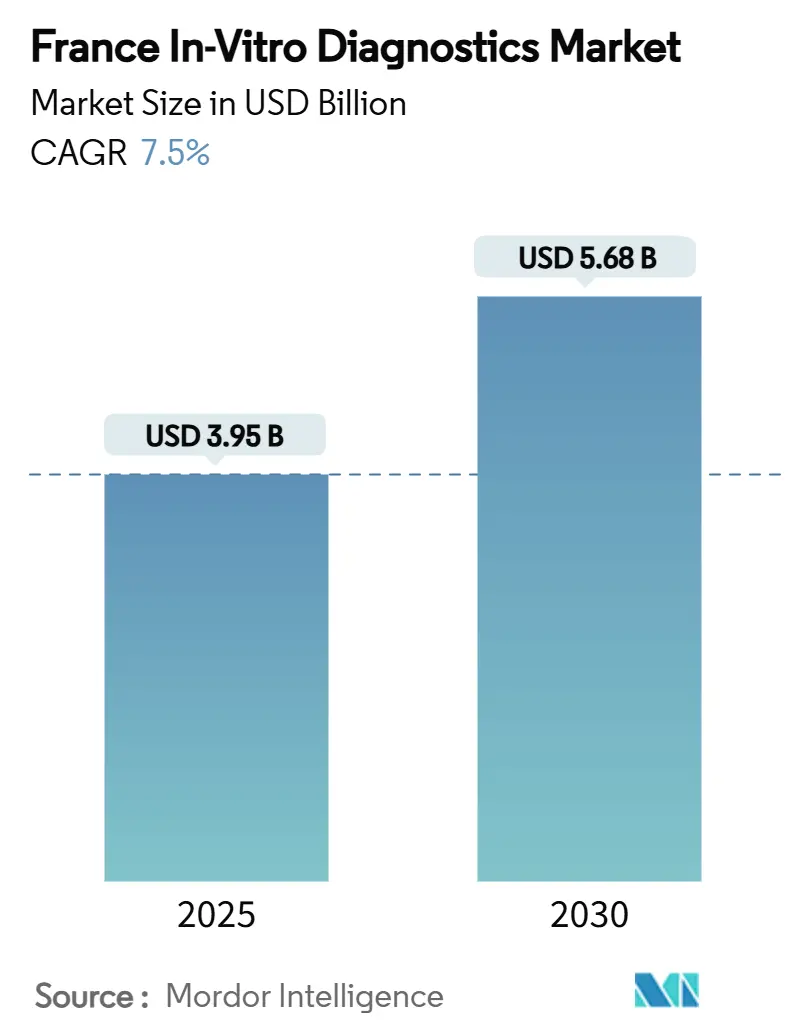

法国体外诊断市场规模在2025年为39.5亿美元,预计到2030年将达到56.8亿美元,预测期内复合年增长率为7.5%。诊断检测支撑着约70%的临床决策,随着慢性病病例增加和预防护理模式扩展,其重要性持续上升。欧盟体外诊断法规(IVDR)下的监管收紧延长了审批周期,但推动了可证明的质量提升。实验室整合,特别是投资者支持的连锁实验室,正在将检测量导向高通量中心,同时基于家庭的检测平台扩大了患者准入。技术融合--自动化、人工智能和数字连接--仍是关键的竞争杠杆,供应商希望改善周转时间、准确性和数据集成[1]经济合作与发展组织,"欧洲健康概览:2024",oecd.org。

主要报告要点

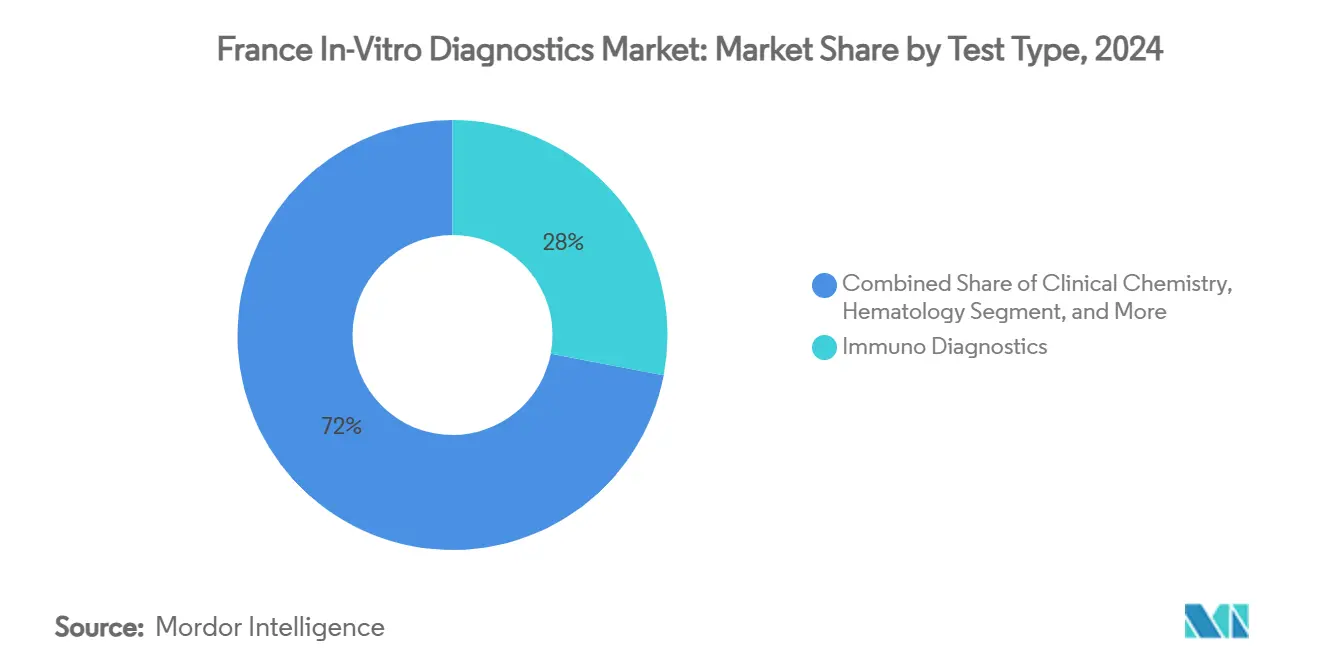

- 按检测类型,免疫诊断在2024年以28%的收入份额领先,而分子诊断预计到2030年将以9.5%的复合年增长率推进。

- 按产品和服务,试剂和试剂盒在2024年占法国体外诊断市场份额的65.5%;软件和服务预计到2030年将以12.1%的复合年增长率增长。

- 按样本,血液检测在2024年占法国体外诊断市场规模的45%份额,而唾液检测将在2025-2030年期间以10.4%的复合年增长率扩展。

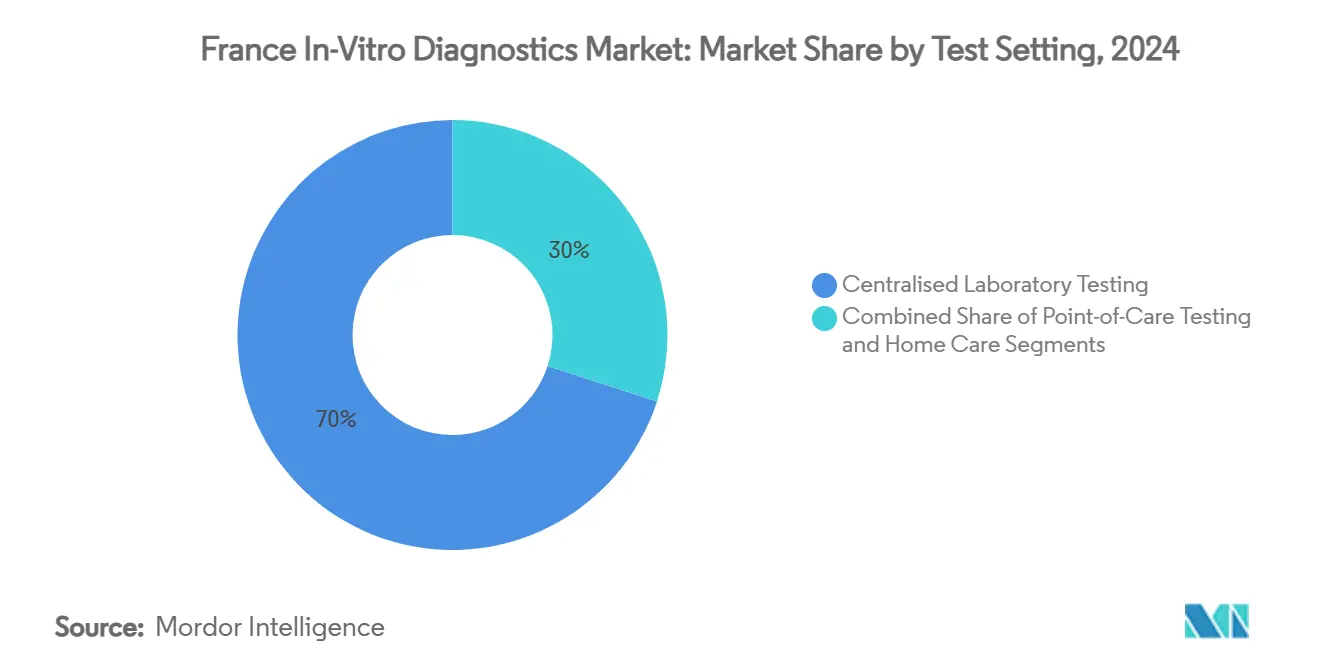

- 按检测环境,集中实验室在2024年占法国体外诊断市场的70%;自检解决方案到2030年将以11.3%的复合年增长率上升。

- 按应用,传染病诊断在2024年占法国体外诊断市场规模的30.2%份额,肿瘤诊断到2030年将以10%的复合年增长率进展。

- 按终端用户,独立诊断实验室在2024年占法国体外诊断市场份额的45.4%,而家庭护理用户在展望期内预计将达到12%的复合年增长率。

法国体外诊断市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 慢性病和传染病激增 | +2.1% | 全国--在大都市区最高 | 长期(≥ 4年) |

| 高价值检测的报销扩展 | +1.5% | 全国--从主要城市开始推出 | 中期(2-4年) |

| 实验室自动化和数字工作流程 | +1.3% | 全国--集中在连锁实验室 | 中期(2-4年) |

| 私人实验室整合 | +0.7% | 城市和郊区群 | 短期(≤ 2年) |

| 消费者向近患者检测转变 | +0.6% | 巴黎、里昂、马赛早期采用 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

日益加剧的慢性病和传染病负担扩大检测量

法国的老龄化特征和多重患病率上升正在扩大化学、免疫检测和分子检测面板的检测菜单。预计到2050年,65岁及以上公民的比例将达到29%,维持高诊断需求。传染病检测仍占应用收入的30.2%,反映了COVID-19危机后的警惕性。抗微生物药物耐药性监测正在加速快速分子检测的采用,这些检测可在数小时而非数天内识别病原体和耐药标记物。预防筛查项目将检测嵌入常规护理路径,进一步提升全国实验室和社区环境的检测量。

国家健康保险对高价值诊断的报销扩展

政策制定者正在转向"有证据覆盖"方案,奖励提供明确临床效用的检测。伴随诊断首先受益,与需要生物标志物确认才能启动靶向治疗的精准肿瘤学方案保持一致。政府报销也扩展到选定的数字诊断,激励检测平台与电子健康记录之间的互操作性。这种环境鼓励创新,同时推动供应商证明真实世界的结果收益。

快速实验室自动化和数字工作流程采用提升通量

多站点连锁部署全实验室自动化生产线、机器人和图像分析算法,以最少的人工干预每天处理>1,000个样本。集成实验室信息系统与医院记录减少转录错误,支持快速临床决策。灵活的数据架构实现动态负载平衡,实时重新分配仪器以匹配波动的样本流入。

消费者对近患者和家庭检测解决方案偏好的上升

糖尿病、传染病筛查和生育跟踪的自采样试剂盒因用户寻求隐私和便利而获得关注。疫情期间采用加速,使消费者熟悉鼻拭子和数字结果门户。移动应用现在解释结果、趋势数据并安全传输发现给医生,支持慢性病监测项目。

制约因素影响分析

| 制约因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的IVDR合规增加上市时间 | -0.8% | 全国,对中小企业影响更大 | 中期(2-4年) |

| 合格医学生物学家和技术人员短缺限制产能扩张 | -1.2% | 全国,在农村地区影响严重 | 长期(≥ 4年) |

| 低成本自检替代品侵蚀中央实验室收入 | -0.5% | 全国,在城市地区渗透率更高 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

严格的IVDR合规增加上市时间

IVDR实施基于风险的设备分类和强健的临床证据档案,延长了创新检测的审批周期[2]EUR-Lex,"法规(EU)2024/1860",eur-lex.europa.eu。2024年7月的修正案增加了强制性供应短缺通知和分阶段Eudamed注册,进一步加剧了行政负担。超过70%的制造商已将资源重新导向监管职能,延迟产品发布,并可能在过渡期内限制检测可用性。

合格医学生物学家和技术人员短缺限制产能扩张

法国将实验室专业列为其最短缺的劳动力之一,退休人数超过新入职者[3]世界卫生组织,"欧洲卫生人力短缺",who.int。农村地区感受最为严重,经历更长的周转时间和服务缺口。自动化减轻了重复性工作负担,但无法替代复杂结果的专家解释。利益相关者推行奖学金项目和交叉培训计划,但近期缓解仍然受限。

细分分析

按检测类型:分子诊断重新定义临床实践

免疫诊断在2024年获得法国体外诊断市场28%的份额,其在常规激素、自身免疫和传染病检测面板中的作用得到支持。大量安装的分析仪基础和试剂绑定确保稳定需求。分子诊断预计在2025年至2030年间以9.5%的复合年增长率扩展,越来越多地渗透肿瘤学、传染病和遗传病管理。平台趋势偏向多重PCR和新一代测序,将周转时间从天数缩短至小时。BIOFIRE SPOTFIRE等集成设备将多个呼吸道目标整合到单个检测盒中,突显了向综合征检测面板的转变。临床化学、血液学和凝血继续提供核心医院指标,但由于价格商品化,收入增长落后于分子检测。即时护理检测盒满足分散需求,扩大急诊和门诊环境的准入。

对精准医学日益重视推动识别可操作基因组改变的伴随诊断。实验室采用自动化提取和文库制备站,在不按比例增加人员的情况下处理上升的样本数量。这种采用巩固了分子检测向主流使用的轨迹,即使对于历史上由免疫检测或显微镜监测的疾病也是如此。因此,法国体外诊断市场期望重新平衡收入组合,分子诊断占据总体支出的更大份额。

备注: 购买报告后可获得所有单个细分的细分份额

按产品和服务:软件集成推动价值创造

试剂和试剂盒在2024年占法国体外诊断市场的65.5%,反映了临床检测基于耗材的经济学。具有已证实敏感性改进的专有化学品保持了优质定价,特别是在病毒载量和肿瘤学检测面板中。仪器提供较低份额但支撑长期客户锁定,因为分析仪选择决定未来试剂管道。软件和服务到2030年以12.1%的复合年增长率增长,为实验室提供分析、质量控制仪表板和AI驱动的决策支持。医疗网络将资本分配给连接分析仪输出和医院信息系统的可互操作中间件,加强超越物理硬件供应的供应商关系。

服务合同现在捆绑远程监控、预测性维护和工作流程优化咨询。这种转变将解决方案提供商定位为成本控制和监管合规的合作伙伴,而不仅仅是设备供应商。因此,软件收入缓冲周期性资本支出,平滑供应商现金流并提升法国体外诊断市场内整体客户生命周期价值。

按样本:唾液检测获得临床接受

血液样本在2024年以45%的法国体外诊断市场规模保持主导地位,因为其多参数生物标志物丰富性和根深蒂固的静脉采血例程。自动化血液学和化学生产线维持高通量和一致的质量指标。尿液检测占据下一层,利用其非侵入性收集进行代谢和肾脏监测。唾液诊断预计到2030年以10.4%的复合年增长率上升,从无痛收集中受益,适合儿科、老年和远程环境。先进的光谱分析和测序现在可在微量唾液中检测致癌突变、皮质醇节律和病毒RNA,扩大临床准备度。

稳定缓冲液投资延长样本在运输过程中的活力,使邮寄项目能够将农村患者连接到城市参考实验室。组织活检和粪便样本继续支撑肿瘤学和胃肠病学工作流程,尽管随着液体活检和非侵入性筛查选择获得关注,增长适度。

按检测环境:自检革命重塑准入

集中实验室在2024年处理了70%的全国检测量,利用自动化轨道和机器人实现速度、标准化和成本控制。高固定成本通过大流量抵消,私募股权支持的连锁在枢纽辐射网络中优化物流。即时护理检测填补急诊病房和医生办公室的关键缺口,在数分钟内提供决策级结果。自检平台到2030年以11.3%的复合年增长率增长,通过直观的样本收集和智能手机结果解释赋能消费者。监管机构发布了关于标签、数字说明和上市后监督的新指导,以保障临床环境外的检测准确性。

云连接设备将纵向数据集输入远程医疗咨询,支持药物滴定和生活方式咨询。这种以患者为中心的演变提升了法国体外诊断市场的整体渗透率,特别是在以前面临行动力、时间或病耻感障碍进行常规检测的人群中。

备注: 购买报告后可获得所有单个细分的细分份额

按应用:肿瘤诊断推动精准医学

传染病检测面板在2024年保持法国体外诊断市场30.2%的份额。呼吸道多重检测、性传播感染筛查和抗微生物药物耐药性分析构成公共卫生监测的支柱。由于患病率稳定和强制性HbA1c跟踪,糖尿病监测仍然可观。肿瘤诊断预计在2025-2030年期间以10%的复合年增长率增长,随着液体活检和综合基因组分析从专科中心过渡到更广泛的临床使用。循环肿瘤DNA检测补充组织活检,指导治疗选择和复发监测,无需侵入性程序。心血管生物标志物检测面板向多分析物风险评分演进,产前检测转向非侵入性无细胞DNA方法。

支付方对结果关联报销接受度的增长加速了先进癌症诊断。实验室与肿瘤学诊所合作,将基因组报告直接集成到肿瘤委员会中,简化精准治疗决策并提升肿瘤学在整个法国体外诊断市场中的战略重要性。

按终端用户:家庭护理用户推动市场扩张

独立诊断实验室在2024年持有45.4%的法国体外诊断市场份额,受益于规模经济、专业专长和通过整合获得的强大采购力。医院实验室对急性护理仍不可或缺,提供全天候检测和对住院管理至关重要的先进专项检测面板。医生办公室实验室满足即时护理需求,但面临报销压力和仪器利用挑战。

家庭护理和自检用户到2030年将以12%的复合年增长率增长,随着设备小型化和数字素养的提高。便携式阅读器解释用于感染、代谢标志物和生殖健康的侧流检测盒,将加密数据传输给临床医生。这一趋势通过接触以前服务不足的用户并将一些负担从过度紧张的医院实验室转移,扩大了总诊断支出。学术和研究机构继续试点空间转录组学等新兴模式,确保法国在诊断创新前沿保持领先。

地理分析

区域动态影响法国体外诊断市场内的准入和创新。巴黎-法兰西岛拥有最大的参考实验室和医疗技术总部集中度,受益于靠近主要教学医院和风险投资的优势。大东部的阿尔萨斯生物谷集群专门从事分子诊断和成像,通过孵化器项目和公私补助培育初创企业。以里昂为中心的奥弗涅-罗纳-阿尔卑斯大区受益于里昂民用医院等医院网络,这些网络部署每天处理≥1,200个微生物学样本的高通量自动化套件。

马赛周围的南部中心将港口物流与供应链效率相结合,促进试剂进口和分析仪分销。政府承诺,例如250亿欧元的健康科学投资基金,维持研发管道并帮助中小企业应对IVDR合规障碍。虽然城市中心享有密集的实验室覆盖,但农村省份经历技术人员短缺和更长的样本运输时间,促使移动收集项目和远程病理学试点。远程专家平台等举措使农村临床医生能够获得专业的第二意见,缩小地理差距。

与德国、瑞士和意大利的跨境合作加强了市场韧性和知识转移。法国实验室参与欧盟抗微生物药物耐药性监测网络,共享数据并向当局警告新兴威胁。最终结果是一个地理平衡但相互连接的生态系统,维持需求并促进整个法国体外诊断市场的创新。

竞争格局

市场集中度保持中等。罗氏、雅培、生梅里埃、西门子医疗和碧迪通过综合试剂和分析仪组合共同控制了约60-65%的全国收入。生梅里埃利用国内根基和2024年前九个月10.3%的有机销售跃升,巩固在综合征检测面板中的领导地位。罗氏深化数字连接,在其cobas生产线中嵌入算法决策支持。雅培扩展即时护理产品,同时将家用血糖仪连接到云仪表板。

专业新进入者瞄准高增长细分--液体活检、非侵入性产前检测和AI辅助数字病理学--在敏捷性和深度方面挑战现有企业。碧迪宣布剥离其生命科学和诊断解决方案部门,突显了产品组合优化趋势。合作伙伴关系激增,配对分析仪制造商与软件公司生产集成的端到端解决方案。采购合同越来越多地规定基于性能的指标,迫使供应商证明通量、正常运行时间和临床影响。

技术差异化专注于多重化能力、自动化兼容性和网络安全保障。提供无缝试剂-仪器-软件堆栈的供应商获得优势,特别是在以全国规模谈判的整合实验室连锁内。同时,政府在供应中断期间对国内制造韧性的重视鼓励双重采购策略,为较小的法国创新者进入医院配方提供入口点。

法国体外诊断行业领导者

-

Thermo Fischer Scientific Inc

-

QIAGEN N.V.

-

西门子医疗有限公司

-

F. Hoffmann-La Roche AG

-

雅培实验室

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:法国国家卫生局发布了2025-2030年战略路线图,优先考虑综合护理、人口变化适应和数字技术采用,表明对高价值诊断的持续支持。

- 2024年7月:法规(EU)2024/1860引入了分阶段Eudamed推出和IVD六个月供应中断通知要求,完善了IVDR实施时间表。

法国体外诊断市场报告范围

根据本报告的范围,体外诊断涉及用于对各种生物样本进行体外检测的医疗器械和耗材。它们用于诊断各种疾病,如糖尿病、癌症等。法国体外诊断市场按检测类型(临床化学、分子诊断、免疫诊断和其他技术)、产品(仪器、试剂和其他产品)、可用性(一次性IVD设备、可重复使用IVD设备)、应用(传染病、糖尿病、癌症/肿瘤学、心脏病学和其他应用)和终端用户(诊断实验室、医院和诊所以及其他终端用户)进行细分。报告提供上述细分的价值(百万美元)。

| 临床化学 |

| 分子诊断 |

| 免疫诊断 |

| 血液学 |

| 凝血 |

| 微生物学 |

| 即时护理检测 |

| 其他检测类型 |

| 仪器 |

| 试剂和试剂盒 |

| 软件和服务 |

| 血液 |

| 尿液 |

| 唾液 |

| 组织和活检 |

| 粪便 |

| 其他样本 |

| 集中实验室检测 |

| 即时护理检测 |

| 自检/家庭护理 |

| 传染病 |

| 糖尿病 |

| 癌症/肿瘤学 |

| 心脏病学 |

| 自身免疫疾病 |

| 产前和新生儿筛查 |

| 其他应用 |

| 独立诊断实验室 |

| 医院实验室 |

| 医生办公室实验室 |

| 学术和研究机构 |

| 家庭护理和自检用户 |

| 其他终端用户 |

| 按检测类型 | 临床化学 |

| 分子诊断 | |

| 免疫诊断 | |

| 血液学 | |

| 凝血 | |

| 微生物学 | |

| 即时护理检测 | |

| 其他检测类型 | |

| 按产品和服务 | 仪器 |

| 试剂和试剂盒 | |

| 软件和服务 | |

| 按样本 | 血液 |

| 尿液 | |

| 唾液 | |

| 组织和活检 | |

| 粪便 | |

| 其他样本 | |

| 按检测环境 | 集中实验室检测 |

| 即时护理检测 | |

| 自检/家庭护理 | |

| 按应用 | 传染病 |

| 糖尿病 | |

| 癌症/肿瘤学 | |

| 心脏病学 | |

| 自身免疫疾病 | |

| 产前和新生儿筛查 | |

| 其他应用 | |

| 按终端用户 | 独立诊断实验室 |

| 医院实验室 | |

| 医生办公室实验室 | |

| 学术和研究机构 | |

| 家庭护理和自检用户 | |

| 其他终端用户 |

报告中回答的关键问题

到2030年法国的诊断检测收入将有多大?

法国体外诊断市场规模预计到2030年在7.5%复合年增长率下达到56.8亿美元。

哪个细分显示出最快的增长势头?

随着精准肿瘤学、传染病监测和基因筛查的扩展,分子诊断预计复合年增长率为9.5%。

是什么推动了向家庭检测的转变?

更高的消费者数字素养、疫情时代对自采样的熟悉以及智能手机连接的结果解释推动自检量达到11.3%的复合年增长率。

IVDR如何影响法国供应商?

更严格的证据要求、分阶段Eudamed注册和供应通知规则延长了审批时间并提高了合规成本,特别是对中小企业。

实验室面临哪些人力挑战?

法国面临医学生物学家和技术人员短缺导致的1.2%复合年增长率拖累,特别是在主要城市中心之外,促使在自动化和培训方面的投资。

页面最后更新于: