甲酸市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

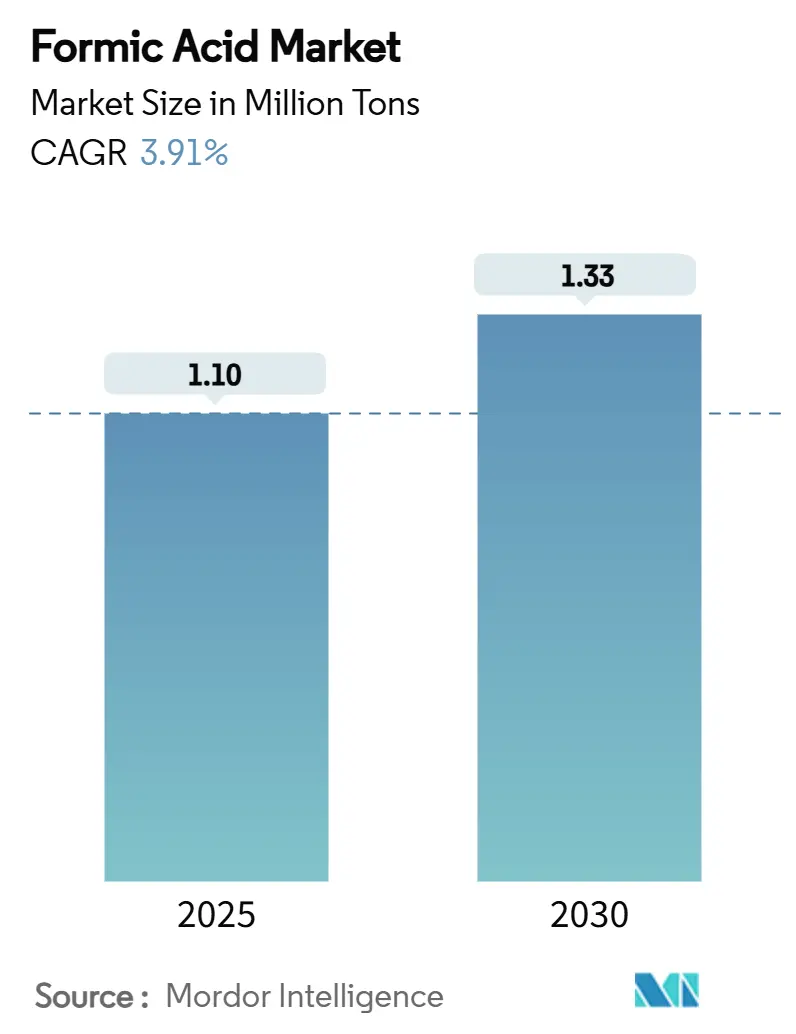

| 市场容量 (2025) | 1.10 百万吨 |

| 市场容量 (2030) | 1.33 百万吨 |

| 增长率 (2025 - 2030) | 3.91% CAGR |

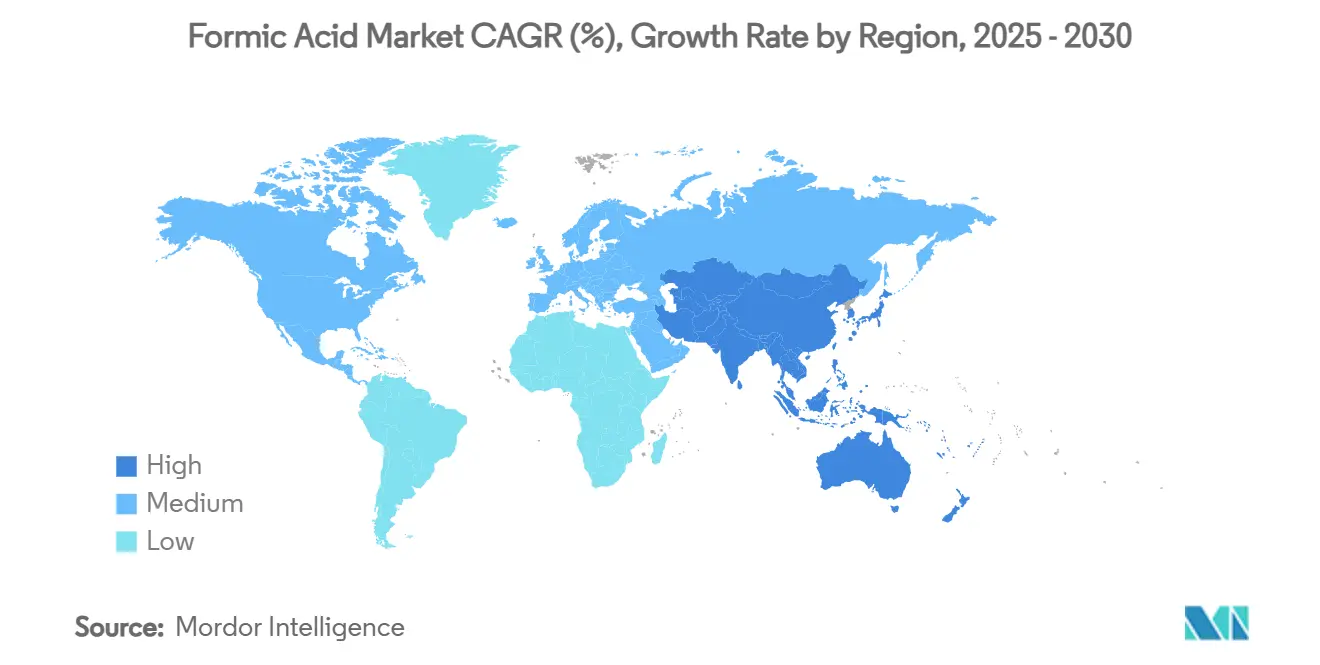

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慕智库甲酸市场分析

甲酸市场规模预计2025年为110万吨,预计到2030年将达到133万吨,在预测期间(2025-2030年)的复合年增长率为3.91%。对无抗生素动物饲料需求的增长、生物基生产投资的加速以及在皮革、橡胶和制药应用中的稳定需求支撑了这一增长路径。动物饲料保鲜已占据全球消费量的37.04%,随着生产商寻求更低碳足迹,生物基路线正以4.72%的复合年增长率扩张。区域增长由亚太地区引领,丰富的制造产能和支持性政策预计将确保到2030年4.61%的区域复合年增长率。工艺创新--最显著的是电化学CO₂制甲酸转化--随着试点项目向商业规模推进,可能进一步重塑供应经济学

关键报告要点

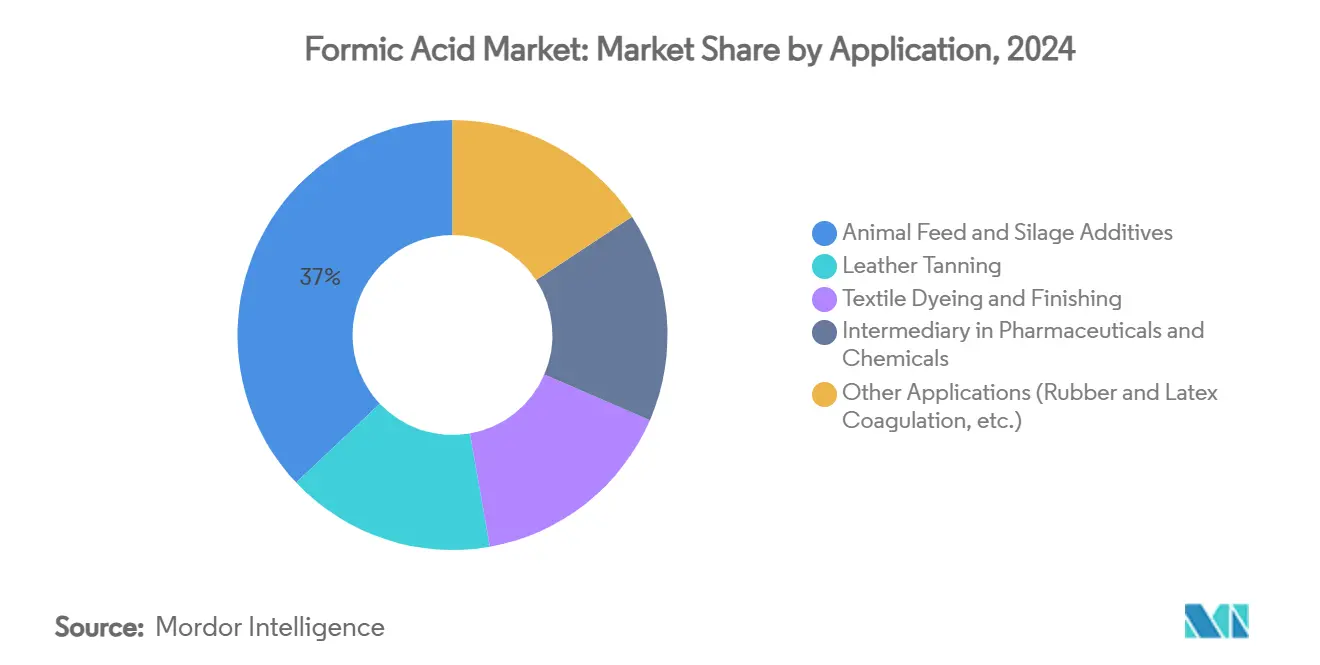

- 按应用分类,动物饲料和青贮添加剂在2024年以37.04%的甲酸市场份额领先;该细分市场预计到2030年将以4.21%的复合年增长率增长。

- 按生产路线分类,甲酸甲酯水解在2024年占据甲酸市场规模的59.19%,而生物基路径将以4.72%的复合年增长率扩张。

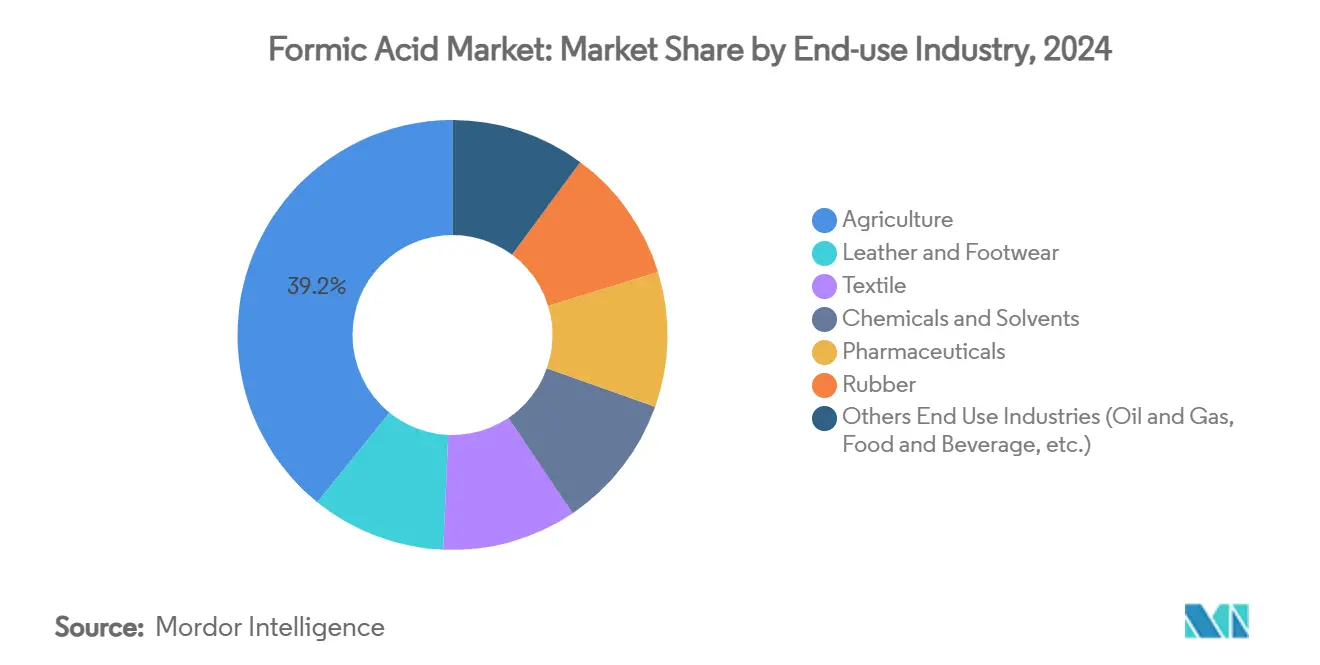

- 按终端使用行业分类,农业在2024年占据甲酸市场份额的39.19%;制药业代表增长最快的终端使用领域,复合年增长率为4.5%。

- 按地理位置分类,亚太地区在2024年以53.21%的份额主导甲酸市场,并以4.61%的区域复合年增长率推进。

全球甲酸市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 动物饲料和青贮添加剂需求增长 | +1.2% | 欧洲和北美(最高);全球 | 中期(2-4年) |

| 来自皮革和鞣制行业的大量需求 | +0.8% | 中国和印度 | 中期(2-4年) |

| 橡胶产品需求增加 | +0.7% | 东南亚 | 短期(≤2年) |

| 制药行业采用率增长 | +0.6% | 北美和欧洲 | 长期(≥5年) |

| 生物基生产技术进步增长 | +0.5% | 欧洲和北美 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

动物饲料和青贮添加剂需求增长

对无抗生素畜牧生产的需求使甲酸成为首选防腐剂和抗菌剂。在家禽日粮中以4公斤/吨的添加量,该酸可将沙门氏菌计数降至检测不到的水平,保障食品安全并加强监管合规。欧洲食品安全局允许猪饲料添加率高达12,000毫克/公斤,家禽饲料高达10,000毫克/公斤,提供法律确定性,加速采用[1]欧洲食品安全局,"所有动物品种的甲酸",efsa.europa.eu。这些因素共同推动饲料细分市场消费量超过整体甲酸市场增长。

来自皮革和鞣制行业的大量需求

优质皮革生产依赖甲酸将浴液pH值调节至3.8-4.2,加速铬固定,同时与矿物酸相比降低盐负荷。供应全球大部分皮革的中国和印度制革厂日益要求≥85%的纯度,为能够保证一致性的供应商开辟价格溢价机会。

橡胶产品需求增加

天然橡胶加工商偏好甲酸进行精确凝固,缩短胶片干燥时间并提高拉伸强度。巴斯夫指出,85%和94%等级提供最佳成本性能平衡,支持在马来西亚、泰国和印度尼西亚的加速采用。

制药行业对抗菌特性采用率增长

研究团队正在设计甲酸衍生水凝胶,通过促进组织再生来加速糖尿病伤口愈合。该化合物与众多功能基团的兼容性也使其成为活性药物成分合成中的重要中间体,推动对可获得更高利润率的药用级材料的需求。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 甲醇原料价格波动 | −0.9% | 全球 | 短期(≤2年) |

| 腐蚀和处理相关风险 | −0.6% | 全球 | 中期(2-4年) |

| 生物丙酸作为替代品的使用增加 | -0.3% | 欧洲和北美 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

甲醇原料价格波动

由于甲醇在甲酸甲酯水解中占生产成本的60-70%,天然气相关价格波动压缩利润率并使长期供应合同复杂化。生产商正在通过试点CO₂电还原路线进行对冲,如果可再生能源价格持续下降,该路线可能打破原料依赖。

腐蚀和处理相关风险

浓度超过85%的甲酸会腐蚀碳钢,需要不锈钢或聚合物内衬设备,提高资本成本。OSHA暴露限值为5ppm,进一步要求严格通风和个人防护措施[2]国家职业安全健康研究所,"甲酸 - NIOSH化学危险袖珍指南",cdc.gov。博力格等配方商已响应推出木质素磺酸盐缓冲混合物,在保持抗菌作用的同时降低腐蚀性,为小型饲料厂开辟准入渠道。

细分市场分析

应用:饲料添加剂推动市场动能

动物饲料和青贮添加剂在2024年控制了全球产量的37.04%,使该细分市场占据甲酸市场规模的最大份额。在对抗生素促生长剂监管限制的支持下,该份额预计将以4.21%的复合年增长率扩大。在家禽日粮中,4公斤/吨的添加量可消除可检测的沙门氏菌,提升农民信心和零售商接受度。皮革鞣制仍是第二大应用,利用该酸的pH控制和铬渗透优势,而纺织厂重视其染浴缓冲能力。制药和特种化学用途正在兴起,高纯度要求带来优质价格。

增长前景延伸至天然橡胶加工,其采用甲酸获得更快凝固动力学和更高总拉伸强度。清洁和除垢占据稳定但较小的利基市场,利用该酸的矿物垢溶解能力,环境影响低于强无机酸。SoftAcid等安全工程配方扩大了小型企业的准入门槛,表明预测期内增量需求上行。

备注: 购买报告后可获得所有单个细分市场的份额

生产方法:效率推动工艺创新

甲酸甲酯水解在2024年保持甲酸市场59.19%的份额,反映了有利的规模经济和成熟技术。羰基化仍是第二位,而生物基路线正以4.72%的复合年增长率快速上升,因为制造商希望从化石原料中解耦。草酸路线占据超高纯度产出的利基市场。国家可再生能源实验室的突破表明,膜电极组件可在高法拉第效率下直接将CO₂转化为浓甲酸,如果可再生能源成本降至每千瓦时2.3美分以下,将为商业推广奠定基础[3]国家可再生能源实验室,"新设备架构实现利用可再生电力从CO₂简化生产甲酸",nrel.gov。

在未来十年中,资本部署预计将倾向于低碳路径,特别是在碳定价机制收紧的欧洲和北美。早期投资CO₂制甲酸设施的生产商可在绿色化学采购渠道中获得先发优势,可能重塑区域竞争格局。

终端使用行业:农业应用引领增长

农业占2024年需求的39.19%,预计到2030年将以4.44%的复合年增长率扩张--高于整体甲酸市场。采用由畜牧生产商推动,他们用有机酸替代抗生素以遵守日趋严格的食品安全规则。皮革和鞋类在产量上排名第二;亚洲持续城市化支持该细分市场稳定增长,尽管环境审查日趋严格。纺织厂使用该酸作为染浴pH调节剂,而化学品和溶剂消费者重视其反应性来生产酯类和甲酸盐。

制药用途虽然产量较小,但由于严格的纯度标准而带来高利润率。东南亚橡胶制造商正在增加摄入量,与天然橡胶产量上升保持一致。甲酸作为燃料电池移动性氢载体的早期探索如果基础设施成熟可能释放新需求,增强长期上行空间。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

亚太地区甲酸市场

亚太地区在2024年占据全球消费量的53.21%,使该地区获得甲酸市场份额的最大份额。中国主导区域供应,利用集成甲醇和下游化学综合体确保成本竞争力。印度生产商在出口激励和国内皮革产出增长的支持下,正在建设新工厂,提升区域自给自足率。日本和韩国为电子和制药合成采购高纯度材料,而印度尼西亚通过橡胶行业采用推动增量增长。

北美是第二大地区,受庞大动物蛋白行业和政府对CO₂利用研发资助推动。美国引领电化学生产单元试点部署,计划十年末实现商业规模。加拿大需求主要与粮食和畜牧生产相关,而墨西哥皮革和纺织使用量上升。

欧洲将严格的饲料和化学法规与激进的脱碳目标相结合,刺激生物基工艺投资。欧盟对进口化学品的反倾销措施加剧竞争并鼓励本地产能扩张。南美增长集中于巴西扩张的畜牧业,而中东受益于鼓励特种化学投资的多元化议程。随着亚洲增长出口和西方地区转向低碳供应链,跨区域贸易流动可能保持流畅。

竞争格局

甲酸市场集中度较高,巴斯夫通过在德国、中国和美国的集成工厂领先,减轻原料波动。鲁西集团和山东荣跃化工等中国企业正在扩张年产能超过10万吨的单元,提升区域自立并施加价格压力。战略举措包括向饲料酸混合物前向整合、可再生能源协议以及针对药用级产量的合资企业。在公共研发资助支持下,初创公司正在扩大电化学设备规模,以降低碳强度和成本。巴斯夫在路德维希港的工业热泵将生产无CO₂蒸汽,强调可持续性。随着北美产能退役和亚洲自给自足率上升,竞争正转向质量和碳足迹。满足从摇篮到大门排放基准的供应商可在饲料、制药和储能市场获得优质合同。

甲酸行业领导者

-

伊士曼化学公司

-

山东酸业技术有限公司

-

巴斯夫

-

鲁西化工集团有限公司

-

古吉拉特纳尔马达河谷肥料化学有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:巴斯夫在中国eAuction数字平台推出甲酸(FA),使客户能够实时竞标和跟踪拍卖。该平台提高采购效率,提供市场洞察,并符合巴斯夫成为可持续中间体首选合作伙伴的目标。

- 2024年10月:巴斯夫获得德国联邦经济事务和气候行动部资金,建设世界最强大的工业热泵,能够将其甲酸工厂的温室气体排放减少高达98%。该工厂计划2027年开始运营。

全球甲酸市场报告范围

动物饲料和青贮添加剂制造商使用甲酸作为固体或液体形式的添加剂,两种形式都被认为对动物健康安全。甲酸市场按应用和地理位置细分。按应用分,产品细分为动物饲料和青贮添加剂、皮革鞣制、纺织染色、整理、制药中间体和其他应用。报告还涵盖主要地区15个国家的甲酸市场规模和预测。对于每个细分市场,市场规模和预测都基于产量(千吨)进行。

| 动物饲料和青贮添加剂 |

| 皮革鞣制 |

| 纺织染色和整理 |

| 制药和化学中间体 |

| 其他应用(橡胶和乳胶凝固、清洁和除垢剂等) |

| 甲酸甲酯水解 |

| 羰基化技术 |

| 其他生产方法(草酸路线、发酵/生物基路线) |

| 农业 |

| 皮革和鞋类 |

| 纺织 |

| 化学品和溶剂 |

| 制药 |

| 橡胶 |

| 其他终端用户行业(石油天然气、食品饮料等) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按应用 | 动物饲料和青贮添加剂 | |

| 皮革鞣制 | ||

| 纺织染色和整理 | ||

| 制药和化学中间体 | ||

| 其他应用(橡胶和乳胶凝固、清洁和除垢剂等) | ||

| 按生产方法 | 甲酸甲酯水解 | |

| 羰基化技术 | ||

| 其他生产方法(草酸路线、发酵/生物基路线) | ||

| 按终端使用行业 | 农业 | |

| 皮革和鞋类 | ||

| 纺织 | ||

| 化学品和溶剂 | ||

| 制药 | ||

| 橡胶 | ||

| 其他终端用户行业(石油天然气、食品饮料等) | ||

| 按地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

当前甲酸市场规模是多少?

甲酸市场在2025年为110万吨,预计到2030年以3.91%的复合年增长率达到133万吨。

哪个应用细分市场引领全球需求?

动物饲料和青贮添加剂占主导地位,在2024年占据甲酸市场份额的37.04%,并在2030年前以4.21%的复合年增长率增长。

为什么亚太地区是最大的区域市场?

亚太地区受益于广泛的制造产能,特别是在中国和印度,使该地区占据全球产量的53.21%和4.61%的最快区域复合年增长率。

生产商如何应对甲醇价格波动?

领先公司正在试点CO₂制甲酸电化学路线,并投资可再生能源驱动的热集成项目,以摆脱对化石原料成本的依赖。

什么使甲酸对制药行业具有吸引力?

药用级甲酸提供高纯度和多功能反应性,能够合成复杂分子和加速伤口愈合的先进水凝胶。

页面最后更新于: