可折叠智能手机市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 31.30 十亿美元 |

| 市场规模 (2030) | 118.87 十亿美元 |

| 增长率 (2025 - 2030) | 30.59% CAGR |

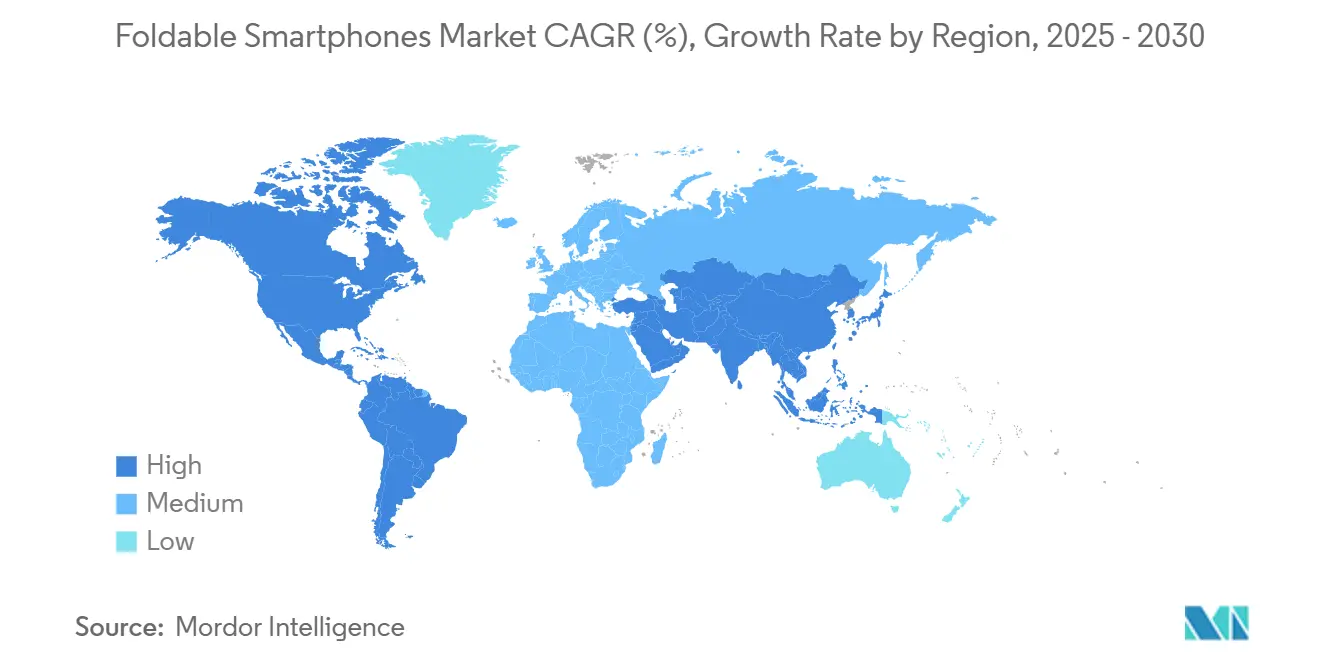

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

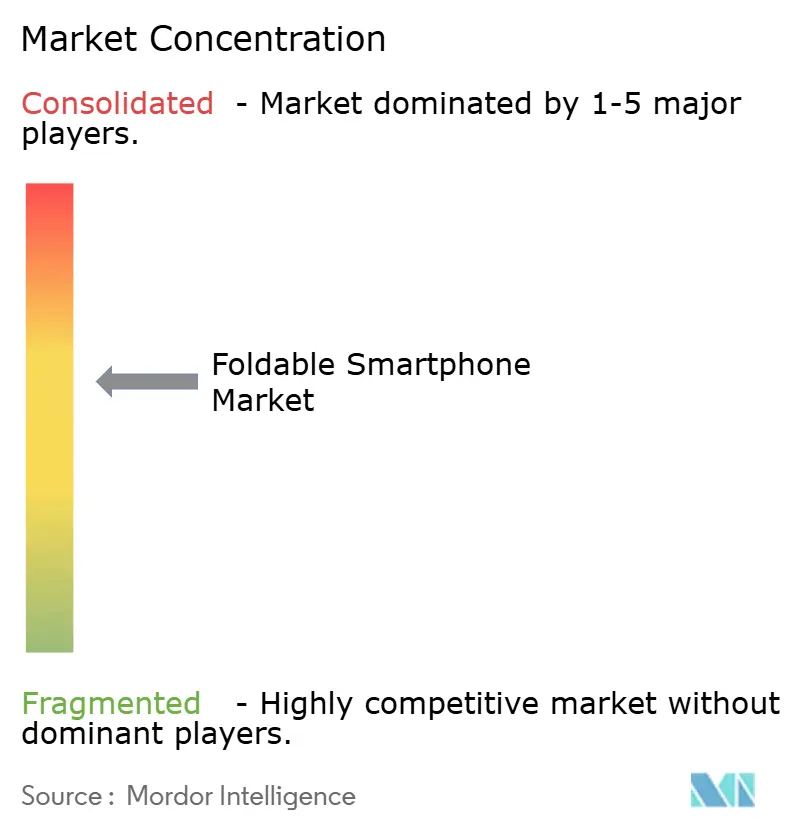

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智信息可折叠智能手机市场分析

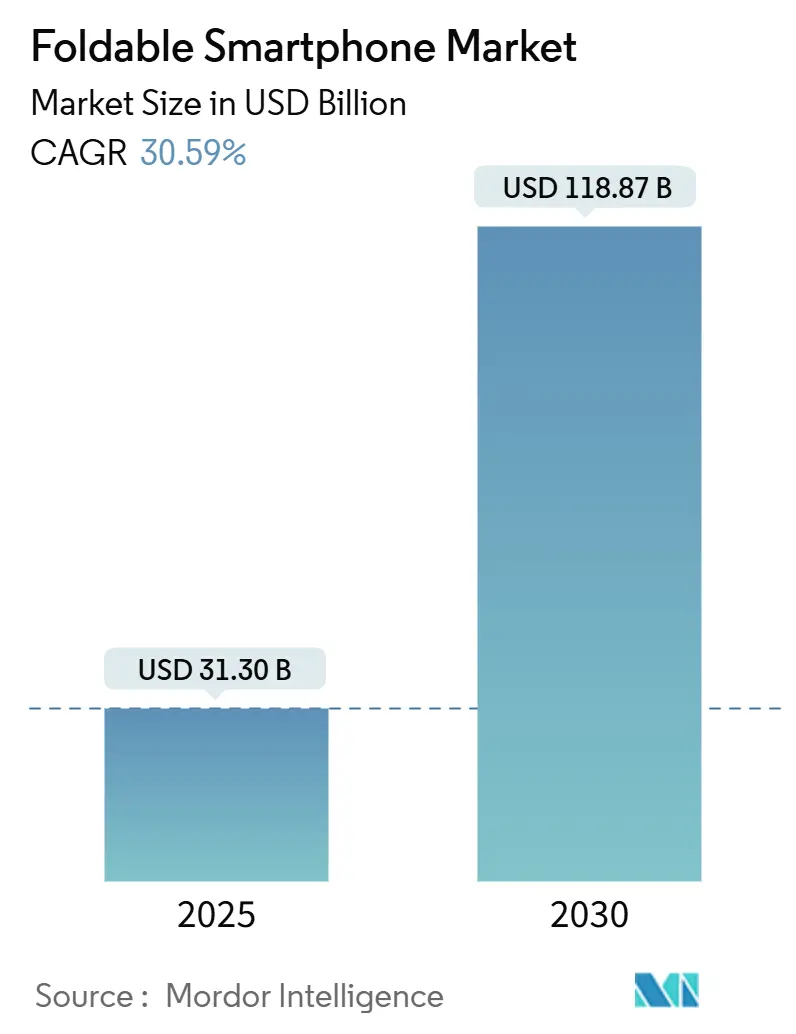

可折叠智能手机市场规模预计在2025年为313.0亿美元,预计到2030年将达到1,188.7亿美元,在预测期间(2025-2030年)的复合年增长率为30.59%。

超薄玻璃(UTG)制造、铰链工程和面板良品率的进步正在降低单位成本,同时提高耐用性,这种组合正在将可折叠设备从小众地位重新定位为主流升级路径。亚太地区仍然是需求和供应的引擎,以中国OEM厂商扩展多代生产线产能和韩国显示器制造商保护工艺技术为支撑。与高端5G套餐绑定的运营商设备补贴、企业对以生产力为重点的用例日益增长的兴趣,以及不断扩大的内容流媒体合作伙伴关系,正在强化采用势头,即使传统智能手机增长稳定在个位数区间。制造商正在为追求时尚的买家完善翻盖设计,为生产力爱好者推出书本式旗舰产品,并投资于三折叠原型机以确保下一波形态因素创新。

关键报告要点

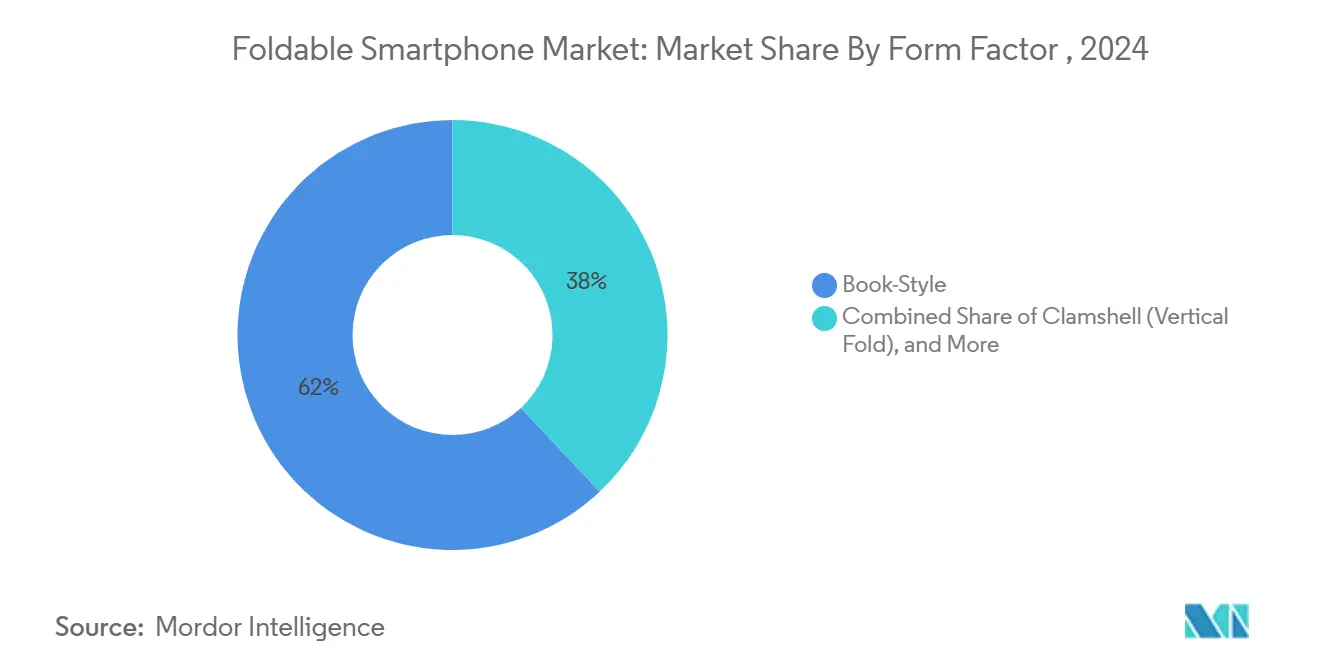

- 按形态因素,2024年书本式设备以62%的收入份额领先,而翻盖式机型预计将以33.4%的复合年增长率增长至2030年。

- 按屏幕尺寸,7-8英寸面板占2024年可折叠智能手机市场份额的55%;大于8英寸的显示屏将以32.5%的复合年增长率扩张。

- 按价格区间,1,500-1,999美元价位在2024年占据48%的可折叠智能手机市场规模;随着成本曲线下降,低于1,000美元的设备将实现最快的32.4%复合年增长率。

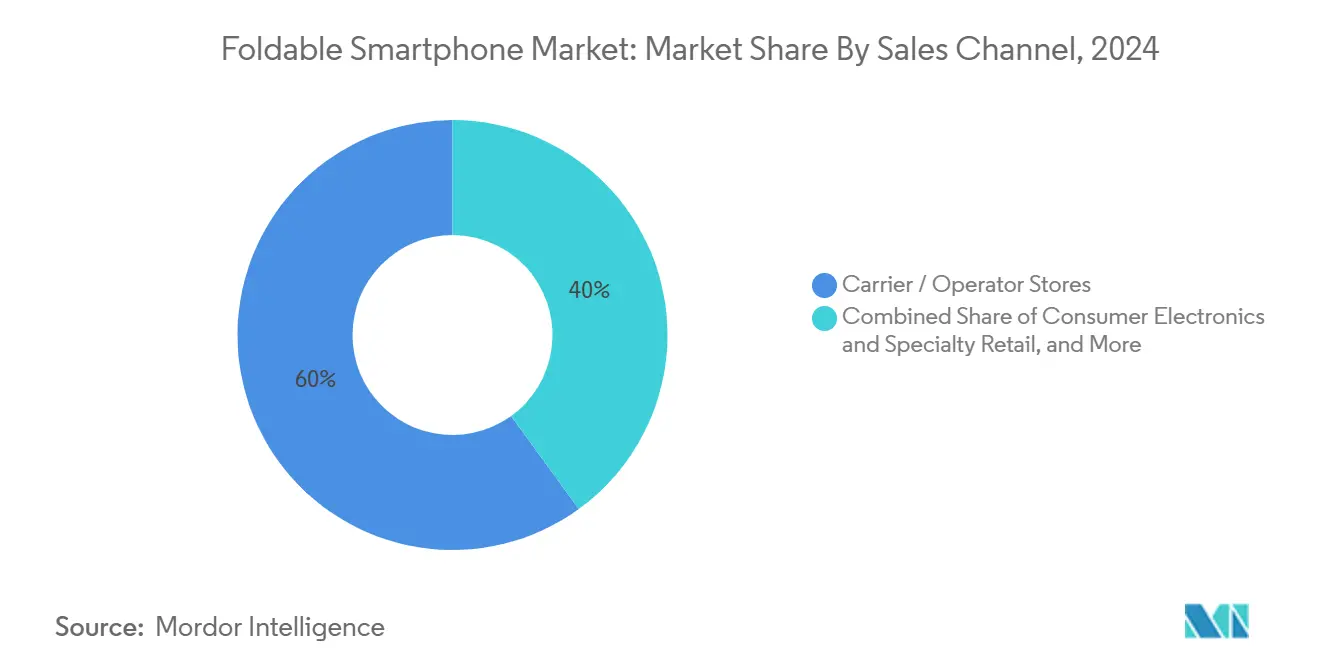

- 按销售渠道,运营商和电信商店占据2024年出货量的60%,而电子商务凭借直接面向消费者模式的优势,预计将以32.3%的复合年增长率增长。

- 按终端用户,消费者在2024年以95%的份额占主导地位;企业采用现在是增长最快的细分市场,复合年增长率为31%,由物流和现场服务部署推动。

全球可折叠智能手机市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| UTG良品率快速提升 | +6.50% | 韩国、中国、日本 | 中期(2-4年) |

| 高端5G套餐的运营商补贴 | +5.80% | 北美、欧洲和发达亚洲 | 短期(≤2年) |

| 物流企业生产力需求 | +4.70% | 北美、欧洲、中国 | 中期(2-4年) |

| 有利于宽屏宽高比的内容流媒体联盟 | +3.90% | 北美、欧洲、东亚 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

UTG良品率快速提升

持续的工艺改进提高了UTG良品率并实现了更坚固的覆盖层。三星最新的Galaxy Z系列采用了能够承受超过20万次折叠的强化玻璃,而摩托罗拉2025年Razr系列使用钛金属骨架,将铰链耐用性提高35%,并获得IP48防水防尘认证[1]三星电子,"Galaxy Z Fold5:超薄玻璃使折叠耐用性超过20万次循环,"news.samsung.com [2]摩托罗拉移动,"摩托罗拉Razr 2025系列增加钛金属铰链和IP48等级,"motorola.com。可靠性里程碑正在减少消费者的犹豫,并随着废品损失下降和产量提高,为更广泛的价格细分铺平道路。

高端5G套餐的运营商补贴

运营商门店仍然控制着可折叠设备60%的销售份额,因为与高ARPU 5G套餐绑定的月度分期付款为终端用户抵消了高端定价。典型的补贴方案在24个月合同期内削减零售价格的30-45%,提高了留存率并刺激更高的数据消费,因为可折叠设备用户的视频流量比平板手机用户多1.8倍。这种策略在北美和欧洲特别有效,那里无限数据套餐的渗透率已经很高,为运营商提供了利润空间和营销力量,将可折叠设备定位为5G升级周期的理想选择。

物流企业生产力需求

从手机尺寸设备转换为平板级工作空间的大屏幕使仓库运营商能够用单个可折叠设备替换多个手持终端。物流公司的试点推广显示,当主管能够并排打开库存仪表板、地图工具和交付凭证模块时,拣货处理时间减少了23%。企业欣赏伴随加固铰链和防水机身而来的更长刷新周期,即使在高端零售价水平下也能实现更低的总拥有成本。

有利于宽屏宽高比的内容流媒体联盟

流媒体平台正在优化用户界面,以充分利用7-8英寸内部显示屏,在设备保持便携性的同时提供接近平板的沉浸感。在折叠状态下保持视频播放的自适应布局鼓励观看狂潮和在分屏模式下同时进行社交互动,这种行为模式在经典的6英寸糖果条手机上是不可能的。硬件制造商反过来推广预装合作伙伴应用程序并嵌入增强DRM解决方案的订阅套餐,使生态系统中的盈利激励保持一致。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 湿热地区低于20万次折叠循环的铰链 | −3.8% | 东南亚、拉丁美洲 | 短期(≤2年) |

| 第三方多窗口应用优化有限 | −2.5% | 全球 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

湿热地区低于20万次折叠循环的铰链

高相对湿度加速了铰链销和柔性粘合层的腐蚀,将有效生命周期降低到实验室额定的20万次折叠以下,并在购买后18个月内引发客户投诉。OEM厂商正在用抗锈合金和额外的纳米涂层来应对,但这些升级增加了物料清单成本并复杂化了热量预算。在平衡加固与可承受性方面的困难解释了印度尼西亚、泰国和巴西沿海地区渗透率低于平均水平的原因,尽管智能手机更换频率很高。

第三方多窗口应用优化有限

全球排名前列的移动应用程序中只有42%识别双向布局或在屏幕折叠一半时优雅恢复。生产力套件正在改进,但创意工作流程和企业数据库应用程序仍然滞后,限制了更大显示屏的实际优势。分散的形态因素规格--翻盖式、书本式,以及即将推出的三折叠--阻止小型独立软件供应商投资定制UI逻辑,直到明确的平台领导地位出现,这延长了影响企业采用的鸡和蛋僵局。

细分分析

按形态因素:书本式领先,翻盖式加速

书本式设备在2024年控制了全球出货量的62%,支撑了可折叠智能手机市场的重要份额。它们的平板级7-8英寸内部显示屏释放了三窗格多任务处理和手写笔友好的绘图表面,使其区别于单体平板。这种主导地位得到三星Galaxy Z Fold系列和华为Mate X系列的支撑,两者都针对金融、设计和早期采用者消费者细分市场的高级用户。翻盖细分市场以预测33.4%的复合年增长率扩张,因为它利用较低的零售价门槛和对翻盖手机人体工程学的怀旧来吸引时尚导向的买家。

计划在2025年限量生产的三折叠原型机可能将内部面板延伸至10英寸,在不蚕食核心机型的情况下可能获得增量收入。外向折叠变体仍然受到保护暴露的柔性矩阵免受磨损的工程挑战的限制。尽管有实验,到2030年,附着在书本式产品线上的可折叠智能手机市场规模预计将保持在650亿美元以上,而翻盖式将通过快速的销量增长缩小差距,重申了未来产品组合的双支柱架构。

备注: 购买报告后可获得所有单独细分市场的市场份额

按屏幕尺寸:中档面板支撑大多数用例

7到8英寸之间的面板在2024年占全球出货量的55%,反映了一个甜蜜点,它将类似笔记本电脑的生产力与折叠模式下的单手便携性结合起来。OEM路线图显示对这一频段的持续偏好,因为它提供每平方英寸活跃显示屏的最高毛利率。超过8英寸的显示屏将以32.5%的复合年增长率扩展,因为复杂的多齿轮铰链变薄,聚合物背板变硬,缩小折痕线。

≤6.9英寸的较小翻盖屏幕在时尚和青年细分市场中仍然具有吸引力,在这些市场中,便携性和颜色匹配的配件比原始工作空间更重要。尽管如此,更大的画布吸引了高端ARPU内容合作伙伴关系。到2030年,>8英寸队列预计将达到可折叠智能手机市场规模的23%,尽管由于价格压缩,在收入份额方面仍然滞后。

按价格区间:高端占主导,可承受性获得动力

1,500-1,999美元价位占据2024年收入的48%,支持与新铰链几何形状和先进蒸汽室冷却相关的高研发支出。柔性AMOLED面板和UTG薄片的后续成本下降正在推低物料清单门槛,使OEM厂商能够试验可能使可获得家庭数量翻四倍的低于1,000美元的变体。以摩托罗拉Razr Plus为代表的1,000-1,499美元价位设备,已经通过吸引以风格为中心的城市专业人士,蚕食了超高端价位。

预算端预计将记录最快的32.4%复合年增长率,受到仍然承诺大屏幕魅力的中端芯片组和简化相机堆栈的鼓励。相反,≥2,000美元奢侈品类将保持小众但有韧性,因为Vertu等手工品牌整合卫星消息和异国材料,开拓更多依赖工艺而非规模经济的高利润微细分市场。

按销售渠道:运营商主导,电子商务激增

运营商门面拥有2024年出货量的60%,因为它们通过数据合同摊销硬件成本,并提供对说服怀疑购物者铰链耐用性至关重要的店内演示。捆绑保险计划和以旧换新计划进一步将用户锁定在稳定设备流失的两年生命周期中。

数字原生买家正在为电子商务提供32.3%的复合年增长率,在线直播演示和增强现实试用应用程序复制了在线触觉体验。品牌网店缩短了用户和制造商之间的反馈循环,加速了折叠特定功能的固件更新。消费电子连锁店通过充当能够执行现场铰链检查的售后服务中心在新兴市场保持相关性,这种服务通过纯在线渠道不太实用。

备注: 购买报告后可获得所有单独细分市场的市场份额

按终端用户:消费者占主导,企业开辟新通道

消费者在2024年代表了95%的销量,验证了围绕地位象征硬件和沉浸式内容消费的早期采用者叙述。人口统计偏向富裕和技术精通,但价格下降和更广泛的运营商融资正在使可折叠智能手机市场倾向于主流升级者。

以物流和现场服务垂直行业为主导的企业,将在2030年前发布31%的复合年增长率,因为公司将手持扫描仪、坚固笔记本电脑和电话整合到单个折叠单元中。随着时间推移,企业情绪摆动预计将使商业买家的可折叠智能手机市场份额接近两位数,锚定稳定、更长的刷新周期并影响软件开发商优化企业应用程序。

地理分析

亚太地区占据2024年出货量的68%,通过显示器制造、铰链锻造和UTG抛光的紧密垂直整合确保了区域领导地位。中国锚定供应和国内需求,当地OEM厂商利用省级补贴扩展Gen 8.6 OLED晶圆厂并实现规模经济。韩国凭借强劲的5G足迹和三星的本土品牌资产,拥有世界最高的人均可折叠采用率。日本倾向于符合紧凑手机传统的小巧翻盖式,而印度的采用速度受到相对于平均可支配收入的高端定价限制,但在大都市地区仍然绘制了陡峭的轨迹。

北美排名全球第二,由抵消前期成本的激进运营商补贴推动。美国在广泛的无限数据套餐渗透的支持下,加上对高端5G体验的大力营销推动,在销量上领先。加拿大跟随美国曲线,尽管绝对规模较低。拉美采用集中在巴西和墨西哥,富裕的城市消费者寻求地位设备;然而,粘性进口关税和波动的外汇条件抑制了大众市场势头。

欧洲呈现马赛克图景:德国、法国和英国等北欧和西欧市场表现出书本式折叠的生产性使用采用,而南欧市场仍然对成本敏感,迁移较慢。中东的海湾合作委员会国家显示奢侈品驱动的需求,将可折叠设备定位为生活方式旗舰。非洲除南非的城市集群外仍处于萌芽状态,受购买力平价限制,但一旦低于1,000美元的机型普及,就发出了机会信号。总体而言,亚太地区将继续通过2030年提高其可折叠智能手机市场份额,但增量增长将越来越依赖于北美和西欧企业采购以及新兴市场可承受性策略。

竞争格局

可折叠智能手机市场中度集中:三星和华为在2024年出货了约70%的全球单位,华为的复苏侵蚀了三星长期持有的多数地位。三星通过为折叠手势和手写笔输入量身定制的集成One UI软件层进行差异化,而华为利用国内供应链杠杆在中国积极定价。小米的Mix Fold 4和Mix Flip通过嵌入更薄的水滴铰链和高效电池推进价值胜过规格的策略[3]小米公司,"MIX Fold 4和MIX Flip发布说明,"mi.com。

摩托罗拉2025年Razr系列证明设计魅力和铰链耐用性可以在中高端价位共存,扩大了对技术爱好者之外的吸引力。领先的覆盖玻璃供应商蓝思科技正在提升30微米UTG薄片产能,承诺更低的折痕可见性和更高的抗划伤性,为OEM客户提供进一步的差异化杠杆。展望未来,苹果的预期进入,尽管仍未确认,可能会催化iOS生态系统中的应用优化,并使Android竞争对手的研发支出翻倍。随着新进入者利用下降的组件成本,市场份额有望重新平衡,但现有的工具和可靠性测试规模优势仍然是打破的高壁垒。

可折叠智能手机行业领导者

-

三星电子有限公司

-

华为技术有限公司

-

摩托罗拉移动有限责任公司(联想集团有限公司)

-

柔宇科技

-

OPPO广东移动通信有限公司

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年5月:华为发布Pura X可折叠设备,配备6.3英寸内屏和3.5英寸外屏,搭载HarmonyOS Next和鸿蒙智能AI

- 2025年5月:Vertu宣布推出价格在3,500-6,000美元之间的奢华Quantum Flip可折叠设备,搭载骁龙8 Gen4至尊芯片组,耐用性等级为65万次折叠。

- 2025年3月:华为发布Pura X可折叠设备,配备6.3英寸内屏和3.5英寸外屏,搭载HarmonyOS Next和鸿蒙智能AI。

- 2025年3月:Vertu宣布推出价格在3,500-6,000美元之间的奢华Quantum Flip可折叠设备,搭载骁龙8 Gen4至尊芯片组,耐用性等级为65万次折叠。

全球可折叠智能手机市场报告范围

知名智能手机供应商之间存在激烈竞争,以在新兴经济体中领导可折叠智能手机设备的竞赛。一些新兴公司正在努力工作以克服其设备原型的缺点,这将帮助它们使用技术并很快推出这些潜在突破性产品。可折叠智能手机市场预计将见证丰厚增长。市场受到公司将它们以不同设计融入其产品的技术能力推动,从而确认它们的实用性和有用性。双屏可折叠智能手机也在研究范围内考虑,它根据配置与操作系统兼容。

可折叠智能手机市场按功能类型(内向折叠和外向折叠)和地理区域(美洲、欧洲中东非洲和亚太地区)进行细分。

所有上述细分的市场规模和预测均以价值(百万美元)形式提供。

| 翻盖式(垂直折叠) |

| 书本式(水平折叠) |

| 外向折叠 |

| 可卷曲/滑出式 |

| 小于等于6.9英寸 |

| 7-8英寸 |

| 大于8英寸 |

| 低于1,000美元 |

| 1,000-1,499美元 |

| 1,500-1,999美元 |

| 大于等于2,000美元 |

| 运营商/电信商店 |

| 消费电子和专业零售 |

| 电子商务/直接面向消费者 |

| 消费者 |

| 企业/公司 |

| 政府和国防 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 北欧 | |

| 欧洲其他地区 | |

| 中东 | 沙特阿拉伯 |

| 阿联酋 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 尼日利亚 | |

| 非洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 韩国 | |

| 印度 | |

| 新加坡 | |

| 澳大利亚 | |

| 亚太其他地区 |

| 按形态因素 | 翻盖式(垂直折叠) | |

| 书本式(水平折叠) | ||

| 外向折叠 | ||

| 可卷曲/滑出式 | ||

| 按屏幕尺寸 | 小于等于6.9英寸 | |

| 7-8英寸 | ||

| 大于8英寸 | ||

| 按价格区间 | 低于1,000美元 | |

| 1,000-1,499美元 | ||

| 1,500-1,999美元 | ||

| 大于等于2,000美元 | ||

| 按销售渠道 | 运营商/电信商店 | |

| 消费电子和专业零售 | ||

| 电子商务/直接面向消费者 | ||

| 按终端用户 | 消费者 | |

| 企业/公司 | ||

| 政府和国防 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 北欧 | ||

| 欧洲其他地区 | ||

| 中东 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 新加坡 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

报告中回答的关键问题

可折叠智能手机市场到2030年的增长前景如何?

市场预计将从2025年的313.0亿美元增长到2030年的1,188.7亿美元,反映出30.59%的复合年增长率,这得益于材料科学突破和扩大的运营商补贴。

哪个地区在可折叠智能手机采用方面领先?

亚太地区凭借其垂直整合的供应链和中国及韩国的强劲国内需求,占全球出货量的约68%。

最新的可折叠设备有多耐用?

来自三星和摩托罗拉的旗舰机型现在认证铰链超过20万次折叠,Razr 2025系列增加了钛金属骨架和IP48防水防尘等级。

企业买家是否采用可折叠智能手机?

是的,物流和现场服务公司正在试点将可折叠设备作为单设备工作站,预计到2030年企业出货量将推动31%的复合年增长率。

价格会降到1,000美元以下吗?

AMOLED面板和UTG成本的下降使OEM厂商能够设计针对低于1,000美元细分市场的粉丝版变体,这一发展预计将在2027年左右加速主流采用。

哪种形态因素增长最快?

翻盖式设计预计到2030年将实现33.4%的复合年增长率,因为其紧凑风格和较低的入门价格与时尚为中心的消费者产生共鸣。

页面最后更新于: