氟聚合物涂料市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 3.19 十亿美元 |

| 市场规模 (2030) | 3.98 十亿美元 |

| 增长率 (2025 - 2030) | 4.91% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿哲信息氟聚合物涂料市场分析

氟聚合物涂料市场规模在2025年估计为30.5亿美元,预计到2030年将达到38.8亿美元,在预测期间(2025-2030年)复合年增长率为4.91%。在腐蚀性、高温和电气要求严苛环境中对高性能表面保护的不断增长需求持续支撑增长,尽管监管机构加强了对全氟和多氟烷基物质(PFAS)的监管。海上风电场、电动汽车动力系统和锂离子电池超级工厂的投资扩大正在锚定中期动力,而氢气管道建设承诺长期量级机遇。

主要报告要点

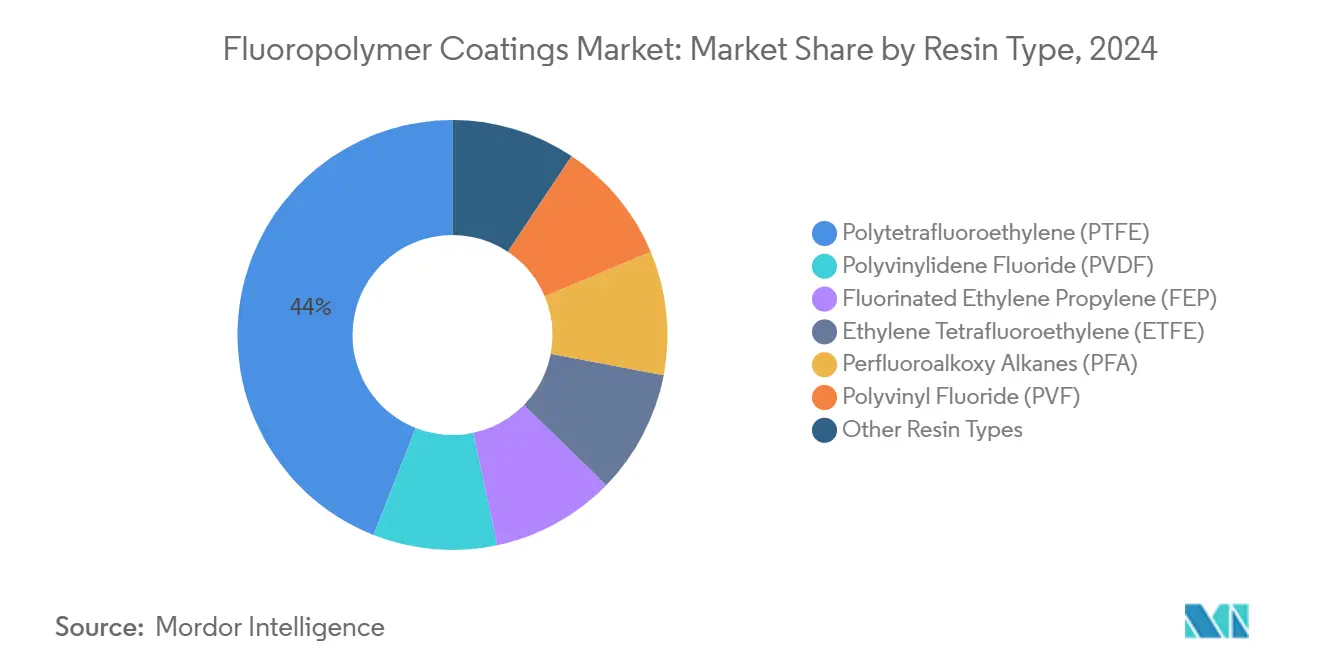

- 按树脂类型,PTFE在2024年以44%的氟聚合物涂料市场份额领先,而PVDF预计到2030年将以5.33%的复合年增长率扩张。

- 按涂料技术,液体配方在2024年占氟聚合物涂料市场规模的63%份额;粉末涂料在2025-2030年期间以5.5%的复合年增长率推进。

- 按基材,金属应用在2024年占氟聚合物涂料市场规模的70%,而复合材料和其他基材预计将记录最快的5.49%复合年增长率至2030年。

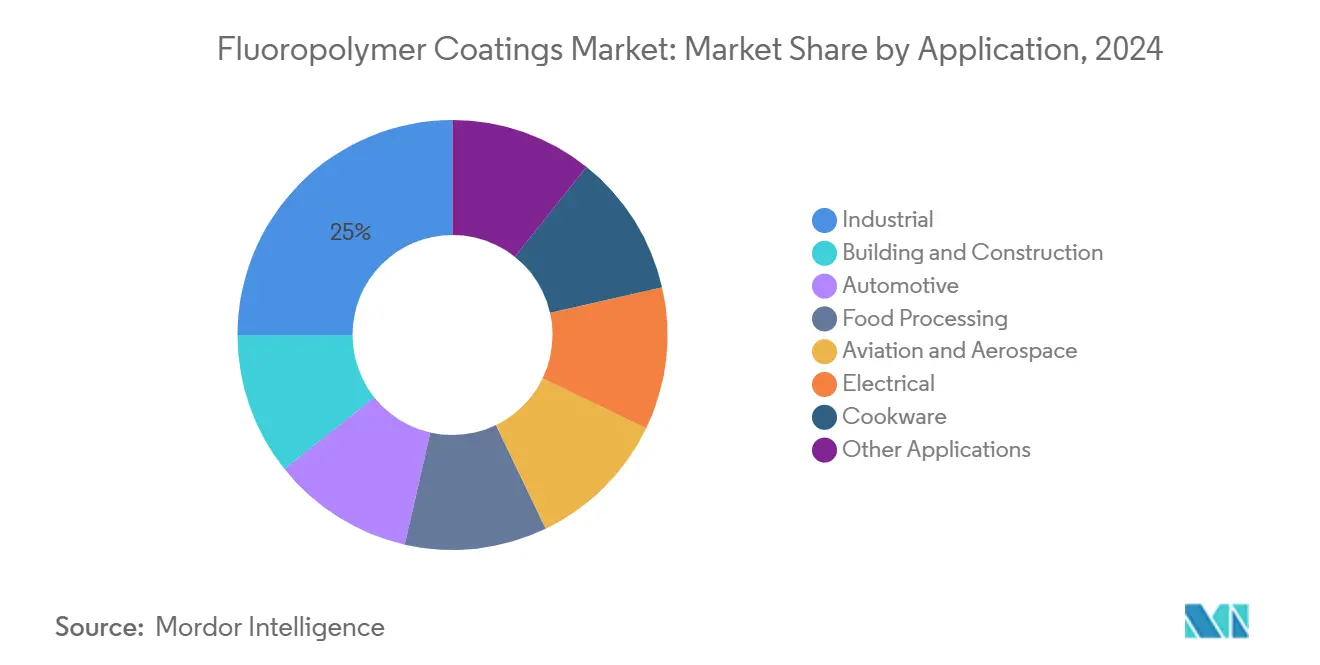

- 按应用,工业部门在2024年占据25%的收入份额,并以5.32%的复合年增长率增长,是所有最终用途类别中最高的。

- 按地理位置,亚太地区在2024年持有44%的氟聚合物涂料市场份额,该地区以5.22%的复合年增长率领先增长至2030年。

全球氟聚合物涂料市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率市场的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 海上风电对防腐塔架涂料的需求,同时提供防冰功能,将维护间隔延长至10-12年 | +0.8% | 欧洲、亚太 | 中期(2-4年) |

| 高压电动汽车动力系统轴承、齿轮和连接器的低摩擦氟聚合物层,将电桥能效提高高达5% | +0.7% | 全球,特别是欧洲、北美、中国 | 中期(2-4年) |

| 集成传感器友好表面的高温不粘涂层,用于以±2°C精度销售的高端智能炊具 | +0.4% | 北美、欧洲、亚洲城市地区 | 短期(≤2年) |

| 阿科玛和索尔维新区域产能支持的PVDF内衬锂离子电池超级工厂,每年为500万个电动汽车电池包提供材料保障 | +1.1% | 北美、欧洲 | 长期(≥4年) |

| 氢气管道项目激增推动ETFE和FEP涂料需求 | +0.6 | 欧洲、北美、日本、韩国 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

海上风力发电机塔架防腐涂料需求增加

海上风电装机容量激增正在将性能要求提升到传统环氧系统之上。氟聚合物配方现在集成有机-无机混合物,可抵抗海水、盐雾和可能使涡轮机输出下降30%的结冰。涂层寿命预计延长至10-12年,将部署在更深水域的下一代浮动平台的维护窗口翻倍。原型溶胶-凝胶系统提供强金属附着力,减少膜下腐蚀并降低目标25年使用寿命运营商的停机费用。

电动汽车动力系统低摩擦涂料快速增长采用

电动化传动系统以比内燃机更高的转速、温度和电压运行,放大了摩擦学应力。氟聚合物层降低表面能,最小化电弧,并保护800V电桥中的铜导体,将整体传动系统效率提高3-5%。领先的原始设备制造商在轴承和花键齿轮上指定PTFE改性涂层,以实现缩小润滑系统,延长零件寿命并提升续航里程。这些解决方案在中档电动汽车型号中的标准化将在十年后半期加速涂层用量。

智能炊具高温不粘涂料增长

联网炊具需要能承受快速、精确热循环而不降低嵌入式传感器精度的涂层。混合氟聚合物-陶瓷系统提供700-900个烹饪循环的耐用性,超越先进陶瓷同时接近PTFE性能。氟聚合物树脂集成到薄智能烤盘薄膜中确保均匀加热和在设定点±2°C内的一致褐化,与强调家用厨师级精度的高端品牌营销保持一致。

PVDF内衬锂离子电池超级工厂扩张

电池供应链区域化正在整个阴极粘合剂、隔膜涂层和电解质中强化PVDF需求。阿科玛在肯塔基州15%的产能增加和索尔维的奥古斯塔项目[1]Arkema, "Arkema Announces Plans to Increase PVDF Capacity," adhesivesmag.com将共同为每年超过500万块电动汽车电池提供氟聚合物,确保北美稳定供应。与超级工厂运营商的长期合同降低资本支出风险,并提升到2030年的基准氟聚合物涂料市场消费。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率市场的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 中国萤石出口配额推动氢氟酸价格飙升和小型配方商原料短缺 | -0.70% | 全球;在进口依赖地区急剧 | 中期(2-4年) |

| 欧盟REACH和美国州法规下不断升级的PFAS法规限制允许用途并施加昂贵的披露障碍 | -0.90% | 欧洲、北美、发达亚洲 | 长期(≥4年) |

| 行业中可获得的低价保护涂料竞争 | -0.5% | 新兴市场、价格敏感应用 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

萤石衍生氢氟酸供应和定价波动

中国控制超过一半的开采萤石并收紧出口配额以保留增值生产,挤压氢氟酸的外部生产商。2024年现货价格再次急剧上涨,促使大型氟聚合物制造商锁定多年合同并建立库存。小型涂料商面临利润侵蚀、订单簿缩短和更大的交付中断风险,鼓励旨在谈判力和供应链韧性的合并。

严格的环境政策和法规

拟议的欧盟PFAS限制可能将氟聚合物用途限制在仅占当前应用13-17%的领域,除非授予更多减免。缅因州等美国州已颁布法律禁止含有故意添加PFAS的产品,尽管关键用途的豁免仍然适用。合规需要昂贵的测试、报告和重新配方,并加速研发无氟替代品,即使在今天没有可比材料存在的地方。

细分分析

按树脂类型:PTFE主导,PVDF加速增长

PTFE在2024年维持44%的氟聚合物涂料市场份额,因为其260°C使用温度和化学惰性为半导体蚀刻工具、食品级输送机和化学反应器中的严苛工况服务。

PVDF发布最快的5.33%复合年增长率,在锂离子阴极粘合剂、隔膜薄膜和半导体洁净室硬件中利用,其中介电强度和溶剂兼容性至关重要。北美和欧洲的产能扩张锁定区域供应安全,同时本地化生产最小化碳足迹和关税,进一步巩固PVDF的轨迹。

备注: 购买报告后可获得所有单个细分的细分份额

按涂料技术:液体涂料领先,粉末获得动力

液体配方占氟聚合物涂料市场规模的63%。在不损害薄膜完整性的情况下大幅削减挥发性有机化合物的水性变体正在帮助制造商遵守加利福尼亚州和欧盟的严格排放规定。

粉末涂料提供近零挥发性有机化合物和过喷回收性,推动到2030年5.5%的复合年增长率。诸如CARC合格粉末面漆等发展为军用资产提供化学制剂抗性[2]Sherwin-Williams, "CARC Powder Topcoats Earn Approval from USARL," industrial.sherwin-williams.com,同时缩短施工时间,将粉末使用扩展到以前由液体系统主导的航空航天、海事和重型设备领域。

按基材:金属应用占主导

金属基材在2024年占氟聚合物涂料市场规模的70%,因为石油天然气阀门、海水淡化热交换器和风力发电机法兰需要长期防腐保护。最近的研究表明,机械预处理结合化学底漆可以使附着力比未处理表面提高三倍以上,进一步扩大采用。

复合基材预计每年增长5.49%,受益于航空航天和氢气罐制造商寻求轻质、防腐内衬。表面活化技术现在能够实现牢固粘合,为电动垂直起降飞机中氟聚合物涂覆的碳纤维叠层开辟道路。

按应用:工业部门推动增长

工业设备在2024年占氟聚合物涂料市场规模的25%,预计以5.32%的复合年增长率上升。处理侵蚀性介质的管道、泵和反应器依赖氟聚合物层来延长化学处理商要求的平均大修间隔时间目标。

炊具在消费渠道中保持强劲量级,混合PTFE-陶瓷叠层平衡PFAS担忧和性能。汽车在电动汽车电池壳体、刹车垫片和电缆组件中的采用正在加速,其中介电和热障是不可缺少的。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

亚太地区在2024年占氟聚合物涂料市场份额的44%,由中国广泛的氟化学品基础和大规模可再生能源建设推动。印度以激励措施跟进,刺激电子和光伏制造,为防腐工厂设备创造持续的涂料需求。日本和韩国在半导体方面保持领导地位,推动该地区的技术前沿,从而稳定高端涂料消费。

北美受益于促进国内PVDF和PTFE生产的回流,使电池和航空航天主要制造商免受供应冲击。联邦激励措施催化需要ETFE内衬平衡工厂硬件的氢气项目,进一步支撑需求。

欧洲平衡高环境标准与工业必要性。德国和英国的海上风电塔架建造商指定长寿命氟聚合物层,以最小化昂贵的北海维护活动。然而,即将到来的PFAS限制迫使配方商检查闭环回收和低排放制造,以确保长期可行性[3]PlasticsEurope Fluoropolymer Products Group, "Socioeconomic Impact Assessment for Fluoropolymers," fluoropolymers.eu。

竞争格局

氟聚合物涂料市场适度分散。科慕优先考虑低全球变暖潜力产品的产能增加,同时公布净零制造路线图。竞争强度现在集中在确保稳定的原材料供应、专有应用工艺和向客户保证未来监管一致性的合规证书。

氟聚合物涂料行业领导者

-

阿克苏诺贝尔

-

PPG工业公司

-

宣伟公司

-

艾仕得涂料系统有限责任公司

-

大金工业有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:PPG工业公司宣布推出PPG ENVIROLUXE Plus粉末涂料,该产品不含聚四氟乙烯(PTFE)氟聚合物制造。

- 2025年1月:Integer Holdings以1.52亿美元收购Precision Coating,增强其专业表面涂层技术能力,包括医疗器械氟聚合物涂料

全球氟聚合物涂料市场报告范围

氟聚合物涂料市场报告包括:

| 聚四氟乙烯(PTFE) |

| 聚偏氟乙烯(PVDF) |

| 氟化乙烯丙烯(FEP) |

| 乙烯四氟乙烯(ETFE) |

| 全氟烷氧基烷烃(PFA) |

| 聚氟乙烯(PVF) |

| 其他树脂类型 |

| 液体 |

| 粉末 |

| 金属 |

| 塑料 |

| 复合材料等 |

| 工业 |

| 建筑 |

| 汽车 |

| 食品加工 |

| 航空航天 |

| 电气 |

| 炊具 |

| 其他应用 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按树脂类型 | 聚四氟乙烯(PTFE) | |

| 聚偏氟乙烯(PVDF) | ||

| 氟化乙烯丙烯(FEP) | ||

| 乙烯四氟乙烯(ETFE) | ||

| 全氟烷氧基烷烃(PFA) | ||

| 聚氟乙烯(PVF) | ||

| 其他树脂类型 | ||

| 按涂料技术 | 液体 | |

| 粉末 | ||

| 按基材 | 金属 | |

| 塑料 | ||

| 复合材料等 | ||

| 按应用 | 工业 | |

| 建筑 | ||

| 汽车 | ||

| 食品加工 | ||

| 航空航天 | ||

| 电气 | ||

| 炊具 | ||

| 其他应用 | ||

| 按地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

氟聚合物涂料市场的当前规模是多少?

氟聚合物涂料市场规模在2025年价值30.5亿美元。

氟聚合物涂料市场预期增长多快?

2025年至2030年间,市场预计以4.91%的复合年增长率推进,达到38.8亿美元。

哪个地区在氟聚合物涂料需求方面领先?

亚太地区占全球需求的44%,也是增长最快的地区,到2030年复合年增长率为5.22%。

为什么PVDF使用量增长如此迅速?

PVDF对锂离子电池阴极粘合剂和隔膜涂层不可缺少,北美和欧洲计划的超级工厂正在提升长期消费。

环境法规如何影响氟聚合物涂料?

拟议的欧盟和美国PFAS规则推动更高的合规成本并刺激无溶剂或混合化学品的研发,但在关键应用中没有直接替代品能匹配氟聚合物性能。

页面最后更新于: