欧洲焊接设备市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

| 市场规模 (2025) | 6.35 十亿美元 |

| 市场规模 (2030) | 8.11 十亿美元 |

| 增长率 (2025 - 2030) | 5.10% CAGR |

| 市场集中度 | 低 |

主要参与者*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence欧洲焊接设备市场分析

欧洲焊接设备市场规模预计2025年为63.5亿美元,预计到2030年将达到81.1亿美元,在预测期间(2025-2030年)的复合年增长率为5.10%。

欧洲焊接设备行业在强劲的制造生态系统中运营,该行业对该地区的经济实力贡献巨大。制造业占欧盟GDP的17.3%,占出口的83%,使欧洲成为世界最大的制成品出口国。这种制造实力在德国尤为明显,德国焊接机械行业在2022年展现出卓越的实力,产值达41.1亿欧元,出口达28亿欧元,突显了该地区的技术领先地位和出口能力。

汽车行业仍然是焊接设备需求的重要驱动力,雇佣约1380万欧洲人,占欧盟总就业的6.1%。该行业广泛的制造足迹,德国有42家汽车工厂,法国有31家,意大利有23家,西班牙有17家,突显了对先进焊接自动化解决方案的巨大需求。这种广泛的制造存在推动了自动化焊接设备和机器人技术的创新,如DAIHEN Corporation在2023年8月战略收购LORCH所证明的那样,旨在加强其欧洲市场地位和技术能力。

造船业代表焊接设备的另一个重要市场,欧洲有超过150个造船厂,雇佣约12万人。该行业在全球保持强势地位,在吨位上占6%的市场份额,在海洋设备上占35%,展示了欧洲在专业化海事制造方面的专长。该行业的实力通过持续的技术进步得到进一步加强,如Speed Plastics在2023年推出欧洲最大的高频焊接机械所证明的那样,专门设计用于复杂的工业应用。

该行业正在见证创新和基础设施发展的重大投资,2023年几项关键发展证明了这一点。AMADA开设全球创新中心,代表着全球最大的此类设施,拥有约30,000平方米的空间,展示了行业对技术进步的承诺。此外,BMZ innovation group投资1100万欧元从AMADA WELD TECH采购机器人焊接设备,展示了对提升生产能力和满足储能领域对精密焊接解决方案日益增长需求的关注。

欧洲焊接设备市场趋势与洞察

蓬勃发展的建筑行业

欧洲建筑行业继续推动对焊接设备的巨大需求,得到全地区主要基础设施发展倡议和翻新项目的支持。翻新投资占建筑总投资的29.9%,翻新工程在2022年表现出2.8%的强劲增长。像意大利这样的国家在翻新投资方面见证了显著增长,录得22%的增长,明显高于丹麦等其他欧洲国家的8.1%。翻新活动的激增为住宅和商业项目的焊接设备和相关技术创造了持续需求。

该行业进一步受到政府在交通基础设施方面的大量投资推动。例如,2024年1月,Macquarie为其新的欧洲基础设施基金筹集了超过87亿美元的资金,而2023年6月,欧洲联盟计划投资67亿美元用于可持续、安全和高效的交通基础设施。超过80%的资金将支持沿跨欧洲交通网络提供更高效、更环保、更智能的铁路、内河航道和海上航线网络的项目,为焊接设备制造商和服务提供商创造广泛机会。

工业机械制造业的增长

欧洲制造业,特别是工业机械部门,已成为工业焊接设备市场的强大驱动力。该地区在众多工业制造部门占据领先地位,整体生产占欧盟GDP的17.3%以上和出口的83%,使欧洲成为世界最大的制成品出口国。这个强劲的制造基础为各种工业应用的先进焊接工具和设备创造了持续需求。

该行业的增长通过实施最先进的焊接自动化解决方案得到进一步加速。欧洲联盟的研究和创新计划坚定支持智能技术的发展,使欧洲制造业能够充分利用数字机会。例如,总部位于欧洲的Geesinknorba通过智能制造技术取得了显著成果,包括缩短交付时间、生产效率提高45%、生产产量在实施仅八个月内增加40%,展示了先进焊接技术在工业制造中的变革性影响。

技能劳动力短缺

欧洲焊接行业面临严重的技能劳动力短缺,这矛盾地推动了对先进自动化焊接设备和自动化解决方案的投资增加。根据欧盟2023年《欧洲就业和社会发展》(ESDE)报告,尽管整体就业率达到74.6%的创纪录高位,2022年有2.137亿人就业,公司仍然面临劳动力短缺,特别是在焊接等专业部门。预计这种短缺将在高技能和低技能职业中持续,这是由创造新工作岗位和需要替换退休工人驱动的。

该行业通过实施创新培训项目和投资自动化焊接设备解决方案来应对这一挑战。焊接4.0概念正在通过改变焊接专业人员所需的技能和能力来革命该行业,将他们带入数字时代。欧洲公司正积极投资数字焊接技能和能力,以解决劳动力短缺问题,同时提高效率和质量。这一转型得到各种倡议的支持,专注于实施培训模块为焊接行业提供技能工人,确保合格专业人员的可持续管道,同时推动先进焊接设备的采用。

终端用户行业技术进步的增加

终端用户行业的技术进步正在显著推动欧洲精密焊接设备的演进和采用。工业4.0原则的整合,包括自动化、机器人技术和数字连接,正在改变传统焊接工艺。例如,TRUMPF等公司推出了创新解决方案,如与弗劳恩霍夫制造工程与自动化研究所IPA合作开发的智能焊缝跟踪技术,使焊接机器人能够自动编程其焊接路径,显著提高效率和精度。

汽车和航空航天行业特别推动焊接设备的技术创新。在汽车行业,向电动汽车生产的日益转变创造了对专业焊接工具的需求。例如,BMW在2023年9月宣布投资6亿英镑,将其牛津MINI工厂转换为2030年全电动生产,体现了行业的转型及其对焊接技术要求的影响。同样,航空航天行业对先进材料和复杂制造工艺的采用推动了精密焊接解决方案的发展,包括激光焊接和搅拌摩擦焊接技术,展示了焊接设备为满足日益苛刻的工业应用而持续演进。

细分分析

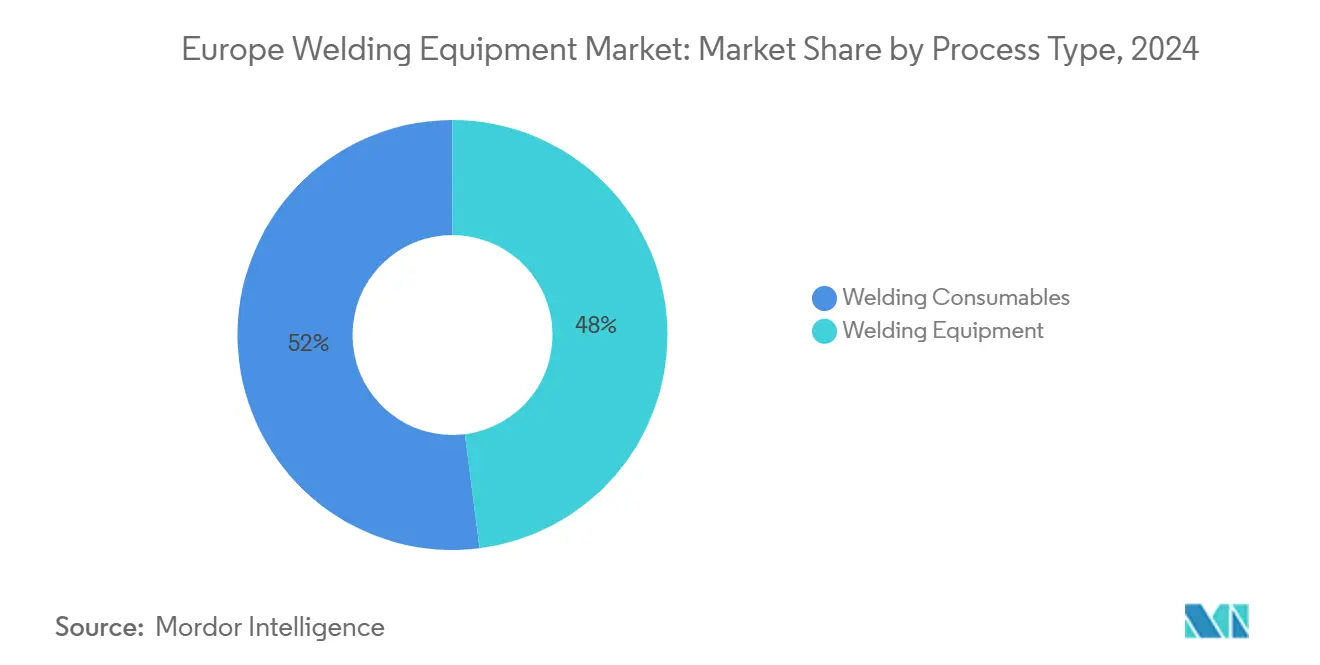

欧洲焊接设备市场中的焊接耗材细分

焊接耗材细分主导欧洲焊接设备市场,在2024年约占52%的市场份额。这一重要市场地位由助焊剂和填充材料在通过焊接工艺连接各种金属中的广泛使用推动。该细分的实力在建筑、汽车、交通和能源行业尤为明显,在这些行业中广泛使用低合金钢、镍钢、铜、金红石、钛铁矿和铝等焊接耗材。这些材料在制造焊条、助焊剂和各种类型的焊接丝线方面至关重要,包括实心丝、药芯丝和埋弧焊(SAW)丝线。该细分的主导地位通过对可持续性的日益关注得到进一步加强,制造商正在开发环保耗材,旨在减少排放和最小化飞溅,同时保持高性能标准。

备注: 购买报告后可获得所有单个细分的细分份额

欧洲焊接设备市场中的焊接设备细分

焊接设备细分预计在2024-2029年预测期间将经历约5%的最高增长率。这一增长主要由焊接设备机械的技术进步和制造工艺中自动化程度的提高推动。该细分在机器人焊接设备系统、自动化点焊机和精密控制技术等领域见证了显著创新。先进焊接设备的采用在德国、法国和意大利等国家特别强劲,这些国家的制造业正在快速现代化其焊接操作。增长进一步受到新兴应用中对专业焊接设备日益增长需求的支持,如电动汽车制造和可再生能源基础设施开发。行业领导者专注于开发具有数字控制、远程监控能力和与工业4.0技术整合等功能的智能焊接设备机器。

细分分析:按工艺

欧洲焊接设备市场中的电弧焊细分

电弧焊主导欧洲焊接设备市场,在2024年占据约62%的总市场份额。这一重要市场地位由其在各个行业的广泛应用推动,特别是在汽车行业、建筑和基础设施以及造船行业。电弧焊的多功能性使其在汽车行业特别有价值,广泛用于制造底盘、车身面板、排气系统和其他结构元件等部件。该细分的主导地位通过自动化电弧焊设备系统日益增长的采用得到进一步加强,特别是在德国、法国和意大利等工业自动化快速发展的国家。该技术提供高质量焊接的能力,加上其成本效益和可靠性,使其成为欧洲大规模制造运营的首选。

欧洲焊接设备市场中的钎焊和硬钎焊细分

钎焊和硬钎焊细分正在成为欧洲焊接设备市场增长最快的细分,预计在2024-2029年期间将以约6%的速度增长。这一增长主要由电子行业日益增长的需求推动,特别是在印刷电路板(PCB)和其他电子元件的制造和维修中。该细分正在经历显著的技术进步,制造商推出在材料连接中提供更高精度和控制的创新解决方案。德国、法国和英国等国家电子制造业的扩张为钎焊和硬钎焊设备创造了巨大机会。此外,对电子产品小型化的日益关注和先进电子设备采用的增加进一步推动了该细分在欧洲市场的增长。

工艺细分中的其余细分

气体焊接和其他工艺细分,包括电阻焊接设备和锻造焊接,继续在欧洲焊接设备市场发挥重要作用。气体焊接在需要高精度和控制的应用中保持其重要性,特别是在制造业和维修工作中。其他工艺细分,包括电阻焊接设备和锻造焊接,在汽车制造和重型工程应用中尤为重要。这些细分通过自动化和数字控制系统的整合见证了技术进步,提高了其效率和精度。这些工艺在不同欧洲地区的采用各不相同,西欧国家显示出对先进焊接设备技术的更高倾向,而东欧市场保持传统和现代焊接工艺的平衡组合。

细分分析:按最终用户

欧洲焊接设备市场中的重型工程细分

重型工程细分主导欧洲焊接设备市场,在2024年约占22%的市场份额。这一重要市场地位由欧洲作为世界最大机械生产商和出口商的强势地位推动,占全球市场约36%的份额。该细分的增长得到工业焊接中自动化技术采用增加的支持,关键参与者专注于加强焊工在复杂软件控制方面的编程技能。德国机械行业作为该细分的主要贡献者,最近几个季度出口大幅上升,显示出卓越的韧性。欧洲机械行业的平均生产率从2021年到2022年增长了近10%,展示了该行业强劲的增长轨迹。欧洲制造商加强了研发活动,大量投资用于探索节能和环保解决方案,进一步巩固了该细分的市场领导地位。

欧洲焊接设备市场中的能源和电力细分

能源和电力细分正在成为欧洲焊接设备市场增长最快的细分,预计在2024-2029年期间增长率约6%。这一卓越增长主要由欧洲向可再生能源的积极转型和绿色能源项目的大量投资推动。Amazon等大型企业正在大幅扩展其在欧洲的可再生能源项目,为该地区的电网增加超过1吉瓦的清洁能源容量。欧洲联盟对清洁能源的承诺通过其大量资金倡议明显可见,包括最近为清洁能源项目启动超过43.6亿美元,其中很大部分分配给清洁技术制造和一般脱碳项目。德国政府为绿色基础设施项目分配超过630亿美元,支持建设9,700公里长的氢气运输管道网络,进一步体现了该地区对可持续能源基础设施的承诺,推动了对先进焊接设备和技术的需求。

最终用户市场细分中的其余细分

欧洲焊接设备市场包括几个其他重要细分,包括建筑和基础设施、石油和天然气、汽车和造船、航空航天和国防以及铁路。建筑和基础设施细分受益于欧洲正在进行的主要基础设施发展项目,而石油和天然气行业继续通过新油田开发和基础设施维护推动需求。汽车和造船细分由于欧洲强大的汽车制造基础和成熟的造船业仍然至关重要。航空航天和国防行业通过其对飞机制造和维护中精密焊接的苛刻要求做出重大贡献。铁路细分虽然市场份额较小,但通过该地区各种高速铁路项目和网络扩建在基础设施发展中发挥重要作用。这些细分中的每一个都为市场动态做出独特贡献,由特定的技术要求和监管标准推动。

地理分析

德国的欧洲焊接设备市场

德国是欧洲焊接设备行业的基石,在2024年占据约32%的市场份额。该国的主导地位由其强劲的汽车和工业部门支撑,这些部门一直推动市场增长。德国不仅是主要消费者,也是焊接机械、设备和添加剂的重要制造商。该国的焊接技术部门受益于大量研发倡议,许多公司与学术机构合作开发创新焊接技术和工艺。德国焊接行业特别在激光焊接设备方面表现出色,由工业应用的增加和新用例的开发推动。汽车行业仍然是激光焊接设备最重要的最终用户之一,而大规模采用也在重工业制造中得到体现,特别是在钢铁公司和铁路中。该国对工业4.0原则的承诺导致数字技术和自动化在焊接工艺中的整合增加,进一步加强了其市场地位。

芬兰的欧洲焊接设备市场

芬兰正在成为欧洲焊接设备行业最具活力的市场之一,预计从2024年到2029年将以约6%的复合年增长率增长。该国的焊接设备市场正在经历由能源和交通基础设施项目扩展推动的重大转型。芬兰通过众多研发倡议对焊接工艺技术创新的承诺显而易见。该国已将自己定位为智能焊接技术的世界领导者,特别是在自动化和机器人焊接系统方面。芬兰公司在开发结合人工智能和机器学习能力的先进焊接解决方案方面处于前沿。政府在基础设施发展方面的大量投资进一步推动了市场,包括对交通和能源部门的重要分配。该国对可再生能源项目和可持续制造实践的关注为专业焊接设备和技术创造了新机会。

英国的欧洲焊接设备市场

英国的焊接设备市场展现出卓越的韧性和创新,特别是在先进制造业部门。该国市场的特点是在基础设施项目方面的大量投资,包括交通、能源和电信,推动了对焊接设备和耗材的巨大需求。英国的汽车行业显示出令人鼓舞的增长,连续数月扩张并在电动汽车制造设施方面进行重大投资。造船业也成为关键驱动力,得到造船信贷担保计划等政府倡议的支持。该市场受益于对研发的强烈关注,众多机构和公司在创新焊接技术方面合作。英国对可持续制造实践和节能解决方案的重视导致先进焊接技术的采用增加,特别是在可再生能源基础设施开发中。

法国的欧洲焊接设备市场

法国在欧洲焊接设备市场保持强势地位,得到其完善的建筑业和强劲的航空航天部门的支持。该国的焊接行业受益于丰富的制造卓越传统,一些公司运营超过一个世纪。法国焊接公司积极参与研发,与学术机构建立伙伴关系以推进焊接技术。该市场的特点是强烈的出口导向,法国公司向全球供应焊接设备和解决方案。法国焊接研究所和法国焊接协会等专业组织在促进技术采用和为行业专业人员提供支持方面发挥关键作用。该国对减少碳排放和增加可再生能源使用的承诺在焊接行业创造了新机会,特别是在太阳能电池板和风力涡轮机的建造中。

其他国家的欧洲焊接设备市场

其他欧洲国家的焊接设备市场展现出多样化的增长模式和技术采用率。意大利、俄罗斯、西班牙和荷兰等国家都为市场格局做出独特贡献。意大利的市场以其对造船和汽车制造等特定应用高质量焊接工具的专业关注为特征。俄罗斯的市场受益于大量基础设施发展项目和对国内制造能力日益增长的关注。西班牙市场在汽车行业应用方面表现出实力,而荷兰在海事应用创新焊接技术方面展现了领导地位。这些市场共同受到自动化趋势增加、对精密焊接技术重视程度提高以及各个最终用户行业需求上升的推动。这些市场的多样性为欧洲焊接设备行业的整体稳健性做出贡献。

竞争格局

欧洲焊接设备市场的顶级公司

欧洲焊接设备市场以Lincoln Electric、ESAB、Fronius、EWM AG和AMADA Weld Tech等知名企业为特色,这些公司通过持续创新和市场存在领导行业。公司越来越专注于开发自动化解决方案和数字控制系统,以提高工业制造应用中的生产率和简化培训流程。该行业通过战略并购见证了持续整合,帮助公司扩大市场覆盖和客户基础。市场领导者在研发方面大量投资以提升其技术能力,特别是在轻质材料焊接设备和可再生能源应用等领域。竞争格局的特点是公司努力通过增强产品功能、改进服务支持和为电动汽车制造和可持续能源基础设施等新兴行业部门提供专业解决方案来区分自己。

该行业见证了制造商和技术提供商之间伙伴关系活动的增加,以增强产品供应和服务能力。公司正在建立战略联盟,以加强其在特定市场部门和地理区域的地位。竞争动态进一步受到众多专注于利基应用和特定行业垂直领域的较小竞争对手的存在影响,为市场的多样化和竞争性质做出贡献。市场参与者越来越强调售后服务和技术支持作为其竞争策略中的关键差异化因素。

欧洲焊接设备行业领导者

Lincoln Electric Holdings Inc.

Kemppi Oy

Elektriska Svetsnings-Aktiebolaget (ESAB)

Fronius International GmbH

Carl Cloos Schweisstechnik GmbH

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2022年10月:Lincoln Electric Holdings, Inc.透露已完成收购Fori Automation, Inc.的协议。通过新的互补能力、增强的规模和全球覆盖,此次收购将加速自动化增长战略。

- 2022年10月:Kemppi推出专为工业使用而创建的X5 FastMig Pulse焊接系统。该模块化焊接解决方案设计用于各种环境,使制造商能够开发最符合其要求的组装方案。

欧洲焊接设备市场报告范围

焊接设备包括焊接机、电源和直接用于执行焊接过程的设备,以及用于快速组装待焊接部件的设备、焊接过程中固定部件的设备,以及包括防止或减少焊接件变形的设备、辅助设备。

报告涵盖了欧洲焊接设备市场的完整背景分析,包括经济评估和各行业对经济的贡献、市场概述、关键细分的市场规模估算、市场细分中的新兴趋势、市场动态、生产统计和地理覆盖。

市场按类型(焊接设备和焊接耗材)、工艺(电弧焊、气体焊接、钎焊和硬钎焊,以及其他工艺[电阻焊、锻造焊接等])、最终用户(建筑和基础设施、石油和天然气、能源和电力、汽车和造船、航空航天和国防、重型工程、铁路和其他最终用户)以及国家(德国、英国、法国、意大利、俄罗斯、芬兰、荷兰、比利时和欧洲其他地区)进行细分。报告为上述所有细分提供欧洲焊接设备市场的市场规模和预测价值(美元)。

| 焊接设备 |

| 焊接耗材 |

| 电弧焊 |

| 气体焊接 |

| 钎焊和硬钎焊 |

| 其他工艺(电阻焊、锻造焊接等) |

| 建筑和基础设施 |

| 石油和天然气 |

| 能源和电力 |

| 汽车和造船 |

| 航空航天和国防 |

| 重型工程 |

| 铁路 |

| 其他最终用户 |

| 德国 |

| 英国 |

| 法国 |

| 意大利 |

| 俄罗斯 |

| 芬兰 |

| 荷兰 |

| 比利时 |

| 欧洲其他地区 |

| 按类型 | 焊接设备 |

| 焊接耗材 | |

| 按工艺 | 电弧焊 |

| 气体焊接 | |

| 钎焊和硬钎焊 | |

| 其他工艺(电阻焊、锻造焊接等) | |

| 按最终用户 | 建筑和基础设施 |

| 石油和天然气 | |

| 能源和电力 | |

| 汽车和造船 | |

| 航空航天和国防 | |

| 重型工程 | |

| 铁路 | |

| 其他最终用户 | |

| 按地理区域 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 俄罗斯 | |

| 芬兰 | |

| 荷兰 | |

| 比利时 | |

| 欧洲其他地区 |

报告中回答的关键问题

欧洲焊接设备市场有多大?

欧洲焊接设备市场规模预计2025年将达到51亿美元,并以4.05%的复合年增长率增长,到2030年达到62.2亿美元。

目前欧洲焊接设备市场规模是多少?

2025年,欧洲焊接设备市场规模预计将达到51亿美元。

欧洲焊接设备市场的关键参与者有哪些?

Lincoln Electric Holdings Inc.、Kemppi Oy、Elektriska Svetsnings-Aktiebolaget (ESAB)、Fronius International GmbH和Carl Cloos Schweisstechnik GmbH是在欧洲焊接设备市场运营的主要公司。

此欧洲焊接设备市场涵盖哪些年份,2024年的市场规模是多少?

2024年,欧洲焊接设备市场规模估计为48.9亿美元。报告涵盖欧洲焊接设备市场历史市场规模年份:2020年、2021年、2022年、2023年和2024年。报告还预测欧洲焊接设备市场规模年份:2025年、2026年、2027年、2028年、2029年和2030年。

页面最后更新于: