巴西金属制造设备市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

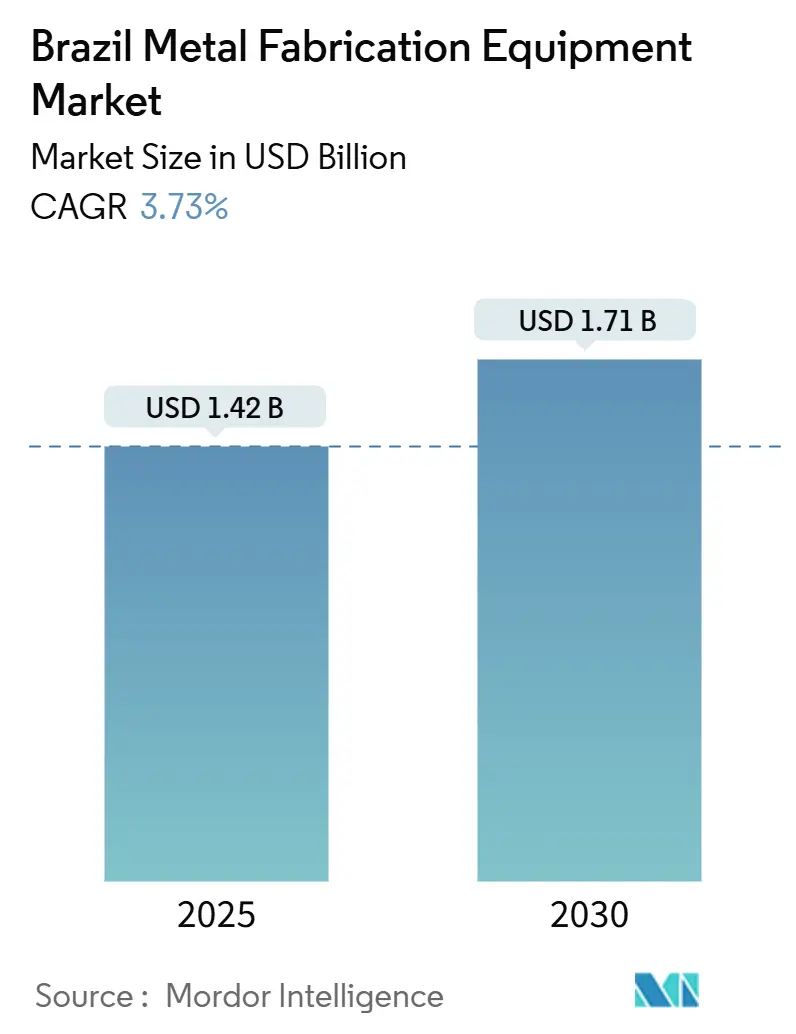

| 市场规模 (2025) | 1.42 十亿美元 |

| 市场规模 (2030) | 1.71 十亿美元 |

| 增长率 (2025 - 2030) | 3.73% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能巴西金属制造设备市场分析

巴西金属制造设备市场在2025年价值14.2亿美元,预计到2030年将达到17.1亿美元,年复合增长率为3.73%。基础设施支出增长、专注于电动和混合动力车型的强劲汽车生产计划,以及密集的盐下层石油天然气开发,正在共同推动对精密加工、切削和焊接系统的需求。PAC 2024-27和Lei do Bem等公共部门计划正在扩大现代化资本的获取渠道,而14%-20%的进口关税保护本地制造商,并赋予国产设备价格优势。随着生产商转向连接式、传感器驱动的操作以减少废料和能源使用,自动化系统的供应增长依然强劲。相反,钢铁原料价格波动、北部和东北部电网可靠性受限,以及熟练数控操作员持续短缺,抑制了短期支出前景。

主要报告要点

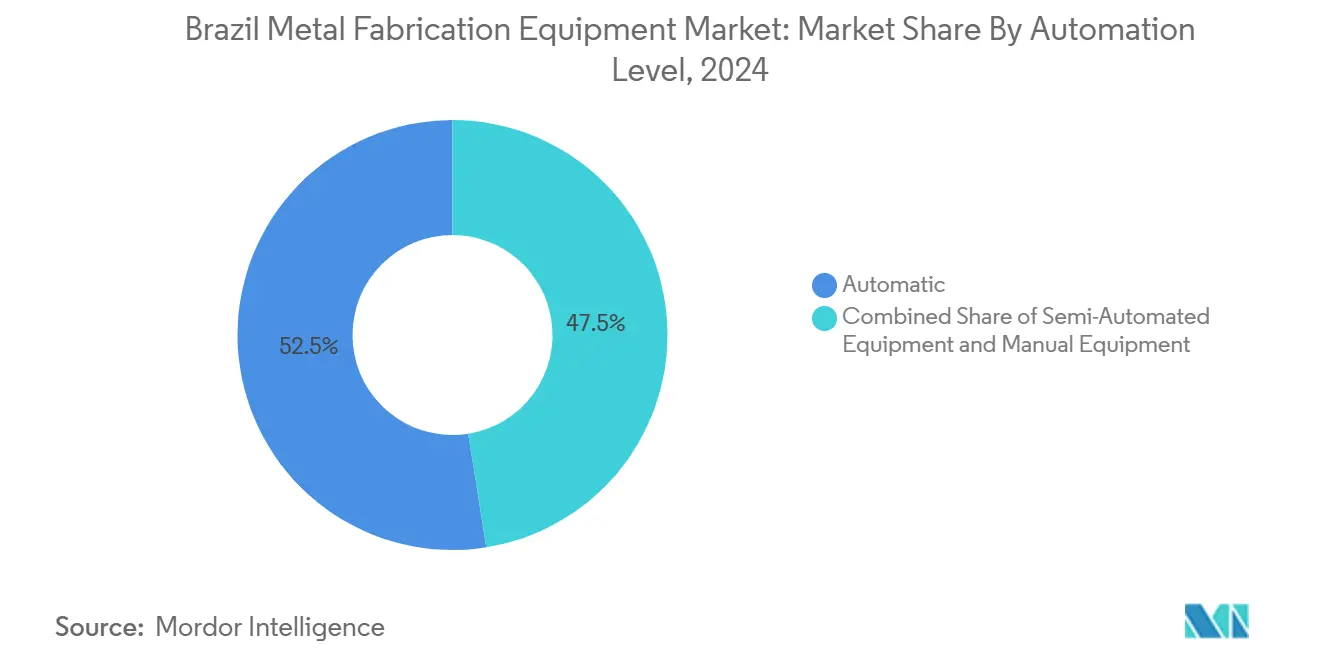

- 按自动化水平,自动化系统在2024年占据巴西金属制造设备市场规模的52.5%,并以4.7%的复合年增长率持续扩张至2030年。

- 按设备类型,加工设备在2024年以42.33%领先巴西金属制造设备市场份额;焊接设备预计以最快的5.2%复合年增长率增长至2030年。

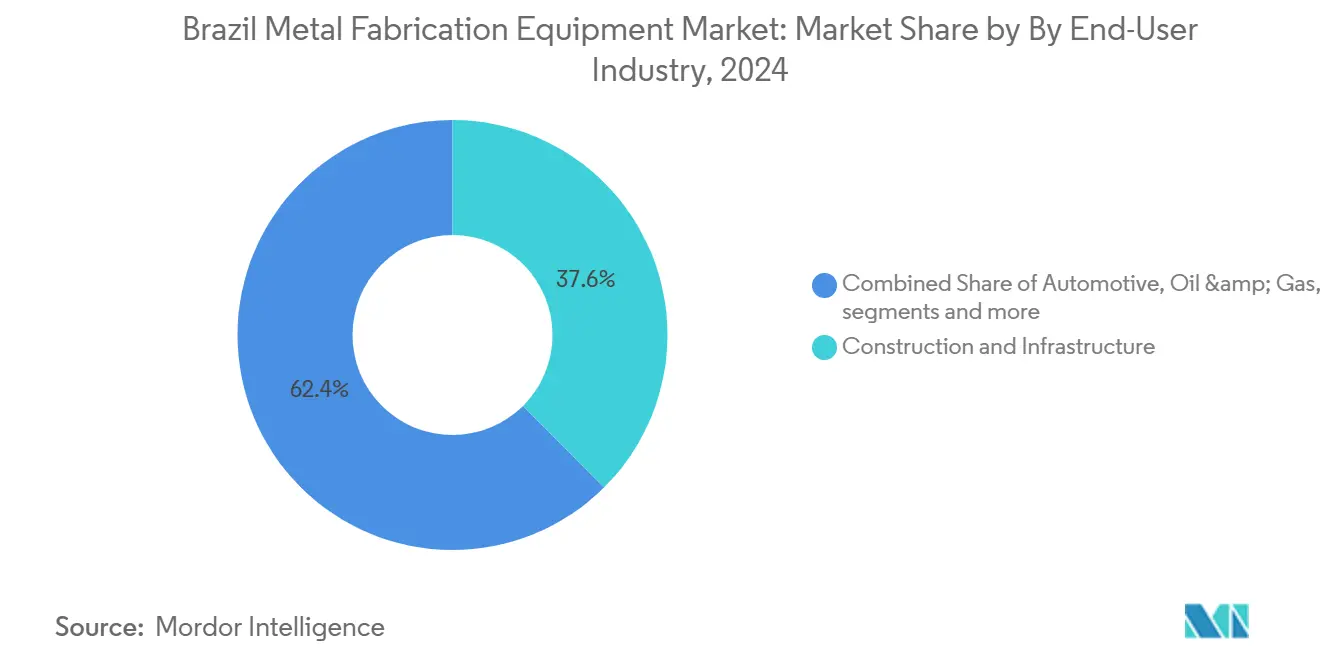

- 按终端用户,建筑和基础设施在2024年占巴西金属制造设备市场规模的37.56%,而多元化的"其他(电子、一般制造、海洋、铁路等)"类别预计以最高的4.8%复合年增长率增长至2030年。

- 按地区,东南部在2024年占据46.78%的收入份额;东北部预计在2030年前实现4.76%的复合年增长率。

巴西金属制造设备市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 盐下层石油天然气油田开发加速推动高规格设备需求 | +0.8% | 东南部、 南部加海上区域 | 中期 (2-4年) |

| 巴西电动汽车/汽车集群扩张刺激数控技术采用 | +0.6% | 东南部、 南部 | 短期 (≤ 2年) |

| PAC 2024-27基础设施管道推动大规模钢铁制造 | +0.5% | 全国, 东北部、北部早期收益 | 中期 (2-4年) |

| Lei do Bem税收激励催化工业4.0投资 | +0.4% | 东南部、 南部、选择性东北部 | 长期 (≥ 4年) |

| FINAME 本地含量要求有利于国产设备采购 | +0.3% | 全国 | 短期 (≤ 2年) |

| 南方共同市场模块出口增长需要产能升级 | +0.2% | 东南部、 南部 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

盐下层石油天然气油田开发加速推动高规格设备需求

巴西石油公司计划在1020亿美元支出计划下到2028年钻探280口新井,这推动了对超高公差切削和焊接系统的前所未有需求,这些系统处理用于海底管道和浮式生产装置的耐腐蚀合金[1]World Oil Staff, "Petrobras Pre-Salt Program Drives Offshore Equipment Boom," WorldOil, worldoil.com。Constellation Oil Services报告钻井平台日费率接近50万美元,这证明了对优质设备的需求。天达和挪威国家石油公司最近为Raia项目交付了83,000吨钢管,凸显了东南部对尖端制造的持续需求。

巴西电动汽车/汽车集群扩张刺激数控技术采用

汽车制造商已宣布超过60亿美元的新工厂升级投资用于生产电动车型。仅通用汽车就承诺到2029年投资14亿美元,而丰田拨出22.2亿美元(其中包括到2026年的10亿美元)用于本地化定制车辆。精密数控机床是新型电池组框架和轻量化底盘部件的核心,推动了圣保罗和巴拉纳州的订单增长。

PAC 2024-27基础设施管道推动大规模钢铁制造

增长加速计划拨出1866亿巴西雷亚尔(354.5亿美元)用于全国工业数字化,并从东北投资基金中分配8.16亿雷亚尔(1.5504亿美元)用于长期延误的Transnordestina铁路[2]Secretariat for Industry, "Digitaliza Brasil: R$186,6 Bi Em Incentivos," Brazilian Government, gov.br。大型桥梁梁、轨道车和车站结构需要厚板成形线和多焊炬龙门式切削单元,推动了拥有重型产品组合的设备供应商。

Lei do Bem税收激励催化工业4.0投资

申请Lei do Bem扣除的公司可收回高达34%的合格研发支出,大幅降低自动化、传感器集成和数据分析升级的净成本。学术研究显示参与者在创新方面明显超越同行,但迄今为止仅有0.7%的符合条件企业使用了该优惠。更广泛的采用将释放广泛的现代化浪潮,特别是在中等规模的机加工车间中。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响% | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 钢铁原料价格波动压缩资本支出预算 | -0.7% | 全国, 东南部、南部严重 | 短期 (≤ 2年) |

| 北部/东北部电网不稳定限制大功率机器运行时间 | -0.4% | 北部、 东北部 | 中期 (2-4年) |

| 数控技能人才短缺抑制自动化投资回报率 | -0.3% | 全国, 集中在东南部、南部 | 长期 (≥ 4年) |

| 进口关税推高先进设备成本 | -0.2% | 全国 | 短期 (≤ 2年) |

| 来源: Mordor Intelligence | |||

钢铁原料价格波动压缩资本支出预算

线圈价格波动和反倾销政策变化正在为规划新产线的工厂创造预算不确定性。盖尔道将其五年支出目标削减至92亿雷亚尔(17.5亿美元),归咎于与廉价亚洲进口产品相关的利润率压缩。安赛乐米塔尔同样暂停了其João Monlevade扩建项目,拖延了重型压力机和自动轧辊磨床的订单。

北部/东北部电网不稳定限制大功率机器运行时间

帕拉州和马拉尼昂州的电压骤降对大负荷激光切割机和感应加热焊接站每次停机造成平均7364美元的损失。企业推迟采购多千瓦光纤激光机器,直到可靠性改善。

细分分析

按自动化水平:自动化设备推动数字化转型

自动化系统在2024年占据巴西金属制造设备市场52.5%的份额,收入以4.7%的复合年增长率增长至2030年。当集成机器人技术减少返工和废料时,工厂主看到不到三年的投资回收期。半自动机器在采取模块化升级路线的中型企业中仍然受欢迎,而全手动工作台在工匠车间和复杂不锈钢表面处理中仍有存在。

政府1866亿雷亚尔(354.5亿美元)的数字化资金和Brasil Mais Produtivo计划为小型制造商分配的5.6亿雷亚尔(1.064亿美元)正在加速控制系统改造和传感器部署。尽管如此,索罗卡巴地区的调查发现只有46%的企业熟悉核心工业4.0概念。这一差距表明,随着意识普及计划的扩展,自动化设备采用还有很长的路要走。

备注: 购买报告后可获得所有单个细分的细分份额

按设备类型:加工主导地位与焊接创新并存

加工设备在2024年占据巴西金属制造设备市场42.33%的份额,反映了该国在发动机、变速箱和农业机械的车削、铣削和钻孔方面的深厚传统。该细分的巴西金属制造设备市场规模预计将随着电动汽车相关轻量化部件而攀升。与此同时,焊接设备收入以5.2%的复合年增长率增长,由专为海上合金钢定制的多工艺电源引领。

FEIMEC 2024的参展商突出展示了将数控铣床与在线机器人焊接和AI驱动检测相结合的集成单元,推动该行业朝着端到端数字化生产线发展。切削和成形机械继续与整体市场增长保持同步,因为建筑行业对板材剪切机和压力制动机的订单与铁路和港口升级保持同步。

按终端用户行业:建筑领导地位与多元化并存

建筑和基础设施在2024年代表37.56%的需求,这得益于PAC 2024-27为高速公路、地铁和灌溉渠道的支出。该细分去年占重型压力制动机和埋弧焊龙门架公共采购交易的一半。汽车和交通仍然是第二大买方群体,受到为现有集群新电气化车辆生产线拨出的60亿美元推动。

多元化的"其他"细分包括电子、一般制造、海洋、铁路,显示最快的4.8%复合年增长率,因为巴西在Brazil Semicon法案下追求半导体自给自足,沿海造船厂改装用于海上风电部件制造。为农业综合企业服务的重型机械供应商也推动了对大容量立式车床的持续订单。

备注: 购买报告后可获得所有单个细分的细分份额

按地区:东南部主导地位与东北部崛起

东南部在2024年占据巴西金属制造设备市场收入的46.78%,这得益于圣保罗和米纳斯吉拉斯州密集的汽车、钢铁和资本货物走廊。盖尔道在米纳斯州平板钢生产线50亿雷亚尔(9.5亿美元)的现代化改造支持了对卷材加工设备的持续需求。南部通过库里蒂巴的汽车基地和多元化机械出口保持牵引力。

东北部预计到2030年实现4.76%的复合年增长率,因为Transnordestina铁路重振结构钢需求,新物流枢纽吸引制造业迁移。与塞阿拉州和伯南布哥州港口区自由贸易制度相关的激励措施降低了进口子组件的到岸成本,从而推动了模块最终装配的设备投资。中西部受益于谷物收割机制造增长,而北部尽管存在持续的电网障碍,但仍利用与采矿相关的尖端破碎机。

地理分析

巴西金属制造设备市场显示出明确的工业心脏地带,但正在逐渐向北扩散。东南部仍然是中心,2024年份额为46.78%,这是因为集成供应链和熟练劳动力池。安赛乐米塔尔18亿美元的项目用于提升平板产品能力和质量,凸显了连接贝洛奥里藏特和桑托斯地带持续的资本支出磁力[3]ArcelorMittal Brazil, "Flat-Steel Upgrade Program Advances," ArcelorMittal, corporate.arcelormittal.com。

南部通过南里奥格兰德州和圣卡塔琳娜州的车辆和白色家电集群保持第二位地位。中西部的马托格罗索州和戈亚斯州显示出稳定的板材轧制和激光管线采购,这些设备为服务不断扩大的大豆和玉米前沿的农机具枢纽提供支持。

东北部的增长轨迹突出。最近从东北投资基金拨出的8.16亿雷亚尔(1.5504亿美元)用于推进1200公里的Transnordestina铁路,释放了对梁钻孔生产线、数控等离子台和重型型材弯曲机的订单。伯南布哥州和巴伊亚州的钢铁制造商也在海上风电租赁区块开放时竞标风塔段。

北部的帕拉州矿山正在扩大铝土矿和铜的产能,促使采购耐磨板等离子切割机和机器人辅助切削站。尽管如此,电力质量和物流阻碍了多千瓦光纤激光器的更广泛采用,导致一些买家指定冗余UPS系统或柴油备用发电。

竞争格局

竞争格局

竞争仍然相对分散。德马吉森精机、通快、天田、林肯电气、伊萨、海宝、百超等全球主要厂商在高端数控、激光和多工艺焊接生产线方面领先。包括BMA Brasil Equipamentos和Romi在内的国内企业利用FINAME评分优势向成本敏感的压力制动机和手动车床买家供货。设备招标越来越要求集成物联网仪表板,推动所有供应商嵌入边缘分析和OPC UA连接性。

战略举措说明了对本地政策的适应。通快与圣保罗集成商成立合资企业,提高2D激光切割机的本地含量并获得补贴信贷。德马吉森精机在库里蒂巴设立零部件和培训中心,缩短主轴重建的交货时间,而伊萨在康塔任开设机器人演示单元,交叉销售切割炬和协作焊接臂。

空白机会集中在海上合金焊接、现场管道屈曲包覆和钻井部件增材修复方面。很少有供应商将100+千瓦电源与适用于海底线轴基地的自动焊缝跟踪相结合,为先行者提供了获得有利可图服务合同的空间。预计2026年实施新的商品和服务税将压缩软件相对于硬件的有效进口成本,有利于拥有强大数字工具箱的供应商。

巴西金属制造设备行业领导者

-

BMA Brasil

-

科尔法克斯

-

德马吉森精机

-

通快集团

-

天田株式会社

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:补充法律214/2025建立了巴西新的商品和服务税、商品和服务贡献税和选择性税制度,重塑了金属制造设备的间接税。

- 2024年12月:联邦政府承诺5466亿雷亚尔用于推动可持续农工业链,提升对本地生产农业机械的需求。

- 2024年11月:天达和挪威国家石油公司完成了为圣保罗90亿美元Raia海上天然气项目制造的83,000吨管道。

- 2024年8月:安德里茨启动了苏珊诺255万吨/年桉树浆厂,这是世界上最大的单线工厂,展示了先进的制造技术。

巴西金属制造设备市场报告范围

报告涵盖了巴西金属制造设备市场的完整背景分析,包括对国民账户、经济的评估,以及各细分市场的新兴市场趋势、市场动态的重大变化和市场概述。

| 自动化 |

| 半自动设备 |

| 手动设备 |

| 切削(激光、等离子、水射流、氧燃等) |

| 加工(车床、铣床、钻床等) |

| 成形(压力制动机、弯曲机等) |

| 焊接(电弧焊、激光焊等) |

| 其他设备类型(精加工、搬运、工具等) |

| 汽车与交通 |

| 建筑与基础设施 |

| 石油天然气/能源 |

| 航空航天与国防 |

| 重型机械与工业设备 |

| 其他(电子、一般制造、海洋、铁路等) |

| 东南部(Sudeste) |

| 南部(Sul) |

| 东北部(Nordeste) |

| 北部(Norte) |

| 中西部(Centro-Oeste) |

| 按自动化水平 | 自动化 |

| 半自动设备 | |

| 手动设备 | |

| 按设备类型 | 切削(激光、等离子、水射流、氧燃等) |

| 加工(车床、铣床、钻床等) | |

| 成形(压力制动机、弯曲机等) | |

| 焊接(电弧焊、激光焊等) | |

| 其他设备类型(精加工、搬运、工具等) | |

| 按终端用户行业 | 汽车与交通 |

| 建筑与基础设施 | |

| 石油天然气/能源 | |

| 航空航天与国防 | |

| 重型机械与工业设备 | |

| 其他(电子、一般制造、海洋、铁路等) | |

| 按地区 | 东南部(Sudeste) |

| 南部(Sul) | |

| 东北部(Nordeste) | |

| 北部(Norte) | |

| 中西部(Centro-Oeste) |

报告中回答的关键问题

巴西金属制造设备市场的当前价值是多少?

市场在2025年为14.2亿美元,预计到2030年将达到17.1亿美元。

哪个设备细分领先巴西金属制造设备市场?

加工设备占最大的42.33%份额,而焊接设备是增长最快的细分,复合年增长率为5.2%到2030年

自动化在巴西金属制造行业中有多重要?

自动化系统已占收入的52.5%,并以4.7%的复合年增长率扩张,反映出向工业4.0采用的强劲转移。

哪个地区显示金属制造设备需求增长最快?

东北部预计到2030年年增长4.76%,受主要铁路和港口项目推动。

哪些政府激励支持设备现代化?

Lei do Bem为研发和技术支出提供税收扣除,而FINAME为高本地含量机器提供补贴融资。

设备买家面临的主要挑战是什么?

钢铁价格波动、技能人才短缺、先进机械进口关税以及北部地区电力供应不稳定是近期投资的主要障碍。

页面最后更新于: