欧洲自助存储市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 28.09 十亿美元 |

| 市场规模 (2030) | 34.21 十亿美元 |

| 增长率 (2025 - 2030) | 4.07% CAGR |

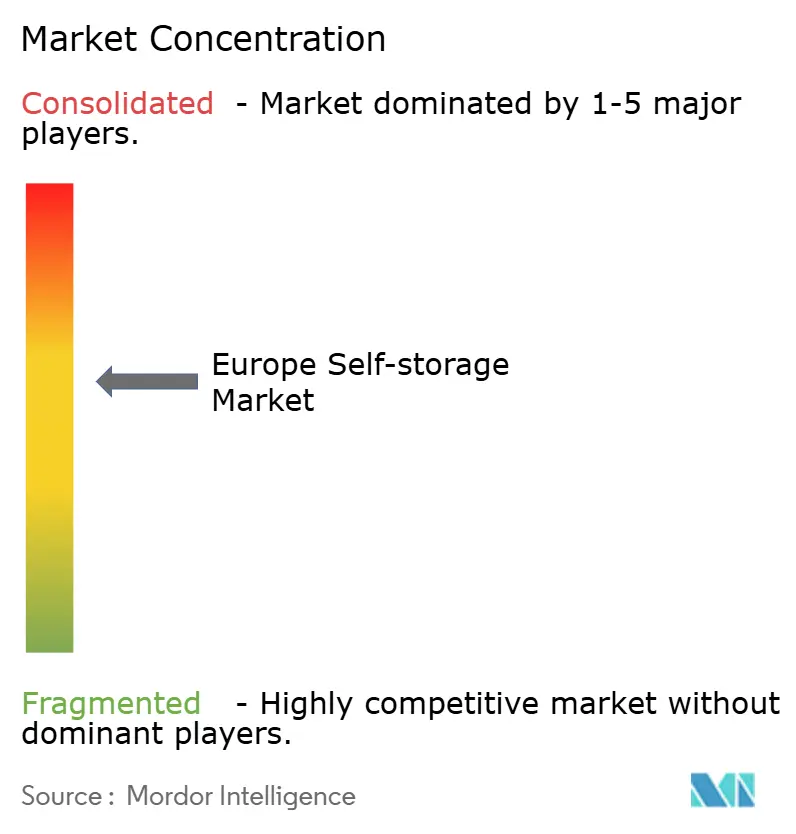

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence欧洲自助存储市场分析

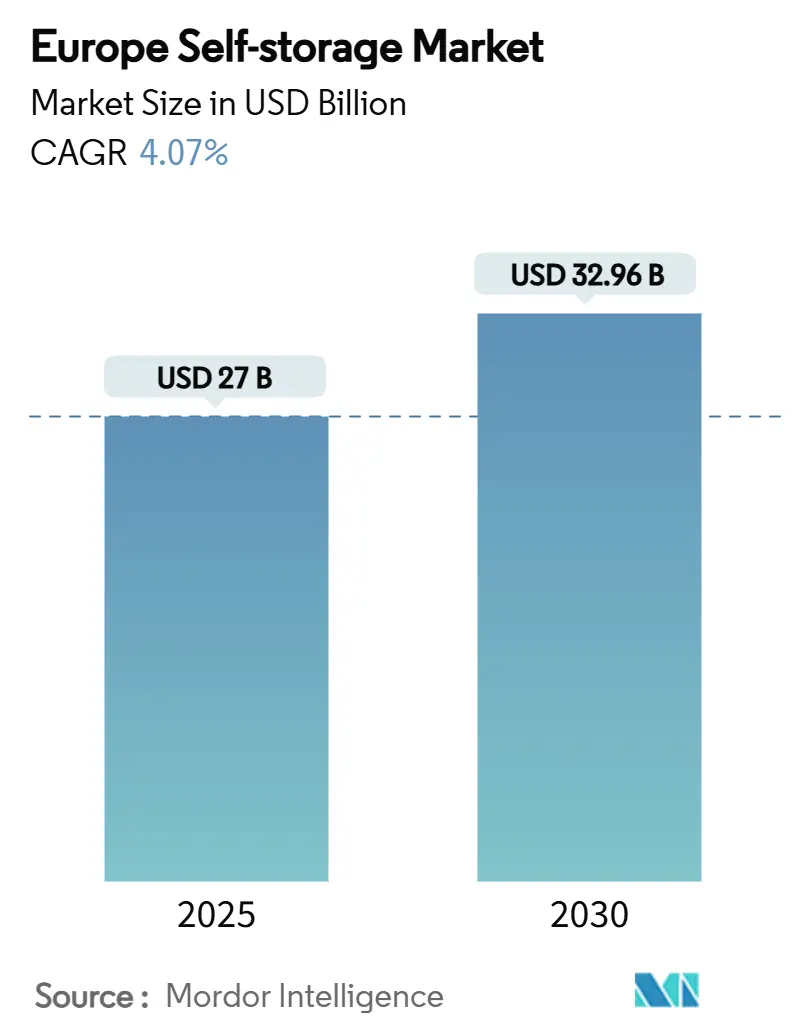

欧洲自助存储市场在2025年达到270亿美元,预计到2030年以4.07%的复合年增长率达到329.6亿美元。增长依赖于稳定的城市人口增长、不断上升的住宅流动性,以及将存储资产视为基础设施而非外围房地产投资的机构资本流入。伦敦、巴黎、柏林等一线城市的城市压缩,加上老龄人口缩小居住面积,使入住率和租金水平在经济周期中保持弹性。中小型电商企业越来越多地采用微仓储策略,而学生和外籍人士的流动性提供可预测的季节性需求。气候政策驱动的改造虽然成本高昂,但提高了能源效率,并创造了一个提升合规设施收益的高端市场

关键报告要点

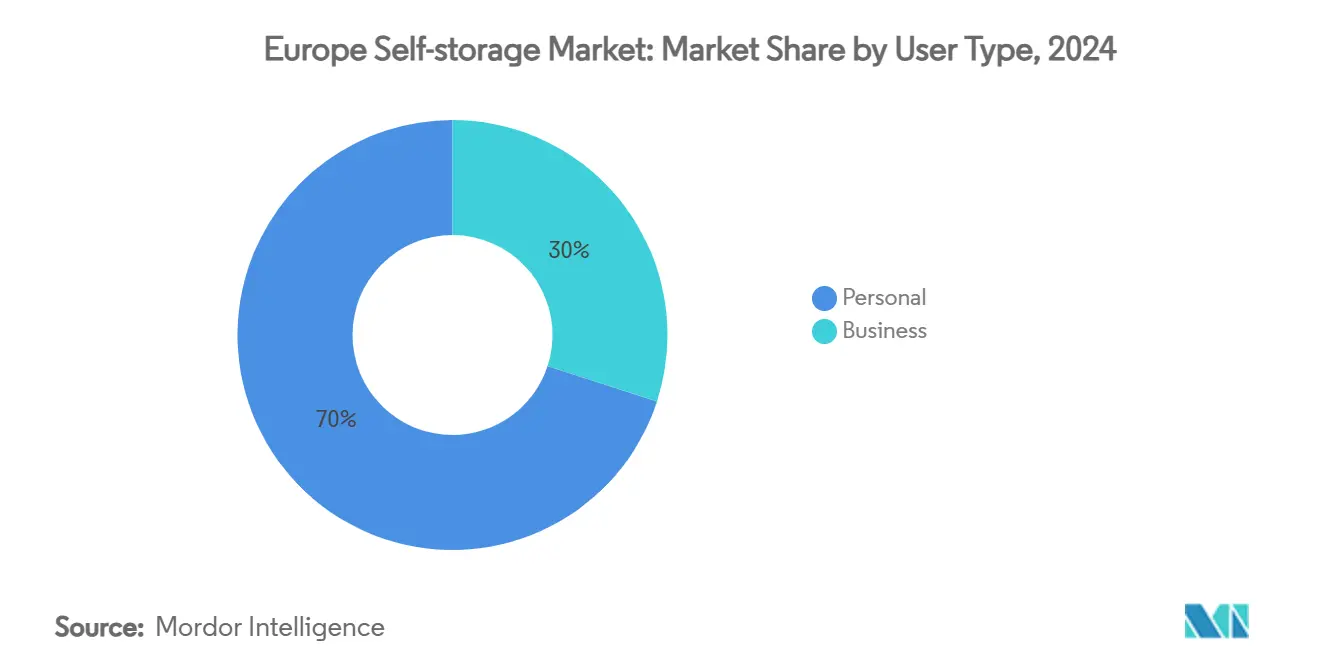

- 按用户类型,个人用户在2024年占欧洲自助存储市场份额的70%;企业用户到2030年以7.5%的复合年增长率增长。

- 按存储类型,非恒温控制单元在2024年占收入的60%,而恒温控制单元到2030年以9%的复合年增长率增长。

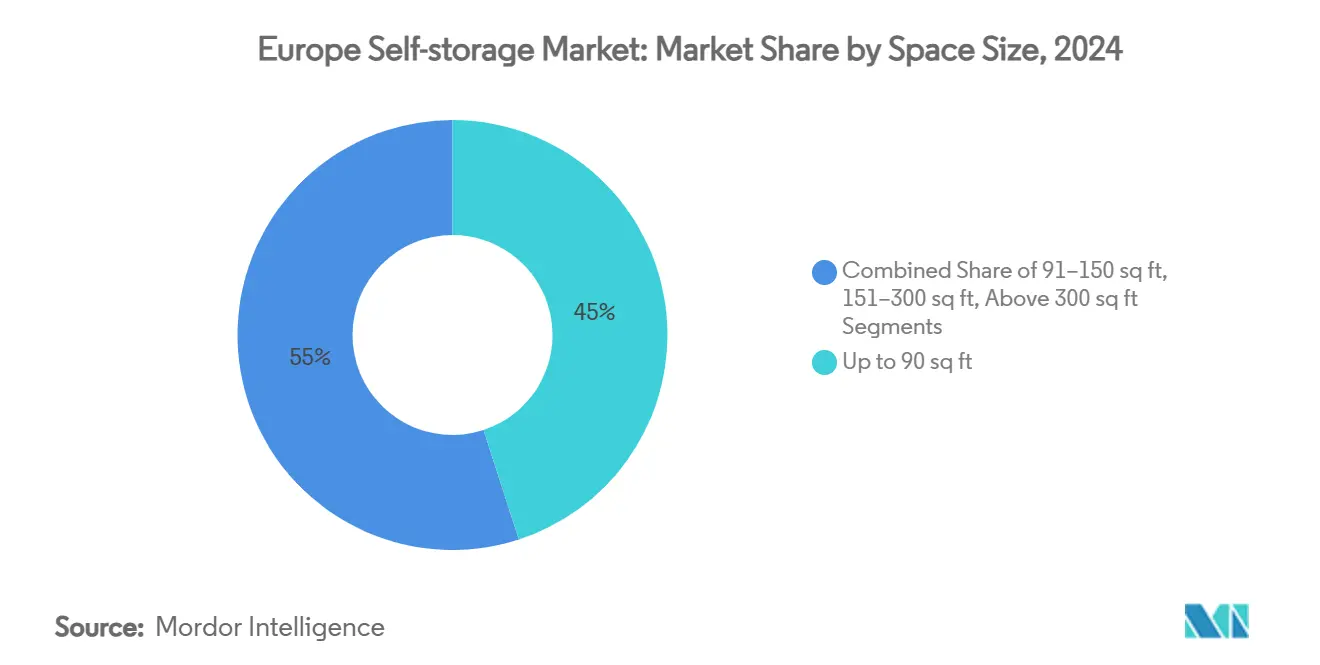

- 按空间大小,90平方英尺以下的单元在2024年占欧洲自助存储市场规模的45%;151-300平方英尺单元以8%的复合年增长率增长最快。

- 按应用,家用物品在2024年以62%的份额占主导地位;电商微配送到2030年应保持10.2%的复合年增长率。

- 按国家,英国在2024年以34%的收入份额领先,而西班牙预计以8.3%的复合年增长率增长。

- Shurgard、Safestore、Big Yellow和Access Self Storage在2024年共同控制了约28%的已占用建筑面积。

欧洲自助存储市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 城市压缩和微型居住 | +0.8% | 英国、法国、德国核心城市 | 中期(2-4年) |

| 老龄人口缩小居住面积 | +0.6% | 德国、意大利、英国 | 长期(≥4年) |

| 电商中小企业繁荣 | +0.9% | 英国、荷兰 | 短期(≤2年) |

| 学生和外籍人士流动性 | +0.4% | 申根大学枢纽 | 中期(2-4年) |

| 混合办公家庭办公室杂物 | +0.5% | 主要都市区 | 短期(≤2年) |

| 机构投资者兴趣 | +0.7% | 英国、德国、法国、荷兰 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

城市压缩和微型居住

不断上涨的土地价格缩小了平均城市住宅面积,促使居民将当地存储设施视为外部"房间"。英国在三年内开设了100多个新综合体,年收入10亿英镑,租户储存家具和季节性用品。混合租赁和24/7数字访问进一步将这项服务嵌入日常城市生活中。

老龄人口从大房屋缩小居住面积

德国、意大利和英国的老年房主正转向较小的住宅,对传家宝和大型家具产生临时存储需求。经合组织预测显示,到2050年,65岁以上人群将达到G7城市居民的25%,锁定了持久的、基于需求的客户群

电商中小企业繁荣推动灵活微仓储

欧洲快速商务收入预计到2025年将增长三倍至720亿欧元,但传统仓库对中小企业来说仍然过大。设施现在集成条码库存应用程序、最后一英里快递站和灵活租赁期限,将闲置单元转换为盈利的微配送节点

学生和外籍人士流动性

跨境教育和工作签证转化为学期存储高峰。铁路走廊和机场附近的运营商宣传学期套餐和多语言合同,捕获这个每学年可预测续约的流动群体。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的北欧消防安全法规 | −0.3% | 挪威、瑞典、芬兰 | 中期(2-4年) |

| 历史核心区合适的工业用地稀缺 | −0.4% | 欧洲遗产城市中心 | 长期(≥4年) |

| 与通胀挂钩的租金上限 | −0.2% | 法国、西班牙 | 短期(≤2年) |

| 欧盟能源效率改造要求 | −0.5% | 欧盟范围内 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

严格的消防安全法规

北欧规定要求先进的抑制系统和经过验证的风险评估,使转换预算增加高达25%并延迟市场进入

提高的能源效率要求

建筑能源性能指令要求非住宅物业到2030年达到E级,迫使较小业主难以资助的暖通空调和保温改造

细分分析

按用户类型:个人需求支撑增长

个人用户在2024年占欧洲自助存储市场收入的70%。家庭搬迁、微型居住和退休缩小居住面积确保了在宏观冲击期间稳定入住率的长期合同。企业群体虽然较小,但以每年7.5%的速度增长,因为中小企业采用按需付费的库存空间。运营商现在定制双品牌策略--为个人提供生活方式信息,为企业提供一站式物流功能--以有效货币化两个流。

预计到2030年,与个人租赁相关的欧洲自助存储市场规模将在数字预订平台简化短周期预订的帮助下保持主导份额。同时,随着电商渗透在周边城市加深,快递取件、货架和保险等交叉销售服务提升了每个企业客户的平均收入。

按存储类型:恒温控制获得溢价

由于装修成本较低,非恒温单元在2024年提供了60%的欧洲自助存储市场份额。然而,以9%复合年增长率增长的恒温控制库存支撑了利润率扩张,因为传感器、暖通空调和更严格的访问控制使费用比标准房间高25-40%。 2024"年欧洲自助存储行业报告",cbre.co.uk">[3]<span class="tooltip-text">CBRE,

90平方英尺以下的单元在2024年占据45%的市场份额,反映了欧洲的城市密度以及个人用户和微型企业对较小存储需求的普遍性。这种主导地位与微型居住趋势和不断增长的城市居民群体相符,他们需要最少的存储空间来存放季节性物品、文件和溢出物品。中等大小的单元(151-300平方英尺)到2030年以8%的复合年增长率增长最快,表明客户向更大存储解决方案的迁移,因为企业扩张和个人存储需求演变。

空间大小分布揭示了市场成熟,因为客户制定了超越基本溢出需求的更复杂存储策略。较小单元提供入门级定价,吸引新客户,而中等大小单元捕获扩张企业和存储需求增长的客户。91-150平方英尺和300平方英尺以上的细分市场服务专门需求,包括企业库存存储和主要生活转变。CBRE的2024年行业报告指出,欧洲设施在提供多样化单元大小时平均入住率更高,表明最优设施设计结合多种大小类别以最大化利用率。这种细分模式使运营商能够捕获不同生命周期阶段的客户,同时通过战略单元组合规划优化每平方英尺收入。

备注: 购买报告后可获得所有单独细分市场的份额

按应用:家用物品基础支持电商增长

家用物品存储在2024年占据62%的市场份额,代表了该行业在搬迁、缩小居住面积和季节性存储需求期间为个人用户提供服务的核心应用。这种主导地位反映了自助存储在支持欧洲流动人口和空间受限的城市居住安排中的基本作用。电商微配送正成为到2030年以10.2%复合年增长率增长最快的应用,由中小企业增长和城市地区分布式库存管理需求推动。

文件和档案存储为需要安全、有组织存储重要文件和记录的专业和个人客户提供服务,而车辆存储解决城市停车限制和季节性车辆需求。应用多样性为运营商提供多种收入流,并减少对任何单一客户群体的依赖。电商微配送代表最重要的增长机会,欧洲快速商务市场预计到2025年达到720亿欧元。这种应用需要专门服务,包括包裹处理、库存管理系统和灵活访问安排,使运营商能够在服务高增长客户群体时收取溢价。

地理分析

英国在2024年保持34%的市场份额,受益于成熟的市场意识、密集的城市人口和涵盖主要都市区的成熟运营商网络。英国市场领导地位源于早期采用自助存储概念、有利的区划法规和高住宅流动率,创造持续需求。西班牙成为到2030年以8.3%复合年增长率增长最快的市场,由城市化、旅游基础设施发展和西班牙消费者对存储解决方案接受度的增长推动。

德国、法国和意大利代表具有温和增长率的重要市场,每个市场都基于当地人口和经济条件提供独特机会。德国受益于老龄化人口和高可支配收入,而法国通过限制定价灵活性的租金价格控制面临监管限制。地理分布反映了不同的市场成熟度水平,英国代表发达市场,而西班牙和其他新兴市场提供更高的增长潜力。CBRE的2024年报告显示,英国、法国、德国和西班牙共同占欧洲设施的68%,突出了主要经济体的市场集中度。这种地理模式表明在服务不足的市场中存在扩张机会,而成熟市场专注于运营优化和服务增强。

英国在2024年占据34%的市场份额,通过卓越的基础设施密度和支持溢价定价策略的客户意识水平,保持其作为欧洲最发达自助存储市场的地位。英国市场领导地位反映了数十年的市场发展、有利的监管环境和在经济周期中创造持续需求的高住宅流动率。该市场受益于机构投资流入,Access Self Storage潜在的10亿英镑销售吸引了包括TPG和Aermont Capital在内的主要投资者,展示了该行业向核心房地产资产类别的演变。最近的发展包括Big Yellow以1000万英镑收购阿伯丁,最初收益率6%,预计在设施整合到其数字平台后达到9%。《卫报》报告,英国在3年内开设了100多个新存储综合体,年收入10亿英镑,因为该行业解决了住房危机驱动的空间解决方案需求。然而,成熟市场在优质城市位置面临供应限制和加剧的竞争,这对租金增长率造成压力。

西班牙代表到2030年以8.3%复合年增长率增长最快的欧洲市场,由城市化趋势、旅游基础设施发展和传统家庭导向生活安排中消费者对存储解决方案接受度的演变推动。与北欧市场相比,西班牙增长受益于相对较低的市场渗透率,为国内和国际运营商创造了重大扩张机会。该市场通过加泰罗尼亚的租金控制立法面临监管复杂性,该立法限制指定紧张区域的租金增长,尽管这些主要影响住宅而非商业存储应用。旅游季节性为存储服务创造独特的需求模式,特别是在沿海地区,季节性居民需要临时存储解决方案。西班牙市场的增长轨迹反映了更广泛的南欧向存储采用的趋势,因为城市化和生活方式变化推动了对灵活空间解决方案的需求。

德国、法国和意大利共同代表具有温和增长率的重要市场,每个市场都基于当地人口转变和监管环境提供独特机会。德国受益于老龄化人口和高可支配收入,为缩小居住面积相关的存储服务创造持续需求,而法国通过政府施加的3.5%年租金增长上限面临定价限制,限制了运营商的灵活性。意大利的市场发展滞后于北欧国家,但随着城市化和家庭结构变化创造存储需求而显示潜力。Shurgard在巴黎地区的930万欧元收购展示了尽管面临监管挑战但对法国市场的持续投资。这些市场受益于推动设施现代化和运营改进的欧盟能源效率要求,尽管合规成本为较小运营商创造了障碍。地理多样性为运营商提供投资组合多元化机会,同时需要解决不同监管和文化环境的本地化策略。

竞争格局

Shurgard以339家门店覆盖170万平方米排名榜首,追求以城市为中心的足迹,其中93%的物业位于主要都市区内。Safestore和Big Yellow紧随其后,每家都整合非接触访问应用程序、动态定价引擎和太阳能安装以提升净营业收入。Access Self Storage潜在的10亿英镑销售凸显了日益加剧的机构兴趣,并可能引发进一步的整合轮次。[1]Inside Self Storage,"主要投资者竞相收购Access Self Storage",insideselfstorage.com

技术平台现在支撑竞争优势。Storable在2024年处理了8200万笔租金支付,使运营商摆脱手动计费,并启用算法客户保留活动。[2]Modern Storage Media,"Storable报告其2024年自助存储影响",modernstoragemedia.com 跨境收购者如南非的Stor-Age利用与私人股本基金的合资企业在英国快速扩张。基于集装箱的移动存储新进入者吸引寻求门到门便利的城市千禧一代,但其资本密集度和较低密度使市场渗透率保持温和。

欧洲自助存储行业领导者

-

Shurgard Self Storage SA

-

Self Storage Group ASA

-

Safestore Holdings PLC

-

Big Yellow Group PLC

-

SureStore Ltd

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年1月:Access Self Storage在摩根大通顾问下,吸引TPG、Aermont Capital和Shurgard等投标者进行传言中的10亿英镑销售。

- 2024年7月:Big Yellow以1000万英镑购买阿伯丁53,000平方英尺的地块,目标是整合后9%的收益率。

- 2024年5月:Stor-Age以5900万英镑收购四个英国地点,使英国总支出超过1亿英镑。

- 2024年4月:Shurgard以930万欧元购买巴黎地区第二个设施,指定890万欧元用于重新开发。

欧洲自助存储市场报告范围

自助存储设施允许人们租用和存储任何家庭或商业物品。存储空间的租赁协议,通常称为存储单元,是按月协议。自助存储为用户提供比全服务存储选项更大的控制权,后者限制客户访问其物品并依赖存储提供商维护和管理它们。

该研究追踪关键市场参数、潜在增长影响因素和在行业中运营的主要供应商,这支持预测期内的市场估计和增长率。它还追踪不同欧洲国家的总可出租面积,同时提供市场趋势和关键供应商概况。此外,该研究分析了新冠疫情对生态系统的影响。

欧洲自助存储市场按用户类型(个人和企业)和国家(德国、英国、意大利、法国、荷兰、西班牙、挪威、丹麦、瑞典、欧洲其他地区)进行细分。

市场规模和预测以美元形式提供,涵盖上述所有细分市场。

| 个人 |

| 企业 |

| 恒温控制 |

| 非恒温控制 |

| 90平方英尺以下 |

| 91-150平方英尺 |

| 151-300平方英尺 |

| 300平方英尺以上 |

| 家用物品 |

| 电商微配送 |

| 文件和档案存储 |

| 车辆存储 |

| 德国 |

| 英国 |

| 法国 |

| 意大利 |

| 西班牙 |

| 欧洲其他地区 |

| 按用户类型 | 个人 |

| 企业 | |

| 按存储类型 | 恒温控制 |

| 非恒温控制 | |

| 按空间大小 | 90平方英尺以下 |

| 91-150平方英尺 | |

| 151-300平方英尺 | |

| 300平方英尺以上 | |

| 按应用 | 家用物品 |

| 电商微配送 | |

| 文件和档案存储 | |

| 车辆存储 | |

| 按国家 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 |

报告中回答的关键问题

欧洲自助存储市场的当前规模是多少?

该市场在2025年价值270亿美元,预计到2030年达到329.6亿美元。

哪个国家领导欧洲自助存储市场?

英国在2024年以34%的收入份额占据首位。

恒温控制细分市场增长速度有多快?

恒温控制单元到2030年以9%的复合年增长率增长,超过传统单元。

哪些因素最影响需求?

城市空间限制、缩小居住面积的老年人、电商微仓储和不断增长的学生/外籍人士流动性是主导驱动因素。

页面最后更新于: