欧洲神经刺激设备市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

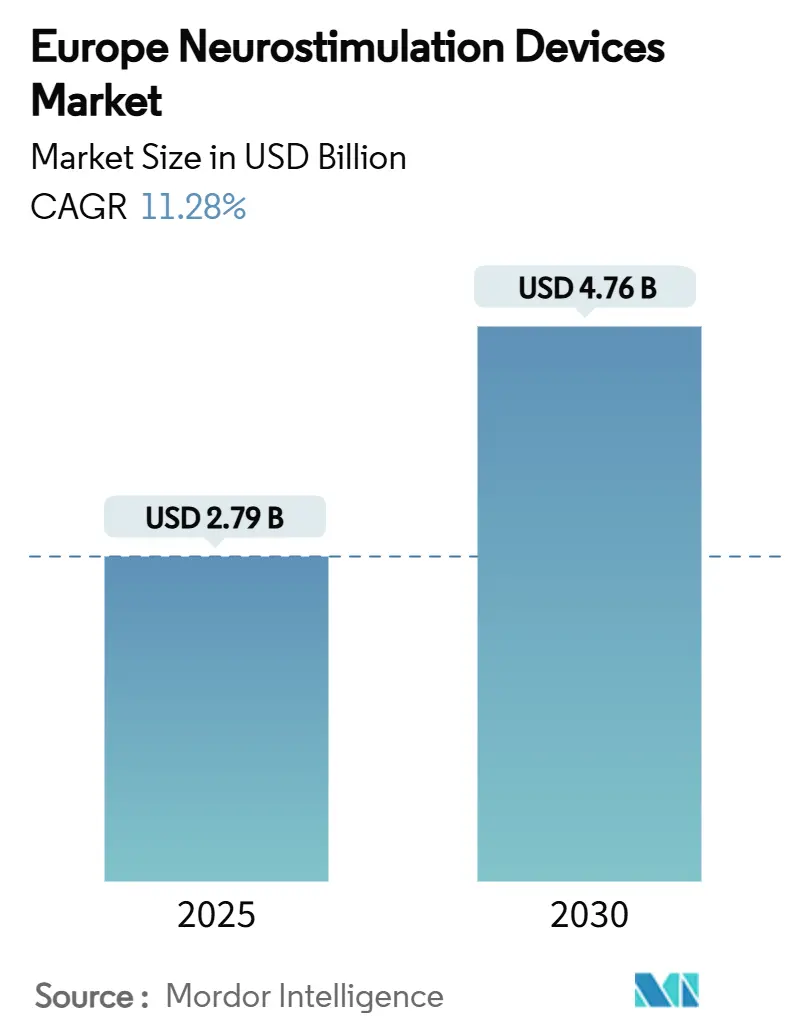

| 市场规模 (2025) | 2.79 十亿美元 |

| 市场规模 (2030) | 4.76 十亿美元 |

| 增长率 (2025 - 2030) | 11.28% CAGR |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多情报欧洲神经刺激设备市场分析

欧洲神经刺激设备市场规模在2025年为27.9亿美元,预计到2030年将达到47.6亿美元,复合年增长率为11.28%。人口老龄化、神经系统疾病负担增加以及稳定的监管支持培育了对先进神经调节选择的需求上升曲线。持续的工程技术进步--特别是AI驱动的闭环系统--提高了治疗精度并扩大了可治疗患者群体。同时,非侵入性替代方案通过降低手术风险、缩短恢复时间和增加门诊及家庭环境的采用而获得市场认知度。以Globus Medical收购Nevro为首的供应商整合加剧,标志着争夺平台广度和数据科学能力的战略竞赛。然而,欧洲特有的稀土元素供应链检查和延长的EU-MDR审查周期增加了成本和调度摩擦,企业必须克服这些困难以保持增长势头。

关键报告要点

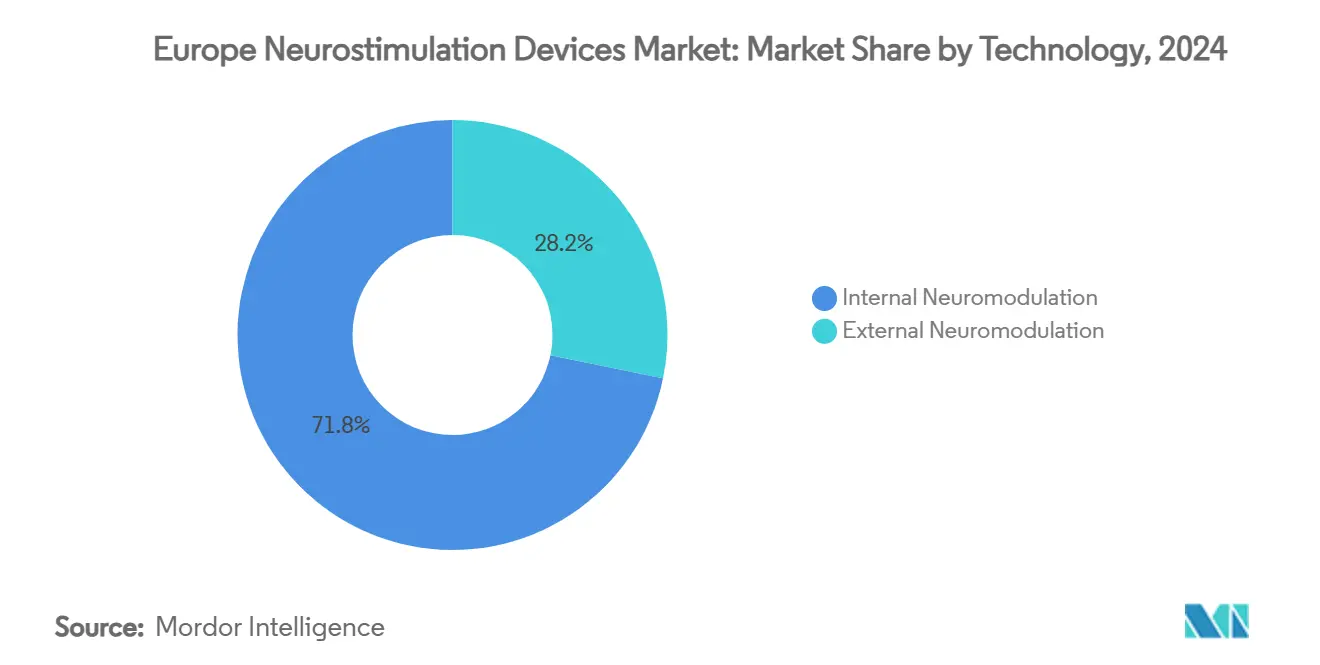

- 按技术分类,内部神经调节在2024年占据71.77%的收入份额;外部神经调节预计在2030年前以11.98%的复合年增长率扩张。

- 按应用分类,疼痛管理在2024年占欧洲神经刺激设备市场规模的39.98%份额,而癫痫预计在2030年前以12.03%的复合年增长率增长。

- 按终端用户分类,医院在2024年占据47.87%的份额;家庭护理预计以12.11%的复合年增长率增长至2030年。

- 按地理区域分类,德国在2024年占据29.91%的份额,而法国预计到2030年将录得最快的12.32%复合年增长率。

欧洲神经刺激设备市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)% 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 人口老龄化与神经系统疾病负担 | +2.1% | 德国、意大利 | 长期(≥4年) |

| 对微创疼痛治疗的需求不断升级 | +1.8% | 西欧→东欧 | 中期(2-4年) |

| 产品快速升级 | +1.2% | 德国、法国、英国 | 短期(≤2年) |

| 通过电商渠道采用家用TENS/TMS设备 | +0.9% | 北欧城市市场 | 中期(2-4年) |

| EU-MDR驱动的传统植入设备更换周期 | +0.8% | 高渗透率欧盟国家 | 短期(≤2年) |

| 阿片类药物减量项目 | +0.7% | 西欧、北欧 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

人口老龄化与神经系统疾病负担

欧洲的人口结构变化提高了帕金森病、癫痫和慢性疼痛的患病率,神经系统疾病现在影响19%的欧洲成年人[1]Pierluigi Diotaiuti , Evaluating the effectiveness of neurofeedback in chronic pain management: a narrative review,

Frontiers in Psychology, frontiersin.org。在瑞典,直接帕金森病护理费用在三个月期间达到每位患者25,649欧元,凸显了国家系统面临的财政压力。预测显示到2050年帕金森病发病率将增加112%,这加剧了对可扩展、经济可持续干预措施的需求[2]Christopher Kruse, Care of Late-Stage Parkinsonism: Resource Utilization of the Disease in Five European Countries,

International Parkinson and Movement Disorder Society, movementdisorders.onlinelibrary.wiley.com。神经刺激设备--因为它们可重复使用、可调节且通常节约阿片类药物--符合付费方控制终生治疗支出同时维持生活质量的需求。随着寿命延长,设备更换和升级周期产生了支撑欧洲神经刺激设备市场弹性扩张路径的经常性收入流。

对微创疼痛治疗的需求不断升级

闭环脊髓刺激(SCS)在欧洲真实世界队列中已将平均疼痛评分从8.2降至2.6,患者满意度达92%,增强了临床信心[3]Harold Nijhuis, Durability of Evoked Compound Action Potential (ECAP)-Controlled, Closed-Loop Spinal Cord Stimulation (SCS) in a Real-World European Chronic Pain Population,

Pain and Therapy, link.springer.com。可逆性和可编程性使SCS区别于消融手术,与现在嵌入西欧疼痛指南的循证阿片类药物替代政策相一致。ECAP控制系统提供客观的神经反馈,允许医生以精确、可重复的增量调节能量。这些特性使神经调节成为药物治疗方案达到平台期时的默认升级步骤,推动稳定的单位需求和来自软件升级的辅助收入。

产品快速升级

创新节奏已经加快,由Nevro的CE标记HFX iQ和美敦力的自适应BrainSense DBS引领,两者都在过去18个月内获得批准。AI层学习患者特异性神经信号并自我调节参数,减少诊所访问次数并提高长期响应率。市场领导者竞相增加MRI兼容性、电池寿命延长和智能手机仪表板,为新进入者设置了更高的技术门槛。更短的升级周期还刷新了安装基础收入,因为当平台承诺可衡量的功能改进时,付费方授权更换,促进了欧洲神经刺激设备市场的发展。

通过电商渠道采用家用TENS/TMS设备

直接面向消费者的门户网站现在销售具有64个预设程序的CE标记TENS设备,匹配诊所级别的多功能性,但成本仅为办公室治疗方案的一小部分。如Nurosym等非侵入性迷走神经刺激器配备远程监控应用程序,为农村和行动不便的用户扩大了接入机会。电商履行加上远程咨询加速治疗启动,特别是在北欧数字化健康生态系统中。消费者对可穿戴设备的熟悉度使家用神经调节概念正常化,并为更先进的处方级设备提供升级漏斗。

限制因素影响分析

| 限制因素 | (~)% 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 不良事件与植入物取出风险 | −1.5% | 全欧洲 | 中期(2-4年) |

| EU-MDR审批时间线冗长 | −0.8% | 所有欧盟成员国 | 短期(≤2年) |

| 设备成本高昂与报销覆盖不均 | −1.2% | 东欧和南欧 | 长期(≥4年) |

| 植入级稀土材料供应链紧缩 | −0.9% | 高科技设备细分市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

不良事件与植入物取出风险

植入物取出手术具有手术风险,平均医院报销费用为39,106美元,促使更严格的患者选择和实时性能监控要求。负面结果侵蚀转诊医生的信心,尽管有越来越多的长期疗效证据,但仍减缓了转换率。监管机构通过加强上市后监督做出回应,要求制造商资助更大规模的登记和更快周期的根本原因调查。在导线耐久性、感染控制和预测性维护算法方面的持续进展对于消除对欧洲神经刺激设备市场的这种拖累至关重要。

EU-MDR审批时间线冗长

EU-MDR扩展的临床证据要求使平均档案大小翻倍,延长了认证机构队列,将III类植入设备的市场准入时间延迟多达12个月。企业在处理传统产品续期与新平台申报时面临资源紧张和管道拥堵。此外,中国对钆和钇的出口许可规定延长了植入设备组件的海关清关时间,使"及时生产"理念复杂化。总的来说,这些程序障碍抑制了创新在整个欧洲的扩散速度。

细分市场分析

按技术:随着AI成熟,外部势头上升

内部神经调节在2024年占据欧洲神经刺激设备市场71.77%的份额,反映了三十年的临床常规和报销熟悉度。然而,外部调节方式以11.98%的复合年增长率领跑至2030年,由新一代rTMS平台推动,这些平台在不到四分钟内提供10,000次脉冲,减少治疗次数,呈现最小禁忌症。外部调节方式的欧洲神经刺激设备市场规模预计将近乎翻倍,得益于云链接TMS头盔以付费方偏好的数据格式记录结果。目前在德国试点的旋转线圈多位点系统允许瞬时皮层焦点变化,改善合并抑郁症和失眠的疗效。

内部平台并非静态。利用ECAP反馈的闭环SCS在12个月时维持持久疼痛缓解,锚定支撑制造商年金收入的更换周期。自适应DBS在剑桥Brain-PACER研究下从帕金森病扩展到严重成瘾用例,一旦早期临床终点读出,将预测新的采用曲线。同时,骶神经和胃刺激器继续服务于利基肠蠕动障碍,强化技术的多器官多样性。

按应用:疼痛优势面临癫痫上升

疼痛适应症在2024年占欧洲神经刺激设备市场的39.98%,因为SCS、DRG刺激和周围神经平台获得了主要付费方的成本效用认可。尽管如此,癫痫以12.03%的复合年增长率成为增长最快的领域,受AI驱动的癫痫发作预测和能够触发预防性脉冲的迷走神经刺激器推动。癫痫治疗的欧洲神经刺激设备市场规模预计到2030年将突破10亿美元,标志着收入组合的实质性多样化。

补充性需求驱动因素包括用于帕金森病的自适应DBS、用于肥胖试验的高频胃起搏器,以及用于重度抑郁症的TMS。多治疗融合--其中一个植入设备通过固件升级治疗疼痛和运动障碍--可能解锁协同报销代码,简化医院采购周期。

按终端用户:医院核心,家庭护理激增

医院在2024年保持47.87%的收入份额,因为复杂的植入手术、MRI扫描和术中编程仍需要专业手术室和影像套件。门诊手术中心现在以当日出院便利性竞争,在DRG植入等选择性批量业务上蚕食份额。与此同时,家庭护理类别12.11%的复合年增长率凸显了患者对自我管理、非侵入性治疗的需求。家用批准的TMS罩和应用指导的TENS设备通过加密遥测扩展医生监督,满足付费方对结果文档化的条件要求。

家庭护理在欧洲神经刺激设备市场份额的扩张还得到疫情期间采用的国家远程医疗报销代码的进一步推动。快速充电锂聚合物电池和无线固件更新减少维护访问,与强调院外成本控制的慢性病护理资金模式保持一致。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

德国29.91%的份额源于全民法定保险覆盖、有组织的疾病基金网络以及加速联网设备上市的《数字医疗保健法》。制造商将德国作为启动平台,因为早期的DiGA批准转化为泛欧信誉。法国以12.32%的复合年增长率前进,将慷慨的疼痛治疗报销与以巴黎和里昂为中心的敏捷临床试验生态系统相结合。这种组合吸引了渴望在单一付费环境中获得CE证据的风险投资支持的神经技术中小企业。

英国尽管在脱欧后出现监管分化,仍保持战略相关性。MHRA的"创新植入设备"快速通道途径和NHS英格兰的医疗技术资助授权为本地试验提供全球可见性。随着人口老龄化攀升和欧盟复苏基金现代化神经病学基础设施,意大利和西班牙等南部市场加速采用。东欧虽然预算受限,但在跨境报销框架下显示采购增长,为面向价值的设备配置开辟第二波增长。

北欧国家将神经调节整合到国家电子转诊门户中,实现家用TENS和TMS套件的无缝处方。与此同时,爱尔兰和比荷卢三国受益于缩短供应交货时间的跨国制造中心。总的来说,这些区域细微差别需要适应性的市场进入策略,但维持了欧洲神经刺激设备市场的整体轨迹。

竞争格局

行业集中度保持适中。美敦力、波士顿科学、雅培和利瓦诺瓦占据顶级梯队,但它们的总合份额仍低于60%门槛,为中型专业公司留出空间。Globus Medical在2025年4月以2.5亿美元收购Nevro,将高频SCS和AI分析整合到脊柱植入设备巨头中,标志着对数据丰富疼痛平台的重视。波士顿科学的新DBS软件获得症状特异性分割的CE许可,加剧了自适应神经算法的竞争。

初创企业开拓空白领域:Salvia BioElectronics开发用于偏头痛的生物电子薄膜,而Newronika部署具有基于云端学习循环的可植入闭环DBS头盔。融资趋势证实了热情;神经技术企业在2024年的129项交易中筹集了23亿美元,其中一半流向总部设在欧洲的公司。当OEM寻求安全的稀土供应管道并垂直整合固件时,组件供应商也感受到整合压力。因此,预计竞争强度将升级,奖励那些在创新节奏与EU-MDR合规纪律之间取得平衡的参与者。

欧洲神经刺激设备行业领导者

美敦力公司

雅培实验室

Magstim公司有限公司

雷尼绍公司

波士顿科学公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Globus Medical宣布以2.5亿美元收购Nevro公司,将HFX脊髓刺激套件与Globus Medical更广泛的疼痛平台合并。

- 2025年1月:美敦力获得其针对欧洲市场帕金森病治疗的自适应深部脑刺激技术的CE标志批准。

- 2024年11月:Nevro公司获得其HFX iQ系统的CE标志认证,这是欧洲首个云链接、AI驱动的高频脊髓刺激器。

- 2024年6月:波士顿科学获得其深部脑刺激软件升级的CE标志批准,增强临床编程灵活性。

欧洲神经刺激设备市场报告范围

根据本报告的范围,神经刺激治疗包括侵入性和非侵入性方法,涉及应用电刺激来驱动回路内的神经功能。市场按技术、应用和地理区域进行细分。

| 内部神经调节 | 脊髓刺激(SCS) |

| 深部脑刺激(DBS) | |

| 迷走神经刺激(VNS) | |

| 骶神经刺激(SNS) | |

| 胃电刺激(GES) | |

| 外部神经调节 | 经皮神经电刺激(TENS) |

| 经颅磁刺激(TMS) | |

| 呼吸电刺激(RES) |

| 疼痛管理 |

| 帕金森病 |

| 癫痫 |

| 抑郁症 |

| 肌张力障碍 |

| 其他 |

| 医院 |

| 门诊手术中心 |

| 专科诊所 |

| 家庭护理环境 |

| 其他 |

| 德国 |

| 英国 |

| 法国 |

| 意大利 |

| 西班牙 |

| 欧洲其他地区 |

| 按技术分类 | 内部神经调节 | 脊髓刺激(SCS) |

| 深部脑刺激(DBS) | ||

| 迷走神经刺激(VNS) | ||

| 骶神经刺激(SNS) | ||

| 胃电刺激(GES) | ||

| 外部神经调节 | 经皮神经电刺激(TENS) | |

| 经颅磁刺激(TMS) | ||

| 呼吸电刺激(RES) | ||

| 按应用分类 | 疼痛管理 | |

| 帕金森病 | ||

| 癫痫 | ||

| 抑郁症 | ||

| 肌张力障碍 | ||

| 其他 | ||

| 按终端用户分类 | 医院 | |

| 门诊手术中心 | ||

| 专科诊所 | ||

| 家庭护理环境 | ||

| 其他 | ||

| 按地理区域分类 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

报告中回答的关键问题

当前欧洲神经刺激设备市场规模和预计增长如何?

该市场在2025年价值27.9亿美元,预计到2030年达到47.6亿美元,复合年增长率为11.28%。

哪个技术细分市场扩张最快?

包括先进TMS系统在内的外部神经调节技术,预计在2030年前以11.98%的复合年增长率增长。

为什么癫痫治疗在欧洲获得发展势头?

AI支持的癫痫发作预测和迷走神经刺激扩大报销范围推动癫痫应用12.03%的复合年增长率。

家庭护理环境如何影响市场动态?

患者对便利性的偏好和远程监控设备的报销支撑家庭护理采用12.11%的复合年增长率。

哪些监管因素可能延缓设备上市?

冗长的EU-MDR审查时间线和更严格的临床证据要求可能将新植入设备的市场准入延迟一年。

哪些国家代表最大和增长最快的市场?

德国在2024年占据29.91%的份额,而法国预计是增长最快的市场,到2030年复合年增长率为12.32%。

页面最后更新于: