欧洲润滑油市场规模

|

|

研究期 | 2015 - 2026 |

|

|

市场容量 (2024) | 63亿升 |

|

|

市场容量 (2026) | 65.3 亿升 |

|

|

按最终用户划分的最大份额 | 汽车 |

|

|

CAGR (2024 - 2026) | 1.81 % |

|

|

按国家的最大份额 | 俄罗斯 |

|

|

市场集中度 | 高的 |

主要参与者 |

||

|

|

||

|

*免责声明:主要玩家排序不分先后 |

为什么要从我们这里购买?

欧洲润滑油市场分析

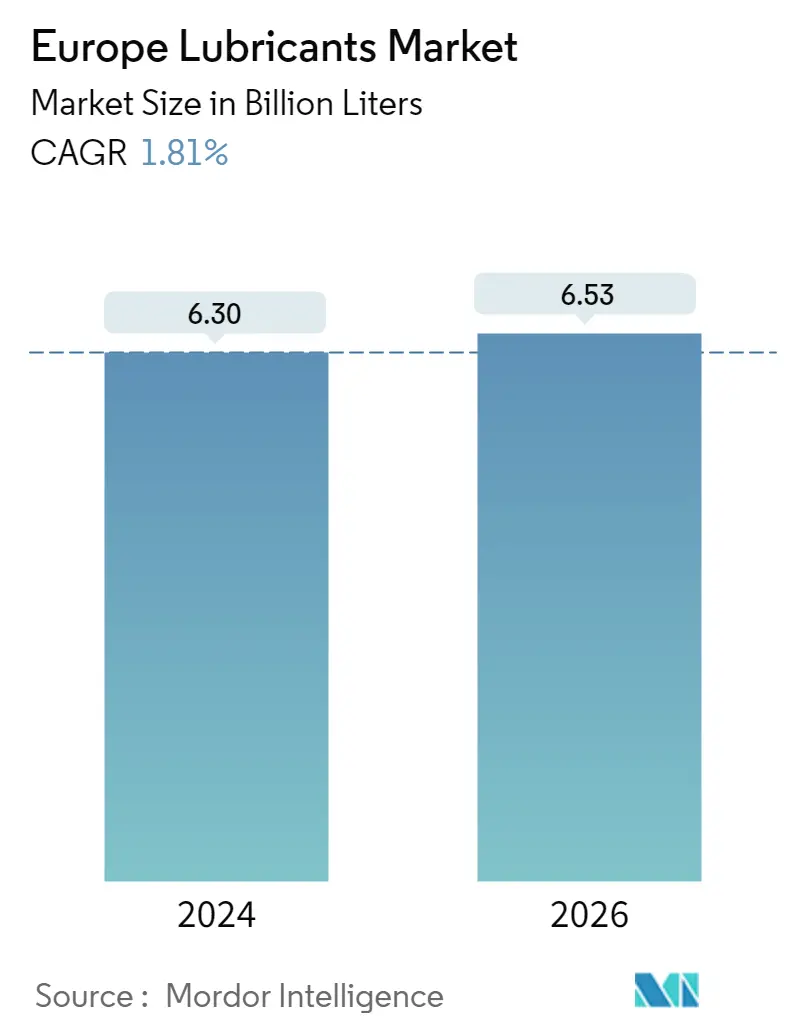

欧洲润滑油市场规模预计到 2024 年将达到 63 亿升,预计到 2026 年将达到 65.3 亿升,在预测期内(2024-2026 年)复合年增长率为 1.81%。

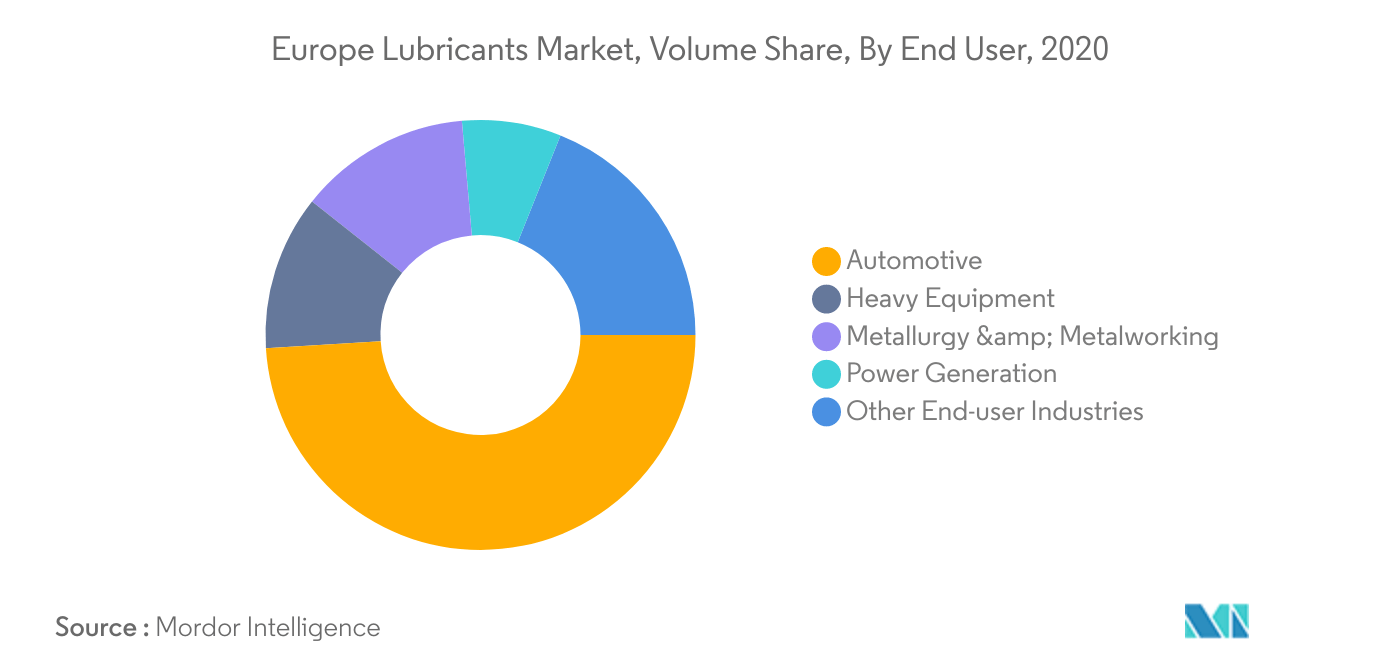

- 最终用户行业最大的细分市场 - 汽车:由于与任何其他工业应用相比,机动车辆中使用的发动机和齿轮油的量很大,因此汽车是所有类别中最大的最终用户。

- 最终用户行业增长最快的领域 - 发电:由于风力涡轮机对能源的需求不断增长以及风力涡轮机安装成本的急剧下降,发电是欧洲增长最快的润滑油最终用户。

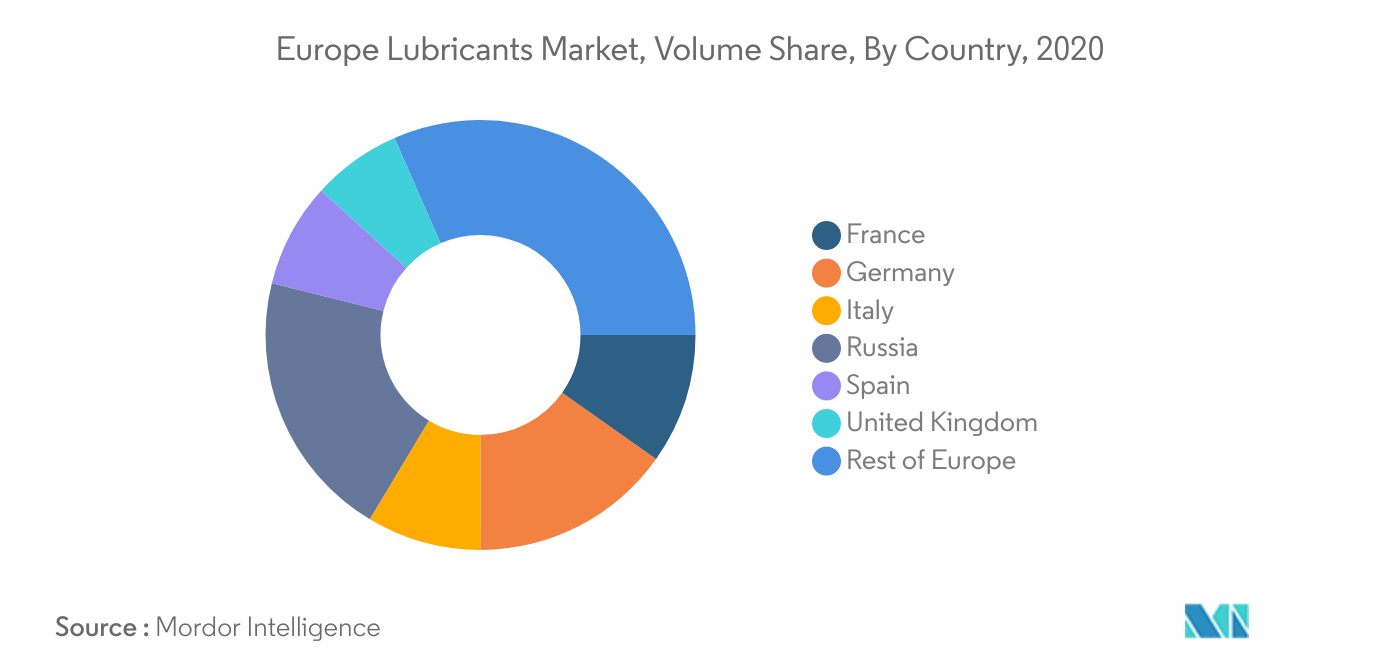

- 最大的国家市场 - 俄罗斯:德国是欧洲最大的润滑油用户,其机动车辆、风力涡轮机和工业机械的数量比该地区任何其他国家都多。

- 增长最快的国家市场 - 法国:由于可再生能源最终用户和电动汽车普及率的增加,法国是所有欧洲国家中润滑油消耗增长最快的国家。

最终用户最大的细分市场:汽车

- 2020年,欧洲润滑油市场以汽车行业为主,占该地区润滑油总消费量的49%左右。 2015-2019年,汽车行业润滑油消费量增长3.5%左右。

- 2020 年,与 COVID-19 相关的限制导致多个行业的维护需求下降。受影响最大的是汽车行业,2019-2020 年期间下降了 15.7%,其次是重型设备(11.45%)。

- 发电可能是所研究市场中增长最快的终端用户行业,2021-2026 年复合年增长率为 2.54%,其次是汽车(2.49%)。在欧洲,不断扩大的发电能力,特别是可再生能源能力,可能会推动发电行业润滑油的消耗。

要了解主要趋势,请下载样本报告

下载PDF

最大的国家:俄罗斯

- 2020年,俄罗斯是欧洲地区最大的润滑油消费国,约占润滑油总消费量的20%。 2015-2019年期间,俄罗斯润滑油消费量增长了9%左右,高于该地区大多数国家。

- 2020年,COVID-19大流行限制了多个行业的运营,从而限制了整个欧洲地区的润滑油消费。德国受影响最大,2019-2020 年润滑油消费量下降 13.6%,其次是法国,下降 13.4%。

- 法国可能是 2021-2026 年增长最快的润滑油市场,复合年增长率为 2.33%,紧随其后的是俄罗斯 (2.32%)。法国汽车生产和销售的预期复苏可能会推动该国润滑油消费的增长。

要了解地理趋势,请下载样本报告

下载PDF

欧洲润滑油行业概况

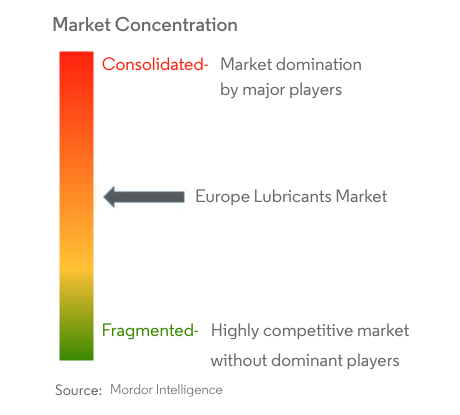

欧洲润滑油市场适度整合,前五名企业占据40.14%。该市场的主要参与者包括英国石油公司(嘉实多)、埃克森美孚公司、卢克石油公司、荷兰皇家壳牌公司和 TotalEnergies(按字母顺序排列)。

欧洲润滑油市场领导者

BP Plc (Castrol)

ExxonMobil Corporation

Lukoil

Royal Dutch Shell Plc

TotalEnergies

*免责声明:主要玩家排序不分先后

需要更多关于市场参与者和竞争对手的细节吗?

下载PDF

欧洲润滑油市场新闻

- 2022 年 5 月:TotalEnergies 与 NEXUS Automotive 将战略合作伙伴关系延长五年。作为此次合作的一部分,TotalEnergies Lubricants 将扩大其在新兴 N! 市场的影响力。社区的销售额快速增长,从 2015 年的 72 亿欧元增长到 2021 年底的近 350 亿欧元。

- 2022 年 3 月:埃克森美孚公司任命 Jay Hooley 为公司首席董事总经理。

- 2022 年 1 月:自 4 月 1 日起,埃克森美孚公司由三个业务线组成:埃克森美孚上游公司、埃克森美孚产品解决方案和埃克森美孚低碳解决方案。

欧洲润滑油市场报告 - 目录

1. 执行摘要和主要发现

2. 介绍

- 2.1 研究假设和市场定义

- 2.2 研究范围

- 2.3 研究方法论

3. 主要行业趋势

- 3.1 汽车行业趋势

- 3.2 制造业趋势

- 3.3 发电行业趋势

- 3.4 监管框架

- 3.5 价值链和分销渠道分析

4. 市场细分

-

4.1 按最终用户

- 4.1.1 汽车

- 4.1.2 重型设备

- 4.1.3 冶金与金属加工

- 4.1.4 发电

- 4.1.5 其他最终用户行业

-

4.2 按产品类型

- 4.2.1 发动机油

- 4.2.2 润滑脂

- 4.2.3 液压油

- 4.2.4 金属加工液

- 4.2.5 变速箱油和齿轮油

- 4.2.6 其他产品类型

-

4.3 按国家/地区

- 4.3.1 法国

- 4.3.2 德国

- 4.3.3 意大利

- 4.3.4 俄罗斯

- 4.3.5 西班牙

- 4.3.6 英国

- 4.3.7 欧洲其他地区

5. 竞争格局

- 5.1 关键战略举措

- 5.2 市场份额分析

-

5.3 公司简介

- 5.3.1 BP Plc (Castrol)

- 5.3.2 Chevron Corporation

- 5.3.3 Eni SpA

- 5.3.4 ExxonMobil Corporation

- 5.3.5 FUCHS

- 5.3.6 Gazprom

- 5.3.7 Lukoil

- 5.3.8 Rosneft

- 5.3.9 Royal Dutch Shell Plc

- 5.3.10 TotalEnergies

6. 附录

- 6.1 附录-1 参考文献

- 6.2 附录-2 图表清单

7. 润滑油公司首席执行官面临的关键战略问题

欧洲润滑油行业细分

按最终用户

| 汽车 |

| 重型设备 |

| 冶金与金属加工 |

| 发电 |

| 其他最终用户行业 |

按产品类型

| 发动机油 |

| 润滑脂 |

| 液压油 |

| 金属加工液 |

| 变速箱油和齿轮油 |

| 其他产品类型 |

按国家/地区

| 法国 |

| 德国 |

| 意大利 |

| 俄罗斯 |

| 西班牙 |

| 英国 |

| 欧洲其他地区 |

| 按最终用户 | 汽车 |

| 重型设备 | |

| 冶金与金属加工 | |

| 发电 | |

| 其他最终用户行业 | |

| 按产品类型 | 发动机油 |

| 润滑脂 | |

| 液压油 | |

| 金属加工液 | |

| 变速箱油和齿轮油 | |

| 其他产品类型 | |

| 按国家/地区 | 法国 |

| 德国 | |

| 意大利 | |

| 俄罗斯 | |

| 西班牙 | |

| 英国 | |

| 欧洲其他地区 |

市场定义

- 车辆类型和工业设备 - 汽车(乘用车、商用车和摩托车)、发电、重型设备、冶金和金属加工以及其他最终用户行业(船舶、航空等)均被纳入润滑油市场。

- 产品类型 - 出于本研究的目的,考虑了发动机油、变速箱油和齿轮油、液压油、金属加工液和润滑脂等润滑油产品。

- 服务补充 - 根据研究,在计算每辆车辆和设备的润滑油消耗量时考虑了服务/维护补充。

- 工厂填充 - 该研究正在考虑为新生产的车辆和工业设备首次添加润滑油。

研究方法

Mordor Intelligence在所有报告中都遵循四步方法。

- 步骤1:识别关键变量: 从一组相关变量和因素中,基于桌面研究和文献综述,选择与特定产品细分和国家相关的可量化关键变量(行业和外部);以及主要专家输入。这些变量进一步通过回归建模(如有必要)进行确认。

- 步骤2:建立市场模型: 为了建立一个强大的预测方法,将在第1步中确定的变量和因素与可用的历史市场数字进行测试。通过迭代过程,设置了市场预测所需的变量,并且该模型是基于这些变量构建的。

- 步骤3:验证和完成: 在这一重要步骤中,通过对所研究市场的广泛初级研究专家网络,验证了所有市场数字,变量和分析师呼叫。受访者被选中跨级别和功能,以产生所研究市场的整体画面。

- 步骤4:研究产出: 辛迪加报告,定制咨询任务,数据库和订阅平台。

如有任何与研究方法相关的查询,请单击此处安排与我们的分析师通话。

问个问题

80% 的客户寻求定制报告。 您希望我们如何为您量身定制?