汽车润滑油市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场容量 (2025) | 23.23 十亿升 |

| 市场容量 (2030) | 28.01 十亿升 |

| 增长率 (2025 - 2030) | 3.81% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence汽车润滑油市场分析

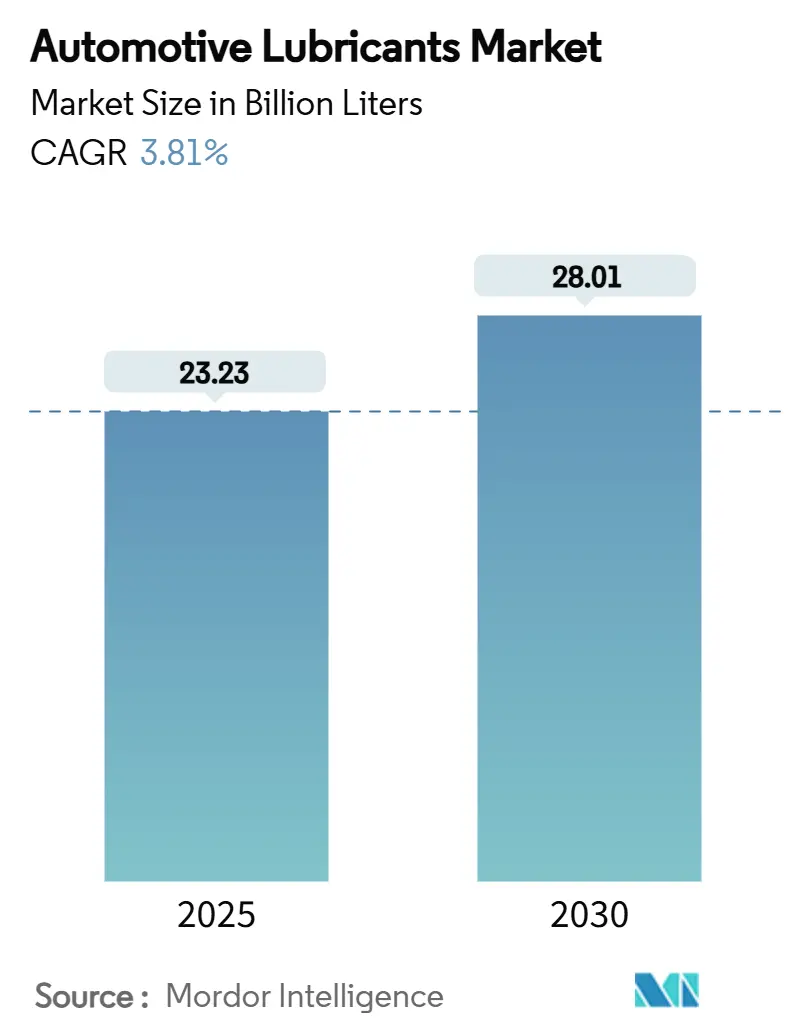

汽车润滑油市场规模预计在2025年为232.3亿升,预计到2030年达到280.1亿升,在预测期间(2025-2030)的复合年增长率为3.81%。增长得益于发达地区老化的全球车辆保有量、新兴经济体两轮车和商用车的稳定增长,以及该行业向提高燃油经济性并延长换油间隔的优质合成油的转变。由于车辆保有率上升和本地制造投资,亚太地区仍是核心需求中心,而北美和欧洲依靠车辆使用寿命延长来维持售后市场销售。竞争强度保持适中:壳牌在2024年连续第18年领先,但区域调配商通过本地产能增加和定制配方获得优势。电动汽车(EV)渗透率加速等逆风因素--2024年中国道路上有3140万辆电动汽车--以及原始设备制造商指定的长换油间隔,被API SQ和类似低粘度合成油更高单位价值所缓解。

主要报告要点

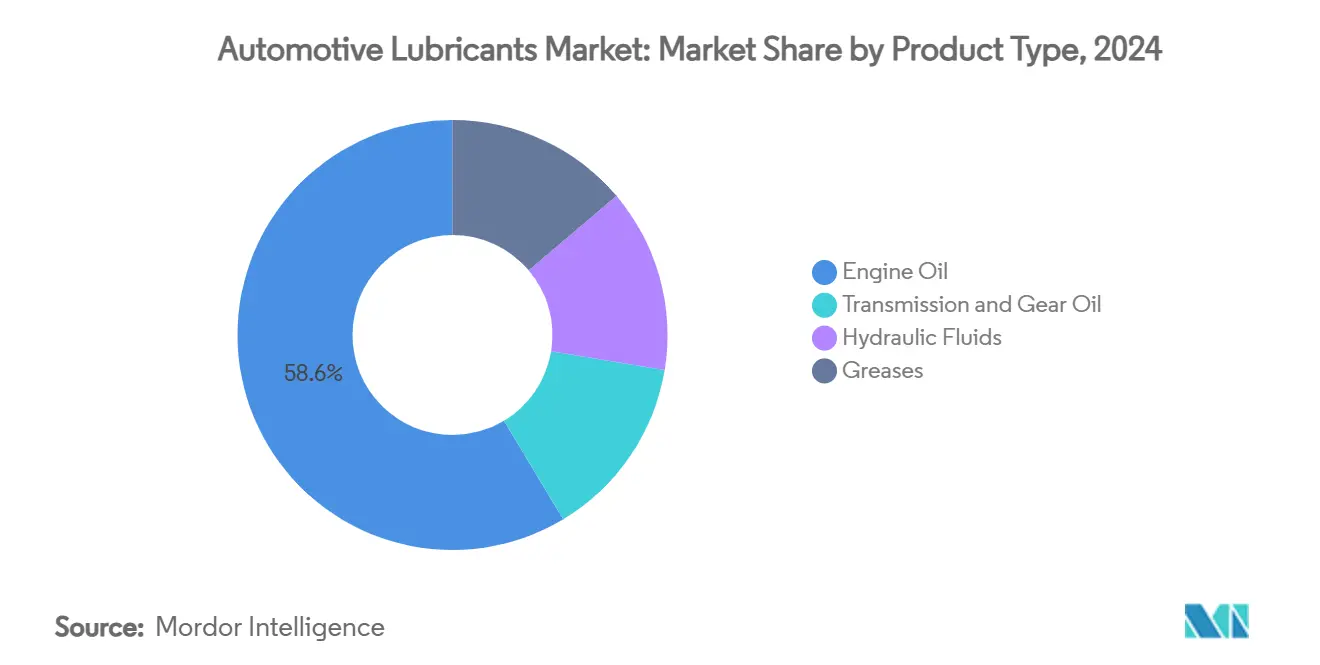

- 按产品类型,发动机油在2024年以58.61%的收入份额领先,而润滑脂录得最快的4.28%复合年增长率,持续到2030年。

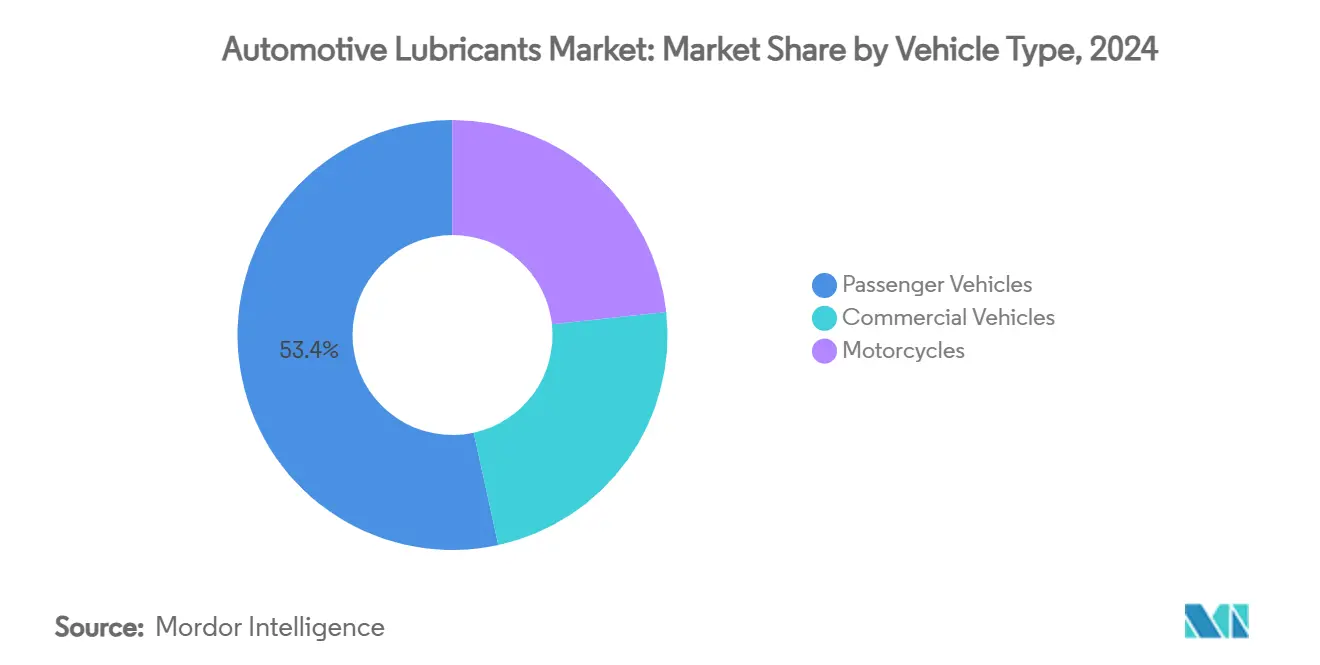

- 按车辆类型,乘用车在2024年占汽车润滑油市场份额的53.42%,而摩托车录得最高预期复合年增长率5.92%至2030年。

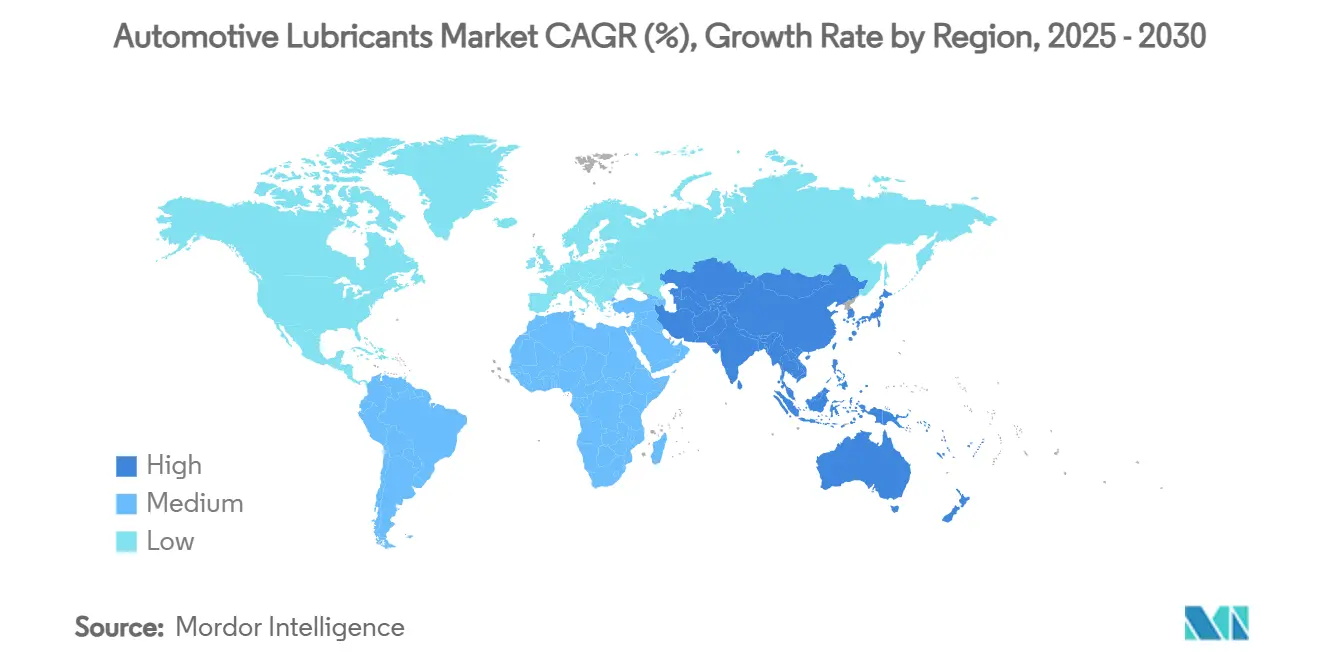

- 按地区,亚太地区在2024年占汽车润滑油市场规模的42.25%,并以4.16%的复合年增长率推进到2030年。

全球汽车润滑油市场趋势和见解

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 主要经济体车辆平均车龄增长 | +0.80% | 北美、欧洲、发达亚太地区 | 长期(≥4年) |

| 新兴市场全球车辆保有量上升 | +0.90% | 亚太核心地区、中东非洲、拉丁美洲 | 中期(2-4年) |

| 疫情后OEM工厂填充量恢复 | +0.70% | 全球 | 短期(≤2年) |

| 快速转向低粘度合成油 | +1.20% | 北美、欧洲 | 中期(2-4年) |

| 非洲和东南亚本地调配投资 | +0.60% | 撒哈拉以南非洲、东南亚 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

主要经济体车辆平均车龄增长

车辆使用寿命正在重塑润滑油需求格局。半导体短缺和通胀拖慢了美国的车辆更换率,促使车主增加换油频率并投资更高质量的合成油。欧洲的车队更加老旧--西部为18.1年,东部为28.4年--推动更多维修店访问并提高每辆车的润滑油消耗。老旧发动机遭受密封件老化、热应力和污染,所有这些都会加速机油降解并刺激对优质基础油的需求。6-15年车龄车辆的维护支出在短短一年内从514美元上升到537美元,强调了车龄与支出之间的联系[1]美国劳工统计局,"美国人的老化汽车," bls.gov。报废率已降至4.20%,为二十年来最低,延长了售后市场收入流。随着车主寻求延长保护和降低总拥有成本,高价值合成油现在主导服务车间。

新兴市场全球车辆保有量上升

新兴经济体抵消了成熟市场中电动汽车相关的销量下降。中国的机动车保有量达到4.53亿辆,受2024年3583万辆新登记车辆支撑。在印度和东南亚,两轮车拥有量持续激增,受城市拥堵缓解和可负担移动性推动。运营电子商务和最后一公里配送路线的商用车队积累更高里程,提高了换油频率倍数。这些地区的本土汽车制造商与本地调配商合作,允许敏捷开发针对不同燃料质量和极端气候量身定制的成本效益型机油。因此,即使在全球缓解的情况下,汽车润滑油市场仍在继续扩张。

疫情后OEM工厂填充量恢复

随着芯片供应稳定和装配线恢复两班制运营,汽车生产在2025年反弹。雪佛龙帕斯卡古拉基础油装置的重启消除了关键瓶颈,缓解了添加剂短缺并恢复了填充率标准。超过90%的新制造车辆现在配备全合成工厂填充油,以符合排放和保修目标。API SQ于2025年3月生效,在测试清单中增加了正时链条磨损指标和低速预点火防护。对供应商而言,OEM恢复提供了多年供应协议机会,并为合成调配油定位更高的每升利润率。

非洲和东南亚本地调配投资

本地化降低了运费成本,缩短了交付周期,并适应了区域燃料化学特性。壳牌将泰国润滑脂产量增加两倍至15000吨,满足超过一半的国内需求,同时出口到40个亚太市场。Vivo Energy将壳牌和Engen分销扩展到23个非洲国家,增加了如Helix Ultra等碳中和产品线。道达尔能源现在在全球运营37家润滑油工厂,利用区域中心为热带气候定制添加剂包。这些举措符合政府工业内容政策,并使供应商免受汇率波动影响。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 电动汽车渗透率加速 | -0.40% | 全球,以中国和欧洲为主导 | 中期(2-4年) |

| 假冒和掺假发动机油 | -0.30% | 亚太、非洲 | 短期(≤2年) |

| OEM长换油间隔规格 | -0.30% | 全球,重型车辆 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

电动汽车渗透率加速

电动汽车从服务菜单中去除了曲轴箱油和许多传动系统油液。中国到2024年底记录了3140万辆新能源汽车上路,同比增长51.49%。国际能源署预测,到2030年全球保有量可能超过2.5亿辆,减少石油需求多达430万桶/日[2]国际能源署,"2019年全球电动汽车展望," iea.org。尽管如此,电动汽车引入了新的细分市场:用于电机轴承的酯类、介电冷却剂和针对高转速和电磁兼容性优化的齿轮润滑脂。对供应商而言,挑战从销量转向价值,因为专用油液的价格比传统发动机油高出二到三倍。

OEM长换油间隔规格

底特律柴油机和类似重型平台现在允许75000英里的换油间隔,乘用车在合成油上通常延长至7500英里。更长的间隔减少了批量销售,但提高了每升添加剂需求以对抗氧化、烟炱和锈蚀。研究警告,如果过滤不理想,延长换油可能会激增磨料磨损,对车队构成保修风险。因此,车队经理权衡较低的服务频率与潜在的维护意外,维持对优质配方的兴趣。

细分市场分析

按产品类型:发动机油规模遇到润滑脂势头

发动机油占2024年销量的58.61%,通过在火花点火和压缩点火发动机中的普遍使用锚定汽车润滑油市场。轻型卡车和非公路机械中更大的油底壳容量放大了其份额。变速器油液、液压油和齿轮油服务于较窄的应用,但对于手动变速箱、湿式制动器和动力转向回路仍然至关重要。润滑脂虽然只是汽车润滑油市场规模的一小部分,但以4.28%的复合年增长率成为最快增长者,因为电动汽车需要专用轴承润滑脂来处理高转速和电气点蚀。供应商混合合成酯和聚脲增稠剂以提供导电性控制和热稳定性,提升产品组合价值。

该细分市场的收入组合向合成油倾斜,因为符合API SQ标准的机油获得牵引力。如0W-16和0W-12等超低粘度配方使OEM能够满足车队平均CO₂目标,特别是在日本和欧洲。即使在重型机油中,从15W-40向5W-30的转变说明了对更稀薄、高HTHS调配油的需求,这种调配油能降低燃料成本。随着粘度等级收窄,添加剂包变得多样化--硼酯、二硫化钼和无灰清净剂成为下一代SKU的基石。因此,汽车润滑油市场在单位销量下降与每单位利润率更高之间取得平衡。

备注: 购买报告时可获得所有个别细分市场的细分份额

按车辆类型:乘用车规模对两轮车速度

乘用车代表2024年消费的53.42%,受益于其庞大数量和常规换油服务节奏。轿车和SUV通常配备直喷涡轮增压发动机,施加严重的热负荷,需要高性能分散剂和抗氧化剂化学品。商用车在数量上落后,但由于高油底壳容量和长途牵引车年里程超过10万公里,在汽车润滑油市场规模中超出其份额。

摩托车提供增长势头,以5.92%的复合年增长率扩张,因为城市交通堵塞和零工经济配送服务在亚太地区激增。集成发动机-离合器-变速箱架构意味着润滑油必须平衡湿式离合器的摩擦特性与风冷发动机的氧化稳定性。产品差异化现在包括用于踏板车的JASO MB认证低摩擦机油和用于手动档摩托车的高性能MA2等级。由于平均换油间隔低至3000公里,两轮车相对于发动机尺寸提供高销量吞吐量,在印度、印度尼西亚和越南等人口稠密国家维持售后市场收入。

备注: 购买报告时可获得所有个别细分市场的细分份额

地区分析

亚太地区以2024年42.25%的份额主导汽车润滑油市场,预计到2030年每年增长4.16%。仅中国就拥有4.53亿辆汽车,2024年记录了3583万辆新登记,将巨大的工厂填充需求与庞大的服务市场相结合。东盟政府培育电动汽车装配中心;泰国东部经济走廊计划推动壳牌将泰国润滑脂产能增加两倍,确保区域供应韧性。在越南和印度尼西亚,两轮车渗透率超过70%的家庭,提升摩托车机油销量。

北美贡献稳定但温和的增长。电动汽车年销量超过140万辆,但仍低于在役车辆的8%,通过2030年保持相当规模的内燃机车队。OEM强调API SQ合成油,换油间隔超过10000英里,促使快速润滑连锁店升级库存至低粘度配方。

欧洲18-28年的车队尽管新车登记持平,仍维持润滑油需求。该大陆开创CO₂上限合规,刺激采用由PSA、VW 508/509和ACEA C6规格支持的0W-20和0W-16机油。长达30000公里的延长服务间隔通过鼓励优质等级购买部分抵消销量损失。

中东和非洲以及南美今天共同贡献全球销量较小份额,但提供超大的上升空间。Vivo Energy在23个非洲国家的品牌润滑油扩张以及壳牌在印度的Raj Petro收购突显了南南竞争趋势。基础设施建设、农业机械化和采矿项目产生对液压油和重型发动机油的需求,这些产品能抵抗灰尘和高环境温度。

竞争格局

汽车润滑油市场保持适度分散。领先企业是壳牌、埃克森美孚、BP-嘉实多、道达尔能源和雪佛龙。沙特阿美通过在2025年4月以26.5亿美元收购胜牌全球产品部门加强其下游触达,增加标志性品牌和全球调配资产。BP-嘉实多收购的传言说明了寻求品牌零售曝光的国有石油公司正在进行的投资组合重新调整。

技术现在是主要战场。API SQ、ILSAC GF-8和ACEA 2025标准提高了氧化和LSPI控制的标准,迫使Lubrizol和Infineum等添加剂厂商推出新的摩擦改进剂和链条磨损抑制剂。竞争对手通过专有基础油化学品进行差异化:用于大众市场合成油的III+族加氢裂化原料和用于超高端系列的PAO-酯混合物。本地企业因敏捷性而蓬勃发展--例如,印度尼西亚和肯尼亚的填充商定制添加剂剂量以匹配燃料硫含量和气候应力,同时在物流成本上低于跨国公司。

战略举措集中在供应链韧性和绿色品牌上。道达尔能源发布了由再生基础油衍生的Quartz EV3R和Rubia EV3R润滑油,获得OEM批准并与循环经济目标保持一致。壳牌推出了通过ISO 14067认证的碳中和变体。随着可持续性指标成为采购标准,具有生命周期评估能力的企业将赢得企业车队和政府合同。

汽车润滑油行业领导者

-

BP公司(嘉实多)

-

雪佛龙公司

-

埃克森美孚公司

-

壳牌公司

-

道达尔能源公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年6月:道达尔能源润滑油推出了其先进的用于乘用车的Quartz EV3R润滑油和用于卡车的Rubia EV3R。这些润滑油采用高质量再生基础油开发,并已获得多家汽车制造商的批准。

- 2023年3月:沙特阿拉伯石油公司通过其全资子公司之一,以26.5亿美元完成了对胜牌公司全球产品业务的收购。阿美石油和胜牌公司旨在合作加强胜牌品牌的全球影响力。

全球汽车润滑油市场报告范围

汽车润滑油减少接触表面之间的摩擦,从而最小化能量损失。这些润滑油对于确保车辆平稳运行和延长使用寿命至关重要。发动机油是最普遍的润滑油,不仅减少发动机组件之间的摩擦,还防止腐蚀、对抗锈蚀,并帮助清洁发动机。

汽车润滑油市场按产品类型、车辆类型和地区进行细分。按产品类型,市场细分为发动机油、变速器和齿轮油、液压油和润滑脂。按车辆类型,市场细分为乘用车、商用车和摩托车。按地区,市场细分为亚太地区、北美、欧洲、南美、中东和非洲。报告还涵盖主要地区27个国家的汽车润滑油市场规模和预测。对于每个细分市场,市场规模和预测都是基于销量(升)进行的。

| 发动机油 |

| 变速器和齿轮油 |

| 液压油 |

| 润滑脂 |

| 乘用车 |

| 商用车 |

| 摩托车 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 印度尼西亚 | |

| 泰国 | |

| 马来西亚 | |

| 越南 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 北欧国家 | |

| 土耳其 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 卡塔尔 | |

| 埃及 | |

| 尼日利亚 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按产品类型 | 发动机油 | |

| 变速器和齿轮油 | ||

| 液压油 | ||

| 润滑脂 | ||

| 按车辆类型 | 乘用车 | |

| 商用车 | ||

| 摩托车 | ||

| 按地区 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 印度尼西亚 | ||

| 泰国 | ||

| 马来西亚 | ||

| 越南 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 北欧国家 | ||

| 土耳其 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 卡塔尔 | ||

| 埃及 | ||

| 尼日利亚 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

汽车润滑油市场今天有多大?

全球需求在2025年达到232.3亿升,预计到2030年达到280.1亿升,反映3.81%的复合年增长率。

哪个地区消费最多润滑油?

2024年亚太地区占全球销量的42.25%,这得益于其庞大的车辆保有量和不断上升的拥有率。

什么产品细分市场主导销售?

发动机油在2024年仍是最大部分,占58.61%的份额,因为每辆内燃机车辆都需要定期换油。

电动汽车是润滑油需求的主要威胁吗?

电动汽车减少了发动机油销量,但为电机润滑脂和介电冷却剂创造了高价值细分市场,限制了净下降。

什么标准塑造产品创新?

API SQ类别于2025年生效,推动开发超低粘度合成油,可提高燃油经济性高达8%。

页面最后更新于: