欧洲电动汽车电池管理系统市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

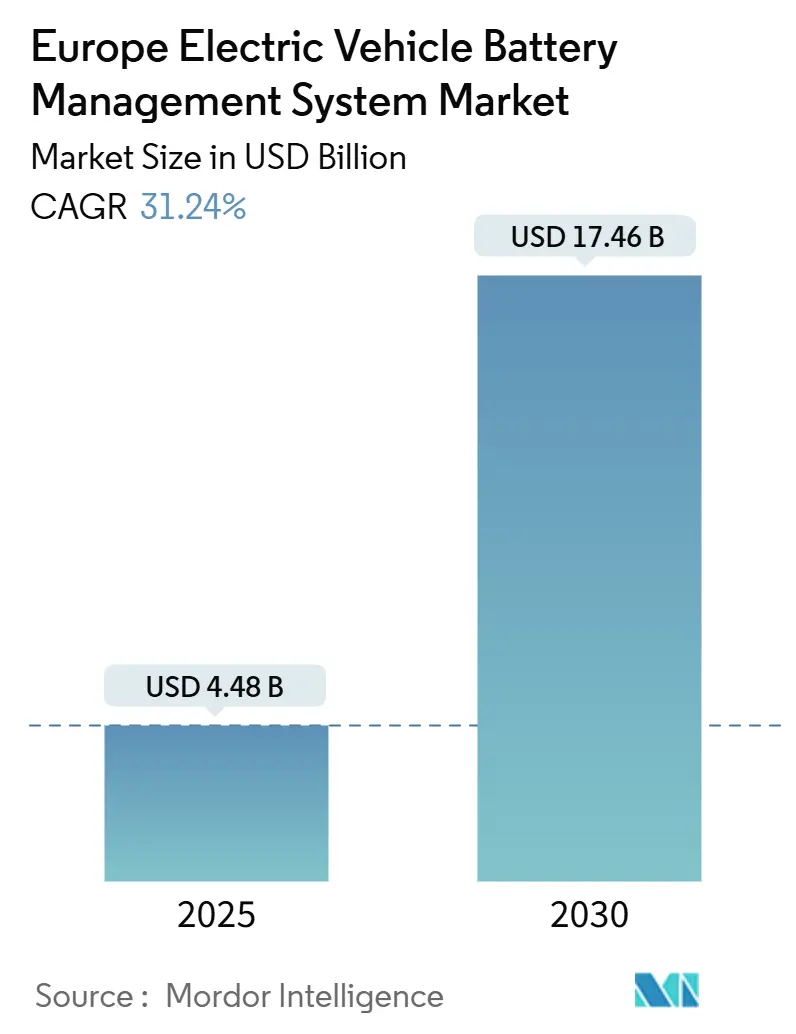

| 市场规模 (2025) | 4.48 十亿美元 |

| 市场规模 (2030) | 17.46 十亿美元 |

| 增长率 (2025 - 2030) | 31.24% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

美德智库欧洲电动汽车电池管理系统市场分析

欧洲电动汽车电池管理系统市场在2025年价值44.8亿美元,预计到2030年将达到174.6亿美元,复合年增长率为31.24%。这一增长反映了欧盟强有力的CO₂车队排放限制,要求到2035年所有新乘用车实现零排放,高端细分市场向800V电气平台的快速转换,以及中欧地区大规模超级工厂建设。需求还受益于保险主导的电池可追溯性规则和早期电池护照试点项目,这些推动整车厂安装更强大、网络安全的电池管理软件。模块化电池包架构带来的额外动力降低了设计成本,加速了多品牌电动平台的推出。尽管在半导体供应和高压认证队列方面仍存在压力,但大多数整车厂优先投资电池管理系统,以避免沉重的CO₂罚款和与热失控事故相关的召回成本。

报告要点

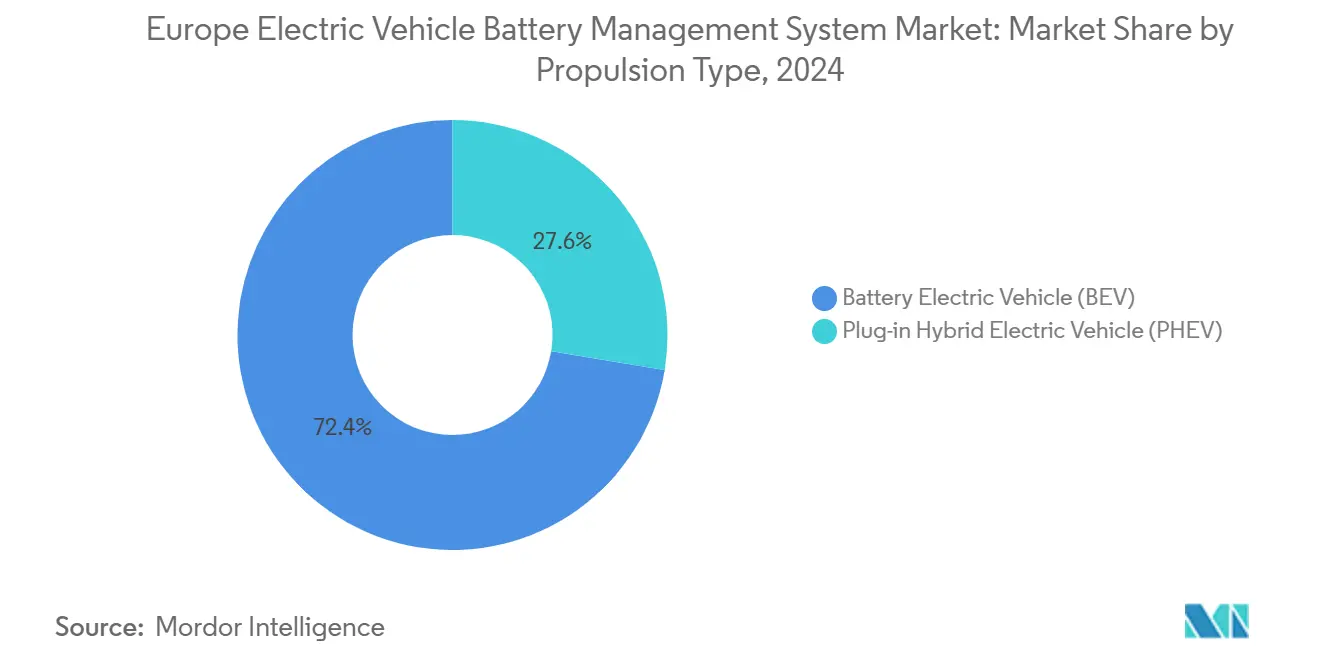

- 按推进类型划分,纯电动汽车在2024年占据欧洲电动汽车电池管理系统市场72.48%的收入份额,到2030年复合年增长率为32.86%。

- 按车辆类型划分,乘用车在2024年占据欧洲电动汽车电池管理系统市场需求的67.91%;两轮车和微出行解决方案录得最强劲的32.64%复合年增长率至2030年。

- 按电池化学成分划分,锂离子在2024年占据欧洲电动汽车电池管理系统市场规模的90.57%,而固态技术预计到2030年将以43.17%的复合年增长率增长。

- 按拓扑结构划分,模块化系统在2024年占据欧洲电动汽车电池管理系统市场收入的45.18%份额,并保持最快增长细分市场,以33.08%的复合年增长率扩张。

- 按国家划分,欧洲其他地区在2024年贡献了欧洲电动汽车电池管理系统市场收入的37.77%份额;西班牙是增长最快的国家市场,到2030年加速达到35.72%的复合年增长率。

欧洲电动汽车电池管理系统市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间 |

|---|---|---|---|

| 2035年纯电动CO₂车队规则 | +8.5% | 欧盟范围内,德国、法国最强 | 长期(≥ 4年) |

| 整车厂向800V架构的快速转变 | +6.2% | 德国、瑞典、高端细分市场 | 中期(2-4年) |

| 中欧超级工厂建设激增 | +5.8% | 斯洛伐克、捷克共和国、匈牙利、波兰 | 中期(2-4年) |

| 网络安全的空中(OTA)电池管理系统更新 | +4.3% | 全球范围,德国和北欧国家领先 | 中期(2-4年) |

| 保险强制的电池可追溯性平台 | +3.1% | 欧盟范围内,荷兰、德国早期采用 | 短期(≤ 2年) |

| 欧盟电池护照试点项目(在CSRD下) | +2.9% | 欧盟范围内,德国、法国试点项目 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

2035年纯电动CO₂车队规则

欧盟要求到2035年实现100%零排放汽车销售的法令为复杂的电池管理系统解决方案创造了不可逆转的需求催化剂,因为汽车制造商面临每克超过CO₂阈值95欧元的罚款[1]"为欧盟的未来提供动力:加强电池工业",欧洲议会,europarl.europa.eu.。这一监管框架迫使制造商加速纯电动汽车生产,超越当前13.5%的市场渗透率,需要14%的年增长率,这需要先进的电池管理能力来处理更大的电池包尺寸和更高的能量密度。该法规的次要效应推动保险公司强制要求综合电池监控系统,为能够证明预测性故障检测和保修成本降低的电池管理系统提供商创造额外的收入流。高端汽车制造商通过大量投资800V架构作为回应,这需要更复杂的热管理和电池平衡算法,直接使具有先进功率电子专业知识的电池管理系统供应商受益。合规时间表创造了供应链瓶颈,其中电池管理系统认证成为关键路径项目,为拥有ISO 26262功能安全资格认证的成熟企业提供了相对于新进入者的显著竞争优势。

整车厂向800V架构的快速转变

汽车工业向800V电气架构的迁移代表了一个根本性转变,需要全新的电池管理系统设计,能够管理更高的电压差异和更复杂的热动力学。宝马与Rimac Technology合作开发下一代电池包,沃尔沃与Vitesco Technologies的合作表明,高端制造商如何优先考虑需要复杂电压监控和电池平衡算法的快充能力。这种架构转变为缺乏高压专业知识的电池管理系统供应商创造了重要的进入壁垒,因为ISO 26262下的认证要求在800V操作级别变得指数级复杂。这种转变使200英里续航的10分钟充电成为可能,但对电池单体施加了传统电池管理系统设计无法充分管理的极端热应力,迫使供应商集成先进的冷却算法和预测性热建模。欧洲汽车制造商正利用这一转变来区别于主要使用400V系统的中国竞争对手,为具有先进功率电子能力的本地电池管理系统供应商创造了暂时的技术护城河。

中欧超级工厂建设激增

中欧作为电池制造中心的兴起为电池管理系统解决方案创造了集中需求,斯洛伐克托管InoBat与国轩的合作,捷克共和国扩大Vitesco Technologies的生产,匈牙利吸引三星SDI和佛吉亚-比亚迪投资。这种地理集中使电池管理系统供应商能够通过本地化工程支持和缩短的供应链实现规模经济,受益于熟练的汽车劳动力和有竞争力的劳动成本。该地区在德国汽车整车厂和新兴东欧市场之间的战略定位为电池管理系统分销创造了天然的物流优势,特别是在制造商寻求减少对亚洲供应商依赖的最近供应链中断之后。仅斯洛伐克的电池产能预计到2027年将超过年产40 GWh,需要复杂的电池管理系统解决方案用于质量控制和生产线集成,这是传统电池管理方法无法解决的。集群效应加速了技术转移和创新,电池管理系统供应商建立区域研发中心同时为多个超级工厂客户服务,通过接近性和专业化创造可持续的竞争优势。

网络安全的空中(OTA)电池管理系统更新

将OTA更新功能集成到电池管理系统架构中代表了向软件定义电池管理的范式转变,使制造商能够优化性能并解决安全问题,无需物理召回。HARMAN开发符合ISO 24089标准的OTA解决方案表明网络安全要求如何成为电池管理系统设计的组成部分,因为联网车辆创造了可能损害电池安全系统的新攻击向量。随着影响梅赛德斯EQB和宝马Mini Cooper SE车型等热失控事故可能通过远程参数调整和增强监控算法得到缓解,这种能力变得至关重要。LG新能源推出"B.around"电池管理平台,展示了供应商如何通过基于订阅的诊断服务和预测性维护产品将OTA功能货币化[2]"LG新能源开创电池安全诊断软件业务,探索无限商业扩展机会",LG新能源,lgensol.com. 。该技术能够基于使用模式和环境条件进行实时充电配置优化,延长电池寿命并提高车辆性能,这是静态电池管理系统配置无法实现的。考虑到GDPR合规要求和heightened网络安全意识,欧洲汽车制造商特别关注OTA安全,为能够证明强大加密和安全通信协议的电池管理系统供应商创造了机会。

制约因素影响分析

| 制约因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间 |

|---|---|---|---|

| 半导体供应链紧张 | -4.7% | 全球范围,德国汽车行业严重 | 短期(≤ 2年) |

| 高压电池管理系统认证瓶颈 | -3.2% | 欧盟范围内,监管审批延迟 | 中期(2-4年) |

| 热失控召回损害消费者信任 | -2.8% | 欧盟范围内,品牌特定影响 | 短期(≤ 2年) |

| 功能安全工程师短缺 | -2.1% | 德国、北欧国家、技能短缺 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

半导体供应链紧张

全球半导体短缺继续约束电池管理系统生产能力,汽车级芯片经历超过26周的交货时间,在欧洲电动汽车制造进度中造成连锁延迟。这种约束特别影响需要专用功率管理IC和能够处理800V架构和复杂热算法的微控制器的先进电池管理系统设计。欧洲电池管理系统供应商面临额外压力,因为他们与消费电子制造商竞争有限的芯片分配,由于承诺量低于智能手机和计算应用,经常失去优先权。短缺迫使制造商围绕可用组件重新设计电池管理系统架构,可能损害性能优化并将开发周期延长12-18个月。供应链韧性成为关键竞争因素,公司维持战略库存缓冲并发展替代采购关系以确保生产连续性。这种约束为欧洲半导体制造商从亚洲供应商手中夺取市场份额创造了机会。尽管如此,它需要大量资本投资和2-3年的开发时间表,可能无法解决即时供应需求。

高压电池管理系统认证瓶颈

向800V架构的转变在ISO 26262功能安全标准下创造了前所未有的认证挑战,因为测试要求在更高电压级别变得指数级复杂,监管机构缺乏足够的能力来有效处理申请。欧洲认证机构正经历高压电池管理系统批准的6-12个月积压,为竞相满足2025年CO₂合规截止日期的汽车制造商创造了关键路径延迟。瓶颈特别影响较小的电池管理系统供应商,他们缺乏资源维持专门的监管事务团队,并在欧盟成员国间导航复杂的多管辖区批准流程。测试基础设施限制加剧了问题,因为专业高压测试设施满负荷运行,需要月长预订时间表进行综合安全验证。这种约束有利于大陆集团和罗伯特·博世有限公司等成熟企业,他们拥有现有的认证关系并可以在多个产品线中利用规模经济,可能将市场份额从拥有卓越技术但监管经验有限的创新初创公司那里整合。

细分分析

按推进类型:纯电动汽车主导增长轨迹

纯电动汽车在2024年占据72.48%的市场份额,并以32.86%的复合年增长率领先2030年的增长预测,反映了市场向纯电动动力系统的决定性转变,汽车制造商放弃混合动力战略,转而支持平台简化。纯电动汽车细分市场的主导地位源于欧盟CO₂车队规则下的监管压力和消费者对简化所有权体验的偏好,而不是与插电式混合动力复杂性相关的里程焦虑[3]"2024年全球电动汽车展望",国际能源署,iea.blob.core.windows.net.。插电式混合电动汽车(PHEV)在操作灵活性仍然关键的商业应用中保持相关性。尽管如此,随着制造商将研发资源重新分配给提供卓越规模经济的纯电动汽车平台,面临投资下降。细分动态揭示了一个关键拐点,其中不同推进类型的电池管理系统要求显著分化,纯电动汽车需要针对更大电池包的复杂热管理。同时,插电式混合电动汽车需要用于双动力系统协调的复杂功率仲裁算法。

纯电动汽车的先进电池管理系统架构越来越多地整合机器学习算法进行预测性热建模。LG新能源的B.around平台分析来自超过130,000个电池单体的数据,优化充电配置并延长电池包寿命。这种技术复杂性为缺乏软件专业知识的传统汽车供应商创造了进入壁垒,使Munich Electrification等新进入者能够通过针对高达1500V储能系统的专业电池管理系统解决方案夺取市场份额。推进类型细分越来越反映围绕纯电动汽车平台的更广泛行业整合,对必须在服务衰落的插电式混合电动汽车市场或大量投资下一代纯电动汽车技术之间做出选择的电池管理系统供应商产生影响。

备注: 报告购买后提供所有单独细分市场的份额

按车辆类型:商用车队推动创新

乘用车在2024年代表67.91%的车辆类型需求。尽管如此,两轮车和微出行细分市场在2030年展现出显著的32.64%复合年增长率增长,这是由城市物流转型和共享出行平台在欧洲城市的扩张推动的。商用车占据战略中间地位,其中电池管理系统要求强调耐用性和预测性维护而非性能优化,为能够证明总拥有成本优势的供应商创造机会。微出行激增反映了城市交通模式的根本变化,其中轻量级电池管理系统设计必须平衡成本约束与共享车辆应用的安全要求,这些应用经历密集使用周期和多样化环境条件。

车队运营商越来越需要复杂的电池分析用于预测性维护和运营优化,推动采用云连接的电池管理系统解决方案,这些解决方案聚合车辆群体的性能数据,并在影响服务可用性之前识别新兴故障模式。戴姆勒卡车与BMZ波兰在电池系统方面的合作展示了商用车制造商如何优先考虑能够提供综合生命周期管理而非独立硬件解决方案的电池管理系统供应商。车辆类型细分揭示了不同的技术要求,其中乘用车电池管理系统专注于性能和用户体验,而商用车系统强调可靠性和成本效率。同时,微出行应用需要超紧凑设计,具有无线连接性,用于车队管理集成。

按电池化学成分:固态技术出现重塑格局

锂离子技术在2024年保持压倒性的90.57%市场主导地位。尽管如此,固态电池通过预计到2030年43.17%的复合年增长率增长获得关注,梅赛德斯-奔驰目标2030年商业化,三星SDI为2027年大规模生产能力做准备。化学成分格局反映了一个根本转变,其中传统液体电解质系统面临固有的热管理挑战,固态技术可能消除这些挑战,需要针对不同故障模式和充电特性优化的全新电池管理系统架构。其他电池化学成分服务于成本优化超越能量密度要求的专业应用,特别是在操作经济学驱动技术选择而非性能指标的商用车细分市场。

Stellantis针对2026年部署的示范车队和PowerCo与QuantumScape达成的40 GWh年产能协议展示了固态技术从实验室奇迹向商业现实的转变。化学成分细分为电池管理系统供应商创造了战略挑战,他们必须同时支持现有锂离子部署,同时开发针对在根本不同热和电特性下运行的固态系统的下一代能力。欧洲制造商正利用这一转变建立相对于主导传统锂离子生产的中国竞争对手的技术差异化,为能够导航多化学成分平台支持复杂性的专业电池管理系统供应商创造机会。

备注: 报告购买后提供所有单独细分市场的份额

按拓扑结构:模块化架构获得动力

模块化拓扑结构在2024年占据45.18%的市场份额。它以28.08%的复合年增长率领先2030年的增长预测,反映了汽车制造商对可扩展架构的偏好,这些架构能够跨车辆细分市场实现成本效益的平台共享和简化的制造流程。随着现代汽车实施集成模块化架构(IMA)和通用汽车在多个品牌中扩展其Ultium平台,这种拓扑优势变得至关重要,需要能够适应不同包配置而无需大量重新工程的电池管理系统设计。集中式系统在简单性超越灵活性的成本敏感应用中保持相关性,而分布式架构服务于个别电池单体监控提供安全优势的专业要求,尽管复杂性和成本增加。

模块化方法使制造商能够针对特定应用优化电池管理系统功能,同时维持通用硬件平台,降低开发成本并加速新车辆变体的上市时间。特斯拉继续使用集中式架构表明拓扑选择如何反映关于垂直整合和制造理念的更广泛战略选择。拓扑细分越来越反映围绕模块化平台的行业整合,这些平台能够适应未来技术转型,包括固态电池和先进热管理系统,为能够在多个车辆项目中证明架构灵活性和可扩展性的电池管理系统供应商创造竞争优势。

地理分析

欧洲其他地区通过成熟的德国需求、北欧冷天气电池管理系统专业和新兴中欧超级工厂的结合,占据了2024年市场价值的37.77%。西班牙以35.72%的复合年增长率领先增长,受Stellantis-宁德时代41亿欧元瓦伦西亚电池工厂推动,该工厂嵌入了本地电池管理系统验证线。靠近充足的太阳能池提供能源成本优势,并从第一天开始加强电池护照合规的区域案例。

德国保持最大的单一国家收入池,受密集的一级供应商集群和深厚的功能安全工程师储备支持。然而,劳动成本差异加速了产能向东迁移,促使柏林增加对高压测试基础设施和碳化硅功率半导体制造厂的资金投入。北欧国家为极端温度算法提供严酷条件;芬兰冬季试验帮助改善低SoC加热器控制,然后通过空中更新将软件更新反馈给南方车队。

法国专注于激励二次使用固定储能的循环经济立法,从而需要能够对二手电池包进行分级并报告剩余容量的电池管理系统平台。英国在脱欧后导航海关复杂性;供应商必须在双重制度下认证,同时保持组件可追溯以符合欧盟电池护照。意大利的伦巴第大区,新近得到绿色协议工业计划拨款支持,作为铝汇流排加工基地出现,将电池管理系统提供商与低电感导体模块联系起来。荷兰和比利时通过充电网络密度差异化,刺激对车辆到电网功能固件的需求,该固件在批发电价峰值时安排放电。

竞争格局

在2024年,亚洲供应商正在取得显著进展,竞争加剧。包括博世和大陆在内的欧洲现有企业正在反击这一趋势。通过捆绑硬件、软件和认证服务,他们获得了有利可图的合同,并加强了对低成本进口产品冲击的利润率。在全球范围内,只有七家供应商获得了标杆矿物情报公司的一级地位。令人担忧的是,这些公司中没有一家位于欧洲大陆,这凸显了对本地化运营的迫切需要。

来自宁德时代欧洲和比亚迪欧洲的集成电池加电池管理系统产品的规模优势,然而欧洲整车厂寻求双重采购以对冲地缘政治风险。Munich Electrification和TWAICE通过基于物理的老化模型和云分析追求差异化;与渴望电池生命周期洞察的高端品牌达成设计胜利。Breathe Battery Technologies等软件优先公司凭借承诺在不重新设计电池单体的情况下实现20%更快充电速度获得牵引力。这突出了欧洲电动汽车电池管理系统市场内向经常性SaaS收入的转变。

战略举措强化了这一趋势。保时捷收购了VARTA V4Drive的控股权,以锁定高功率圆柱形电池单体并共同开发匹配的电池管理系统堆栈。LG新能源推出了"B.around"平台,将安全诊断和预测性维护作为订阅服务捆绑。与此同时,QuantumScape与大众PowerCo结盟,确保40 GWh固态容量,配备定制压力传感器电池管理系统固件。这些行动强调了从商品控制器向数据丰富的能源管理生态系统的转变。

欧洲电动汽车电池管理系统行业领导者

-

电装株式会社

-

罗伯特·博世有限公司

-

松下公司

-

LG新能源

-

大陆集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:LG新能源发布了其下一代网格级LFP储能系统产品,具有15,000次循环寿命和电池护照试点合规性。这突出了LG对欧洲市场领导地位的承诺以及对欧盟电池可追溯性和可持续性法规的遵守。

- 2025年4月:Nyobolt筹集了3000万美元来扩展其大功率电池技术,实现5分钟电动汽车充电。该公司报告了900万美元的收入,反映了强劲的市场牵引力。该投资突出了对先进电池管理系统能力的日益增长的需求,以管理极端充电速率同时保持电池寿命。

欧洲电动汽车电池管理系统市场报告范围

电动汽车电池管理系统(BMS)是监控和控制电动汽车电池包性能的关键组件。它确保电池的最佳充电、放电和整体健康状态,增强电动汽车储能系统的安全性、效率和使用寿命。

欧洲电动汽车电池管理系统市场按推进类型(插电式混合电动汽车和纯电动汽车)、车辆类型(乘用车和商用车)和国家(德国、英国、法国、挪威和欧洲其他地区)进行细分。

该报告为上述所有细分市场的欧洲电动汽车电池管理系统提供价值(美元)的市场规模和预测。

| 插电式混合电动汽车(PHEV) |

| 纯电动汽车(BEV) |

| 乘用车 |

| 商用车 |

| 两轮车和微出行 |

| 锂离子 |

| 固态(预商业化) |

| 其他化学成分 |

| 集中式 |

| 分布式 |

| 模块化 |

| 德国 |

| 英国 |

| 法国 |

| 意大利 |

| 挪威 |

| 荷兰 |

| 瑞典 |

| 欧洲其他地区 |

| 按推进类型 | 插电式混合电动汽车(PHEV) |

| 纯电动汽车(BEV) | |

| 按车辆类型 | 乘用车 |

| 商用车 | |

| 两轮车和微出行 | |

| 按电池化学成分 | 锂离子 |

| 固态(预商业化) | |

| 其他化学成分 | |

| 按拓扑结构 | 集中式 |

| 分布式 | |

| 模块化 | |

| 按国家 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 挪威 | |

| 荷兰 | |

| 瑞典 | |

| 欧洲其他地区 |

报告中回答的关键问题

欧洲电动汽车电池管理系统市场的当前规模是多少?

欧洲电动汽车电池管理系统市场将在2025年达到44.8亿美元,到2030年增长至174.6亿美元,复合年增长率为31.24%。

哪种推进类型主导需求?

纯电动汽车在2024年占据72.48%的收入份额,是增长最快的推进细分市场,复合年增长率为32.86%。

哪个国家显示最高的增长率?

西班牙是增长最快的国家市场,由于大规模电池工厂投资,到2030年复合年增长率为35.72%。

半导体短缺如何影响市场?

由于芯片交货时间持续超过26周,高压电池管理系统生产面临延迟,对预测复合年增长率造成显著修正。

页面最后更新于: