欧洲粘合剂和密封剂市场规模和份额

市场概述

| 研究期 | 2024 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | |

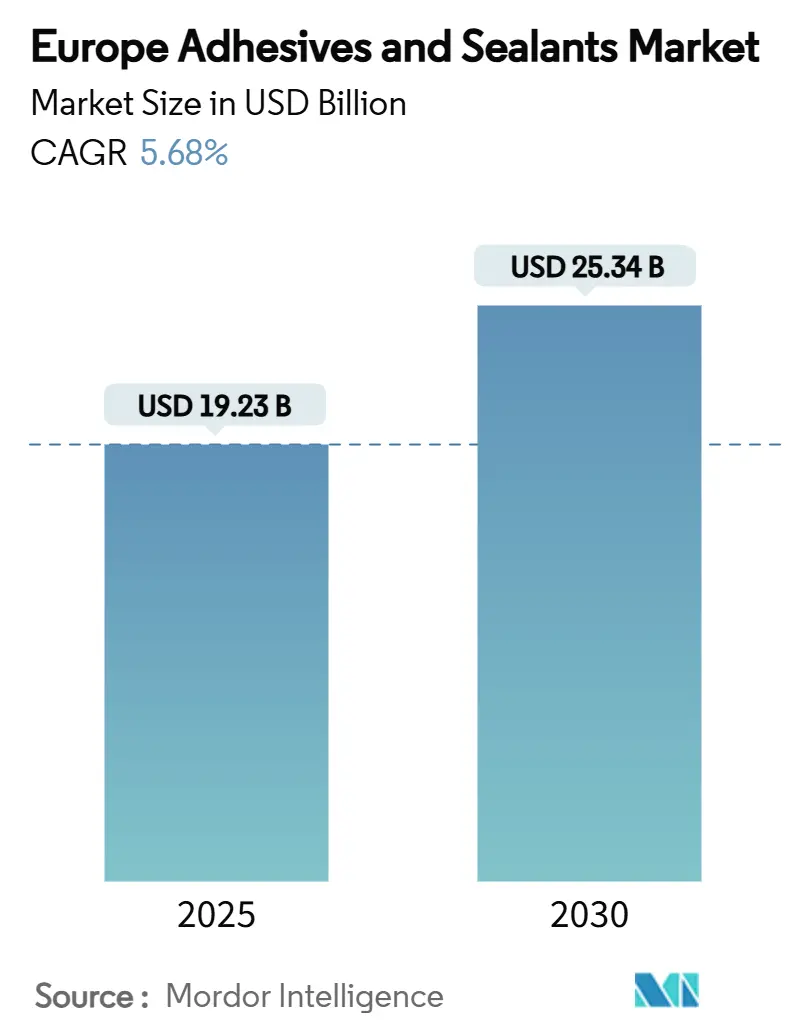

| 市场规模 (2025) | 19.23 十亿美元 |

| 市场规模 (2030) | 25.34 十亿美元 |

| 增长率 (2025 - 2030) | 5.68% CAGR |

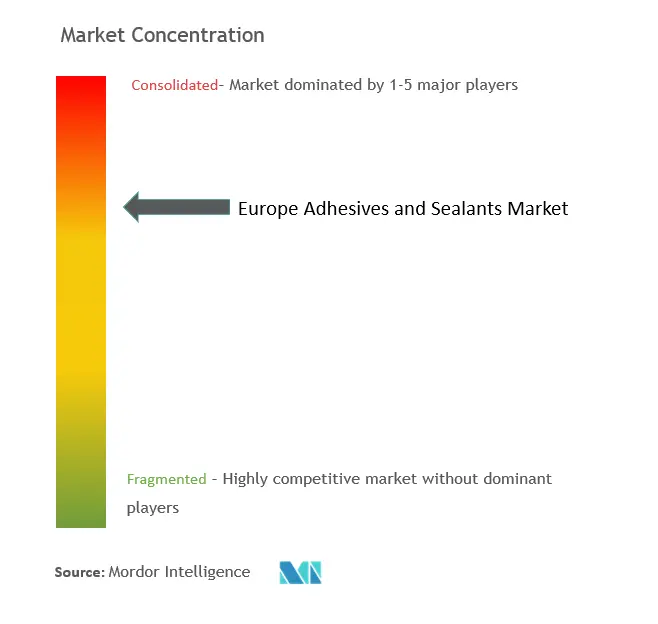

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence欧洲粘合剂和密封剂市场分析

欧洲粘合剂和密封剂市场规模预计在2025年为192.3亿美元,预期到2030年达到253.4亿美元,在预测期内(2025-2030)复合年增长率为5.68%。这一轨迹反映了该行业在应对严格的欧盟绿色协议法规的同时,能够利用建筑复苏、汽车轻量化要求和可再生能源扩张的能力。随着VOC限制趋紧,水性系统获得动力,紫外线固化化学品加速电子和汽车工厂的生产线速度。德国的基础设施投资支撑稳定需求,而西班牙的可再生能源建设使其成为该地区结构粘接解决方案增长最快的买家。竞争强度保持适中,大型现有企业重新调整产品组合,专注于生物基树脂和收购驱动的能力扩张,以保护利润率免受原料价格波动和碳减排成本的影响。

关键报告要点

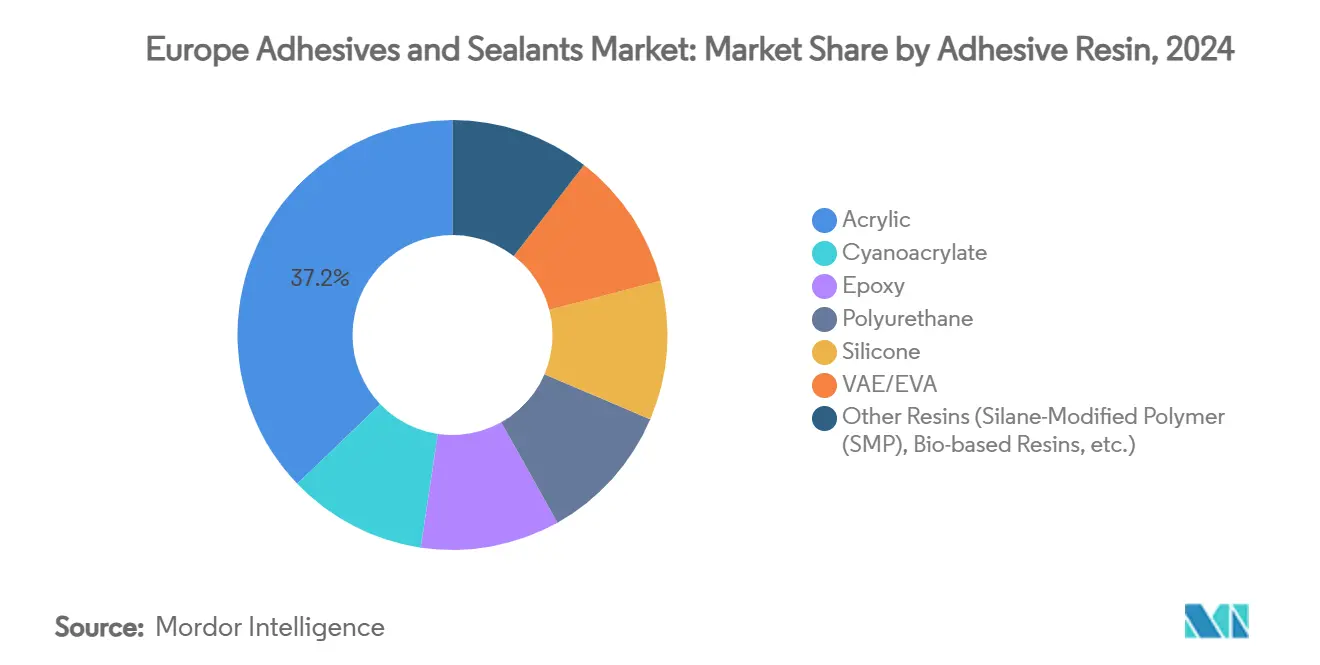

- 按粘合剂树脂分类,丙烯酸在2024年占据了欧洲粘合剂和密封剂市场37.16%的份额;其他树脂在2025-2030年期间将以6.96%的复合年增长率扩张。

- 按技术分类,水性平台在2024年占据了欧洲粘合剂和密封剂市场规模的43.19%份额,而紫外线固化系统预计到2030年将以6.54%的复合年增长率增长。

- 按密封剂树脂分类,硅酮产品在2024年以32.55%的收入领先,而混合和其他化学品预计将以5.91%的复合年增长率上升。

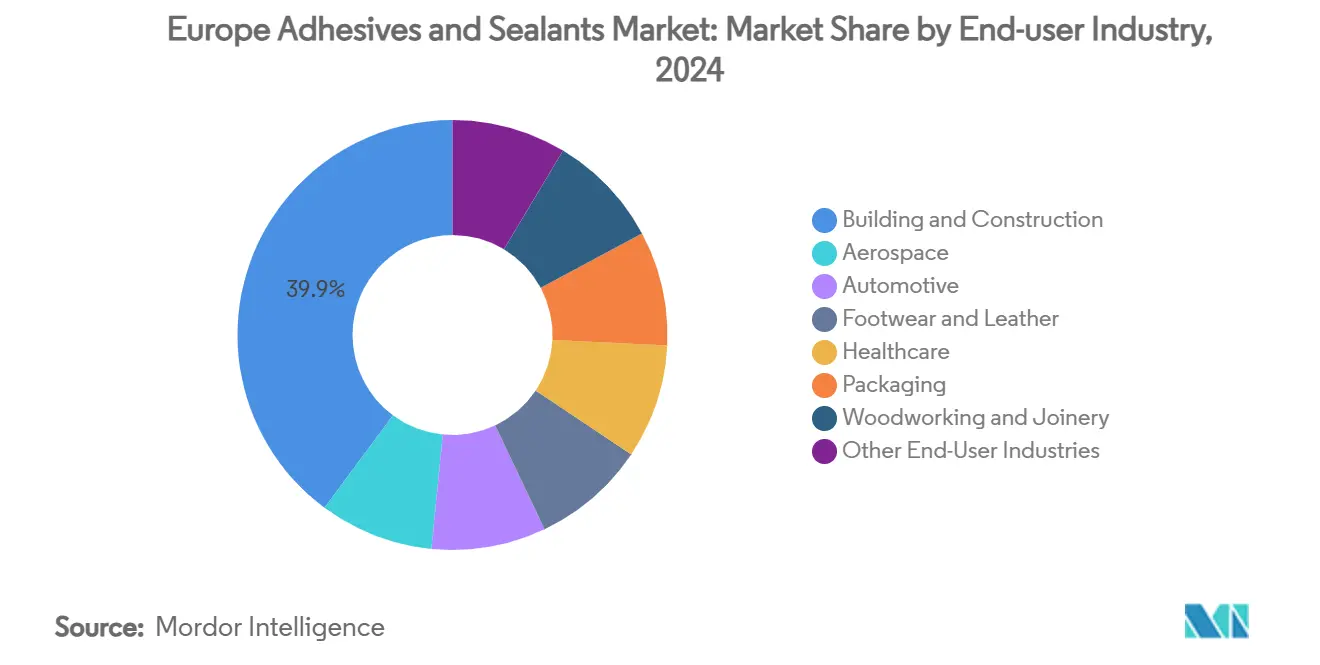

- 按终端用户行业分类,建筑业在2024年占据了欧洲粘合剂和密封剂市场39.84%的份额;其他行业预计到2030年将录得最快的6.21%复合年增长率。

- 按地理位置分类,德国在2024年占收入的22.16%;西班牙预计在展望期内实现5.85%的复合年增长率。

欧洲粘合剂和密封剂市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 住宅装修需求上升 | +1.2% | 德国、法国、北欧国家 | 中期(2-4年) |

| 电子商务包装量激增 | +0.8% | 德国、英国、荷兰 | 短期(≤2年) |

| 汽车行业轻量化加速 | +1.0% | 德国、法国、意大利 | 中期(2-4年) |

| 风力涡轮机叶片粘接快速增长 | +0.7% | 北欧国家、德国和西班牙 | 长期(≥4年) |

| 预制模块化建筑采用 | +0.6% | 北欧国家、德国、荷兰 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

住宅装修需求上升

欧洲装修活动正在加速发展,能效要求和疫情后生活方式转变推动了保温、地板和窗户升级的支出。欧盟装修浪潮计划到2030年将建筑翻新率翻倍,促进了对消除热桥的连续粘接系统的需求。德国每年500亿欧元(约584.5亿美元)的装修市场越来越多地指定生物基产品,如汉高的LOCTITE HB S ECO,与化石基对应产品相比,碳排放量减少60%以上。北欧供应商率先为预制外墙板开发工厂应用粘合剂,实现快速现场组装,同时满足严格的室内空气质量标准。这种装修推动力预计将通过2028年维持欧洲粘合剂和密封剂市场的数量增长[1]Fraunhofer WKI, "Adhesives in Energy-Efficient Building Renovation," wki.fraunhofer.de。

电子商务包装量激增

包裹发货量上升促使转换商采用高速、无溶剂粘接解决方案,符合FEICA发布的纸张回收指南。柔性包装粘合剂必须在粘接强度和脱墨性之间取得平衡,同时支持简化回收的单一材料设计,符合欧盟塑料战略。德国和荷兰正在升级需要严格粘度控制和快速固化的自动化生产线。这些趋势支撑了欧洲粘合剂和密封剂市场的增量增长,特别是为快速处理而设计的热熔和水性等级[2]FEICA, "Guidelines for Paper Recycling Adhesives," feica.eu。

欧洲汽车行业轻量化加速

现代车辆包含超过400英尺长的粘合剂,而2001年仅为30英尺,用于粘接钢铝结构和加固电池外壳。杜邦BETAMATE在TX5电动出租车中实现了30%的重量减轻,而Sika的导热产品线解决电池热管理问题。德国原始设备制造商部署精密分配机器人以满足2030年排放目标,推动欧洲粘合剂和密封剂市场中结构粘合剂的数量增长。

快速增长的风力涡轮机叶片粘接市场

更大的复合材料叶片依赖环氧树脂和聚氨酯系统,在循环载荷下提供抗疲劳性。对丙烯酸基复合材料的研究有望带来可回收性优势,并且正在开发可脱粘化学品用于叶片使用寿命结束时的拆解。瑞典的绿色工业计划和西班牙海岸风电场长期放大了结构粘接消费。

约束影响分析

| 约束因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 环境关注上升 | -0.9% | 整个欧盟,特别是德国和北欧国家 | 中期(2-4年) |

| 原料价格波动 | -1.1% | 德国、法国、荷兰 | 短期(≤2年) |

| 机器人粘合剂分配劳动力技能差距 | -0.8% | 德国、意大利、北欧国家 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

环境关注上升

自2023年8月生效的REACH二异氰酸酯限制迫使聚氨酯系统重新配方或强制性工人培训,而自2026年8月生效的甲醛排放上限推动向超低排放等级转变。247种高关注物质的加入,包括八甲基三硅氧烷,扩大了监管不确定性。可持续性投资需要整个欧洲化工行业年度资本支出增加70%,压缩利润率但刺激生物基原料的长期创新。

原料价格波动

自俄乌冲突以来天然气驱动的电力飙升,加上供应中断,削减了欧洲化工产量。巴斯夫转向生物基丙烯酸乙酯带来客户必须承担的价格溢价。生产商现在优先考虑成本纪律和产能合理化,可能削减欧洲粘合剂和密封剂市场的近期扩张前景。

细分分析

按粘合剂树脂:生物基替代品挑战丙烯酸主导地位

丙烯酸在2024年保持了欧洲粘合剂和密封剂市场37.16%的收入份额,得益于其多功能性和对不同基材的粘附性。包括生物基创新在内的其他树脂预计到2030年将以6.96%的复合年增长率扩张,因为碳减排要求加强。随着巴斯夫的可再生丙烯酸乙酯推出和木聚糖热熔胶展现30 MPa搭接剪切强度同时保持可重复使用,欧洲粘合剂和密封剂市场中生物基等级的规模预计将扩大。氰基丙烯酸酯在电子产品小型化中获得动力,聚氨酯配方师追求绕过二异氰酸酯培训的湿固化系统。硅酮化学品在高温领域增长,而VAE/EVA保持成本驱动的利基市场。

备注: 购买报告后可获得所有个别细分的细分份额

按粘合剂技术:紫外线固化创新超越水性领导地位

水性平台占2024年收入基础的43.19%,反映了根深蒂固的生产线和与VOC上限的一致性。然而,紫外线固化系统到2030年将实现6.54%的复合年增长率,因为装配厂寻求即时粘接加工。Panacol的黑色UV环氧树脂在较厚层中固化,消除阴影区域,现在在电动汽车电机线应力缓解接头中得到规定。

反应性热熔胶结合快速固化与强最终粘接,服务高速包装生产线。溶剂型需求在航空航天中持续存在,长开放时间至关重要,但高固含量版本有助于满足收紧的排放标准。设备升级到LED-UV灯降低能耗,进一步激励欧洲粘合剂和密封剂市场的技术转换。

按密封剂树脂:硅酮多功能性驱动市场领导地位

由于在外墙接缝和汽车玻璃中的耐久性,硅酮等级在2024年贡献了32.55%的营业额。混合硅烷改性聚合物密封剂预计将实现5.91%的复合年增长率,结合硅酮耐候性和聚氨酯粘附性。医疗护理采用瓦克的SILPURAN胶带进行无创伤移除,而建筑工地需要与潮湿基材兼容的低模量SMP产品。聚氨酯密封剂调整异氰酸酯水平以满足培训阈值,环氧树脂满足抗化学地板要求。对可再生多元醇和无烟固化的持续研发有助于在欧洲粘合剂和密封剂市场内向低碳产品过渡。

按终端用户行业:可再生能源多元化挑战建筑主导地位

建筑在2024年贡献了39.84%的收入,因为装修激励和能效法规维持了保温和地板中的粘合剂采用。可再生能源和电子产品将以6.21%的复合年增长率超越,扩大欧洲粘合剂和密封剂市场中用于涡轮机叶片的特种结构粘合剂和电动汽车电池导热膏的规模。汽车轻量化继续,结构粘接替代点焊,航空航天随着机队更新而复苏。包装配方师建立无溶剂层压能力,而富乐公司的医疗保健收购扩展伤口闭合解决方案,试图抵消周期性建筑暴露。

备注: 购买报告后可获得所有个别细分的细分份额

地理分析

德国在2024年22.16%的收入权重源于5000亿欧元的基础设施计划,维持建筑密封剂需求基线。该国的汽车行业虽然面临电动汽车转型阻力,但继续投资粘接机器人,提高精度并减少焊接飞溅。欧洲粘合剂和密封剂市场规模与德国相关,得到科隆和杜塞尔多夫周围深厚供应商网络和研发集群的支持。

西班牙预计将实现5.85%的复合年增长率,因为加利西亚和瓦伦西亚的风力涡轮机组件工厂扩大产能以满足欧盟可再生目标。整合模块化木框架的建筑现代化计划也促进了湿固化聚氨酯粘合剂的消费。

英国在屋顶和特种复合材料中维持有韧性的利基市场,得到Sika收购Cromar建筑产品的帮助。法国依靠装修补贴和支持可持续化学的工业政策,但高电价抑制增长。意大利在奖金驱动的外墙升级方面取得进展。

东欧凝聚基金项目加强了波兰和罗马尼亚的需求,而俄罗斯市场仍然受到限制原料流动和技术转让的制裁约束,从而重塑更广泛的欧洲粘合剂和密封剂市场内的贸易路线。

竞争格局

欧洲粘合剂和密封剂市场本质上是集中的。战略举措专注于垂直整合和专业利基市场。自动化投资激增,在线质量监控和机器人分配减少废品率并满足原始设备制造商审核要求。原料波动推动了对当地采购协议的兴趣,尽管生产规模使石化巨头在供应中保持核心地位。技术领导力和可持续性资质支撑欧洲粘合剂和密封剂市场的定价能力。

欧洲粘合剂和密封剂行业领导者

-

Sika AG

-

富乐公司

-

3M

-

阿科玛

-

汉高公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:汉高和Nordmeccanica将其三十年合作关系提升为战略伙伴关系,共同为欧洲转换商开发低VOC粘合剂层压技术。

- 2024年12月:富乐公司收购Medifill Ltd.并签署GEM S.r.l.的临时协议,加强其欧洲伤口闭合平台

- 2024年5月:陶氏在德国贝伦的SAS Chemicals GmbH扩大产能,以提高用于中空玻璃组件的有机、混合和硅酮密封剂产量。

欧洲粘合剂和密封剂市场报告范围

粘合剂由树脂、添加剂和溶剂的组合制成。树脂和添加剂的组成完全取决于它们使用的终端用户行业。市场按树脂类型、技术、终端用户行业和地理位置细分。按粘合剂树脂类型,市场细分为丙烯酸、氰基丙烯酸酯、环氧树脂、聚氨酯、硅酮、VAE/EVA和其他树脂。关于技术方面,市场细分为热熔、反应性、溶剂型、紫外线固化和水性。按密封剂树脂类型,市场细分为聚氨酯、环氧树脂、丙烯酸、硅酮和其他树脂类型。按终端用户行业,市场细分为航空航天、汽车、建筑、鞋类和皮革、医疗保健、包装、木工和细木工以及其他终端用户行业。按地理位置,市场分布在以下国家:法国、德国、意大利、俄罗斯、西班牙、英国和欧洲其他地区。该报告为上述所有细分市场提供收入(百万美元)和数量(千吨)的市场规模和预测。

| 丙烯酸 |

| 氰基丙烯酸酯 |

| 环氧树脂 |

| 聚氨酯 |

| 硅酮 |

| VAE / EVA |

| 其他树脂(硅烷改性聚合物(SMP)、生物基树脂等) |

| 热熔 |

| 反应性 |

| 溶剂型 |

| 紫外线固化 |

| 水性 |

| 聚氨酯 |

| 环氧树脂 |

| 丙烯酸 |

| 硅酮 |

| 其他树脂(多硫化物、SMP混合等) |

| 航空航天 |

| 汽车 |

| 建筑 |

| 鞋类和皮革 |

| 医疗保健 |

| 包装 |

| 木工和细木工 |

| 其他终端用户行业(可再生能源、电子和电器等) |

| 德国 |

| 英国 |

| 法国 |

| 意大利 |

| 西班牙 |

| 俄罗斯 |

| 北欧国家 |

| 欧洲其他地区 |

| 按粘合剂树脂 | 丙烯酸 |

| 氰基丙烯酸酯 | |

| 环氧树脂 | |

| 聚氨酯 | |

| 硅酮 | |

| VAE / EVA | |

| 其他树脂(硅烷改性聚合物(SMP)、生物基树脂等) | |

| 按粘合剂技术 | 热熔 |

| 反应性 | |

| 溶剂型 | |

| 紫外线固化 | |

| 水性 | |

| 按密封剂树脂 | 聚氨酯 |

| 环氧树脂 | |

| 丙烯酸 | |

| 硅酮 | |

| 其他树脂(多硫化物、SMP混合等) | |

| 按终端用户行业 | 航空航天 |

| 汽车 | |

| 建筑 | |

| 鞋类和皮革 | |

| 医疗保健 | |

| 包装 | |

| 木工和细木工 | |

| 其他终端用户行业(可再生能源、电子和电器等) | |

| 按地理位置 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 北欧国家 | |

| 欧洲其他地区 |

报告中回答的关键问题

欧洲粘合剂和密封剂市场的当前价值是多少?

该市场在2025年价值192.3亿美元,预计到2030年增长至253.4亿美元。

哪个终端用户行业占最大份额?

建筑业以2024年39.84%的份额领先,受装修和能效要求推动。

哪种粘合剂技术增长最快?

由于即时粘接加工的优势,紫外线固化系统预计到2030年将以6.54%的复合年增长率扩张。

为什么西班牙是增长最快的地区?

西班牙5.85%的复合年增长率展望源于强劲的风能投资和建筑现代化计划。

法规如何影响产品开发?

REACH对二异氰酸酯和甲醛的限制,加上VOC限制,加速向水性、紫外线固化和生物基化学品转变。

页面最后更新于: