环氧乙烷市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

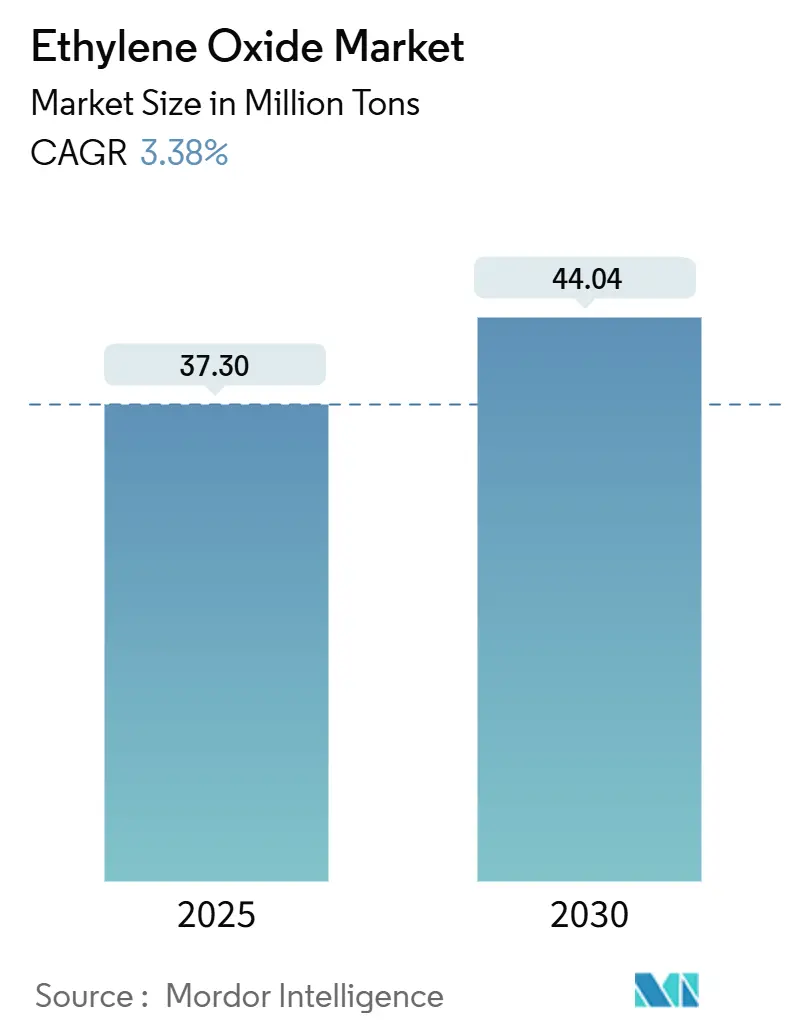

| 市场容量 (2025) | 37.30 百万吨 |

| 市场容量 (2030) | 44.04 百万吨 |

| 增长率 (2025 - 2030) | 3.38% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

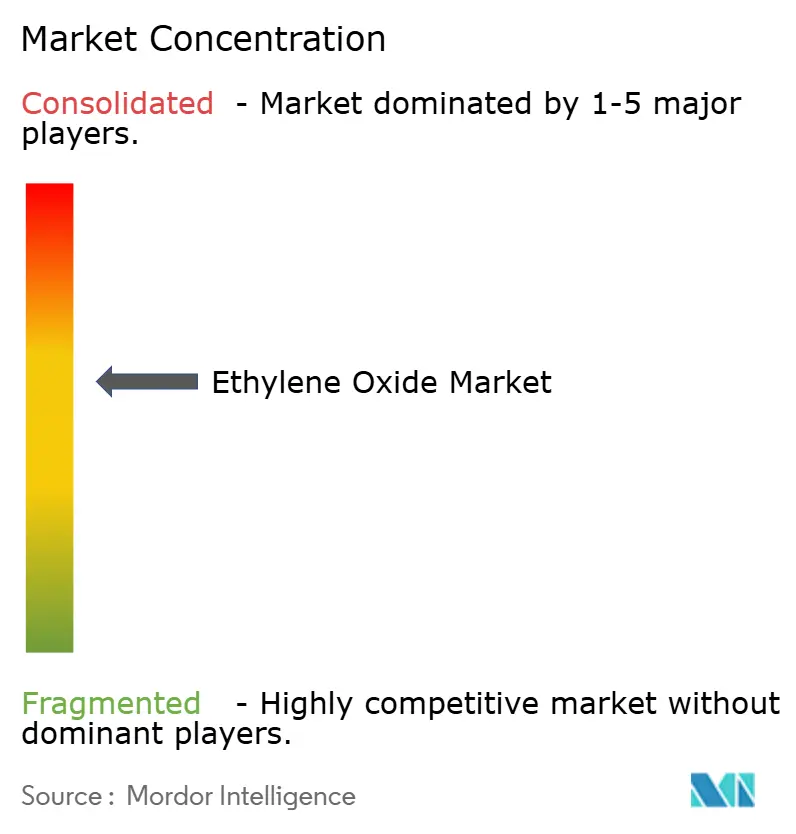

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报环氧乙烷市场分析

环氧乙烷市场规模预计在2025年为3730万吨,预计到2030年将达到4404万吨,在预测期间(2025-2030年)复合年增长率为3.38%。需求源于其作为化学中间体的多功能性,聚酯纤维、PET树脂、表面活性剂、乙醇胺和杀菌剂支撑着消费增长。聚酯基纺织品的扩张、PET在轻质食品饮料包装中的更广泛应用,以及监管推动的医疗器械灭菌设施投资仍然是核心驱动因素。生物乙烯原料的快速采用、排放控制技术的投资增加以及循环经济倡议的推广正在重塑采购策略并开辟新的收入池。竞争动态有利于能够平衡原料波动、遵守日益严格的排放限制并开发特种衍生物的垂直整合生产商。

关键报告要点

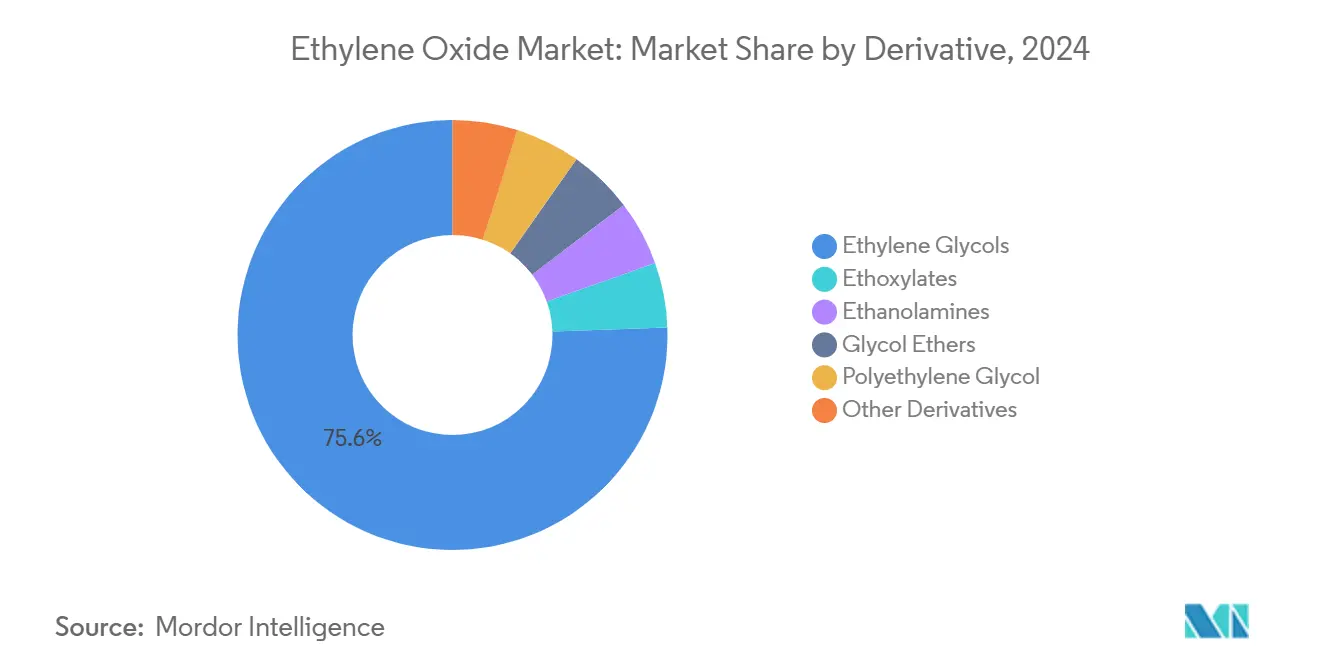

- 按衍生物类型,乙二醇在2024年占环氧乙烷市场份额的75.57%;乙醇胺在2030年前以3.69%的复合年增长率录得最快预测增长。

- 按应用,聚酯纤维和PET树脂在2024年以28.19%的收入份额领先,而灭菌和熏蒸有望实现最高的3.81%复合年增长率至2030年。

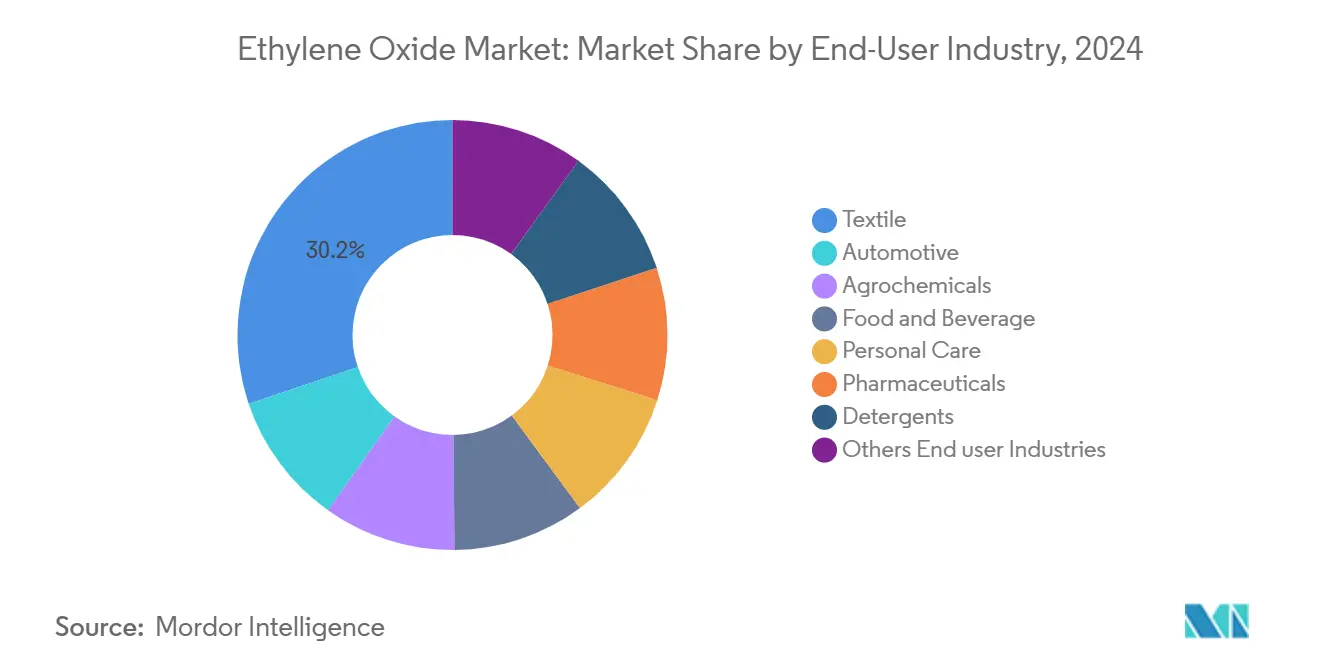

- 按终端用户行业,纺织行业在2024年占总量的30.19%,而"其他行业"类别显示最快的4.08%复合年增长率前景。

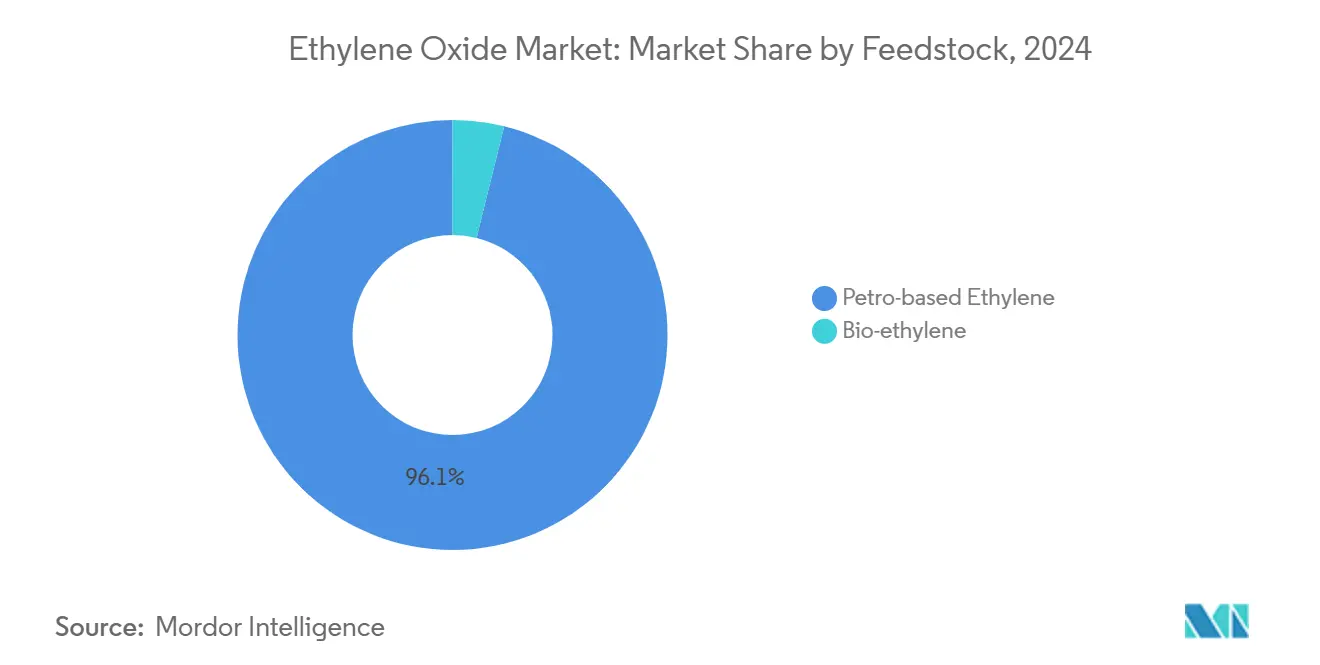

- 按原料,石化乙烯在2024年占体积的96.14%,但生物乙烯表现出最快的4.96%复合年增长率至2030年。

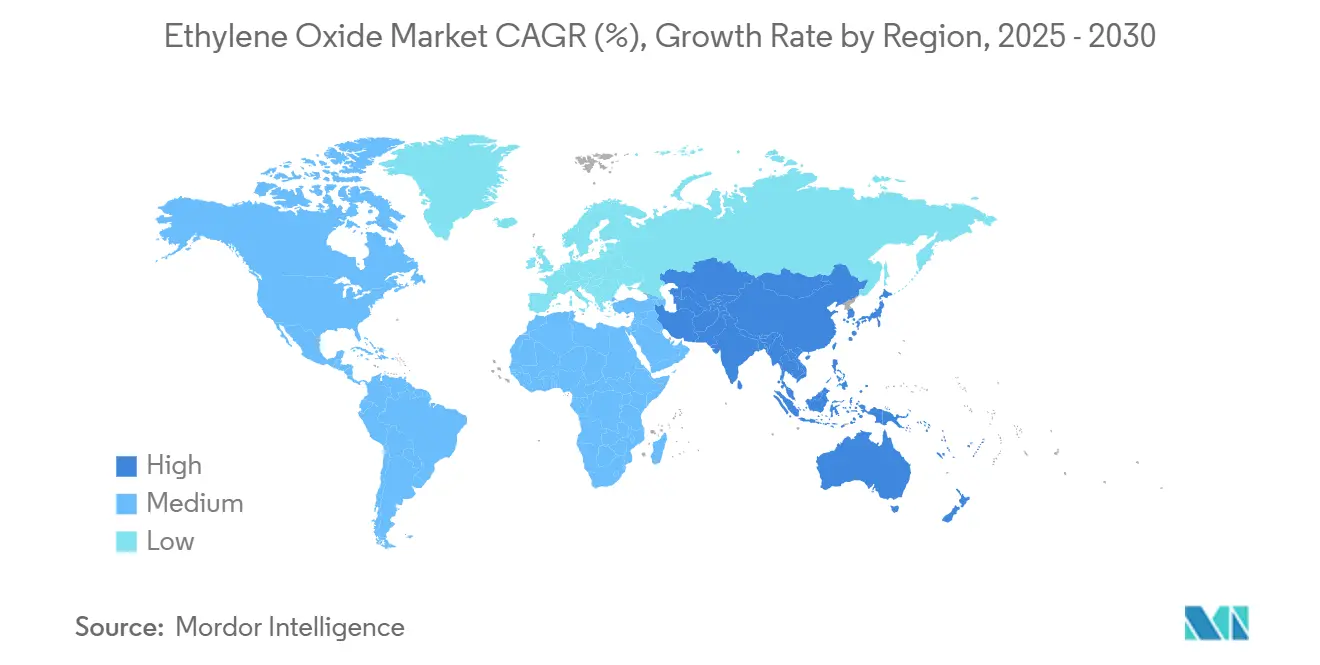

- 按地理位置,亚太地区贡献了2024年需求的51.09%,并预计在2030年前以3.82%的复合年增长率增长。

全球环氧乙烷市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| PET在食品饮料行业使用量增长 | +0.80% | 全球,亚太地区最高 | 中期(2-4年) |

| 家庭和个人护理产品需求增加 | +0.50% | 北美和欧洲 | 中期(2-4年) |

| 医疗器械灭菌使用增加 | +0.70% | 北美,全球供应链 | 短期(≤ 2年) |

| 纺织和服装行业需求增长 | +0.90% | 亚太地区 | 中期(2-4年) |

| 农业部门使用增加 | +0.40% | 新兴市场 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

PET在食品饮料行业使用量增长

PET包装采用正在加速,因为品牌所有者青睐轻质、可回收的解决方案来保持产品完整性。从环氧乙烷衍生的单乙二醇构成了用于PET聚合的乙二醇池的近90%,导致对上游需求的直接拉动。大型树脂生产商支持化学回收平台,该平台以超过90%的收率将消费后PET解聚为单体,实现循环供应链,同时保持环氧乙烷体积稳定。陶氏等公司已承诺到2030年每年提供数百万公吨的循环和可再生塑料项目。这些举措加强了长期需求可见性,即使产品组合转向回收级别。

家庭和个人护理产品需求增加

用乙氧基化物和乙醇胺配制的表面活性剂和洗涤剂提供卓越的清洁效率,特别是在硬水地区。消费者对环保成分的偏好促使诺力昂等生产商在ISCC PLUS计划下认证绿色环氧乙烷衍生物[1]Nouryon, "Nouryon obtains ISCC PLUS certification for green ethylene oxide," nouryon.com 。从烷基酚转向脂肪醇乙氧基化物符合即将出台的生物降解性法规,同时保持性能。欧洲和北美的产能增加时机恰当,以捕捉私人品牌清洁品牌获得零售货架空间时的需求上升。

医疗器械灭菌使用增加

在美国每年销售的200亿个无菌医疗器械中,大约50%依赖环氧乙烷,因为它可以渗透复杂几何形状而不降解聚合物。EPA的2024年排放规则要求使用10-30吨每年的设施达到99.9%的去除效率,刺激了对先进催化洗涤器和连续监测系统的投资。FDA在2024年末发布的过渡指导提供了合规灵活性,从而在创新规模化时防止供应中断。拥有专有减排技术的市场参与者在这些更严格规则下获得竞争优势。

纺织和服装行业需求增长

聚酯纤维因耐用性和成本优势在全球服装中占主导地位,亚太地区工厂占新产能的大部分。微波辅助糖酵解等化学回收工艺可在15分钟内将聚酯和氨纶纺织品返回单体,实现88%的循环率。虽然循环流可能取代部分原生单乙二醇,但区域纤维需求仍超过回收供应,为环氧乙烷市场保持积极的体积增长。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高暴露下的健康和环境影响 | -0.70% | 北美和欧洲 | 短期(≤ 2年) |

| 乙烯原料价格波动性 | -0.50% | 欧洲最高,全球影响 | 短期(≤ 2年) |

| 高生产成本 | -0.30% | 高能源价格地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高暴露下的健康和环境影响

环氧乙烷被归类为致癌物质,促使EPA在2025年1月做出临时决定,将工人暴露限制从0.5 ppm到2028年削减至2035年的0.1 ppm。合规要求昂贵的工程控制、个人监测和资本升级。一些医疗保健设备制造商正在加速替代灭菌方法的资格认证,包括伽马辐射、汽化过氧化氢和二氧化氮。虽然这些替代品将侵蚀特定体积,但环氧乙烷对于具有复杂管腔的热敏感设备仍然不可缺少。

乙烯原料价格波动性

全球乙烯现货价格随原油波动、物流瓶颈和区域原料价差而波动。2024年7月,美国乙烯价格在计划裂解装置检修中飙升,扩大了低成本页岩基生产商相对于依赖石脑油的欧洲同行的优势。由于中东航运通道的安全问题和巴拿马运河水位短缺,运费上涨,加剧了交付成本分散。拥有综合蒸汽裂解装置和地理多样化的生产商比商业环氧乙烷买家更能吸收这种波动。

细分分析

按衍生物:二醇主导,乙醇胺加速

乙二醇在2024年构成环氧乙烷市场的基石,占据75.57%的份额,因为聚酯纤维和PET树脂产量在亚太地区扩大。价格波动在上游供应中断后回归,推动亚洲买家与综合生产商签署长期合同。与此同时,生物MEG试点项目正在获得牵引力,因为品牌所有者寻求低碳包装选择。

乙醇胺贡献较小的体积,但发布最高的3.69%复合年增长率至2030年,受农用化学品、气体处理和个人护理需求推动。巴斯夫安特卫普去瓶颈提高全球烷基乙醇胺产能近30%,超过每年14万吨,突显了该细分市场的战略价值。拉丁美洲和亚洲草甘膦除草剂体积的增加维持单乙醇胺的拉动,而三乙醇胺在CO₂捕获溶剂中看到新机会。强大的下游多元化保护这一衍生物类别免受单行业周期性影响。

备注: 购买报告后可获得所有单个细分市场的细分份额

按应用:PET树脂在灭菌增长中领先

PET树脂和聚酯纤维在2024年吸收了28.19%的环氧乙烷需求。与PET相关的环氧乙烷市场规模预计将稳步增长,因为饮料公司从玻璃和金属转向轻质PET瓶。诸如碳酸二甲酯辅助甲醇分解等创新解聚途径能够产生大于90%的对苯二甲酸二甲酯收率,开放高纯度回收PET流[2]ACS Materials Au, "Depolymerization of Polyester Fibers with Dimethyl Carbonate-Aided Methanolysis," pubs.acs.org 。在预测期间,发达地区的原生需求温和,但在回收基础设施仍然新生的快速增长经济体中扩张。

灭菌和熏蒸以3.81%的复合年增长率排名增长最快的应用。大约50,000种不同的医疗器械依赖环氧乙烷灭菌,保护不能承受伽马或电子束辐射的热敏聚合物。即使有严格的排放限制,需求持续存在,因为替代方式往往无法渗透复杂包装或达到所需的无菌保证水平。催化氧化装置和连续排放监测的投资允许合规操作,维持这个利基市场的增长。

按终端用户行业:纺织行业保持领导地位

纺织行业消费了2024年体积的30.19%,因为聚酯仍然是主导纤维类别。纺织品的环氧乙烷市场份额反映了强大的亚洲生产基地,其中混纺织物和快时尚推动持续的聚合物需求。先进的化学回收生产线正在整合到大型中国工厂中,实现单乙二醇和对苯二甲酸的规模回收。这种循环方法在长期内缓解原生需求增长,但增强闭环生态系统中的供应安全。

"其他行业"代表最快增长的4.08%复合年增长率,反映环氧乙烷衍生物在润滑剂、冷却剂、建筑化学品和特种药物中的广泛用途。制药行业从环氧乙烷作为杀菌剂和聚乙二醇等赋形剂前体的双重功能中受益。个人护理制造商正在重新配制转向认证可持续衍生物,突显需求韧性。

备注: 购买报告后可获得所有单个细分市场的细分份额

按原料:生物乙烯作为增长驱动因素出现

石化乙烯在2024年占原料份额的96.14%,利用与北美和中东低成本天然气液体相关的高效蒸汽裂解装置。尽管占主导地位,该细分市场在欧洲面临碳定价和能源成本阻力,触发较老石脑油装置的合理化。多元化生产商通过共处理可再生原料或使用质量平衡认证系统来对冲风险。

生物乙烯在2030年前以4.96%的复合年增长率增长,受巴西甘蔗乙醇路线推动,当生物碳储存被计入时,可以产生负的从摇篮到大门碳足迹。学术突破展示了两步脱水-环氧化循环,在15%转化率的化学循环条件下提供57%的环氧乙烷选择性,暗示未来按需小规模生产。商业可行性取决于原料可用性和下游认证激励。

地理分析

亚太地区在2024年仍是最大的环氧乙烷市场,提供全球需求的51.09%,并以地区领先的3.82%复合年增长率扩张至2030年。中国通过巴斯夫湛江一体化综合体锚定产能增加,计划于2025年启动。印度的生产随着当地聚酯纤维扩张而增长,得到政府制造激励的支持。区域政府收紧环境规范,但具有先进减排的综合体保持竞争力。

北美受益于页岩基乙烷经济学,产生世界上一些最低的乙烯现金成本。医疗器械灭菌集中提升国内消费,英力士2024年收购利安德巴塞尔的贝波特装置巩固了最大单一市场的供应。遵守EPA排放规则加速催化洗涤器和实时监测投资,设定全球技术基准。

欧洲面临高能源价格和更严格的CO₂目标,在2023-2024年期间促使1100万吨区域化学产能关闭[3]Cefic, "The Competitiveness of the European Chemical Industry," cefic.org 。2024年科莱恩-OMV协议等合作供应低碳环氧乙烷和环氧乙烷衍生物,旨在抵御进口市场份额。东欧通过管道天然气和既定下游聚酯资产的接入保持选择性竞争力。

中东在综合体中利用有利原料,沙特生产商瞄准亚洲出口市场。非洲看到有限的当地生产,但洗涤剂和农用化学配方的稳定进口。南美在巴西推进生物乙烯项目,在未来十年内将次大陆定位为低碳衍生物的潜在净出口商。

竞争格局

环氧乙烷市场以巴斯夫、陶氏、SABIC和英力士等垂直整合跨国公司为特色,每家公司都控制原料、氧化物和下游衍生物。英力士7亿美元购买贝波特工厂扩大了其北美足迹和下游表面活性剂存在。巴斯夫在2024年提高安特卫普氧化物产能,并继续将衍生物整合到高利润特种产品中。陶氏优先考虑循环聚合物开发,支持单乙二醇和PET回收需求增长。

可持续发展差异化正在上升。陶氏披露计划到2030年每年商业化300万公吨可再生和循环解决方案,旨在将主要消费品客户锁定在长期供应框架中。技术提供商在先进银催化剂上竞争,实现更高选择性和更长运行长度,减少能源使用和副产品形成。

市场进入者探索小规模氧化偶联或生物路线项目,承诺在生物质源附近模块化部署。既定生产商通过在质量平衡会计系统下提供低碳等级和投资与PET回收商的闭环回收程序来反击。知识产权壁垒和规模经济使行业保持适度集中,但区域监管变化可以迅速重新绘制竞争地位。

环氧乙烷行业领导者

-

巴斯夫集团

-

中国石油化工集团

-

陶氏

-

SABIC

-

壳牌公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年5月:英力士成功完成对利安德巴塞尔(LYB)环氧乙烷及衍生物(EO&D)业务的收购,包括其在美国德克萨斯州贝波特的生产设施。这一战略举措预计将加强英力士在环氧乙烷市场的地位,增强其生产能力和市场份额。

- 2024年6月:诺力昂获得其绿色环氧乙烷和乙醇胺的ISCC PLUS认证,突显其对可持续生产实践的承诺。这一里程碑预计将通过推动对环保和认证产品的需求来积极影响环氧乙烷市场。

全球环氧乙烷市场报告范围

环氧乙烷主要通过直接氧化从乙烯生产。乙烯主要从石化原料生产,如石脑油、乙烷和丙烷,这些原料从原油蒸馏获得。市场根据衍生物、终端用户行业和地理位置进行细分。按衍生物,市场细分为乙二醇、乙氧基化物、乙醇胺、二醇醚、聚乙二醇和其他衍生物。按终端用户行业,市场细分为汽车、农用化学品、食品饮料、纺织、个人护理、制药、洗涤剂和其他终端用户行业。该报告还涵盖主要地区15个国家的环氧乙烷市场规模和预测。对于每个细分市场,市场规模和预测基于体积(千吨)进行。

| 乙二醇 | 单乙二醇(MEG) |

| 二乙二醇(DEG) | |

| 三乙二醇(TEG) | |

| 乙氧基化物 | |

| 乙醇胺 | |

| 二醇醚 | |

| 聚乙二醇 | |

| 其他衍生物 |

| 聚酯纤维和PET树脂 |

| 表面活性剂和洗涤剂 |

| 灭菌和熏蒸 |

| 冷却剂和防冻剂 |

| 药物赋形剂 |

| 其他应用 |

| 汽车 |

| 农用化学品 |

| 食品饮料 |

| 纺织 |

| 个人护理 |

| 制药 |

| 洗涤剂 |

| 其他终端用户行业 |

| 石化乙烯 |

| 生物乙烯 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按衍生物 | 乙二醇 | 单乙二醇(MEG) |

| 二乙二醇(DEG) | ||

| 三乙二醇(TEG) | ||

| 乙氧基化物 | ||

| 乙醇胺 | ||

| 二醇醚 | ||

| 聚乙二醇 | ||

| 其他衍生物 | ||

| 按应用 | 聚酯纤维和PET树脂 | |

| 表面活性剂和洗涤剂 | ||

| 灭菌和熏蒸 | ||

| 冷却剂和防冻剂 | ||

| 药物赋形剂 | ||

| 其他应用 | ||

| 按终端用户行业 | 汽车 | |

| 农用化学品 | ||

| 食品饮料 | ||

| 纺织 | ||

| 个人护理 | ||

| 制药 | ||

| 洗涤剂 | ||

| 其他终端用户行业 | ||

| 按原料 | 石化乙烯 | |

| 生物乙烯 | ||

| 按地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

什么推动了环氧乙烷市场的增长?

对聚酯纤维、PET包装、医疗器械灭菌和可持续表面活性剂的需求预计将使体积在2030年前以3.38%的复合年增长率持续上升。

为什么亚太地区是领先地区?

强劲的纺织制造、扩展的PET树脂工厂和大型综合化工综合体使亚太地区占据51.09%的份额和最快的3.82%复合年增长率前景。

哪个衍生物细分市场增长最快?

乙醇胺受农用化学品和个人护理需求支持,在2025-2030年期间发布3.69%的复合年增长率。

日益严格的EPA法规如何影响市场?

设施必须将环氧乙烷排放削减多达99.9%,促使对催化洗涤器的大量投资,但由于缺乏完全替代品,保持灭菌需求。

全球环氧乙烷市场当前体积是多少?

环氧乙烷市场规模在2025年为3730万吨。

页面最后更新于: