应急照明市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

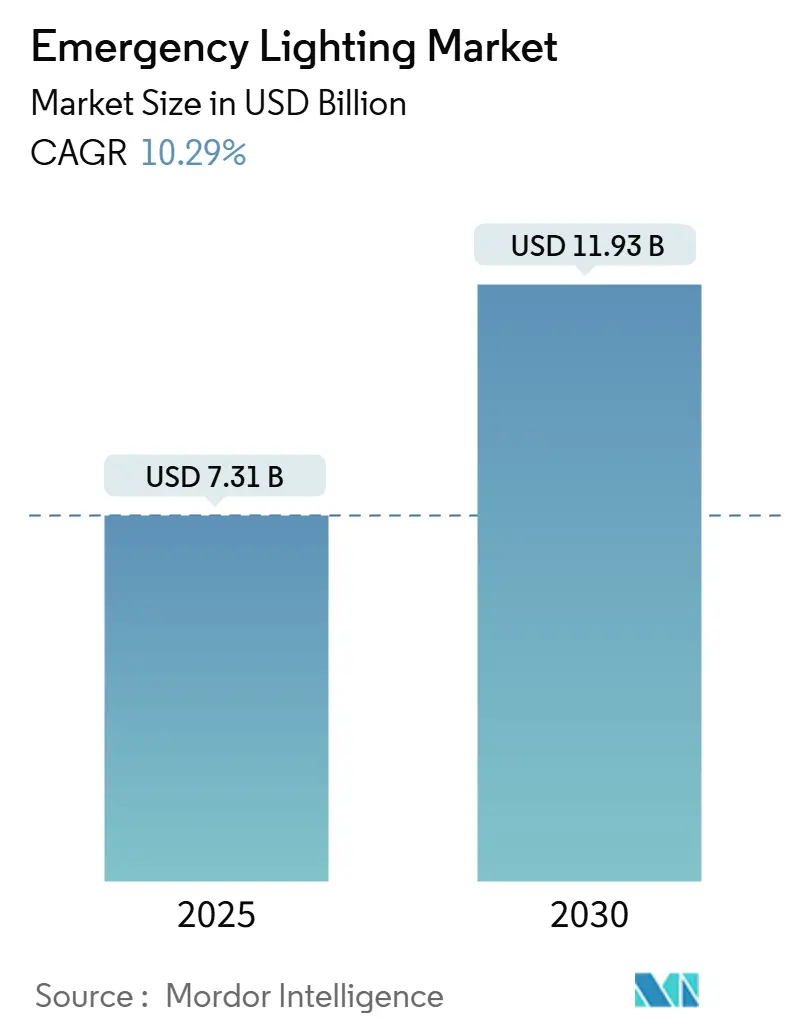

| 市场规模 (2025) | 7.31 十亿美元 |

| 市场规模 (2030) | 11.93 十亿美元 |

| 增长率 (2025 - 2030) | 10.29% CAGR |

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence应急照明市场分析

应急照明市场规模在2025年达到73.1亿美元,预计到2030年将达到119.3亿美元,复合年增长率为10.29%。这一扩张由严格的生命安全法规、与绿色建筑目标相关的改造以及提供自动化测试和远程监控的智能照明技术推动。LED转换仍然是最大的升级驱动因素,而无线连接降低了现有建筑的安装成本。隧道、机场和数据中心的基础设施投资进一步加速需求,特别是在亚太地区和中东地区。竞争动态有利于将硬件与基于云的诊断相结合的品牌,使设施管理人员能够从单个仪表板监督数千个设备。[1]International Code Council, "Fire Code, 2024 (IFC 2024)," UpCodes, up.codes

关键报告要点

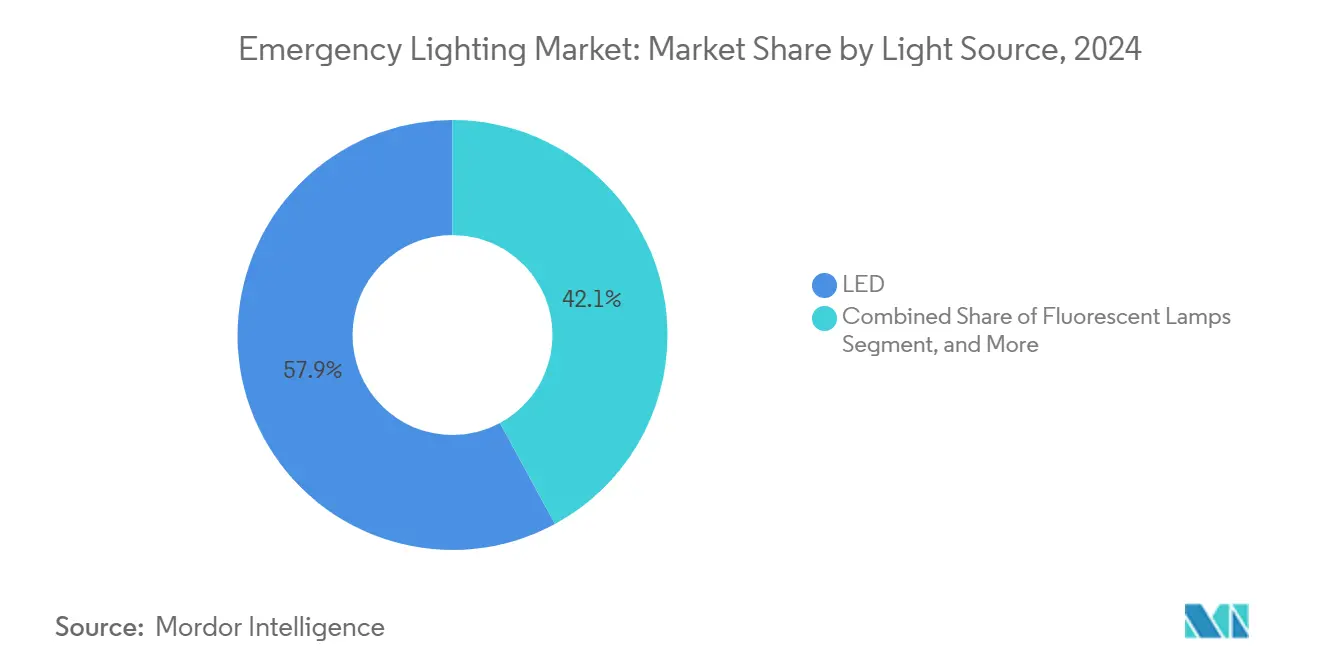

- 按光源分类,LED在2024年占应急照明市场份额的57.9%;无线/物联网系统预计到2030年将以13.5%的复合年增长率扩张。

- 按电源系统分类,自备式解决方案在2024年占应急照明市场规模的65.8%,而集中式蓄电池系统到2030年将以11.4%的复合年增长率增长。

- 按安装类型分类,表面安装设备在2024年以46.7%的收入份额占主导地位;嵌入式灯具预计到2030年将以10.3%的复合年增长率增长。

- 按通信方式分类,有线产品在2024年保持82.3%的份额,但无线替代品将在2030年前录得13.5%的最快增长。

- 按最终用户分类,商业办公在2024年以28.1%的应急照明市场份额领先;公共基础设施细分预计到2030年将实现11.6%的复合年增长率。

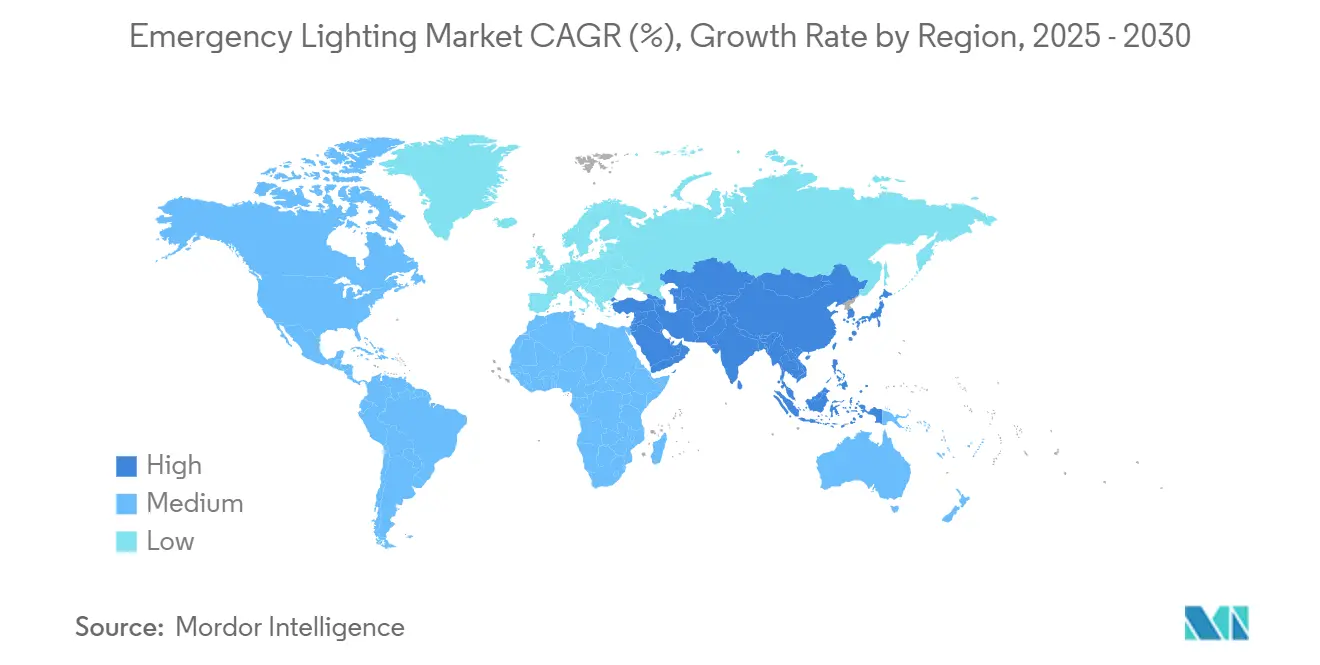

- 按地理位置分类,亚太地区在2024年占应急照明市场的34.2%;中东和非洲地区有望实现最高的10.9%复合年增长率直至2030年。

全球应急照明市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) (%) 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 欧洲公共基础设施的智能LED改造 | +1.8% | 欧洲 → 北美 | 中期(2-4年) |

| 美国IBC/NFPA 101对高层建筑更严格的要求 | +2.1% | 北美 → 亚太 | 短期(≤ 2年) |

| 中国和印度的城市轨道隧道建设 | +1.5% | 亚太地区 | 长期(≥ 4年) |

| 采用集中式蓄电池系统的数据中心热潮 | +1.9% | 北美和欧盟 → 亚太 | 中期(2-4年) |

| 与ESG相关的LED出口标志升级 | +1.2% | 全球发达市场 | 长期(≥ 4年) |

| 中东的海上平台投资 | +0.7% | 中东、北海 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

欧洲公共基础设施的智能LED改造

欧洲各市政府正在用联网LED灯具替换荧光灯具,可削减高达50%的能耗,同时简化合规报告。欧盟绿色协议推动公共建筑到2030年实现碳中和,连接灯具自动向设施仪表板发送测试日志,减少维护人工。Acuity Brands的STAR Gateway展示了自动化审计如何满足EN 50172要求,使智能LED成为火车站、学校和政府办公楼的默认选择。[2]Acuity Brands, "Emergency Lighting Testing with STAR," acuitybrands.com

美国IBC/NFPA 101对高层建筑更严格的要求

2024年法规周期将最低疏散照度提高到1.07勒克斯90分钟,并将激活时间缩短至10秒。许多传统镍镉设备无法通过现在需要"正常电源存在"信号的更新UL 924测试,迫使业主在重新认证截止日期之前更换设备。联邦设施通过指定具有集成控制的LED系统来满足GSA能源目标,增加了另一层压力。[3]U.S. General Services Administration, "LED Lighting and Controls Guidance for Federal Buildings," gsa.gov

中国和印度的城市轨道隧道建设

北京、孟买和新兴二线城市的地铁系统需要能够在单点故障期间运行的IP67级抗振灯具。来自亚洲开发银行等多边机构的资金支持数十个项目,每个项目都需要数公里的应急灯具与SCADA平台接口。[4]Asian Development Bank, "ADB to Help Nepal Upgrade Electricity Transmission and Distribution Infrastructure," adb.org拥有隧道一站式解决方案和区域测试专业知识的制造商获得明显优势。

采用集中式蓄电池系统的数据中心热潮

超大规模运营商青睐与建筑级UPS连接的中央逆变器,使一组蓄电池可以为数千个灯头供电。伊顿对Fibrebond的收购为其提供了结合电力转换、控制和消防的预制机柜,缩短了云园区的部署时间。这一趋势也激发了对氢燃料电池等锂离子替代品的兴趣,这需要能够度过燃料电池"预热"阶段的灯具。[5]Eaton, "Eaton Emergency Lighting UPS," eaton.com

制约因素影响分析

| 制约因素 | (~) (%) 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 医疗机构锂离子消防安全担忧 | -1.4% | 全球发达市场 | 短期(≤ 2年) |

| IC驱动器和光学器件供应链紧张 | -1.1% | 全球,特别是亚太 | 中期(2-4年) |

| 东盟标准分散 | -0.8% | 东盟新兴市场 | 长期(≥ 4年) |

| 无线系统安装/测试成本高 | -0.9% | 全球价格敏感市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

医疗设施锂离子消防安全担忧

在导致病房疏散的热失控事件后,医院正在推迟锂离子推广。NFPA正在起草NFPA 800来管理现场储存,但在最终确定之前,许多卫生网络仍使用密封铅酸或镍氢电池组,尽管寿命较短。拟议的美国国家电池安全标准立法增加了进一步的不确定性。

IC驱动器和光学器件供应链紧张

始于2023年的组件短缺仍在持续,特别是用于可寻址灯具的射频芯片组。供应商已重新设计电路板以接受多来源零件,但UL和CE的重新认证增加了成本和延误。有限的供应使无线SKU处于配额状态,放缓了应急照明市场增长最快部分的发展。

细分市场分析

按光源:LED主导地位面临技术转型

LED设备在2024年控制了应急照明市场份额的57.9%,该细分市场预计到2030年将以9.8%的复合年增长率增长。荧光灯管在老建筑中仍然存在,但不断上涨的能源关税和灯管禁令加速了更换计划。高强度放电设备在石化区域的利基市场仍然存在,那里10千伏浪涌抗扰度比功效更重要。

智能二极管现在嵌入传感器、存储器和可选色温,以Green Creative通用CCT选择灯管为例,帮助规格人员在不更换硬件的情况下调整眩光水平。这种智能与照明的融合使LED系统成为应急照明市场的支柱,即使无线协议重塑产品线路图。

备注: 报告购买后提供所有单个细分市场的份额

按电源系统:集中式系统在基础设施中获得牵引力

自备式电池包在2024年代表了应急照明市场规模的65.8%,这得益于直接的安装和单元化维护。然而,大型场所更喜欢中央电池组以减少逐房间电池检查。数据中心体现了这一转变,集中式机架确保所有灯具从单个集线器接收调节电源和固件更新。

伊顿的逆变器平台,即将整合Exertherm热分析,突出了预测监控如何减少计划外停机时间。锂离子串提供长循环寿命,但医院和机场在监管明确性改善之前仍在关键区域指定VRLA。自主性和中央指挥之间的分歧将在预测期内定义采购选择。

按安装类型:嵌入式系统推动美学整合

表面安装外壳仍然是首选的改造选项,但建筑师越来越多地选择与现代天花板网格齐平的嵌入式灯槽。10.3%复合年增长率的增长源于高端办公室、酒店和博物馆,这些场所的设计语言重视低调的硬件。

无线网状控制允许嵌入式灯头自行调试,避免新的导管拉设。随着建筑业主追求与照明功率密度相关的LEED v5学分,既作为正常照明又作为应急电路的嵌入式LED套件减少了灯具数量,加强了它们在应急照明市场的价值主张。

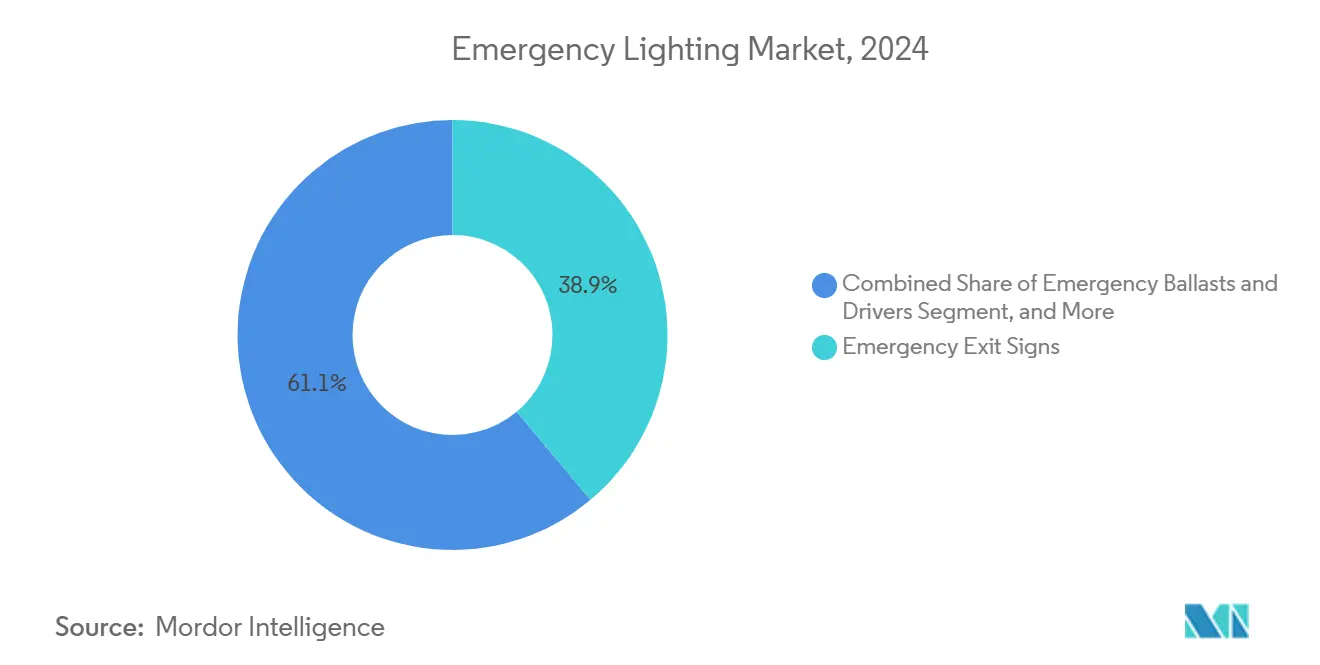

按产品:组合设备引领创新整合

仅出口标志就提供了2024年收入的38.9%,但包装图形和双泛光灯的组合设备以11.5%的增长率领先。它们减少了承包商的布线步骤并缩小了SKU数量。可寻址变型自动测试每个电路,记录检查员的结果并缩短巡查时间。

独立灯具在仓库中仍然发光,那里1000流明光束必须清除高货架。相比之下,应急镇流器吸引无法证明灯具更换合理性的项目,让业主将驱动器插入现有灯槽以满足法规。向"一体化"硬件的转变强调了功能密度如何成为应急照明市场的新战场。

备注: 报告购买后提供所有单个细分市场的份额

按通信方式:无线系统改造设施管理

有线网络在2024年占出货量的82.3%,但无线LoRaWAN、BLE和专有RF现在是研发的焦点。预测到2030年的13.5%复合年增长率,因为大学、住房管理局和机场批准RF链接,可将工时减少30%。

在新加坡公共住房中部署10,000个配备LoRa的设备的标志性部署证明了远距离、低功耗技术可以在城市规模管理生命安全设备。ABB的Naveo Pro移动应用让技术人员从智能手机验证放电测试,表明数字工作流程将主导应急照明市场内的采购讨论。

按最终用户:公共基础设施推动最高增长

商业办公在2024年占全球收入的28.1%,受密集城市高层建筑推动。然而,机场、隧道和铁路平台形成了发展最快的细分市场,得到亚太地区主权刺激的支持。在这里,光度均匀性和抗振性比美学更重要,为坚固的SKU开辟了空间。

医疗保健采用仍因电池火灾恐惧而受到抑制,而仓库寻求高烛光光束以获得货架清晰度。住宅智能家居包开始配备供应天花板灯的微逆变器,暗示一旦法规机构解决单户要求,未来消费者的兴趣。

地理分析

亚太地区在应急照明市场中占34.2%的份额,受益于孟买地铁3号线和北京副中心隧道等大型项目。区域政府使用来自亚开行等机构的优惠贷款为偏远省份通电,确保每个新变电站或铁路支线都指定合规灯具。半导体短缺使调度变得棘手,但深圳和槟城的本地PCB工厂缩短了国内供应商的交货时间。

中东和非洲将在2030年前录得10.9%的复合年增长率,因为卡塔尔扩展LNG出口中心,沙特2030愿景加速旅游走廊。海湾的海上钻井平台需要能够在盐雾和60°C高温下生存的无铜铝体。北海油田中Chalmit品牌的Protecta X灯具验证了120,000小时的寿命,鼓励国家石油公司为优质解决方案做预算。

北美和欧洲提供稳定的更换周期。美国法规修订现在迫使高层房东在重新认证窗口内升级,支撑改造量。欧洲的翻新浪潮将拨款引向公共部门LED更换,德国承保智能控制以在2030年目标之前削减碳足迹。成熟的买家青睐将分析仪表板与硬件捆绑的供应商,将软件维护合同提升为应急照明市场的重要部分。

竞争格局

市场竞争集中在技术层面而不是制造规模。Acuity Brands通过其STAR Gateway连接多达20,000个灯头,提供简化NFPA审计的云报告。伊顿将Fibrebond的预制庇护所融入其产品中,为超大规模数据中心客户提供从UPS到灯具的单一供应商路径。Signify重组为垂直业务单元,允许其连接照明部门单独向交通管理局提供服务,与消费者渠道分离。

私募股权退出凸显结构性转变:哈贝尔将Progress Lighting出售给Kingswood Capital,仅保留危险区域品牌Chalmit,反映向专业利基的倾斜。较小的欧洲公司在需要定制光学的隧道或海事细分市场开辟空间,这些地方EN 60598-2-22测试需要定制光学。前五大供应商总共持有不到30%的全球收入,保持应急照明市场适度分散和创新驱动。

应急照明行业领导者

-

艾默生电气公司

-

施耐德电气

-

哈贝尔照明公司

-

罗格朗SA

-

伊顿公司plc

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:伊顿同意以14亿美元收购Fibrebond Corporation,增加针对云和托管数据中心的模块化电力机柜。

- 2025年3月:施耐德电气宣布一项价值7亿美元的美国扩张计划,到2027年支持自动化和AI驱动的能源负载。

- 2024年12月:伊顿在2025年CES上预览了电动汽车充电和智能家居照明。

- 2024年11月:亚开行批准2亿美元贷款升级斯里兰卡电网,提高应急照明准备度。

全球应急照明市场报告范围

应急照明确保在停电或某些紧急情况下持续自动提供充足时间的照明,使被困在此类停电情况下的人员能够安全疏散。本报告按光源、最终用户应用和地区对市场进行细分。

| LED |

| 荧光灯 |

| 高强度放电(HID) |

| 感应和其他 |

| 自备式/蓄电池备用 |

| 中央蓄电池(UPS) |

| 混合/分布式 |

| 表面安装 |

| 嵌入式 |

| 悬挂式 |

| 便携式 |

| 应急出口标志 |

| 独立应急灯具 |

| 组合设备 |

| 应急镇流器和驱动器 |

| 有线 |

| 无线/物联网 |

| 商业-办公 |

| 商业-酒店和零售 |

| 工业-制造和仓库 |

| 石油天然气/采矿 |

| 住宅 |

| 公共基础设施(机场、隧道、铁路) |

| 医疗设施 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 北欧 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 东南亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 海湾合作委员会国家 |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按光源 | LED | ||

| 荧光灯 | |||

| 高强度放电(HID) | |||

| 感应和其他 | |||

| 按电源系统 | 自备式/蓄电池备用 | ||

| 中央蓄电池(UPS) | |||

| 混合/分布式 | |||

| 按安装类型 | 表面安装 | ||

| 嵌入式 | |||

| 悬挂式 | |||

| 便携式 | |||

| 按产品 | 应急出口标志 | ||

| 独立应急灯具 | |||

| 组合设备 | |||

| 应急镇流器和驱动器 | |||

| 按通信方式 | 有线 | ||

| 无线/物联网 | |||

| 按最终用户 | 商业-办公 | ||

| 商业-酒店和零售 | |||

| 工业-制造和仓库 | |||

| 石油天然气/采矿 | |||

| 住宅 | |||

| 公共基础设施(机场、隧道、铁路) | |||

| 医疗设施 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 北欧 | |||

| 欧洲其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 东南亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 海湾合作委员会国家 | |

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

应急照明市场目前的规模是多少?

该市场在2025年估值为73.1亿美元,预计到2030年将达到119.3亿美元。

哪个地区在应急照明市场占主导地位?

由于积极的基础设施发展,亚太地区占最大的34.2%区域份额。

哪个技术细分市场增长最快?

无线/物联网应急照明预计到2030年将以13.5%的复合年增长率增长,是所有细分市场中最高的。

为什么医疗设施对锂离子电池谨慎?

记录的热失控事件和待定的NFPA 800指导原则引发了消防安全担忧,放缓了在医院的采用

新的美国建筑法规如何影响市场需求?

2024年IBC和NFPA 101更新要求更快激活和更高照度,促使不合规系统立即改造。

数据中心在未来需求中扮演什么角色?

快速的数据中心建设有利于具有远程诊断的集中式蓄电池系统,对整体复合年增长率产生积极的1.9%影响。

页面最后更新于: