下游处理市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

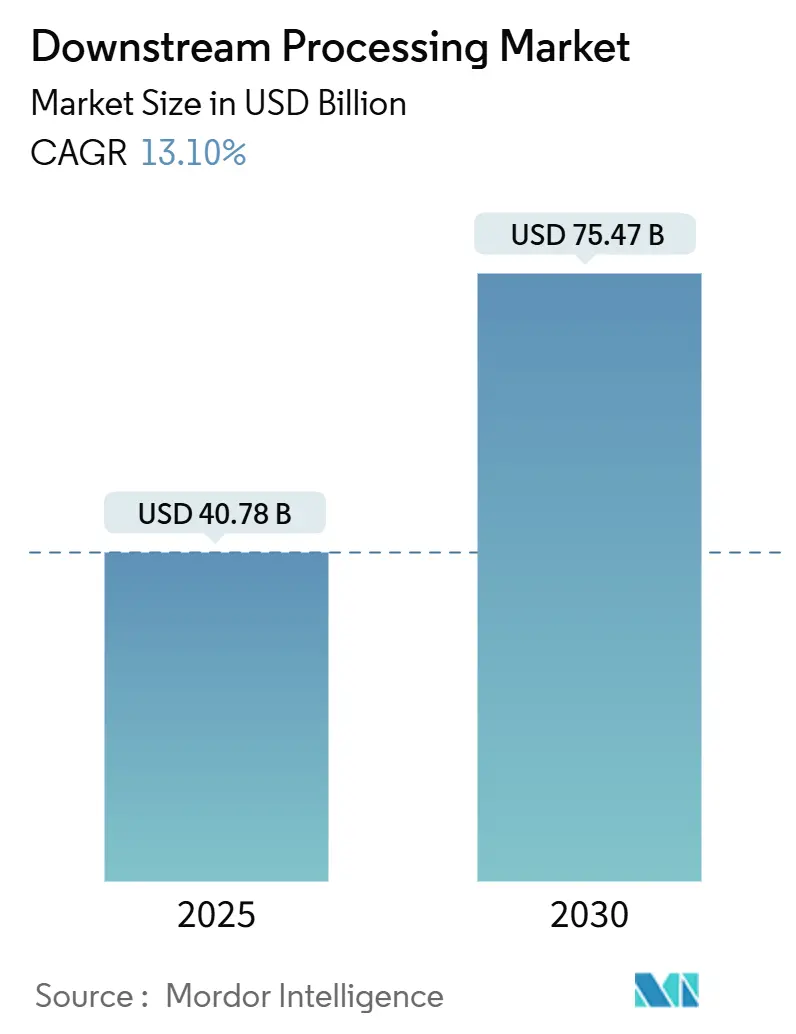

| 市场规模 (2025) | 40.78 十亿美元 |

| 市场规模 (2030) | 75.47 十亿美元 |

| 增长率 (2025 - 2030) | 13.10% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence下游处理市场分析

全球下游处理市场在2025年达到407.8亿美元,预计到2030年将达到754.7亿美元,反映出13.10%的复合年增长率。2024-2025年价值超过500亿美元的产能扩张,包括礼来公司90亿美元的印第安纳州工厂和诺和诺德公司41亿美元的北卡罗来纳州设施,创造了前所未有的设备需求并加剧了技术人才竞争。一次性系统、连续生物处理和数字孪生现已成为主流,削减运营成本并缩短验证时间,而供应商竞相在即将实施的法规生效前推出符合全氟烷基物质要求的膜产品。外包趋势进一步影响定价和技术采用,合同开发制造组织为病毒载体和脂质纳米颗粒生产等细分模式确保了多年期产能。与此同时,制造商优先考虑供应链弹性,推动区域采购策略和过滤器、袋子和树脂的双供应商框架。

关键报告要点

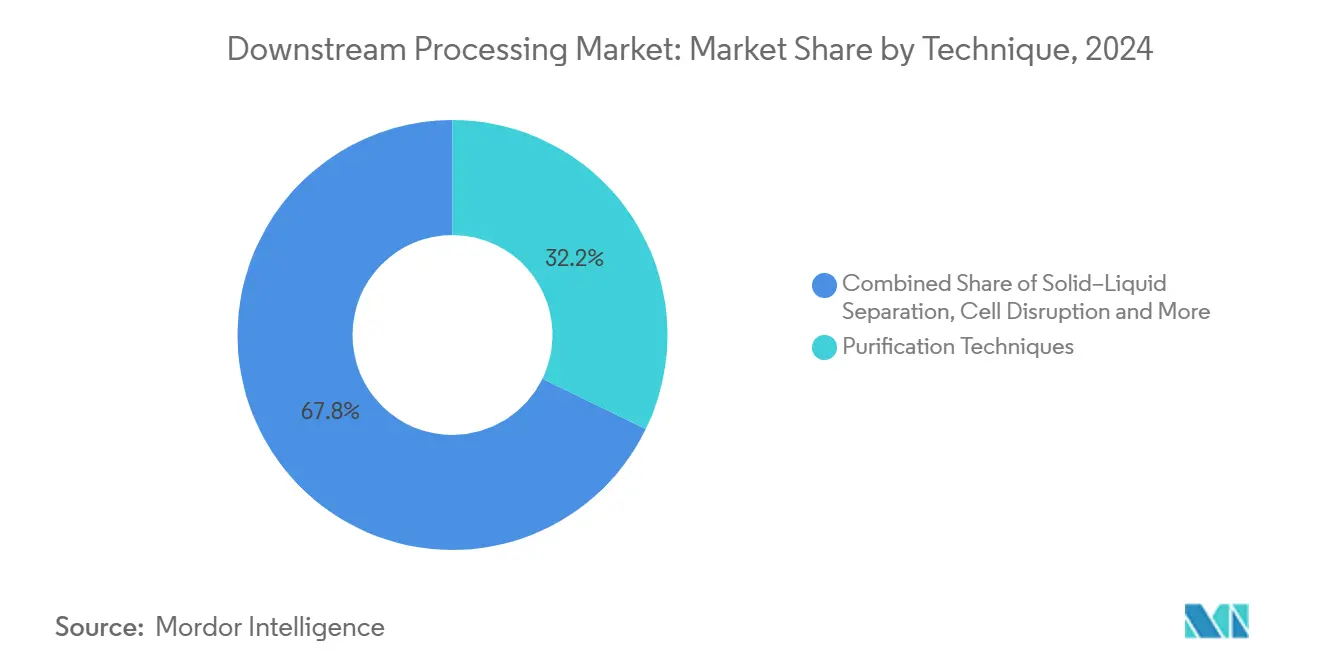

- 按技术分类,纯化技术在2024年占下游处理市场收入份额的32.25%,而细胞破碎预计将以15.25%的复合年增长率增长至2030年。

- 按产品分类,色谱柱和树脂在2024年以35.53%的下游处理市场份额领先,而过滤和膜设备预计将以14.35%的复合年增长率增长至2030年。

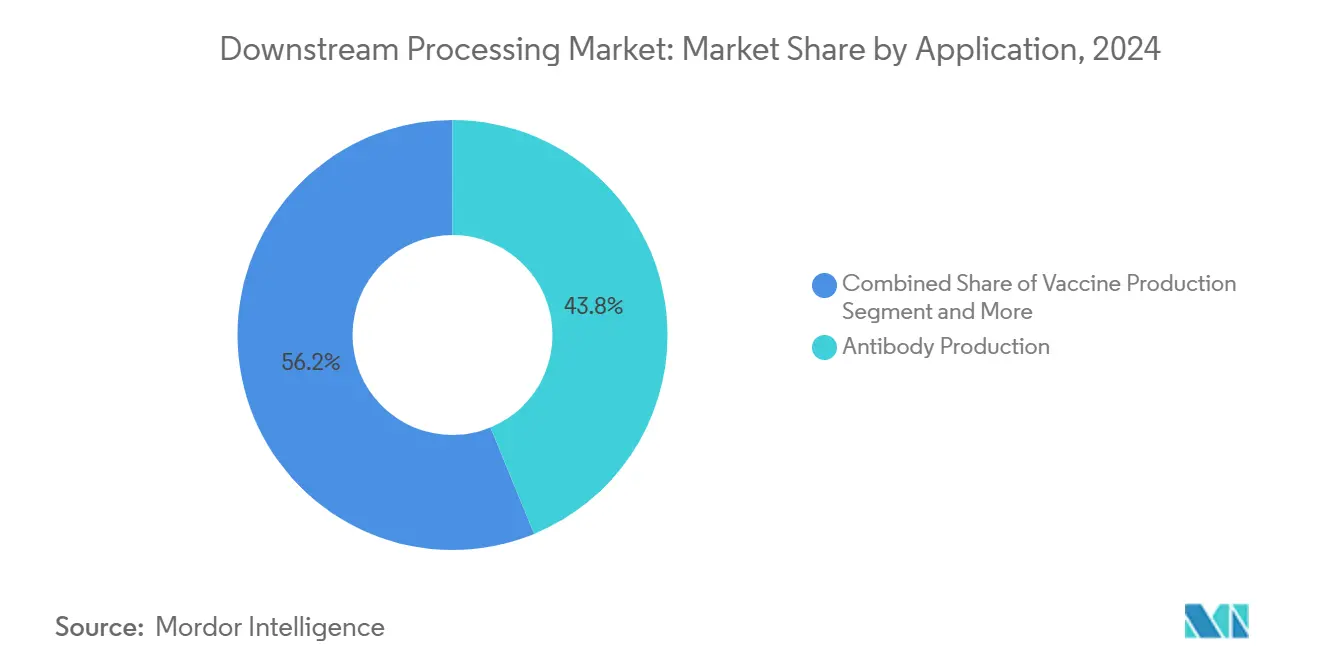

- 按应用分类,抗体生产在2024年占下游处理市场规模的43.82%份额,而细胞和基因治疗产品预计在2025-2030年期间将以15.26%的复合年增长率扩张。

- 按最终用户分类,生物制药制造商在2024年占下游处理市场规模的48.82%;合同开发制造组织预计将以15.62%的最高复合年增长率增长至2030年。

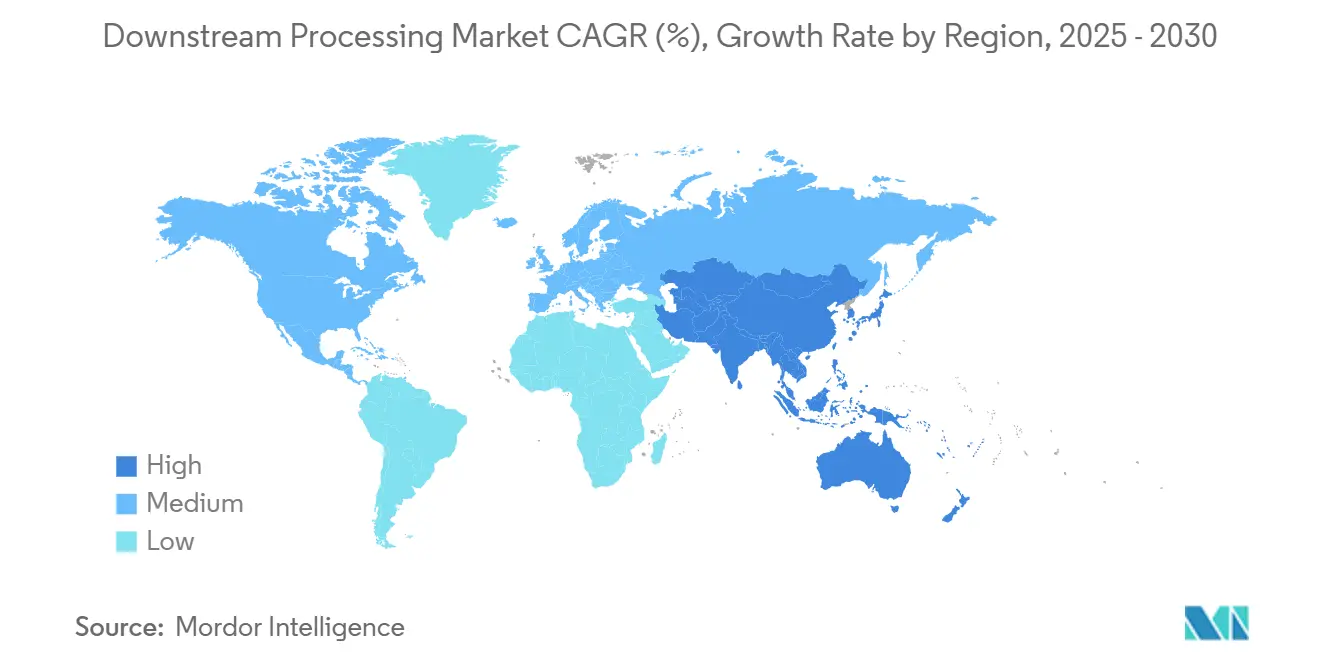

- 按地理区域分类,北美在2024年占下游处理市场份额的32.82%,而亚太地区预计将以14.62%的复合年增长率增长至2030年。

全球下游处理市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球生物制品制造产能快速扩张 | +3.2% | 全球,集中在北美和亚太地区 | 中期(2-4年) |

| 大型制药公司和新兴生物技术公司研发支出增加 | +2.8% | 主要在北美和欧盟,扩展至亚太地区 | 长期(≥4年) |

| 合同制造/合同开发制造组织外包热潮,多年期产能协议 | +2.1% | 全球,亚洲引领产能增长 | 中期(2-4年) |

| 信使核糖核酸和病毒载体疫苗平台新冠疫情后规模化 | +1.9% | 全球,制造中心在北美和欧盟 | 短期(≤2年) |

| 连续生物处理采用降低资本支出/运营支出 | +1.5% | 北美和欧盟早期采用者,亚洲跟随 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

全球生物制品制造产能快速扩张

三星生物制剂于2025年4月完成第五座工厂,将全球产能提升至784,000升,加强了提升大规模色谱系统和一次性生物反应器需求的产能竞赛。新建生产线偏向连续模式,可降低缓冲液消耗多达40%并减少注射用水需求。地区政府将生物制造定位为战略性增长引擎,沙特阿拉伯计划到2040年为非石油GDP增加346亿美元就是例证[2]愿景2030,"国家生物技术战略",vision2030.gov.sa。一些合同开发制造组织的产能过剩暂时将利用率抑制到50%以下,但强化下游橇装的产量灵活性允许在不影响质量的情况下快速重新安排。供应商因此捆绑色谱柱、树脂和分析传感器,提供可在数小时内在单克隆抗体和病毒载体产品之间切换的集成平台。

大型制药公司和新兴生物技术公司研发支出增加

大型企业提升预算,而小型公司面临资本配给。仅礼来公司就为礼来医药代工厂拨款45亿美元以加速临床供应,为模块化色谱和切向流过滤系统创造增量订单[1]礼来公司,"礼来宣布新的45亿美元工厂推动药物生产创新",investor.lilly.com。风险投资支持的初创公司优先考虑细胞和基因治疗管线,需要与抗体工作流程大不相同的低剪切澄清和核酸酶去除步骤。结果是需求多样性扩大,有利于提供可配置橇装和一次性流程路径的供应商。连续多柱色谱曾经是细分市场,现在被越来越多的项目采用,因为它通过每公斤产品减少50%的树脂床体积来抵消树脂成本上涨。

合同制造/合同开发制造组织外包热潮,多年期产能协议

调研数据显示,合同开发制造组织到2028年可能运营全球生物制品产能的54%,改变缓冲液、探针和膜吸附剂的采购周期。多年期预留产能合同为较小赞助商降低资本风险并加速技术转移。亚洲供应商通过以比美国同行低20%的成本提供端到端病毒载体生产获得份额。跨多个客户分子的单元操作标准化推动供应商推出符合各司法管辖区良好生产规范的即插即用橇装设计。

信使核糖核酸和病毒载体疫苗平台新冠疫情后规模化

摩德纳公司在英国、澳大利亚和加拿大的工厂于2025年投入使用,增加了对脂质纳米颗粒纯化和无菌过滤盒的全球需求。瓦克公司的德国信使核糖核酸中心增加8000万剂产能,强调向非疫情适应症的转向。规模化经验反馈到病毒载体项目,用基于膜的澄清替代超速离心以提高产量。美国食品药品监督管理局关于创新制造技术的指导意见支持连续处理,为端到端集成下游生产线释放监管信心。

约束因素影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 大规模色谱橇装和树脂的高资本成本 | -1.8% | 全球,特别影响新兴市场 | 中期(2-4年) |

| 纯化瓶颈与上游滴度对比 | -1.2% | 全球,在高滴度生物制品生产中最为严重 | 短期(≤2年) |

| 一次性过滤器和袋子供应链脆弱性 | -0.9% | 全球,北美和欧盟面临监管压力 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

大规模色谱橇装和树脂的高资本成本

蛋白A树脂仍然保持高价,消耗多达60%的下游资本预算。普罗来特投资2亿美元在宾夕法尼亚州建厂以缓解供应并抑制价格波动,但较小公司仍受成本约束。强化多柱操作将树脂使用量减少50%并提高每平方英尺产量,但它们增加了需要训练有素人员的自动化复杂性。正在出现的两级市场中,大型制药公司支付高级捕获树脂费用,而成本敏感的参与者探索混合模式或连续替代方案。

纯化瓶颈与上游滴度对比

生物仿制药和抗体项目现在达到8克/升的滴度,远超为早期3克/升性能配置的下游步骤。因此,捕获循环使调度窗口紧张,过程中储罐成为空间瓶颈。Cytiva的基于纤维的色谱原型显示质量传递系数提高八倍,但可扩展性证明仍在进行中。设施因此运行多个并行橇装,增加占地面积和人员需求,在短期内抑制预期的下游处理市场复合年增长率。

细分分析

按技术:纯化占主导地位,细胞破碎加速发展

纯化技术在2024年占下游处理市场收入的32.25%,确认了其对生物制品质量的核心地位。随着微生物和细胞内表达系统获得采用,细胞破碎以15.25%的最快复合年增长率增长。纯化的下游处理市场规模在2025年超过130亿美元,预计到2030年将突破250亿美元,得到树脂产能扩张和多柱创新的支持。同时,均质器和微射流器仍是细胞破碎的主力设备,但低频声学方法正在吸引中试规模试验,因为它们减少了热量产生。

连续色谱减少缓冲液使用,符合影响欧洲采购的可持续发展目标。一次性离心机和深度过滤盒提高澄清产量并最大程度降低污染风险,这是多产品合同开发制造组织套件所重视的特性。协调澄清和捕获阶段传感器读数的集成软件缩短批次释放时间,为早期采用者提供竞争优势。

备注: 报告购买后可获得所有单独细分市场的细分份额

按产品:色谱领导地位面临过滤创新

色谱柱和树脂在2024年占据35.53%的收入份额,继续作为抗体捕获的参考标准。然而,随着不含全氟烷基物质聚合物的进步刺激更换周期,过滤和膜设备展现出14.35%的最高复合年增长率。过滤产品的下游处理市场规模在2025年达到110亿美元,预计到2030年将达到200亿美元。多层深度过滤器通过在一个外壳中结合澄清和精细过滤来减少步骤数,提高设施生产力。

自适应控制阀和耐伽马射线流程路径促进模块化橇装重新配置,吸引处理各种客户分子的合同制造组织。色谱供应商通过高通量树脂筛选试剂盒回应,将工艺开发时间缩短30%。尽管存在处置成本争议,一次性硬件采用率上升,因为操作员重视减少的验证负担。

按应用:抗体生产领先,细胞治疗激增

抗体项目保持2024年收入43.82%的份额,而细胞和基因治疗以15.26%的复合年增长率扩张,转化为2025年细胞和基因治疗下游处理市场规模估计90亿美元。2024年八项美国食品药品监督管理局批准验证商业可行性,推动封闭系统无菌过滤和病毒载体澄清技术投资。

抗体药物偶联物管线引入疏水性有效载荷,使纯化复杂化,促进对混合模式树脂的需求。疫苗制造商利用信使核糖核酸特异性纯化树脂,可耐受更高的酒精浓度而不会配体渗漏。自体细胞治疗收获的自动化原型正进入良好生产规范套件,寻求减少目前占总批次劳动成本35%的手动操作。

备注: 报告购买后可获得所有单独细分市场的细分份额

按最终用户:生物制药制造商领先,合同开发制造组织加速

生物制药制造商持有2024年48.82%的收入,但越来越依赖合同开发制造组织合作伙伴关系以获得产能和专业化模式。随着合同开发制造组织记录15.62%的复合年增长率,预计到2028年将拥有下游处理市场份额的大部分。服务提供商的数字孪生部署标准化批次间性能,吸引缺乏内部工艺开发资源的小型生物技术客户。

学术机构扩展一次性采用以缩短向合同开发制造组织的技术转移。政府机构为信使核糖核酸和病毒载体产能维持细分需求,以服务战略储备目标。最终用户汇聚于质量源于设计框架,推动供应商在橇装控制器中嵌入多变量分析以简化监管提交。

地理分析

北美在2024年记录32.82%的收入份额,受强生公司在北卡罗来纳州20亿美元项目等大规模投资推动。地区生产商在75%的新生产线中采用连续制造,并计划在三年内整合人工智能。下游处理市场受益于美国食品药品监督管理局对创新制造指导的积极态度,培养投资者对新型纯化平台的信心。

亚太地区是增长最快的地区,复合年增长率为14.62%,得益于韩国、中国、新加坡和印度的大规模设施。三星生物制剂增加180,000升产能,诺华扩大其新加坡工厂,体现了支持全球供应的超大型设施趋势。美国《生物安全法》后,印度合同开发制造组织将自己定位为替代选择。地区当局补贴劳动力培训以弥合工艺工程人才缺口,并鼓励过滤器、袋子和树脂的本地采购。

欧洲通过欧盟委员会支持规模化贷款和快速监管途径的生物制造战略保持稳定增长[3]欧盟委员会,"促进欧盟生物技术和生物制造的行动",ec.europa.eu。赛诺菲在法国的10亿欧元多产品中心和默克集团在德国的新质量控制设施支撑弹性。沙特阿拉伯新未来城精密发酵工厂等中东倡议扩大地理多样化,而巴西制药行业吸引新的生物制品投资,包括诺和诺德10.9亿美元的胰高血糖素样肽-1扩张。

竞争格局

赛默飞世尔科技、丹纳赫的Cytiva、萨托利斯和默克集团共同占据全球收入的相当部分,并通过平台广度进行差异化。集成产品将色谱、过滤、缓冲液管理和实时分析链接在一个控制架构中。连续制造橇装在商业规模下将运营成本降低多达42%,加强抗体生产商的采用。

中层竞争对手专注于细分优势,如灌流过滤器、电穿孔系统或基于纤维的色谱。普罗来特在美国的2亿美元树脂工厂针对快速交期履行,以获得由成本敏感性驱动的供应商转换。监管顺风奖励能够在执行截止日期前认证不含全氟烷基物质耗材的公司,使萨托利斯凭借无氟聚合物膜获得先发优势。

数字化加速,供应商嵌入机器学习模型来预测污染并自动化再生计划。设备供应商和合同开发制造组织之间的合作伙伴关系缩短验证,因为平台预先获得多个分子类别认证。整合继续,但竞争强度保持温和,因为技术创新提供了几条可行的产品差异化路径。

下游处理行业领导者

-

赛默飞世尔科技公司

-

默克集团(默克密理博)

-

萨托利斯生物技术股份公司

-

丹纳赫公司

-

通用电气医疗集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:基因泰克承诺投资7亿美元在北卡罗来纳州霍利斯普林斯建设70万平方英尺的设施,支持代谢药物并创造400多个制造就业岗位。

- 2025年4月:新未来城投资基金与Liberation Labs合作在沙特阿拉伯建立精密发酵生物制造工厂,旨在通过可持续蛋白成分增强地区食品安全。

全球下游处理市场报告范围

根据报告范围,下游处理是生物工艺的一部分,包括生物合成产品的回收和纯化。下游工艺被发现是疫苗、抗体、抗生素和激素(如胰岛素和人类生长激素)制造的重要组成部分。因此,下游处理包括五个阶段:固液分离、细胞内产物释放、浓缩和色谱方法用于纯化和配制。下游处理市场按技术(纯化技术、固液分离和澄清/浓缩)、产品(色谱柱和树脂、过滤器、蒸发器、离心机和其他产品)、应用(抗体生产、疫苗生产、胰岛素生产和其他应用)和地理区域(北美、欧洲、亚太、中东和非洲以及南美)进行细分。市场报告还涵盖全球主要地区17个不同国家的估计市场规模和趋势。报告为上述细分市场提供价值(百万美元)。

| 纯化技术 |

| 固液分离 |

| 澄清/浓缩 |

| 细胞破碎 |

| 色谱柱和树脂 |

| 过滤和膜设备 |

| 离心机 |

| 蒸发器 |

| 其他产品 |

| 抗体生产 |

| 疫苗生产 |

| 胰岛素和激素生产 |

| 细胞和基因治疗产品 |

| 其他应用 |

| 生物制药和生物仿制药制造商 |

| 合同制造/开发组织 |

| 学术和研究机构 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按技术 | 纯化技术 | |

| 固液分离 | ||

| 澄清/浓缩 | ||

| 细胞破碎 | ||

| 按产品 | 色谱柱和树脂 | |

| 过滤和膜设备 | ||

| 离心机 | ||

| 蒸发器 | ||

| 其他产品 | ||

| 按应用 | 抗体生产 | |

| 疫苗生产 | ||

| 胰岛素和激素生产 | ||

| 细胞和基因治疗产品 | ||

| 其他应用 | ||

| 按最终用户 | 生物制药和生物仿制药制造商 | |

| 合同制造/开发组织 | ||

| 学术和研究机构 | ||

| 其他 | ||

| 地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

下游处理市场目前的规模是多少?

下游处理市场在2025年价值407.8亿美元,预计到2030年达到754.7亿美元。

下游处理中哪个细分市场增长最快?

细胞和基因治疗下游工作流程由于美国食品药品监督管理局批准增加和深度研究治疗管线,预计将以15.26%的复合年增长率增长至2030年。

全氟烷基物质法规如何影响下游处理供应商?

对聚偏氟乙烯和相关氟聚合物的待定限制正在推动新膜化学品投资,为拥有合规一次性产品的供应商创造机会。

哪个地区预计增长率最高?

亚太地区预计以14.62%的复合年增长率增长至2030年,受韩国、中国、新加坡和印度大型工厂建设推动。

哪些技术最有可能降低下游处理成本?

连续多柱色谱、强化深度过滤和优化缓冲液消耗的数字孪生可以在规模化时将运营费用降低多达42%。

页面最后更新于: