数字交易管理市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 20.34 十亿美元 |

| 市场规模 (2030) | 59.21 十亿美元 |

| 增长率 (2025 - 2030) | 23.83% CAGR |

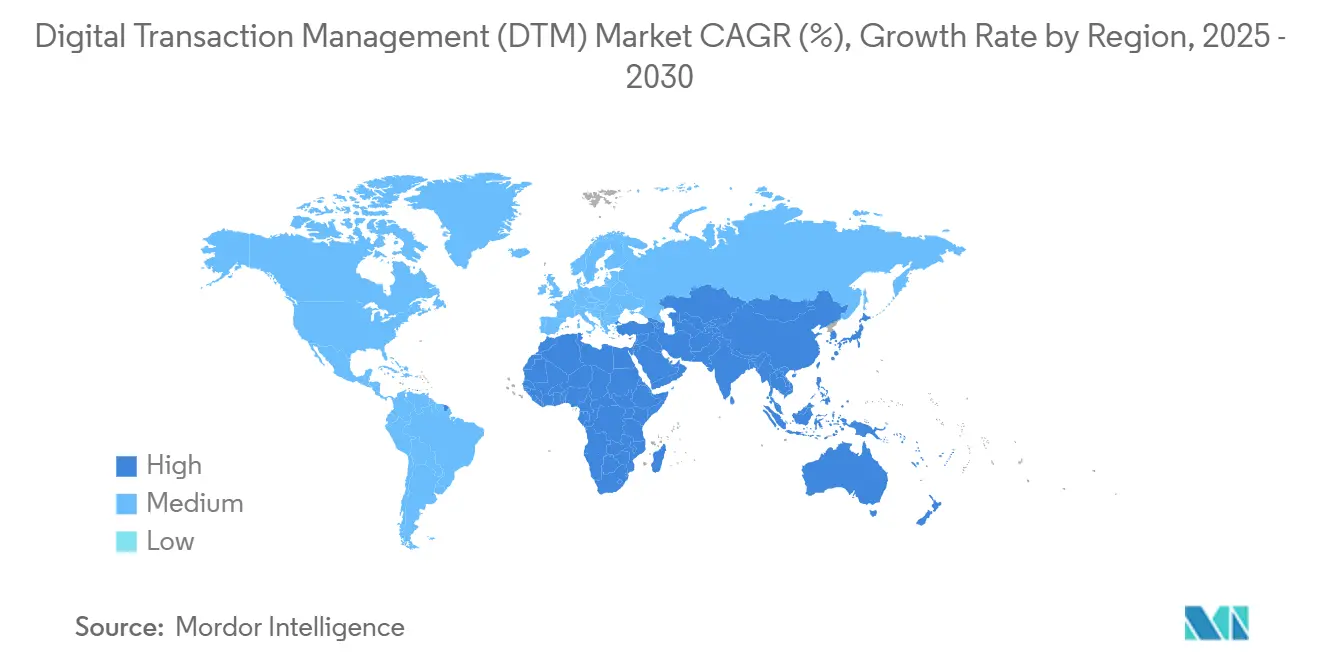

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

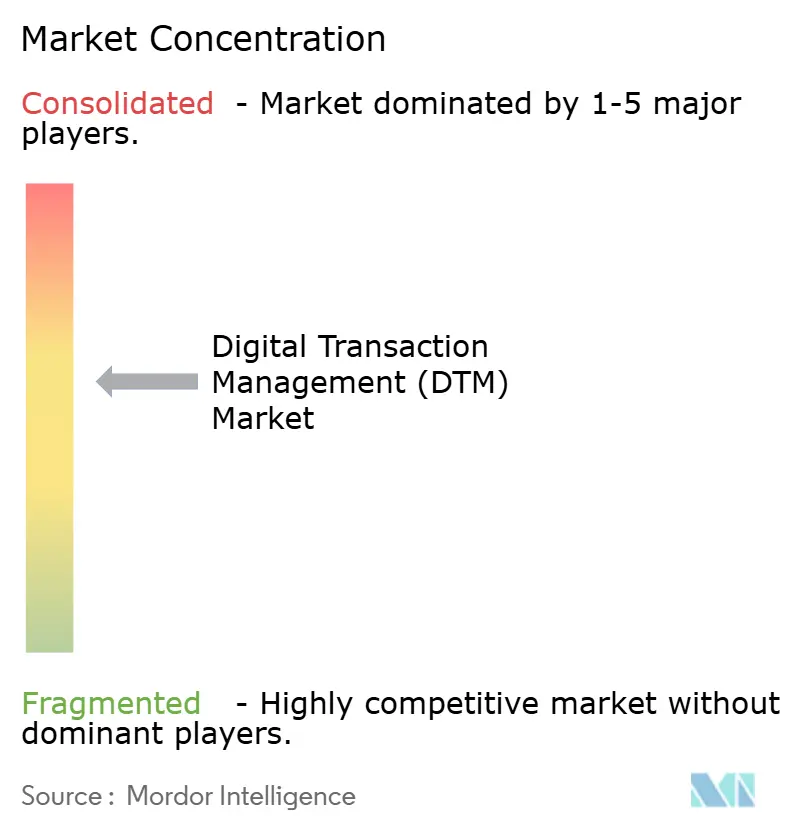

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

数字交易管理市场分析 - Mordor Intelligence

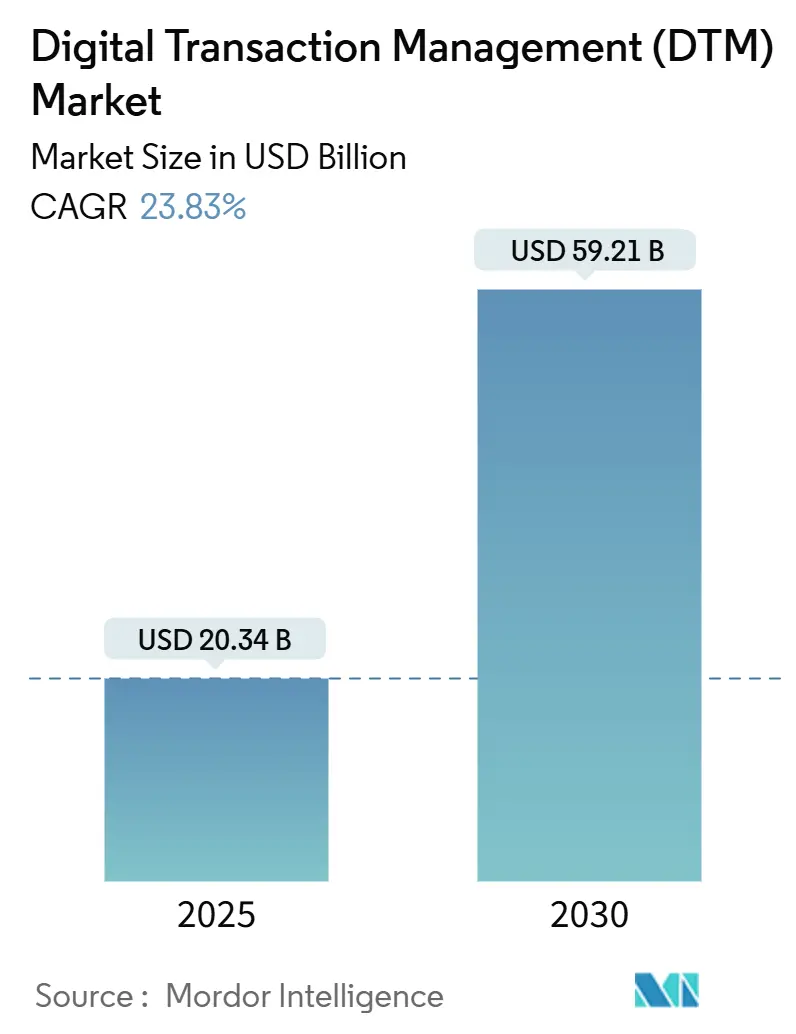

数字交易管理市场在2025年达到203.4亿美元,预计到2030年将达到592.1亿美元,保持强劲的23.83%复合年增长率。投资者将此轨迹视为组织现在将数字工作流程视为核心战略一部分而非后台优化的证据。区块链在防篡改审计跟踪方面的加速部署、有利于云交付的远程工作政策的快速采用,以及生成式AI文档工具的稳步增长,共同强化了需求。网络法规协调--最显著的是HIPAA、GDPR和eIDAS--进一步使保证数据完整性、身份保证和全球可执行性的解决方案合法化。

主要报告要点

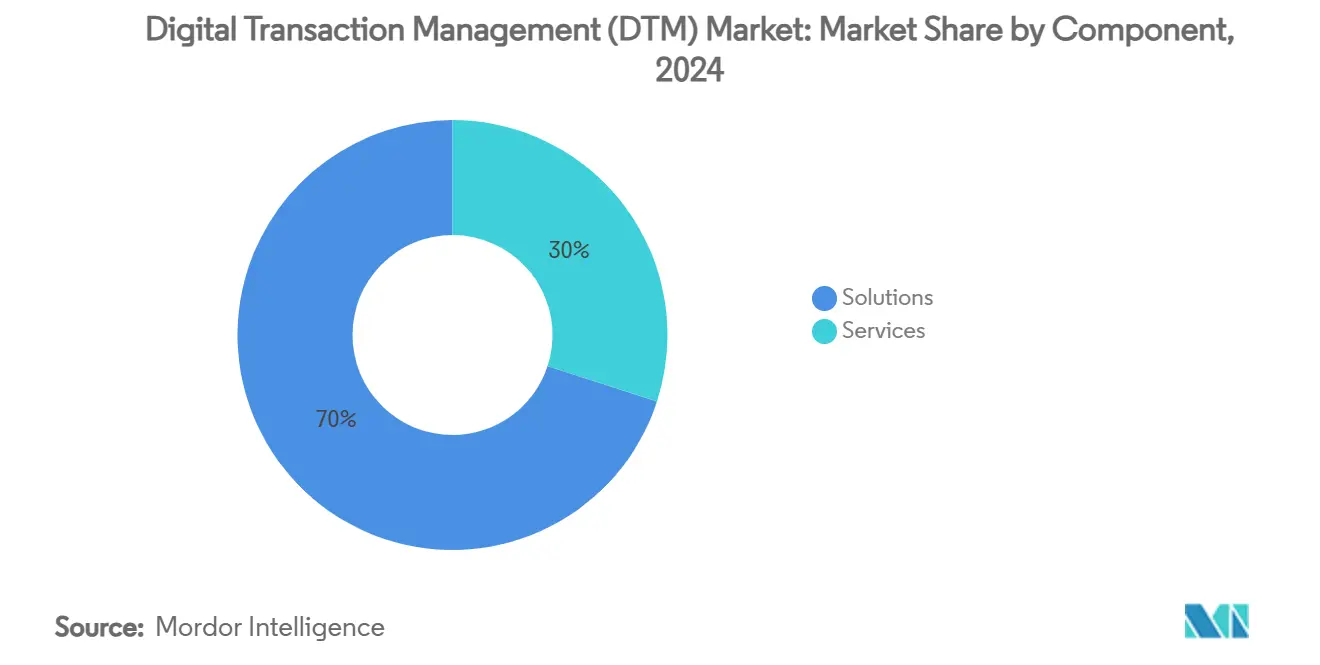

- 按组件分,解决方案在2024年以70%的收入份额领先,而服务预计将以28.3%的复合年增长率增长至2030年。

- 按部署模式分,云端在2024年占据数字交易管理市场份额的75%,并以26.1%的复合年增长率推进至2030年。

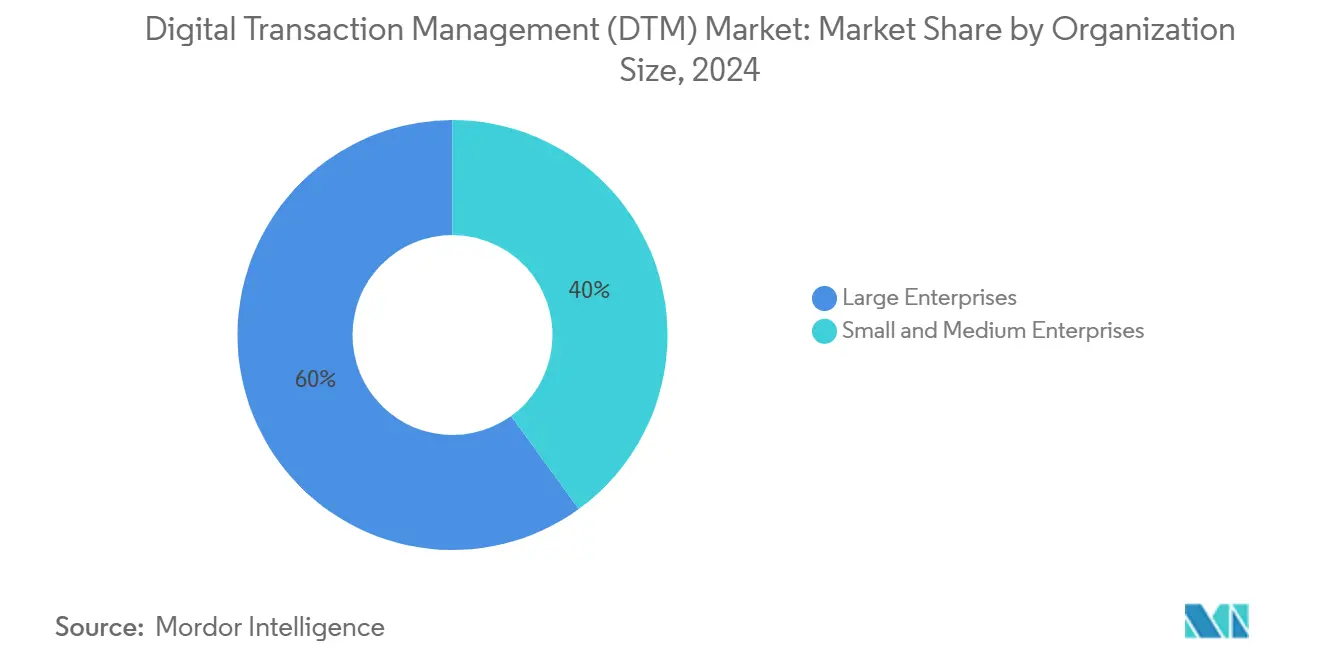

- 按组织规模分,大型企业在2024年占据数字交易管理市场规模的60%;中小企业预计在2025-2030年期间以27.5%的复合年增长率增长。

- 按终端用户行业分,银行、金融服务和保险业在2024年占据数字交易管理市场的26%;医疗保健和生命科学以28.5%的复合年增长率成为2030年增长最快的行业。

- 从地区来看,北美在2024年以30.21%的份额保持领导地位;亚太地区预计在同期将提供最高的28.6%复合年增长率。

全球数字交易管理市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 受监管行业电子签名采用加速 | +5.2% | 全球,在北美和欧洲影响显著 | 中期(2-4年) |

| 银行、金融服务和保险业及政府向端到端合同生命周期自动化转变 | +4.8% | 北美、欧洲、发达亚太地区 | 中期(2-4年) |

| 强制远程工作合规推动基于云的数字交易管理采用 | +3.7% | 全球 | 短期(≤2年) |

| 生成式AI助手减少文档周转时间 | +4.3% | 北美、欧洲、发达亚太地区 | 中期(2-4年) |

| 点击确认接受推动亚洲电子商务转化 | +2.9% | 亚太地区,外溢至中东 | 中期(2-4年) |

| 数字身份框架(eIDAS 2.0、Aadhaar、NID)催化采用 | +3.1% | 欧洲、印度、东南亚 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

受监管行业电子签名采用加速

美国选举规则现在允许43个州使用电子签名,交通部正在最终确定将电子认证视为药物测试记录的法律有效的修正案。[1]National Association of Secretaries of State, "States Embrace E-Signatures to Support Secure and Convenient Elections Process," nass.org这些先例展示了法定开放性如何消除残余怀疑,让企业在保持合规的同时将文档周期缩短75%。例如,大型医疗保健提供商依靠合格电子签名来同步跨州同意书而无需邮政延误,从而提高患者满意度并削减管理开销。

银行、金融服务和保险业及政府向端到端合同生命周期自动化转变

银行同时处理超过20,000个活跃合同,当监督薄弱时,这使他们面临高达9%的收入泄漏。花旗代币服务的推出展示了实时结算如何缩小运营风险并为财务主管释放营运资本收益。[2]Citi, "Citi Transforms Transaction Banking Services with Besu," lfdecentralizedtrust.org政府机构通过将采购文档集中到可搜索存储库中来效仿,实现近乎即时的政策审计并减轻欺诈。这些举措共同强调了为什么整体自动化--超越简单的电子签名--正在成为首席信息官的强制预算项目。

生成式AI助手减少文档周转时间

Adobe和Microsoft共同开发的插件现在在Office工作流程中嵌入摘要、条款提取和Liquid Mode重新格式化。OpenKM的AI分类为后台文件转换项目注入类似的速度,减少昂贵的手动索引(openkm.us)。Omega Healthcare与UiPath处理了6000万笔交易,证明了AI在规模化保持准确性的能力,这对于高度审计的行业至关重要(omegahms.com)。随着这些功能的稳定,采购团队报告批准速度提高33%,异常率显著降低。

数字身份框架催化采用

欧洲即将推出的欧盟数字身份钱包和印度的Aadhaar系统都标准化了跨境凭证验证,允许企业在几分钟而非几天内满足KYC要求。[3]World Bank, "Identification for Development (ID4D) Workshop," id4d.worldbank.org对于汇款通道,便携式身份证推动费用透明度和客户信任,这反过来鼓励金融科技公司将数字交易管理市场嵌入消费者应用程序。长期效应是,无缝身份消除了电子签名和跨平台文档工作流程中的摩擦,提升了全球采用轨迹。

约束影响分析

| 约束 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 复杂的跨境加密签名法规 | -2.7% | 全球,特别是在欧盟-英国-美国通道的影响 | 中期(2-4年) |

| 新兴市场合格远程身份保证成本高 | -2.1% | 新兴亚洲、非洲、拉丁美洲 | 中期(2-4年) |

| 分散的传统核心银行工作流程阻碍完全自动化 | -1.9% | 全球,在成熟银行市场影响更高 | 长期(≥4年) |

| 农村地区有限的5G/边缘基础设施减缓移动数字交易管理使用 | -1.6% | 所有大陆的农村地区 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

复杂的跨境加密签名法规

eIDAS为合格电子签名分配最高证据权重,但欧盟外的相互认可仍然不均匀(helpx.adobe.com)。此外,GDPR等数据主权命令与美国CLOUD法案下的治外法权请求发生冲突(isaca.org)。这种拼凑状况增加了法律顾问成本,并延长了试图支持跨国工作流程的提供商的上市计划,因此抑制了数字交易管理市场的近期加速。

农村地区有限的5G/边缘基础设施减缓移动数字交易管理使用

在高速5G链路上运行的金融科技应用程序可以以10 Gbps的速度结算交易,具有更强的端点加密。然而,许多农村地区仍然依赖3G或早期LTE,延迟了移动公证和现场服务签名的采用。因此,提供商必须投资离线缓存和混合网络,增加了复杂性和成本,在基础设施普及之前适度抑制整体增长。

细分分析

按组件:服务增长超过解决方案增长

解决方案产生了2024年70%的收入,但服务预计将以28.3%的复合增长率扩展至2030年,这是数字交易管理市场中最高的。升级传统堆栈的金融机构通常缺乏内部监管专业知识,推动了对集成、合规和管理支持的需求。2024年的示例参与减少了处理错误和运营费用,当咨询团队将电子签名工作流程与核心银行分类账统一时。

解决方案类别并非停滞不前;区块链模块嵌入不可变审计跟踪,而AI分类自动化数据捕获。供应商发布符合HIPAA和SOC 2开箱即用的垂直特定模板,缩短医疗保健和金融客户的价值实现时间。尽管如此,关键任务工作流程的复杂性意味着对外部专家的持续依赖,这维持了服务收入曲线。

按部署模式:云端主导地位加速

云平台在2024年占据75%的份额,其26.1%的复合年增长率意味着云部署的数字交易管理市场规模可能在2030年之前翻倍。企业重视订阅定价、快速配置和通过ISO 27001和FedRAMP审计的认证数据中心。多云架构现在将敏感数据路由到本地主权云,同时在公共基础设施上保留突发容量,平衡敏捷性与合规性。

本地安装仍然存在于国防、关键基础设施和特定金融机构,但即使是这些买家也采用混合控制平面,在防火墙后镜像云功能。随着加密密钥管理、机密计算和零信任框架的成熟,对完全云转换的抵制将消失,维持云采用的上升偏向。

按组织规模:中小企业缩小采用差距

大型企业在2024年占据60%的收入,但中小企业正以27.5%的复合年增长率追踪,超过更大的竞争对手。研究显示,数字化发票的中小企业应收账款加速29%,逾期付款下降45%(jetir.org)。低代码配置器和免费增值价格层降低了进入壁垒,而支付品牌报告称,亚太地区70%的中小企业在实施数字方法后提高了营业额(visa.com)。因此,数字交易管理市场将在2030年之前在各种公司规模之间出现更平坦的采用曲线。

挑战仍然存在--预算限制、员工技能差距和文化保守主义。有针对性的孵化器项目现在捆绑培训、合规指南和小额融资来降低首个项目的风险。与可持续韧性策略和企业家导向框架保持一致的供应商帮助中小企业建立信心,从而减少流失并增强终身价值。

按终端用户行业:医疗保健颠覆银行、金融服务和保险业主导地位

银行、金融服务和保险业在2024年保持26%的收入份额,得到了对不间断审计跟踪和安全归档的监管要求的支撑。银行已经开始嵌入AI驱动的条款分析来标记风险并确保签名后义务。然而,医疗保健领域的数字交易管理市场规模预计增长最快,以28.5%的复合年增长率跃升至2030年。发表在《自然》杂志上的研究证实,基于区块链的健康记录系统在保持患者所有权的同时改善数据完整性。提供商也转向机器人流程自动化进行福利授权,展示了实实在在的节省。

零售、电子商务、公共部门、IT-电信和教育紧随其后,具有特定领域的量。教育管理员为助学金、捐赠和供应商协议采用合同生命周期工具,在不扩大员工的情况下阐明支出监督。这种垂直扩散证实了成熟数字交易管理框架的跨行业相关性。

地理分析

北美在2024年产生了数字交易管理市场收入的30.21%。围绕电子记录的成熟法律清晰度鼓励私营部门和联邦采用。美国交通部关于电子药物测试表格的待决规则展示了数字信任的持续监管强化(federalregister.gov)。美国的医疗保健合规路线图同样加速了使用,因为提供商利用符合HIPAA的电子签名堆栈来简化索赔(iclg.com)。总部位于该地区的技术供应商继续推出差异化服务质量并证明高级许可合理性的AI功能。

亚太地区是增长最快的地区,复合年增长率为28.6%。该地区处理了世界上超过一半的数字支付,B2C电子商务预计到2027年将超过4万亿欧元(4.3万亿美元)(tmcnet.com)。印度的统一支付接口旨在超越每年2000亿笔交易,加强了对可扩展签名引擎的需求。酒店业、物流和公共管理部门同样接受数字合同来跟上移动优先消费者基础的步伐。监管异质性仍然存在,但印度尼西亚等国家承认数字合同,前提是核心同意原则得到满足(mondaq.com),表明逐渐趋同。

欧洲受益于统一的eIDAS制度,其中合格电子签名与手写签名具有等效性(helpx.adobe.com)。即将到来的eIDAS 2.0条款和欧盟数字身份钱包承诺无缝跨境签名,强化市场信心。拉丁美洲以及中东和非洲记录较小的基线但高增长率。巴西和海湾经济体的政府数字化计划,加上不断扩大的宽带接入,为这些地区的数字交易管理行业创造了有利条件。

竞争格局

数字交易管理市场顶级公司

全球竞争显示适度集中。DocuSign、Adobe和OneSpan锚定顶级梯队,由区域专家和云原生新进入者补充。DocuSign的按需公证服务针对高风险房地产和汽车交易,旨在通过简化远程公证捕获增量费用收入。Adobe推动在所有欧盟国家支持合格签名,使其路线图与即将到来的监管需求保持一致,从而抵御欧洲现任者。

中等规模挑战者通过行业焦点进行差异化。eOriginal强调二级抵押贷款市场的数字原始文档,其被选择保护数十亿电子票据证明了这一点。Entrust和Namirial将身份验证与签名控制包装在一起,吸引在KYC义务方面苦苦挣扎的银行客户。风险投资支持的颠覆者增加了AI优先用户体验,解码文档意图并自动填充元数据,产生营销部门可以量化的时间节省。

并购仍然是能力建设的重要机制。企业发展团队收购AI初创公司以嵌入自然语言处理,而与超大规模云提供商的战略联盟确保分销。提供商路线图集中在三个杠杆:用于预测洞察的AI、用于完整性的区块链和扩大可寻址市场的低代码配置。在所有三个维度上都出色的供应商可能会在2030年之前巩固领导地位。

数字交易管理行业领导者

-

DocuSign Inc.

-

Adobe Inc.

-

eOriginal, Inc.

-

OneSpan Inc.

-

Dropbox, Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Adobe扩展了其Acrobat Sign平台,支持所有欧盟成员国的合格电子签名,增强了对eIDAS 2.0法规的合规性并促进跨境交易Adobe。

- 2025年3月:DocuSign推出按需公证服务,这是一项旨在变革传统公证流程并解决高风险交易中效率低下问题的新服务Monexa AI。

- 2025年3月:DT Midstream宣布23亿美元有机项目积压,目标长期调整后EBITDA增长率为5-7%,在管道扩张和新项目方面进行重大投资。

- 2025年2月:花旗实施花旗现金代币服务,利用区块链技术促进实时美元支付和快速结算,因数字资产创新获得2024年模范银行奖的认可。

全球数字交易管理市场报告范围

数字交易管理是关于从基于纸张的文档流程转移到完全数字化的流程,以实现交易流程的数字执行。数字交易管理包括电子签名、文档传输和认证、数据和表单集成和管理,以及围绕管理电子交易和相关文档的各种元流程。供应商为终端用户行业(如银行、金融服务和保险业、医疗保健、IT和电信等本研究中考虑的行业)提供此解决方案和服务。

数字交易管理市场按组件(解决方案、服务)、组织规模(中小企业、大型企业)、终端用户行业(银行、金融服务和保险业、医疗保健、零售、IT、电信和其他终端用户行业类型)以及地理位置(北美、欧洲、亚太地区和世界其他地区)进行细分。市场规模和预测以上述所有细分市场的价值(美元)形式提供。

| 解决方案 |

| 服务 |

| 云端 |

| 本地 |

| 中小企业 |

| 大型企业 |

| 银行、金融服务和保险 |

| 医疗保健和生命科学 |

| 零售和电子商务 |

| 政府和公共部门 |

| IT和电信 |

| 教育 |

| 其他终端用户行业 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东 | 阿联酋 |

| 沙特阿拉伯 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 非洲其他地区 |

| 按组件 | 解决方案 | |

| 服务 | ||

| 按部署模式 | 云端 | |

| 本地 | ||

| 按组织规模 | 中小企业 | |

| 大型企业 | ||

| 按终端用户行业 | 银行、金融服务和保险 | |

| 医疗保健和生命科学 | ||

| 零售和电子商务 | ||

| 政府和公共部门 | ||

| IT和电信 | ||

| 教育 | ||

| 其他终端用户行业 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

报告中回答的关键问题

是什么推动了数字交易管理市场的快速增长?

强劲需求源于云可扩展性、更严格的合规要求,以及AI驱动的文档自动化的到来,在保持数据完整性的同时将处理时间缩短多达75%。

到2030年数字交易管理市场规模将有多大?

市场预计到2030年将达到592.1亿美元,复合年增长率为23.83%。

哪个地区为供应商提供了最高的增长潜力?

亚太地区预计到2030年将实现28.6%的复合年增长率,得到智能手机普及、政府支付倡议和电子商务量激增的支持。

为什么服务增长比解决方案更快?

企业需要专业的集成、合规和管理支持来将数字交易管理工具与传统系统连接,推动服务收入28.3%的复合年增长率。

区块链在数字交易管理中发挥什么作用?

区块链增强可审计性并缩短结算周期,花旗代币服务等项目展示了满足严格银行控制的实时美元现金流动。

中小企业如何从采用数字交易管理平台中受益?

中小企业报告在转向数字发票和电子签名后现金回收加速29%,逾期付款下降45%,缩小了与大型企业的采用差距。

页面最后更新于: