数据科学平台市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

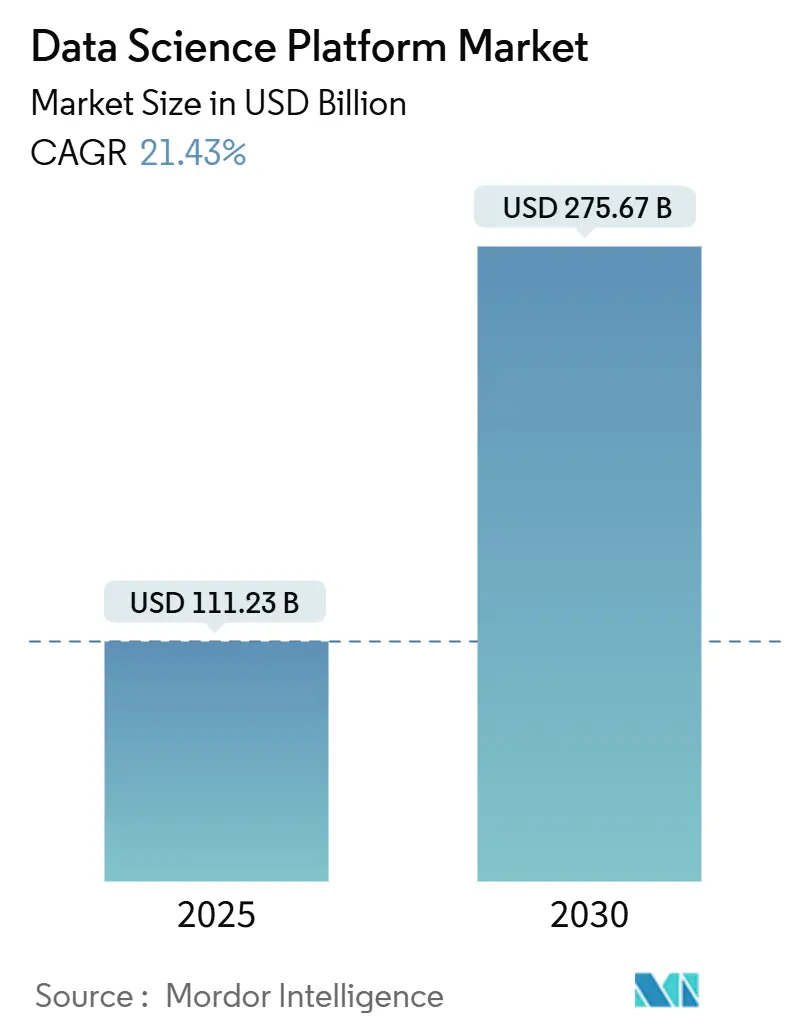

| 市场规模 (2025) | 111.23 十亿美元 |

| 市场规模 (2030) | 275.67 十亿美元 |

| 增长率 (2025 - 2030) | 21.43% CAGR |

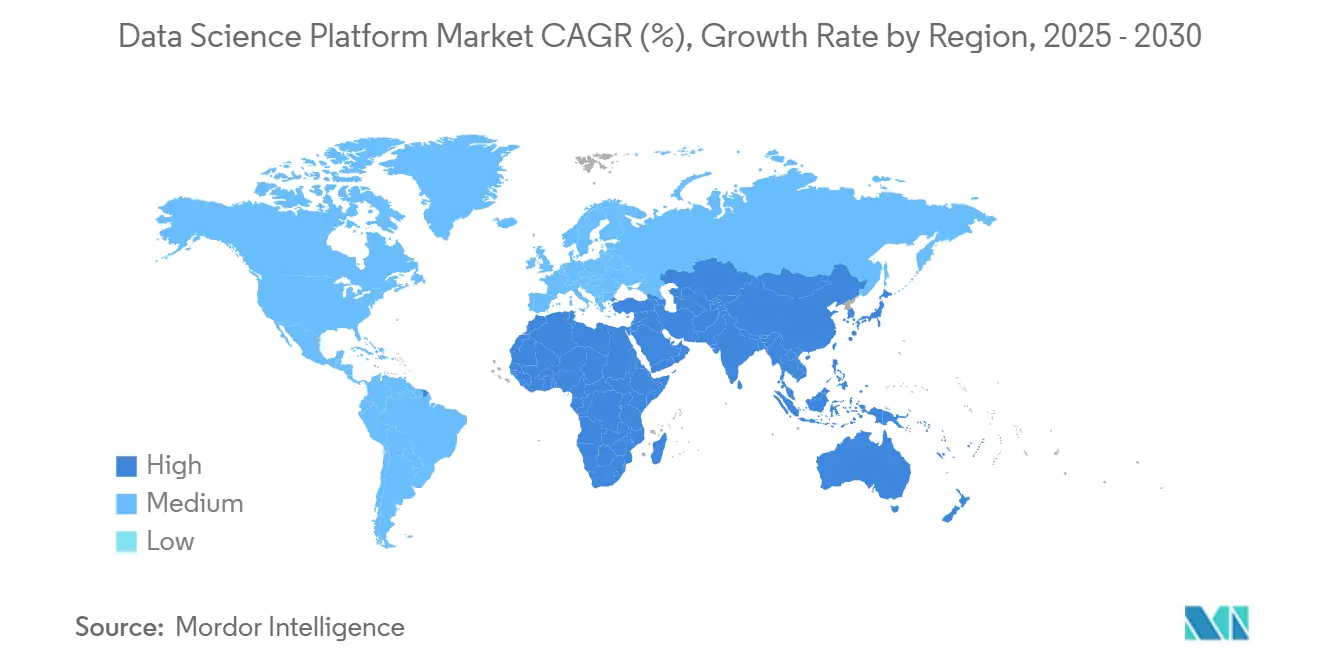

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence数据科学平台市场分析

数据科学平台市场规模在2025年价值1112.3亿美元,预测到2030年攀升至2756.7亿美元,以21.43%的复合年增长率推进。需求不断升级,因为企业在单一技术栈上整合机器学习操作、数据工程和商业智能工作流程,以满足欧盟AI法案和类似框架下更严格的治理规则。[1]ISACA,《理解欧盟AI法案:要求和后续步骤》,isaca.org动力还来自于不断增长的边缘到云端架构,这些架构容纳非结构化物联网和视频流、对可扩展特征存储的需求,以及云提供商推出的高密度GPU实例。北美的领导地位仍然建立在成熟的云基础设施上,而亚太地区在生成式AI和数据中心容量方面的加速投资巩固了其作为增长最快地区的地位。随着超大规模厂商嵌入原生AI工具,专业供应商通过开放格式数据共享、混合部署和特定领域加速器进行差异化,竞争强度正在上升。

关键报告要点

- 按产品分类,平台在2024年占数据科学平台市场份额的72%;服务预计以24.3%的复合年增长率扩展至2030年。

- 按部署方式分类,云模式在2024年占数据科学平台市场规模的78%,并将在2030年前以21.9%的复合年增长率增长。

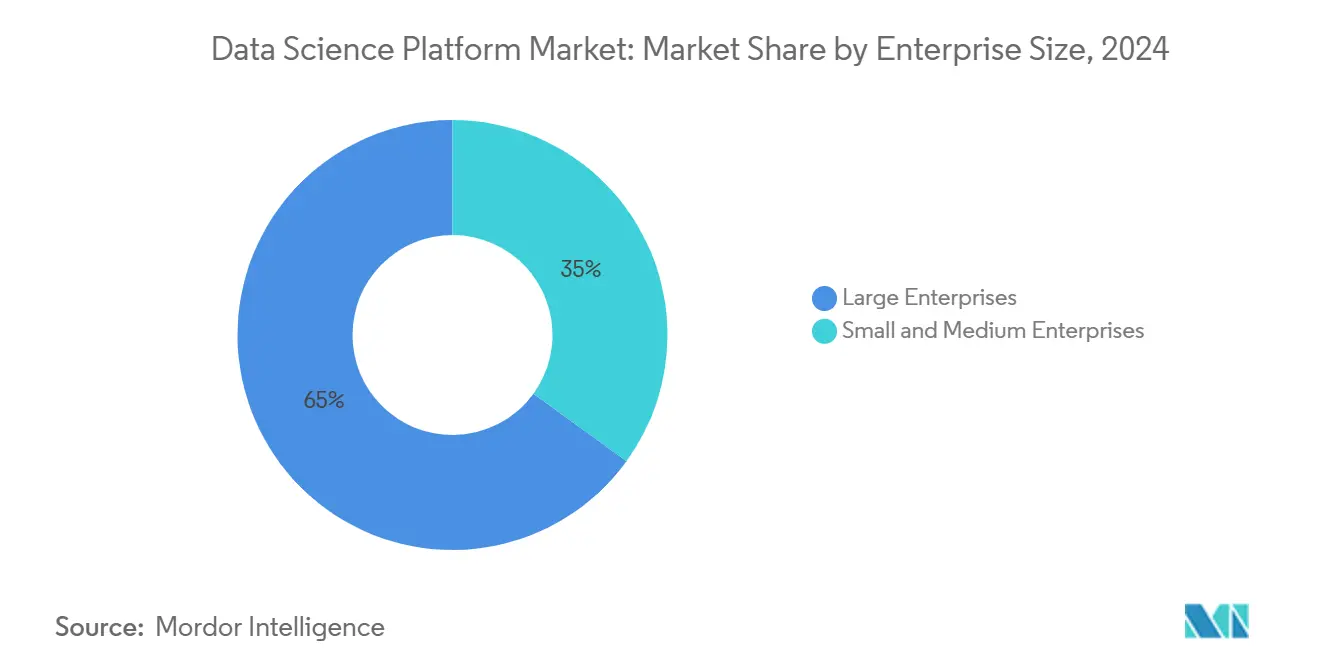

- 按企业规模分类,大型企业在2024年占数据科学平台市场份额的65%,而中小企业以22.4%的复合年增长率领跑增长。

- 按终端用户行业分类,银行金融服务保险业在2024年以24%的收入份额领先数据科学平台市场规模;零售和电商在2030年前以22.1%的复合年增长率推进。

- 按地理区域分类,北美在2024年保持40%的数据科学平台市场份额;亚太地区预计以25.7%的复合年增长率增长至2030年。

全球数据科学平台市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 开源机器学习框架的普及催化平台融合 | +3.2% | 全球,集中在北美和欧盟 | 中期(2-4年) |

| 更严格的模型治理法规(欧盟AI法案等)引发托管平台采用 | +2.8% | 欧盟核心,溢出到北美和亚太 | 短期(≤2年) |

| 边缘到云端数据架构采用在制造业中启用混合数据科学平台 | +2.1% | 全球,在德国、日本、中国早期收益 | 中期(2-4年) |

| 非结构化物联网和视频数据的爆炸需要可扩展特征存储 | +4.3% | 全球,在亚太制造业中心尤其强劲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

开源机器学习框架的普及催化平台融合

TensorFlow和PyTorch已经发展成全栈生态系统,缩短了模型原型设计时间并简化了分布式训练,鼓励企业从定制技术栈转向保持框架无关的供应商管理平台。由此产生的融合使中端市场公司能够在没有繁重工程开销的情况下接入统一环境,加速价值实现时间。涉及AI/ML基础设施的专利族群同比攀升45%,表明持续创新,平台提供商利用这些创新避免供应商锁定并加强治理。[2]世界知识产权组织,《GenAI全球专利和研究》,wipo.int

更严格的模型治理法规引发托管平台采用

2024年8月生效的欧盟AI法案,实施风险管理和审计跟踪职责,有利于提供内置合规仪表板、自动化文档和持续监控的一体化平台。域外效力迫使非欧盟公司采用类似功能来服务欧洲客户,而高达全球营业额7%的罚款加剧了不合规的成本。政府倡议如法国300亿欧元(330亿美元)AI基金加强了对合规基础设施的需求。

边缘到云端数据架构采用在制造业中启用混合平台

汽车制造商和电子组装商部署数据架构,统一工厂车间传感器与集中式数据湖,将运营费用降低两位数百分比,并为质量检测实现亚毫秒响应时间。[3]《国际工程研究与技术杂志》,《通过工业数据平台赋能工业4.0》,ijgis.pubpub.org混合设计让本地节点预处理高频信号,而云端中心编排模型重训练和治理,将延迟敏感控制与企业级分析相结合。

非结构化物联网和视频数据的爆炸需要可扩展特征存储

物联网设备到2025年将产生79.4泽字节数据,95%的公司表示处理非结构化格式有困难。先进平台集成计算机视觉管道、自动标记和版本化特征存储,处理流式和批处理工作负载,使零售商、制造商和安全机构能够在满足保留和审计要求的同时操作化视频分析。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 数据驻留壁垒阻碍欧盟公共部门多地区推出 | -1.8% | 欧盟核心,具有监管溢出效应 | 短期(≤2年) |

| MLOps工程师短缺破坏复杂部署 | -2.4% | 全球,在北美和欧盟尤为严重 | 中期(2-4年) |

| 不断升级的云账单为实时训练工作负载创造预算阻力 | -1.9% | 全球,对北美和欧盟影响最高 | 短期(≤2年) |

| 能源和公用事业的遗留数据孤岛延迟平台投资回报 | -1.6% | 全球,在北美和欧洲尤为严重 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

数据驻留壁垒阻碍欧盟公共部门多地区推出

GDPR和主权规则迫使公共实体将处理限制在国界内,使跨国部署复杂化。欧盟在ICT投资方面落后美国1.36万亿美元,43%的跨境中小企业在位置要求方面挣扎,这将供应商选择范围缩小到提供区域内托管的提供商。[4]欧洲国际政治经济中心,《欧盟在ICT和云计算能力方面的万亿美元差距》,ecipe.org

MLOps工程师短缺破坏复杂部署

只有13%的机器学习项目投入生产,主要是因为企业缺乏擅长自动化测试、模型CI/CD和血缘跟踪的专业人员。人才短缺推动企业转向托管服务或简化功能集,提高实施成本并减缓创新。

细分分析

按产品分类:服务激增,尽管平台占主导地位

平台在2024年贡献了数据科学平台市场的72%,反映了企业对涵盖数据摄取到模型监控的集成工具链的需求。然而,服务以24.3%的复合年增长率扩展,因为公司购买咨询、定制和托管能力来操作化复杂工作负载。供应商收入模式越来越多地将许可证与专业服务相结合,以遏制客户流失并确保合规准备。

服务动力追溯到MLOps技能差距:缺乏部署专业知识的企业外包设计、自动化和监控。因此,数据科学平台市场规模中服务部分预计将在2030年前稳步扩大,强化生态系统从纯软件销售向基于结果的合作伙伴关系的转变。

备注: 购买报告后可获得所有单个细分市场的细分份额

按部署方式分类:云端霸主地位因AI工作负载而得到加强

云部署在2024年占数据科学平台市场份额的78%,得益于对弹性GPU集群和AI优化存储的需求。提供商报告称,自2023年以来增量基础设施收入的一半直接来自生成式AI工作负载。

以21.9%的复合年增长率领先,云端仍是数据科学平台市场的主要引擎。本地和混合实施在严格监管的垂直领域持续存在,但即使这些用户也越来越多地将开发测试阶段卸载到云端,同时将生产管道保持在主权区域内。边缘节点现在形成一个附加层,实现延迟关键推理,但仍由集中式控制台编排。

按企业规模分类:中小企业加速挑战大型企业主导地位

大型企业凭借根深蒂固的数据资产和合规预算占据2024年收入的65%。然而,中小企业采用以22.4%的复合年增长率快速推进,因为供应商引入基于浏览器的笔记本、自动化特征工程和按使用付费定价。云优先交付消除了服务器采购,并将支出转向运营预算,为金融、零售和医疗保健挑战者降低了门槛。

民主化重塑供应商进入市场的策略:轻量级套餐、市场渠道和引导向导面向非专业用户。因此,中小企业渗透有望缩小主导差距,尽管大型企业仍将占数据科学平台市场规模的绝对支出大部分。

备注: 购买报告后可获得所有单个细分市场的细分份额

按终端用户行业分类:银行金融服务保险业领导地位面临零售业颠覆

银行金融服务保险业机构占据2024年收入的24%,利用平台进行欺诈检测、信用评分和算法交易。银行业云采用从2020年的37%激增到2023年底的91%,加速对审计就绪、政策执行工具的需求。

零售和电商以22.1%的复合年增长率记录最陡峭轨迹,因为个性化、库存优化和全渠道分析需要实时洞察。行业推出计算机视觉货架监控和动态定价引擎,说明数据科学平台如何支撑面向消费者的敏捷性。制造业、医疗保健和公共部门紧随其后,分别专注于预测维护、药物发现和智慧城市治理。

地理分析

北美在2024年保持40%的数据科学平台市场份额,得益于前三大超大规模厂商在2025年第一季度684亿美元的云服务收入。风险投资、专利领导地位和密集的合作伙伴生态系统培育了先进部署,尽管基础设施成本上升推动提供商为额外容量提供超过1000亿美元的创纪录资本预算。

亚太地区是扩张最快的区域,基于中国的生成式AI支出和印度数据中心占地面积翻倍,以25.7%的复合年增长率增长。区域数据中心功率超过12吉瓦运营,为持续扩张提供骨干。澳大利亚数字经济战略和中国三年数据要素行动计划等政府项目创造政策拉动,支撑平台采用。

欧洲处于监管十字路口:欧盟AI法案推动平台需求,但1.36万亿美元ICT投资差距加上主权要求迫使提供商构建本地托管和加密。分散市场提高成本,但德国工业4.0和法国AI刺激(300亿欧元/330亿美元)等倡议激励合规、主权云解决方案。全球主权云支出预计到2027年将超过2500亿美元。

竞争格局

数据科学平台市场的竞争围绕基础设施深度、生态系统广度和行业特异性展开。AWS、微软Azure和谷歌云在2025年初共同占据全球云服务63%的份额,在GPU机队和集成治理工具方面具有规模优势。AWS在2025年第一季度发布293亿美元收入,而微软的AI业务超过130亿美元运营率,凸显超大规模厂商的资源深度。

专业供应商通过开放数据格式、多云编排和特定领域加速器追求差异化。Databricks在2024年超过30亿美元年度经常性收入,目标620亿美元IPO估值,表明投资者对湖仓融合的信心。Snowflake交付36.26亿美元2025年收入,并在2026年初产品收入超过10亿美元后提升指导。中型参与者通过自动机器学习、低代码界面和嵌入式模型治理增加价值。

战略举措说明竞争加剧。超大规模厂商集成基础模型服务以锁定数据引力;平台纯玩家与商业智能和MLOps专家合作以扩大覆盖范围;垂直应用供应商嵌入分析引擎以培养粘性。AI/ML基础设施专利产出继续以约45%的年增长率增长,强调持续技术军备竞赛将塑造未来数据科学平台市场动态。

数据科学平台行业领导者

-

IBM公司

-

谷歌LLC(Alphabet Inc.)

-

微软公司

-

SAS研究院公司

-

Alteryx公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:Dataiku被评为Snowflake AI数据云年度产品合作伙伴,扩展联合进入市场项目并将自动机器学习与Snowflake的原生治理集成。合作加强了两家公司在受监管的银行金融服务保险业和制造业细分市场的地位。

- 2025年6月:标准普尔全球完成TeraHelix收购,以加强数据链接和图形分析能力,将其风险分析套件与加速合规建模的先进特征工程相结合。

- 2025年5月:Snowflake在第一季度超额表现后将其2026财年收入前景提升至10亿美元以上,表明企业向云原生湖仓架构的持续迁移。

- 2025年3月:Adobe在Adobe峰会上推出其AI平台,统一创意和营销工作流程;Adobe Experience Platform收入同比攀升50%,显示内容驱动分析中的跨产品组合协同效应。

全球数据科学平台市场报告范围

数据科学平台将整个数据建模过程交到数据科学团队手中,让他们专注于从数据中获得洞察并将其传达给企业的关键利益相关者。所研究的市场包括营销和销售等应用。以及其他主要在本地和基于云的平台上部署的应用。

数据科学平台市场按产品分类(平台、服务),按部署方式分类(本地部署、云端),按企业规模分类(中小企业、大型企业),按行业垂直分类(IT和电信、银行金融服务保险、制造业、零售和电商、政府国防、石油天然气和能源),按地理区域分类(北美[美国、加拿大],欧洲[德国、英国、法国、意大利、西班牙、希腊、欧洲其他地区],亚太[中国、日本、印度、澳大利亚、东南亚[[印度尼西亚、菲律宾、马来西亚、新加坡、东南亚其他地区]]、亚太其他地区],拉丁美洲[巴西、阿根廷、墨西哥、拉丁美洲其他地区],中东和非洲[沙特阿拉伯、海湾合作委员会[阿联酋、海湾合作委员会其他地区]、南非、中东和非洲其他地区])。报告提供所有上述细分市场的市场预测和价值(美元)规模。

| 平台 |

| 服务 |

| 本地部署 |

| 云端 |

| 中小企业 |

| 大型企业 |

| IT和电信 |

| 银行金融服务保险业 |

| 零售和电商 |

| 制造业 |

| 能源和公用事业 |

| 医疗保健和生命科学 |

| 政府和国防 |

| 其他终端用户行业 |

| 北美 | 美国 | ||

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 澳大利亚和新西兰 | |||

| 亚太其他地区 | |||

| 南美洲 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 海湾合作委员会 | 阿联酋 |

| 沙特阿拉伯 | |||

| 卡塔尔 | |||

| 海湾合作委员会其他地区 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

| 按产品分类 | 平台 | |||

| 服务 | ||||

| 按部署方式分类 | 本地部署 | |||

| 云端 | ||||

| 按企业规模分类 | 中小企业 | |||

| 大型企业 | ||||

| 按终端用户行业分类 | IT和电信 | |||

| 银行金融服务保险业 | ||||

| 零售和电商 | ||||

| 制造业 | ||||

| 能源和公用事业 | ||||

| 医疗保健和生命科学 | ||||

| 政府和国防 | ||||

| 其他终端用户行业 | ||||

| 按地理区域分类 | 北美 | 美国 | ||

| 加拿大 | ||||

| 墨西哥 | ||||

| 欧洲 | 英国 | |||

| 德国 | ||||

| 法国 | ||||

| 意大利 | ||||

| 西班牙 | ||||

| 欧洲其他地区 | ||||

| 亚太地区 | 中国 | |||

| 印度 | ||||

| 日本 | ||||

| 韩国 | ||||

| 澳大利亚和新西兰 | ||||

| 亚太其他地区 | ||||

| 南美洲 | 巴西 | |||

| 阿根廷 | ||||

| 南美其他地区 | ||||

| 中东和非洲 | 中东 | 海湾合作委员会 | 阿联酋 | |

| 沙特阿拉伯 | ||||

| 卡塔尔 | ||||

| 海湾合作委员会其他地区 | ||||

| 土耳其 | ||||

| 中东其他地区 | ||||

| 非洲 | 南非 | |||

| 尼日利亚 | ||||

| 非洲其他地区 | ||||

报告中回答的关键问题

数据科学平台市场的当前规模是多少?

该市场在2025年价值1112.3亿美元,预计到2030年达到2756.7亿美元。

数据科学平台市场中哪个地区增长最快?

亚太地区预计以25.70%的复合年增长率扩展,受中国、印度和日本大规模AI投资的推动。

为什么服务增长快于平台?

企业面临MLOps人才短缺和监管复杂性,促使他们购买确保成功部署的咨询和托管服务。

云端在数据科学平台市场的份额有多大?

云部署占2024年收入的78%,预计在2030年前以21.90%的复合年增长率增长。

哪些行业领先采用?

银行金融服务保险业由于欺诈和合规用例占24%市场份额,而零售和电商以22.1%复合年增长率成为最快攀升者。

欧盟AI法案对平台需求有什么影响?

该法案严格的治理规则有利于具有内置合规性的托管平台,预计在受影响地区的预测复合年增长率增长中增加约2.8个百分点。

页面最后更新于: