数据中心机架市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 3.24 十亿美元 |

| 市场规模 (2030) | 5.41 十亿美元 |

| 增长率 (2025 - 2030) | 10.90% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence数据中心机架市场分析

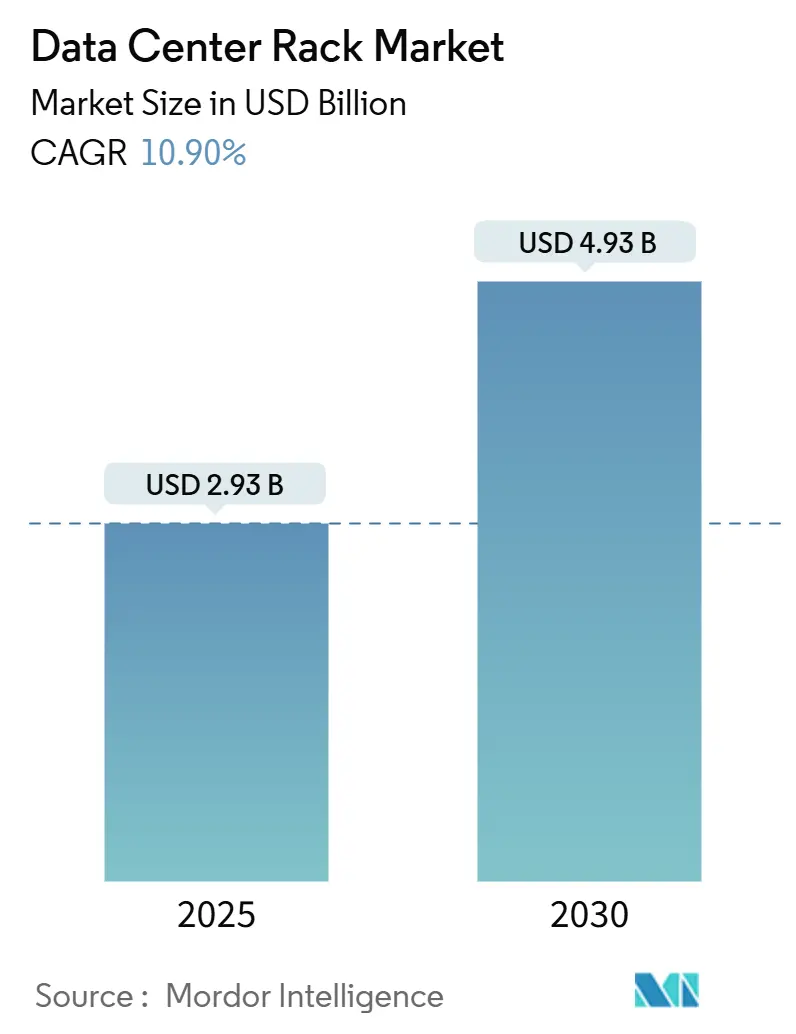

全球数据中心机架市场规模预计将在2025年达到29.3亿美元,预计到2030年将攀升至49.3亿美元,以强劲的10.9%复合年增长率增长。数据中心机架市场正在扩张,因为超大规模运营商、云服务提供商和边缘部署正在标准化机架级液体冷却和功率传输系统,这些系统支持超过40千瓦的负载。运营商将机架基础设施视为人工智能(AI)工作负载、高性能计算集群和延迟敏感边缘节点的物理基础。更高的48U配置、机柜式围护和液体就绪结构设计正成为主流,因为企业寻求最大化计算密度,同时改善热管理。区域范围内向主权AI、可再生能源供电设施和更严格能效规则的转变进一步加剧了对能够满足监管、可持续性和可维护性目标的先进机架解决方案的需求。

关键报告要点

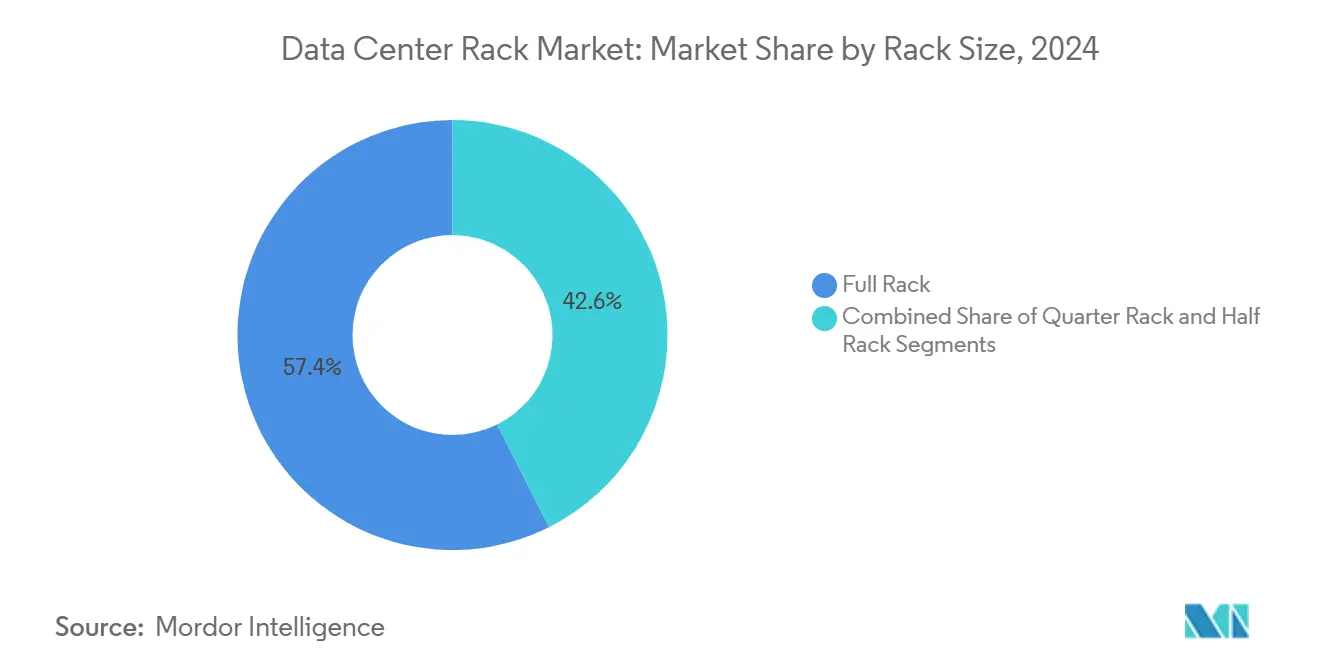

- 按机架尺寸,全机架系统在2024年占据了数据中心机架市场份额的57.4%;预计同一细分市场到2030年将保持12.9%的复合年增长率。

- 按机架高度,42U安装在2024年以53.7%的收入份额领先,而48U设计预计到2030年将以12.1%的复合年增长率扩展。

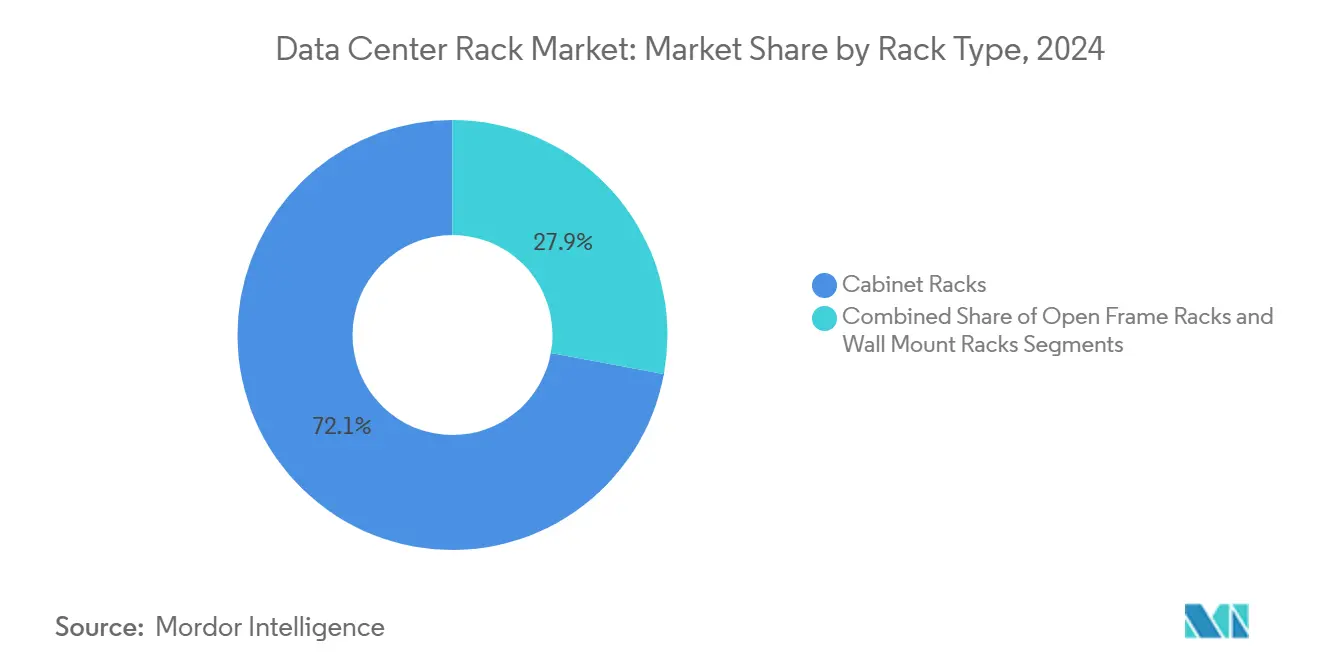

- 按机架类型,机柜外壳在2024年占据了数据中心机架市场的72.1%;开放式机架落后,因为机柜需求以每年11.5%的速度增长。

- 按数据中心类型,托管设施在2024年占据了54.3%的收入,而超大规模建设有望实现最快的13.2%复合年增长率至2030年。

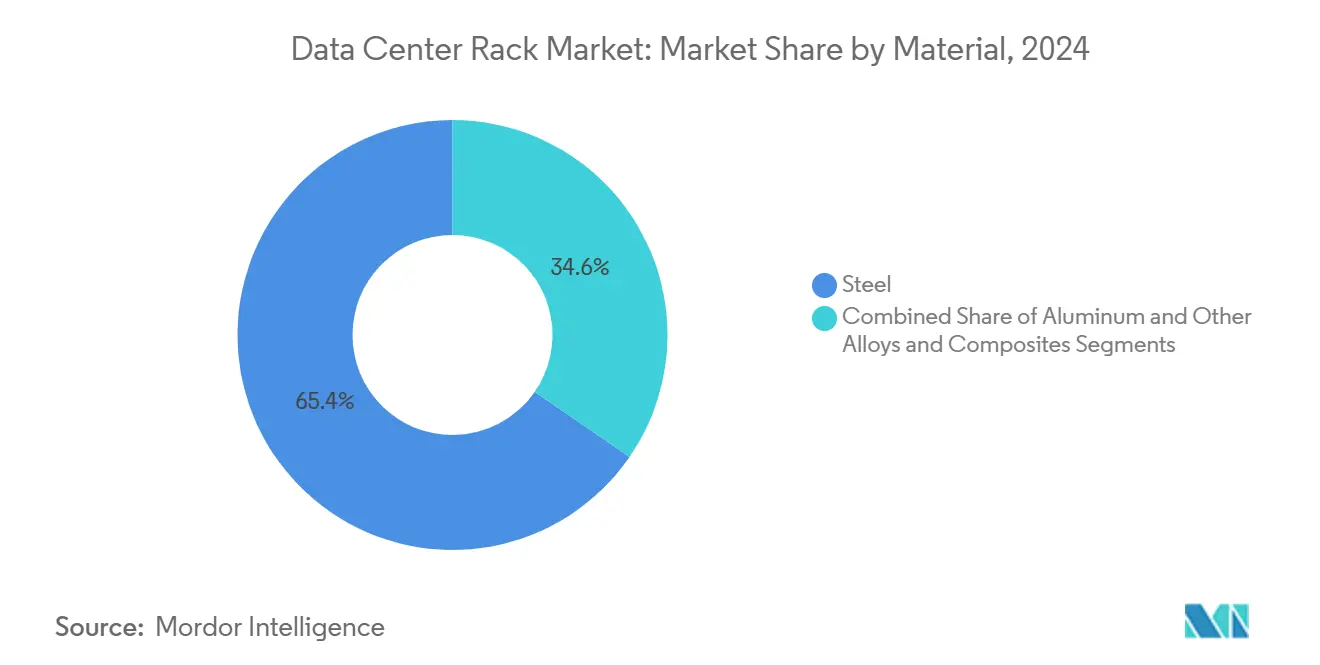

- 按材料,钢材在2024年占据了数据中心机架市场规模的65.4%,而铝材是增长最快的材料,复合年增长率为11.7%。

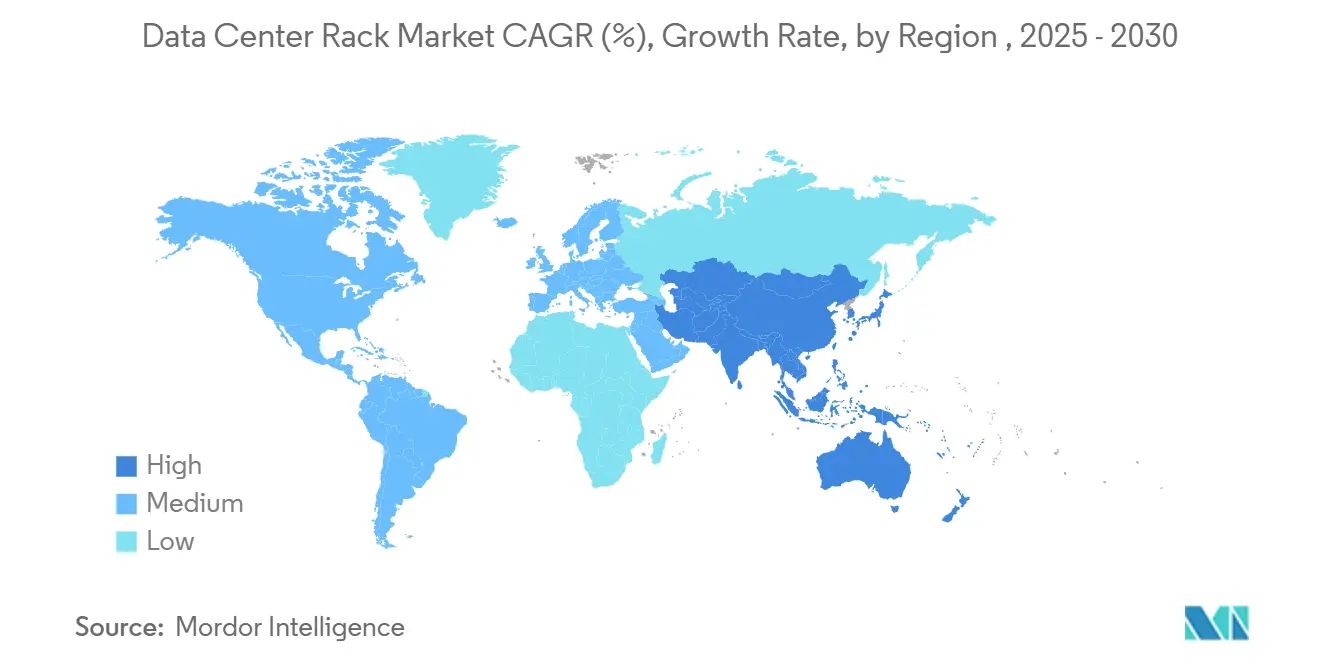

- 按地理位置,北美在2024年以32.6%的份额领先;亚太地区是增长最快的地区,到2030年复合年增长率达13.2%。

全球数据中心机架市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间 | 驱动因素 |

|---|---|---|---|---|

| 超大规模和托管建设激增 | +3.2% | 全球,集中在北美和亚太地区 | 中期(2-4年) | 超大规模和托管建设激增 |

| 云和边缘采用增长推动机架需求 | +2.8% | 全球,边缘重点在城市都市区 | 长期(≥4年) | 云和边缘采用增长推动机架需求 |

| 高密度服务器部署(>40千瓦/机架) | +2.1% | 北美和欧盟,扩展至亚太地区 | 短期(≤2年) | 高密度服务器部署(>40千瓦/机架) |

| 能效法规(欧盟行为准则/ASHRAE) | +1.4% | 欧盟为主,北美为辅 | 中期(2-4年) | 能效法规(欧盟行为准则/ASHRAE) |

| AI优化液冷机架架构 | +1.8% | 全球超大规模市场 | 短期(≤2年) | AI优化液冷机架架构 |

| 本地机架制造国家激励 | +0.9% | 美国、欧盟、亚太地区选定市场 | 长期(≥4年) | 本地机架制造国家激励 |

| 来源: Mordor Intelligence | ||||

超大规模和托管建设激增

超大规模资本支出在2025年美国突破270亿美元,反映出69%的同比增长,巩固了数据中心建设作为增长最快的非住宅细分市场的地位。单个GPU集群现在需要每机架10-140千瓦,推动运营商围绕液体歧管而非传统空气处理重新设计白空间布局。托管领导者如Digital Realty引入了AI就绪套件,可维持每机柜70千瓦,表明高级机架基础设施是竞争差异化因素。由于风冷大厅的改造成本可能超过新建预算,这些扩张推动了机柜级机架的多年订购周期。这一趋势也说明了超大规模运营商向拥有设施转变,以保持对训练和推理环境的控制。

云和边缘采用增长推动机架需求

企业正在工厂、仓库和零售商店旁放置计算节点,迫使供应商设计加固机架。联邦快递通过戴尔-Switch合作在物流中心内部署边缘模块,需要抗振动外壳和远程管理PDU。电信运营商如Etisalat正在推出安装在街道家具上密封机柜中的紧凑边缘服务器,说明5G如何将机架外形规格推向传统数据中心楼层之外。[1]MEPS International, "Global Steel Market Monthly Review," mepsinternational.com 制造商如3M在工业车间利用Azure SQL Edge,需要能承受灰尘和温度波动的NEMA等级机架。因此,数据中心机架市场在供应预集成模块化解决方案适用于数千个分布式站点的细分市场中加速发展。

高密度服务器部署(大于40千瓦/机架)

液冷合作伙伴关系,包括维谛技术与NVIDIA的GB200 NVL72参考平台,支持每机架132千瓦热负载。[2]Intel, "Etisalat Deploys Edge Cloud on 5G," intel.com空气系统上限接近20千瓦,因此直接芯片冷却剂回路和后门热交换器变得不可或缺。Chatsworth Products通过将排气垂直引导到天花板静压箱展示了>30千瓦机柜,这一策略使传统大厅能够推迟大规模冷却器升级。冷却剂歧管增加的机架重量推动了结构框架和抗震锚定的重新设计。这些工程变化波及供应链,刺激了对更厚规格钢材、防漏快速接头和冗余电源条的需求。

能效法规(欧盟行为准则/ASHRAE)

欧盟修订的能效指令要求IT负载超过100千瓦的设施进行年度报告,使激励措施与能够实现低至1.03 PUE的液冷技术保持一致。[3]European Commission, "Revised Energy Efficiency Directive 2025," ec.europa.euASHRAE扩大了允许的进气温度,当机架保持严密的气流围护时,可实现无冷却器的节能器模式。德国的能效法强制数据中心重用废热,有利于能够将高品质热能传输到区域供热回路的后门液冷器。集成符合要求机架的供应商在运营商竞相满足披露截止日期时享有加速采购周期。

约束影响分析

| 约束 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间 | 约束 |

|---|---|---|---|---|

| 先进机柜高前期资本支出 | -1.8% | 全球,新兴市场尤为严重 | 短期(≤2年) | 先进机柜高前期资本支出 |

| 刀片/系统级芯片模块使用增长 | -1.2% | 北美和欧盟企业市场 | 中期(2-4年) | 刀片/系统级芯片模块使用增长 |

| 一线都市电力和空间稀缺 | -1.5% | 北弗吉尼亚、硅谷、伦敦 | 长期(≥4年) | 一线都市电力和空间稀缺 |

| 特种钢材和铝材供应波动 | -0.9% | 全球,供应链依赖 | 短期(≤2年) | 特种钢材和铝材供应波动 |

| 来源: Mordor Intelligence | ||||

先进机柜高前期资本支出

液体就绪机架成本比仅空气框架高20-35%,因为它们捆绑歧管、无滴接头、传感器和更重的门。虽然节能可以在3-5年期间抵消溢价,但中端市场运营商经常面临预算锁定,延迟采用。租赁提供商现在预先部署定制机架以缩短部署周期;Networks Centre通过运送完全布线的机柜为一家跨国银行降低了18%的安装成本。融资创新减轻了负担,但价格敏感性仍是新兴市场推出的近期刹车。

一线都市电力和空间稀缺

北弗吉尼亚和硅谷公用事业公司引用变压器交付时间长达四年,限制了新建容量并提高了土地价格。因此,运营商将更多计算压缩到现有外壳中,推动了最大化每平方英尺瓦特数的高密度机架需求。Iron Mountain在宾夕法尼亚州的地热辅助大厅通过1.6 PUE削减了34%的能耗,证明了创造性冷却可以释放搁浅电力。尽管如此,电网拥堵刺激了向二级市场的迁移,使机架销售地理位置转向拥有未开发兆瓦分配的站点。

细分市场分析

按机架尺寸:全机架锚定密度雄心

全机架在2024年交付了数据中心机架市场的57.4%,并将以12.9%的复合年增长率超越其他尺寸至2030年。该份额相当于数据中心机架市场规模的主导部分,反映了超大规模运营商对简化布线、气流和PDU标准化的42U足迹的偏好。AI集群需要庞大的PCIe和NVLink互连,使全机架对于维持100 Gbps及更高信号完整性的清洁电缆路由不可或缺。在改造大厅中,更大的框架还通过与现有冷通道几何结构对齐来最小化地板瓦片重新配置成本。

液冷放大了全机架优势,因为更高的垂直空间便于隔离供应和返回冷却剂通道。施耐德电气的GB200 NVL72蓝图通过位于42U服务器区域下方的定制歧管实现每全机架132千瓦。因此,数据中心机架市场奖励提供工厂集成冷却剂回路、冗余泵和预安装在全高机柜内快速断开接头的供应商。半机架和四分之一机架格式仍为边缘机柜和网络机房服务,但其复合年增长率落后,因为这些环境很少需要豪华的GPU集群。

备注: 购买报告时提供所有单个细分市场的细分份额

按机架高度:48U设计成为新基准

尽管42U框架在2024年以53.7%的收入份额占主导地位,但48U变体是增长最快的高度,到2030年将保持12.1%的复合年增长率。运营商重视额外的6U用于容纳液体歧管、母线或机架顶交换机,而不会牺牲服务器插槽。增加的高度减少了通道数量,在大型大厅中产生高达12%的楼面空间节省。更高的框架还平衡了脚轮上的重量分布,当机柜加入冷却剂后超过1500公斤时至关重要。

威图的VX IT系列让技术人员在通用导轨上混合42U和48U框架,简化了与预算周期一致的分阶段迁移。定制的52U或54U型号出现在垂直间隙充足的高天花板仓库中,但采用仍然小众。随着液冷推动密度上限更高,数据中心机架市场将48U视为传统兼容性和前瞻性容量之间的最佳平衡点。

按机架类型:机柜围护主导热策略

封闭机柜在2024年统治了数据中心机架市场份额的72.1%,该细分市场正以11.5%的复合年增长率前进。AI集群依赖热通道和冷通道隔离加上液体后门交换器,两者都需要密封外壳。机柜设计还允许开放式机架无法支持的门装功率计和安全传感器。

电信系统公司通过部署Chatsworth的被动烟囱机柜将PUE削减至1.15,强调了精确气流管理的效率飞跃。开放式机架仍然占据网络实验室,而壁挂式单元在零售站点保护边缘设备,但其有限的围护能力限制了增长。因此,具有模块化侧板套件和DCIM就绪智能门的机柜供应商在不断扩张的数据中心机架市场中享有溢价附加率。

备注: 购买报告时提供所有单个细分市场的细分份额

按数据中心类型:超大规模势头重写订单簿

托管大厅在2024年持有54.3%的收入份额,但超大规模项目在微软等运营商为AI优化园区预算800亿美元后正以13.2%的复合年增长率冲刺。GPU工厂需要大多数多租户站点无法在不长时间停机的情况下改造的定制机架高度、液体通道和背板电力导轨。因此,云巨头签署符合全球模板的机柜批次直接供应合同。

托管现有企业通过额定每机架70千瓦的AI套件回应,但定制建设周期滞后于超大规模运营商时间表。企业和边缘部署随着监管和延迟需求本地化工作负载稳步增长。然而,它们在数据中心机架市场规模中的份额仍然次要,因为部署量分散在数百个微站点中。

按材料:钢材保持阵地,铝材获得提升

钢制框架由于成本效率和适合1吨机柜的抗压强度,在2024年收入中占据65.4%。铝制外壳每年增长11.7%,以30%的重量节省和双倍的热导率吸引买家,使热量更快地散发到后门冷却器中。Nucor以1.15亿美元收购Southwest Data Products体现了钢铁生产商在数字基础设施需求上加倍下注。

中国钢材关税和铜短缺推高了投入成本,导致一些运营商尽管原金属溢价更高,仍对铝材进行价格比较。铝的可回收性与可持续性要求一致,在注重ESG的招标中影响决策。具有电磁屏蔽的复合材料出现在国防和医疗数据室中,但数量仍然适中。在预测期内,钢材仍是数据中心机架市场的基石,而铝材在液冷GPU行中获得越来越多的利基市场

备注: 购买报告时提供所有单个细分市场的细分份额

地理分析

北美凭借深厚的超大规模生态系统、完善的供应链和监管清晰度,在2024年收入中占据32.6%。数据中心资本支出在2025年美国超过270亿美元,尽管北弗吉尼亚和硅谷的公用事业拥堵抑制了增长。加拿大加速利用水力发电的可持续性中心建设,而墨西哥吸引支持美国延迟目标的近岸边缘节点。本地制造扩张,如施耐德电气在田纳西州投资1.4亿美元的开关设备工厂,帮助供应商躲避关税逆风。

亚太地区以13.2%的复合年增长率前进,是数据中心机架市场中最快的区域增速。中国将主权AI资金引导至大型GPU基地,印度的数字服务繁荣推动二线城市5-20兆瓦园区建设,日本支持边缘集群以实现工厂自动化。区域制造中心削减机架物流交付时间,但铜缺乏可能增加成本波动。维谛技术装备的iGenius AI中心等项目说明了国内供应生态系统如何崛起以满足本地化计算需求。

竞争格局

尽管整合加速,数据中心机架市场仍保持适度分散。全球领导者施耐德电气、维谛技术和伊顿正在组装将机架与电源和冷却设备合并的全栈产品组合。伊顿以14亿美元收购Fibrebond,提供缩短超大规模部署进度的预制电源撬块。施耐德电气通过收购Motivair加深了液冷实力,针对超过每机架100千瓦的AI集群。这种垂直整合改善了利润率捕获和供应链控制,同时简化了寻求交钥匙块的运营商的采购。

中端专业公司威图、Chatsworth和泛达通过定制化、快速运输和开放标准参与保卫份额。开放计算项目的Open Bridge Rack说明了超大规模运营商如何设定事实规范,并邀请生态系统供应商构建兼容的外壳,削减20%的能耗。浸没式冷却颠覆者呈现另一个侧翼,提供完全绕过19英寸机架的罐式系统;然而,采用仍限于小众HPC工作负载。

数据中心机架行业领导者

-

施耐德电气

-

维谛技术集团

-

伊顿公司

-

威图公司

-

慧与企业

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:维谛技术宣布推出用于AI工厂的800 VDC电源架构,具有集中整流器和机架级转换器,可减少铜质量。

- 2025年4月:罗格朗推出Fiber Express Ship计划,提供高带宽组件的次日发货,以防止建设延误。

- 2025年3月:伊顿同意以14亿美元收购Fibrebond,将预集成模块化外壳添加到其产品组合中。

- 2025年3月:维谛技术发布面向AI工作负载的新机架电源和冷却系统,提高密度和部署速度。

全球数据中心机架市场报告范围

数据中心机架是一种专门设计用于容纳服务器、网络设备、电缆和其他数据中心计算设备的物理钢制电子框架。数据中心机架主要用于数据中心的基础设施管理。这些机架被用于制造业、零售业、银行金融服务业、IT和电信行业。

数据中心机架市场按机架单位(小、中、大)、最终用户行业(银行金融服务业、IT和电信、制造业、零售业和其他)和地理位置进行细分。

所有上述细分市场的市场规模和预测均以价值(美元)为单位提供。

| 四分之一机架 |

| 半机架 |

| 全机架 |

| 42U |

| 45U |

| 48U |

| 其他高度(52U和定制) |

| 机柜(封闭)机架 |

| 开放式机架 |

| 壁挂式机架 |

| 托管设施 |

| 超大规模和云服务提供商数据中心 |

| 企业和边缘 |

| 钢材 |

| 铝材 |

| 其他合金和复合材料 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚和新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按机架尺寸 | 四分之一机架 | ||

| 半机架 | |||

| 全机架 | |||

| 按机架高度 | 42U | ||

| 45U | |||

| 48U | |||

| 其他高度(52U和定制) | |||

| 按机架类型 | 机柜(封闭)机架 | ||

| 开放式机架 | |||

| 壁挂式机架 | |||

| 按数据中心类型 | 托管设施 | ||

| 超大规模和云服务提供商数据中心 | |||

| 企业和边缘 | |||

| 按材料 | 钢材 | ||

| 铝材 | |||

| 其他合金和复合材料 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 澳大利亚和新西兰 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

数据中心机架市场的当前规模是多少?

全球数据中心机架市场规模在2025年达到29.3亿美元,预计到2030年将达到49.3亿美元。

哪种机架配置拥有最大的市场份额?

全机架系统在2024年以57.4%的数据中心机架市场份额领先,反映了其在超大规模和托管建设中的主导地位。

亚太市场增长有多快?

亚太地区是增长最快的地区,预计在2025年至2030年间将保持13.2%的复合年增长率,因为主权AI和制造业数字化推动需求。

为什么机柜机架更适合AI工作负载?

机柜提供液冷和结构化气流所需的密封围护,使密度能够经常超过每机架40千瓦。

机架结构中最常见的材料是什么?

钢制框架仍然占主导地位,份额为65.4%,而铝材采用正以11.7%的复合年增长率上升,由于其更轻的重量和优越的热导率。

页面最后更新于: