数据中心刀片服务器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

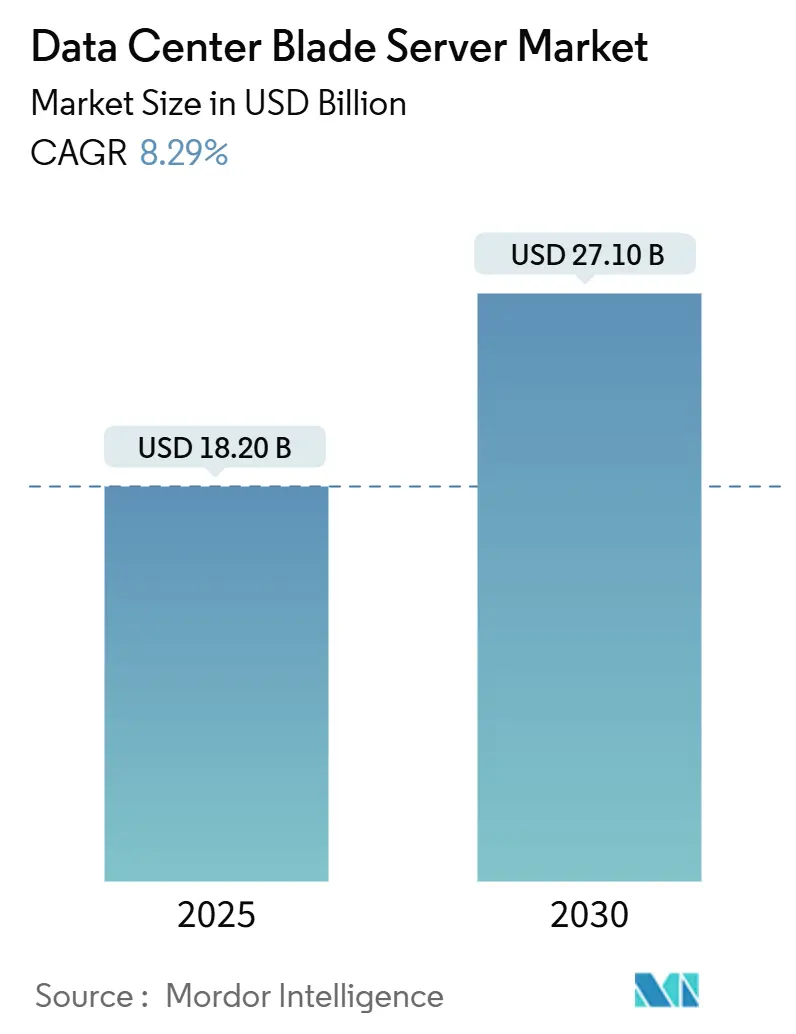

| 市场规模 (2025) | 18.20 十亿美元 |

| 市场规模 (2030) | 27.10 十亿美元 |

| 增长率 (2025 - 2030) | 8.29% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence数据中心刀片服务器市场分析

数据中心刀片服务器市场在2025年价值182亿美元,预计到2030年将达到271.0亿美元,复合年增长率为8.29%。人工智能和机器学习工作负载部署的增加正在重塑计算密度需求,推动供应商转向可组合的分解刀片设计,将计算、存储和网络资源分离。这种架构转变实现了更高的利用率和快速的工作负载重新分配,而直接液体冷却、硅光子学背板和先进的机箱管理软件帮助运营商管理现在超过30千瓦的机架功率包络。北美保持规模领导地位,但亚太地区在印度、中国和新加坡大型绿地建设的推动下增长更快。托管设施仍然是最大的客户群体,但超大规模厂商正在制定技术议程,因为他们转向专用的AI刀片系统,提供更高的机架级效率。

关键报告要点

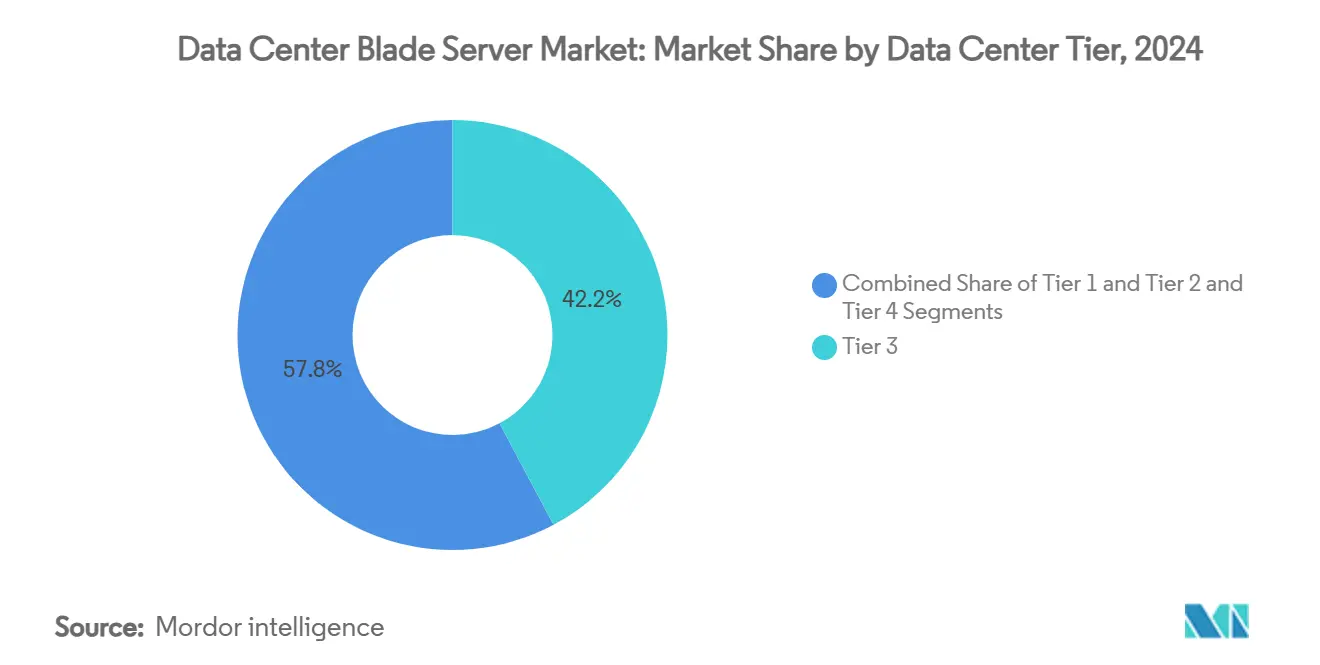

- 按数据中心等级,Tier 3设施在2024年以42.21%的数据中心刀片服务器市场份额领先,而Tier 4站点预计到2030年将以12.2%的复合年增长率增长。

- 按外形规格,半高刀片在2024年占据48.41%的收入份额;四分之一高度和微刀片预计到2030年将以14.12%的复合年增长率扩张。

- 按应用,虚拟化和私有云在2024年占据39.12%的数据中心刀片服务器市场规模;AI/ML工作负载预计在2025-2030年间以16.54%的复合年增长率增长。

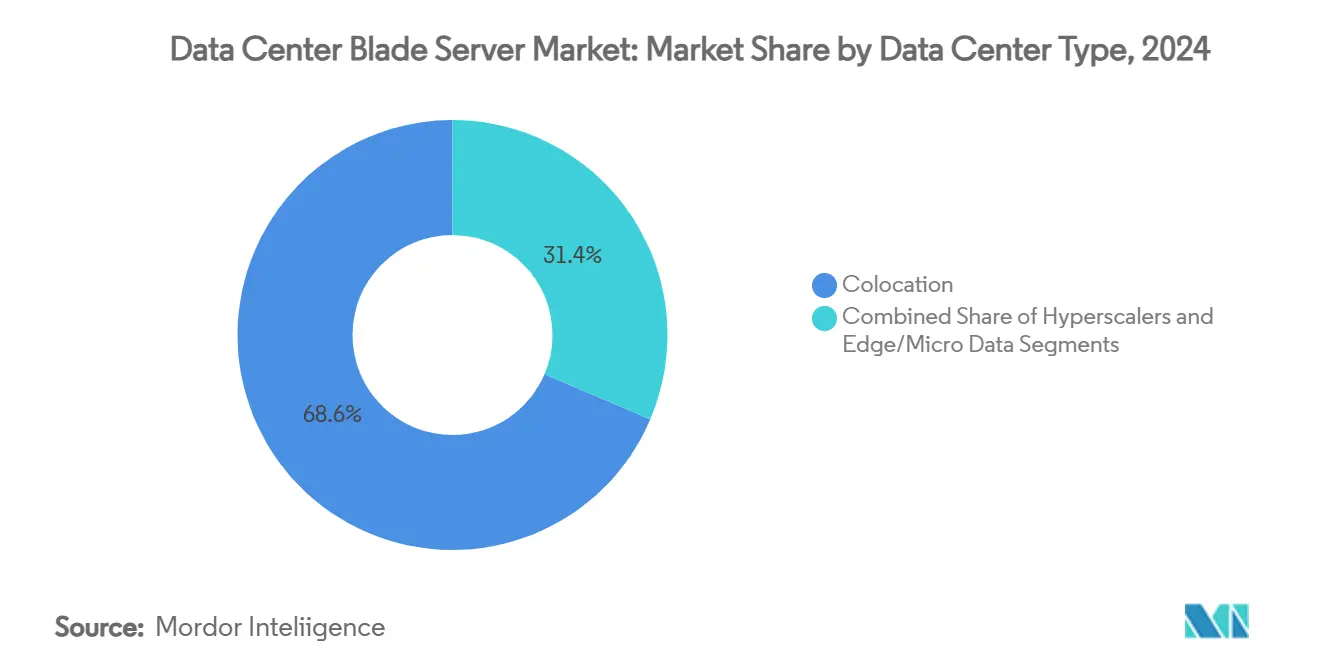

- 按数据中心类型,托管在2024年占据数据中心刀片服务器市场规模的68.6%份额,而超大规模厂商在同期以13.2%的复合年增长率推进。

- 按最终用户行业,银行金融服务保险在2024年占据26.24%的份额,IT和电信工作负载预计到2030年将以11.24%的复合年增长率增长。

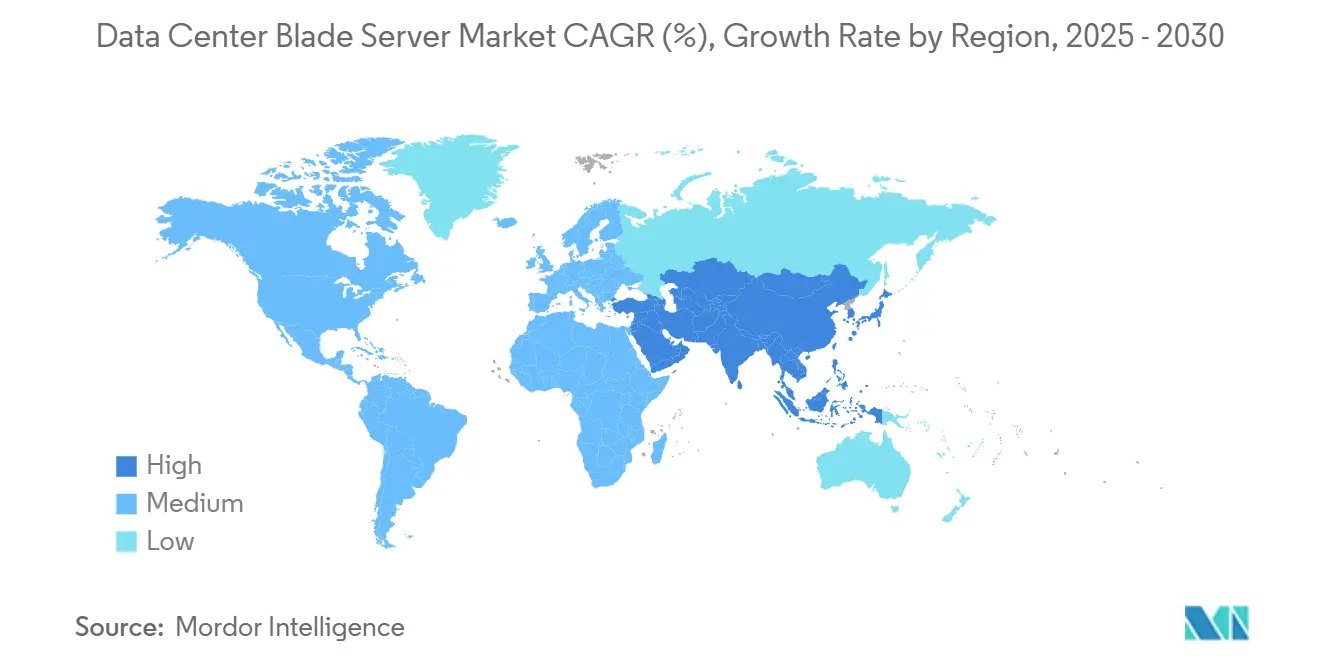

- 在地区方面,北美在2024年以42.23%的份额领先;亚太地区到2030年以12.54%的复合年增长率表现出最快的增长。

全球数据中心刀片服务器市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 机架级功率密度激增以适应AI/ML 工作负载 | 2.8% | 全球,在北美和亚太核心地区早期获得收益 | 中期(2-4年) |

| 边缘云融合加速微模块化 DC部署 | 1.9% | 全球,溢出到新兴市场 | 长期(≥4年) |

| 高服务器整合比率降低运营成本和 房地产成本 | 1.5% | 北美和欧盟,扩展到亚太地区 | 短期(≤2年) |

| 液体冷却就绪机箱获得监管 激励(欧盟、新加坡) | 1.2% | 欧盟核心,新加坡,扩展到炎热气候地区 | 中期(2-4年) |

| 超大规模厂商对可组合 分解刀片的偏好增长 | 2.1% | 全球超大规模市场 | 中期(2-4年) |

| 常青硬件更新周期(运营支出模式) | 0.8% | 全球企业市场 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

机架级功率密度激增以适应AI/ML工作负载

AI推理和训练集群现在将机架包络从10-15千瓦推向30-50千瓦。开放计算项目的OSAI规范针对250千瓦到1兆瓦的机架架构,鼓励刀片供应商集成高效率电压调节器和直接液体冷却。[1]Open Compute Project, "OCP Open Systems for Artificial Intelligence Vision," opencompute.org戴尔的PowerEdge XE9680L演示了机箱级气流、冷板回路和AI特定加速器如何在没有热节流的情况下共存。国际能源署预测到2030年专注于AI的数据中心可能消耗945太瓦时,这使得节能刀片设计始终处于运营商策略的中心。[2]International Energy Agency, "Energy and AI," iea.org

边缘云融合加速微模块化DC部署

5G推出和超低延迟服务推动计算向网络边缘发展,催生了对可预装线路和预冷却运输的微模块化数据中心的需求。谷歌的模块化边缘设施专利确认了具有集成电源和热交换的安全多租户机架组件的重要性。电信运营商正在将其6000亿美元资本支出计划的相当份额分配给此类边缘站点,为刀片供应商提供了供应专为受限占地面积定制的四分之一高度节点的机会。

高服务器整合比率降低运营成本和房地产成本

由高核心数CPU驱动的新一代双插槽刀片可以替代传统设备的机架。超微电脑说明一台H14 Hyper DP服务器可以执行比四台旧设备多3.78倍的事务,在许可、能源和空间成本方面五年内节省高达280万美元。联想的更新研究显示,当传统四插槽塔式服务器更换为密集的4U刀片时,投资回报率为392%,这一说法引起了寻求恢复楼层空间的Tier 3运营商的共鸣。

液体冷却就绪机箱获得监管激励

欧盟生态设计法规2019/424和新加坡的数据中心选址框架都奖励采用高效冷却的设施。慧与已经交付了200,000个直接液体冷却节点,并正在推进针对下一个AI更新周期的100%无风扇变体。能够将冷却分配单元与刀片架捆绑的供应商在新许可站点的投标过程中获得先机。[3]Hewlett Packard Enterprise, "HPE AI Day Transcript," hpe.com

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 硅光子学和800 Gb E 背板迁移的资本支出激增 | -1.4% | 具有高速要求的先进市场 | 短期(≤2年) |

| 专有机箱 生态系统中的供应商集中 | -0.9% | 全球,在企业细分市场影响更大 | 中期(2-4年) |

| 管理多结构、分解 架构的技能缺口 | -1.1% | 全球,在新兴市场尤为严重 | 长期(≥4年) |

| ORAN/5G货币化延迟延长电信DC的投资回报率 | -0.7% | 电信密集市场,特别是亚太和欧盟 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

硅光子学和800 GbE背板迁移的资本支出激增

切换到光子集成电路和800 GbE结构释放了延迟和带宽增益,但需要新的机箱、中板连接器和重定时器卡。国家机构承认效率提升,但警告早期部署承担沉重的资本成本,特别是对中型企业。通过CXL进行内存分解的研究表明多年回收期,迫使运营商分阶段升级。

专有机箱生态系统中的供应商集中

刀片平台通常将客户锁定在特定供应商的中板、夹层卡和管理套件中。主要现有供应商的专有生态系统增加了生命周期成本并使混合云策略复杂化。开放计算项目等行业组织通过开放机箱倡议响应,尽管迁移仍然是渐进的,因为企业拥有与当前供应商一致的大量传统映像和工具。

细分分析

按数据中心等级:Tier 4推动创新采用

Tier 3设施在2024年拥有数据中心刀片服务器市场42.21%的份额,因为它们的N+1冗余配置符合主流企业SLA。Tier 4站点虽然数量较少,但由于AI训练集群的容错需求,预计将以12.2%的复合年增长率增长。这一势头使Tier 4成为100%液体冷却机箱和硅光子学互连的试验场。

Tier 1和Tier 2设施的运营商,通常为边缘聚合或分支工作负载提供服务,采用标准化刀片以保持成本纪律,同时获得更好的自动化。基础设施石匠报告将90%的当前电力增长与AI模型训练联系起来,这种负载现在传播到甚至必须适应更高功率消耗和机架密度的适度站点。因此,供应商正在打包套件,用密闭通道和后门热交换器改装较低等级的机房,为更广泛的数据中心刀片服务器市场保持动力。

备注: 所有单独细分的细分份额在购买报告后可获得

按外形规格:微刀片重塑边缘部署

半高刀片在2024年贡献了48.41%的收入,支持双插槽CPU、充足的DIMM插槽和PCIe扩展,适用于大多数虚拟化和数据库任务。它们仍然是企业托管机架的主力。全高模型继续为四插槽、内存绑定的工作负载(如内存分析)提供服务。

四分之一高度和微刀片节点是增长最快的部分,复合年增长率为14.12%,因为它们可在10U架子中容纳16-32个计算滑板,非常适合有限的边缘占地面积。供应商现在将GPU加速器集成到这些紧凑的滑板中,在基站站点实现实时推理。与Open Rack v3规范的兼容性允许在同一机柜内混合部署,维持数据中心刀片服务器市场的边缘扩展叙述。

按应用/工作负载:AI/ML改变服务器要求

虚拟化和私有云工作负载在2024年仍占据数据中心刀片服务器市场规模的39.12%,利用现代机箱中内置的高内存带宽和热插拔网络。这些环境重视刀片在数千个VM中提供的统一管理平面。

然而,AI和ML集群表现出最强劲的轨迹,复合年增长率为16.54%,因为每个部门都将生成模型集成到日常运营中。OEM通过提供符合OCP标准的滑板来响应,这些滑板托管通过NVLink链接的八个GPU,并由1000 W OCP Plus连接器供电。以存储为中心的刀片现在嵌入EDSFF驱动器,以持续的PCIe Gen 5带宽为这些加速器供电,确保数据中心刀片服务器市场仍然是数据密集型算法的计算骨干。

按数据中心类型:超大规模厂商推动技术创新

托管提供商在2024年占据数据中心刀片服务器市场规模的68.6%份额,按每千瓦模式将高密度笼子货币化。在中小企业和受监管行业中的受欢迎程度维持了这种主导地位。印度和马来西亚的许多新托管建设包括冷水后门交换器,以符合AI工作负载的要求。

超大规模厂商到2030年以13.2%的复合年增长率增长,使用定制刀片设计加速AI训练、数据库分片和大规模存储。OCP的OSAI机架架构主要由超大规模工程师编写,强调了他们对路线图优先级的影响。企业通过为延迟敏感应用试点较小的可组合刀片池来跟随他们的领导,为数据中心刀片服务器市场增加了进一步的深度。

备注: 所有单独细分的细分份额在购买报告后可获得

按最终用户行业:银行金融服务保险引领采用曲线

银行金融服务保险垂直行业在2024年占据数据中心刀片服务器市场份额的26.24%,反映了该行业对支付、风险和欺诈平台中确定性延迟和多层冗余的需求。高核心AMD和英特尔刀片为大规模蒙特卡罗模拟和高频交易提供动力。

电信和云服务提供商在11.24%的复合年增长率路径上,因为他们推出依赖边缘云和容器化网络功能的5G和ORAN框架。戴尔的裸机编排器自动化刀片配置到这些电信云中,反映了超大规模方法论。医疗、制造、能源和公共部门机构通过将AI推理管道引入受监管环境,都提升了刀片需求,进一步扩大了数据中心刀片服务器市场。

地理分析

北美在2024年控制了数据中心刀片服务器市场的42.23%,受北弗吉尼亚、德克萨斯和硅谷超大规模园区的推动。劳伦斯伯克利国家实验室计算出2023年美国数据中心用电量为176太瓦时,提高了对降低设施PUE的液体冷却刀片的紧迫性。加拿大和墨西哥通过区域主权云和灾难恢复区增加增量需求。

亚太地区是2025-2030年增长最快的地区,复合年增长率为12.54%。中国部署了大规模AI云集群,而印度需要到2030年将装机容量从1.35吉瓦扩展到5吉瓦,以跟上数字经济目标的步伐。新加坡的政策框架优先向包括高密度刀片和热回收冷却器的设计授予容量许可证。日本和澳大利亚沿海底电缆着陆站扩展边缘占地面积,嵌入用于内容缓存的四分之一高度刀片。

欧洲在严格的效率和数据主权规则下表现出稳定扩张。生态设计2019/424修订版鼓励支持35°C以上温水冷却的刀片机箱,简化与区域供热回路的集成。中东和非洲吸引投资,为为金融科技和游戏客户提供服务的云接入点。南美的安装集中在巴西的互联网交换中心周围,运营商部署可组合刀片以满足季节性流量高峰。这些区域动态加强了数据中心刀片服务器市场的全球相关性。

竞争格局

数据中心刀片服务器市场以来自戴尔科技、慧与和思科系统的成熟平台为特色,这些平台在统一工具集下结合了服务器、存储和结构管理。这些领导者用ARM和GPU选项补充x86刀片,以跟上AI和零信任工作负载的步伐。超微电脑通过提供集成直接液体冷却和PCIe Gen 5结构的积木机箱,同时通过模块化大规模定制缩短交货时间,加速份额增长。

竞争围绕硅和冷却中的垂直整合展开。戴尔的最新刀片将AMD EPYC 9005 CPU与DLC冷板配对,慧与为机架规模AI工厂交付无风扇液体浸没节点。思科通过将以太网和光纤通道流量合并到单个通道中的统一结构芯片加强其UCS产品线,降低布线成本。

空白机会在于缓解供应商锁定的开放标准中板,以及在250毫米深度内提供40 Gbit上行链路的边缘优化微刀片。Liqid等初创公司启用可通过PCIe结构连接的可组合闪存和GPU池,让运营商动态重新平衡资源。ENERGY STAR 4.0的监管压力继续推动生态系统向更高效率目标发展,确保功率和冷却创新仍然是竞争策略的核心。

数据中心刀片服务器行业领导者

-

思科系统公司

-

慧与公司

-

戴尔公司

-

华为技术

-

联想集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:戴尔科技发布PowerEdge M7725刀片服务器,专为高密度计算设计,配备两个AMD EPYC 9005系列处理器和直接液体冷却,符合Open Rack v3规范。

- 2025年3月:超微电脑推出使用NVIDIA Grace CPU的千万亿级全闪存存储刀片,每个节点支持983 TB,每个机架可扩展到39.3 PB。

- 2025年1月:开放计算项目启动AI开放系统(OSAI)倡议,标准化支持250千瓦-1兆瓦功率包络的模块化AI服务器机架。开放计算项目

- 2025年1月:超微电脑开始批量交付配备英特尔Xeon 6900处理器和直接芯片液体冷却的最高性能服务器,用于AI和HPC工作负载。超微电脑

- 2024年10月:慧与公司强调了直接液体冷却和混合云刀片的进展,指出自2018年以来已交付超过200,000个DLC节点。慧与公司

- 2024年9月:开放计算项目全球峰会展示了分解刀片原型和具有自动化冷却剂分配的生成AI机架设计。开放计算项目

全球数据中心刀片服务器市场报告范围

刀片服务器是一种小型独立服务器,由中央处理单元组成,可以与其他刀片服务器一起装入机箱中。刀片服务器旨在克服典型数据中心环境的空间和能源限制。数据中心刀片服务器市场的研究仅限于供应商为全球各行各业应用提供的数据中心刀片服务器类型。

数据中心刀片服务器市场按数据中心类型(Tier 1、Tier 2、Tier 3、Tier 4)、最终用户垂直行业(银行金融服务保险、制造业、能源和公用事业、医疗)和地理区域(北美(美国、加拿大)、欧洲(德国、英国)、亚太地区(中国、日本、印度)、拉丁美洲(巴西、墨西哥)和中东及非洲(阿联酋、沙特阿拉伯))进行细分。

市场规模和预测以价值(百万美元)形式提供给所有上述细分。

| Tier 1和2 |

| Tier 3 |

| Tier 4 |

| 半高刀片 |

| 全高刀片 |

| 四分之一高度/微刀片 |

| 虚拟化和私有云 |

| 高性能计算(HPC) |

| 人工智能/机器学习和数据分析 |

| 以存储为中心 |

| 边缘/物联网网关 |

| 超大规模/云服务提供商 |

| 托管设施 |

| 企业和边缘 |

| 银行金融服务保险 |

| IT和电信/CSP |

| 医疗和生命科学 |

| 制造和工业4.0 |

| 能源和公用事业 |

| 政府和国防 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 新加坡 | |

| 澳大利亚 | |

| 马来西亚 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 智利 | |

| 阿根廷 | |

| 南美其他地区 | |

| 中东 | 阿联酋 |

| 沙特阿拉伯 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 尼日利亚 | |

| 非洲其他地区 |

| 按数据中心等级 | Tier 1和2 | |

| Tier 3 | ||

| Tier 4 | ||

| 按外形规格 | 半高刀片 | |

| 全高刀片 | ||

| 四分之一高度/微刀片 | ||

| 按应用/工作负载 | 虚拟化和私有云 | |

| 高性能计算(HPC) | ||

| 人工智能/机器学习和数据分析 | ||

| 以存储为中心 | ||

| 边缘/物联网网关 | ||

| 按数据中心类型 | 超大规模/云服务提供商 | |

| 托管设施 | ||

| 企业和边缘 | ||

| 按最终用户行业 | 银行金融服务保险 | |

| IT和电信/CSP | ||

| 医疗和生命科学 | ||

| 制造和工业4.0 | ||

| 能源和公用事业 | ||

| 政府和国防 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 新加坡 | ||

| 澳大利亚 | ||

| 马来西亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 智利 | ||

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

当前数据中心刀片服务器市场规模是多少?

数据中心刀片服务器市场预计在预测期间(2025-2030)将以8.29%的复合年增长率增长

当前数据中心刀片服务器市场的规模是多少?

数据中心刀片服务器市场规模在2025年为182亿美元,预计到2030年将达到271.0亿美元。

目前哪个数据中心等级部署的刀片服务器最多?

Tier 3设施以42.21%的市场份额领先,因为它们的N+1冗余平衡了主流企业工作负载的正常运行时间和成本。

刀片环境中AI/ML工作负载细分增长有多快?

刀片上的AI/ML工作负载预计从2025-2030年将以16.54%的复合年增长率扩张,远超传统虚拟化。

为什么液体冷却刀片获得关注?

欧盟和新加坡的法规奖励高效冷却,AI机架通常超过30千瓦,使直接液体冷却对性能和节能至关重要。

哪个地区扩展刀片服务器容量最快?

亚太地区是增长最快的地区,随着印度、中国和新加坡等国建设新的超大规模和边缘站点,预计复合年增长率为12.54%。

什么因素限制了中型企业更广泛的刀片采用?

硅光子学背板的高前期资本支出和对专有机箱生态系统的依赖减缓了预算受限运营商的部署。

页面最后更新于: