应用交付控制器(ADC)市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

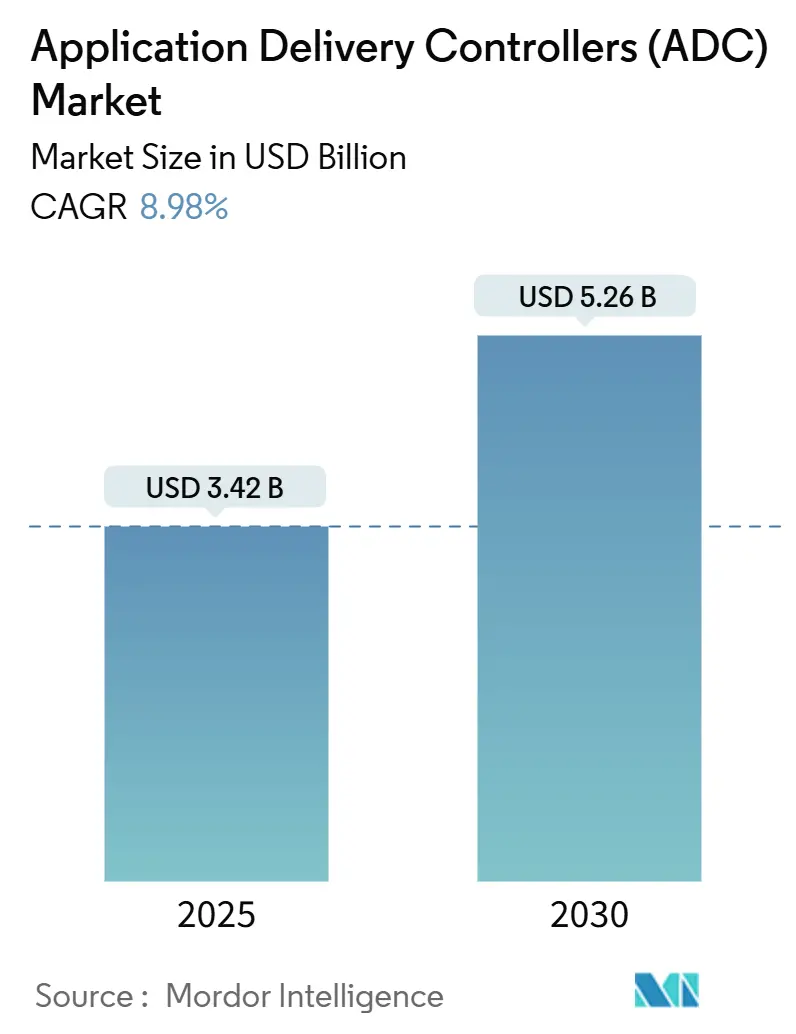

| 市场规模 (2025) | 3.42 十亿美元 |

| 市场规模 (2030) | 5.26 十亿美元 |

| 增长率 (2025 - 2030) | 8.98% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者_Market_Major_Players.webp)

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

应用交付控制器(ADC)市场分析 - 由Mordor Intelligence提供

应用交付控制器市场规模在2025年为34.2亿美元,预计到2030年将达到52.6亿美元,复合年增长率为8.98%。向云原生架构的快速迁移、数据中心东西向流量的增长以及持续的多云战略保持了对智能、安全感知流量管理平台的高需求。供应商现在将高级第7层安全、API保护和AI辅助分析捆绑到单一产品中,使企业能够在控制风险的同时改善用户体验。硬件设备仍然主导性能关键型工作负载,但随着组织优先考虑敏捷性和基于消费的经济模式,虚拟和云管理形态的扩展速度更快。从地区来看,北美凭借成熟的IT基础设施和监管利好保持领导地位,而亚太地区的5G建设和数字化倡议创造了最陡峭的增长曲线。

主要报告要点

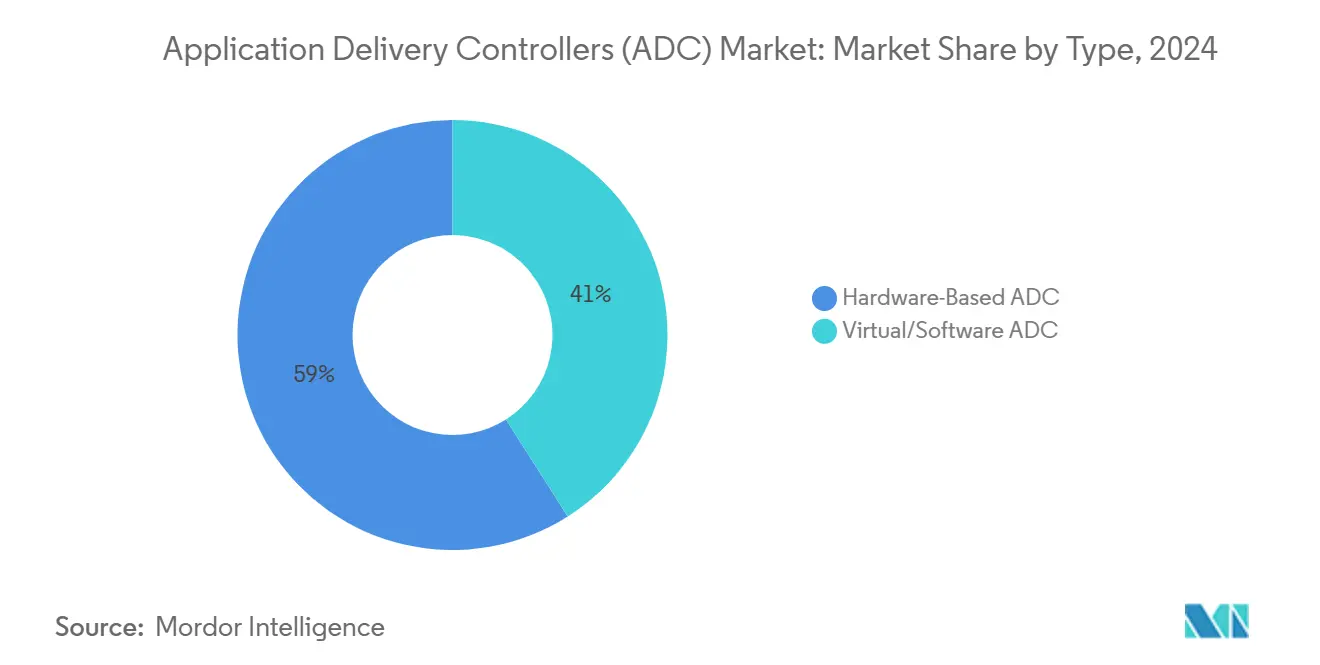

- 按类型,硬件设备在2024年占据了应用交付控制器市场59%的份额;软件ADC正以14.6%的复合年增长率向2030年推进。

- 按部署方式,本地部署解决方案在2024年占应用交付控制器市场规模的64%,而云管理/托管模式显示出最高的15.2%复合年增长率,直至2030年。

- 按组件,解决方案在2024年占据70%的收入;服务预计以12%的复合年增长率扩张。

- 按企业规模,大型企业在2024年以69%的份额占据主导地位,而中小企业以10.5%的复合年增长率增长最快。

- 按垂直行业,IT和电信在2024年占应用交付控制器市场规模的30%;医疗保健和生命科学以12.3%的复合年增长率加速发展。

- 按地区,北美在2024年保持34%的份额;亚太地区预计以12.8%的复合年增长率攀升。

全球应用交付控制器(ADC)市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 向云原生和微服务架构转变 | +2.8% | 全球,北美和欧洲率先采用 | 中期 (2-4年) |

| 数据中心东西向流量指数级增长 | +1.9% | 北美、欧洲、亚太发达地区 | 中期 (2-4年) |

| 北美和欧盟数字银行业安全监管要求 | +1.2% | 北美、欧洲,并延伸至亚太发达地区 | 短期 (≤ 2年) |

| 亚洲5G部署推动边缘ADC采用增长 | +1.7% | 亚太地区,北美和欧洲次要影响 | 中期 (2-4年) |

| 全球2000强企业多云和混合IT战略兴起 | +2.1% | 全球,北美和欧洲领导 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

向云原生和微服务架构转变

超过一半的企业工作负载已经作为容器化或无服务器组件运行,迫使应用交付控制器市场转向轻量级、以API为中心的形态,这些形态位于Kubernetes集群和服务网格内部。这些微网关注入细粒度流量引导、相互TLS终止和自动扩展挂钩,以匹配现代应用程序的临时性质[1] F5 Inc., "2025 State of Application Strategy Report," f5.com。供应商正在嵌入模式感知的API防火墙和分布式速率限制器,以关闭东西向服务调用开放的安全漏洞。随着首席信息官推动平台工程,声明式"ADC即代码"与GitOps管道无缝集成,减少了开发和网络运营之间的交接。

数据中心东西向流量指数级增长

虚拟服务器密度使内部流量倍增,超越了传统的南北向模式并提高了延迟敏感的微交易。分布式ADC实例现在更接近工作负载pod,提供全方位遥测和内联解密而不引入瓶颈[2]Fortinet, "Data Center Trends and Network Security Impact," fortinet.com。金融交易所、电信公司和游戏提供商部署数千个轻量级代理,这些代理共同执行第7层策略,同时适应突发资源池。

数字银行业安全监管要求

欧盟数字运营韧性法案等法规强制银行在2025年1月前证明应用层纵深防护。机构正在加强ADC堆栈内的API网关、机器人管理和加密流量检测,以满足审计师要求而不损害单毫秒响应时间目标。美国和亚太地区的类似法规复制了合规驱动的支出轨迹。

5G部署推动边缘ADC采用增长

超低延迟5G服务将计算推向无线接入站点,提高了对坚固、节能的ADC微实例的需求,这些实例可以在边缘自主编排QoS、内容缓存和安全[3]Global TD-LTE Initiative, "5G-AxAI White Paper," gtigroup.org。自动驾驶汽车、AR/VR和工业物联网的MEC部署依赖于嵌入在这些边缘ADC足迹中的每包遥测和基于AI的异常检测。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 复杂的第7层策略配置负担IT运营 | -1.4% | 全球,新兴市场更为明显 | 中期 (2-4年) |

| 高级ADC许可模式的成本上涨 | -1.1% | 全球,价格敏感地区影响更大 | 短期 (≤ 2年) |

| 基础负载均衡功能的商品化 | -0.8% | 全球 | 中期 (2-4年) |

| 熟练的网络运营和DevSecOps人才短缺 | -1.2% | 全球,新兴市场更为严重 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

复杂的第7层策略配置负担IT运营

企业团队面临数百个异构应用程序,每个都需要定制的路由、重写或WAF逻辑。在多云环境中维护准确性使稀缺的DevSecOps人才承受压力,可能拖延更广泛的ADC部署。供应商通过基于意图的模板、AI辅助规则创建和可视化依赖图来回应,但技能差距仍然存在。

高级ADC许可模式的成本上涨

订阅分层和附加安全模块提高了整体支出,特别是对于从永久硬件迁移到SaaS交付ADC的组织。受预算约束的中小企业经常推迟升级或寻求开源替代品,在价格敏感地区放慢渗透,直到灵活的、基于使用量计量的模式使支出正常化。

细分市场分析

按类型:软件ADC颠覆硬件主导地位

硬件设备在2024年占应用交付控制器市场的59%,受专用SSL卸载芯片和确定性吞吐量的支持。然而,随着DevOps团队将ADC镜像直接嵌入CI/CD管道,减少机架占用并加速推出窗口,虚拟细分市场正以14.6%的复合年增长率扩展。虚拟解决方案的应用交付控制器市场规模预计将随着容器采用而激增,挑战硬件在关键任务层的掌控。

成熟的供应商通过发布继承其策略引擎同时摆脱设备开销的容器原生代理来对冲。成本透明度加上云市场计费吸引敏捷团队,推动软件的增量份额增长,甚至在传统企业内部也是如此。随着TLS 1.3和QUIC采用攀升,代码级敏捷性将进一步使决策倾向于软件形态,尽管硬件将在金融和电信核心的超高TPS网关中持续存在。

按部署方式:云管理解决方案加速发展

本地部署实例在2024年仍占应用交付控制器市场规模的64%,受数据主权要求约束的行业青睐。集成威胁分析模块和按需增长容量许可现在无需叉车式替换即可刷新遗留基础设施[4]Cisco Systems, "Secure Application Delivery Controller AAG," cisco.com。

相反,随着平台团队将补丁、扩展和遥测卸载给供应商运营的控制平面,云管理模式以15.2%的复合年增长率上升。多区域推出在数小时内完成,统一的API策略执行消除了站点级偏差,使其成为数字原生公司的首选路径。应用交付控制器市场继续通过混合仪表板混合这些模式,从单一控制台配置硬件、虚拟和SaaS端点。

按组件:服务增长超过解决方案

核心解决方案--负载均衡、加速和集成安全--在2024年占据70%的收入,但随着架构师寻求将ADC逻辑编织到零信任和平台工程倡议中的指导,服务显示出更高的12%复合年增长率。咨询合作伙伴现在提供蓝图库、自动化脚本和持续态势评估,缩短价值实现周期。托管服务合同捆绑24/7策略调优、威胁签名更新和SLO监控,解决阻碍内部运营的人才紧缺。这种循环收入行动激励供应商增强减少平均检测时间的AIOps模块,在整个应用交付控制器行业中扩大服务附加率。

按企业规模:中小企业缩小采用差距

大型企业在2024年占据69%的收入,运行跨越私有云和公有云的多层、多集群ADC网格。中央编排和跨站点故障转移保护收入关键平台,使ADC刷新周期成为董事会级优先事项。

传统上受资本支出约束的中小企业,现在利用具有每日计量和低入门点的SaaS ADC。10.5%复合年增长率的增长反映了曾经专属于财富500强的复杂流量管理的民主化。低代码仪表板和精选策略捆绑消除技术障碍,将应用交付控制器市场定位为中端市场数字商务的基础层。

按最终用户垂直行业:医疗保健加速数字基础设施

IT和电信在2024年占应用交付控制器市场的30%。全球运营商依靠边缘部署的ADC集群来满足5G语音、云游戏和OTT视频的严格延迟目标。电信公司还前置AI驱动的分析来预测拥塞和预防中断。

医疗保健和生命科学以12.3%的复合年增长率增长最快,受远程医疗、影像交换和需要安全、始终在线访问的电子健康记录门户推动。HIPAA和GDPR要求推动集成WAF和API异常检测的采用。专用临床过滤器加速DICOM流,突出了在更广泛的应用交付控制器市场中的垂直特定调优。

地理分析

北美在2024年保持了应用交付控制器市场34%的份额,受超大规模云生态系统和提高集成安全要求的严格数据隐私法规支持。整合举措,如F5据报告取代数百个Citrix NetScaler基础设施,显示了成熟账户内的流动。

亚太地区提供最陡峭的12.8%复合年增长率,因为5G推出和工业4.0议程刺激了对跨工厂和智慧城市的低延迟、多租户ADC结构的需求。中国和印度的政府云计划将ADC功能嵌入主权云内,推动本地供应商合作。

欧洲平衡本地部署和云采用,受DORA合规截止日期影响银行和金融科技升级的加强。监管机构对数据居住的关注推动了对策略驱动位置围栏的需求。

中东和非洲利用ADC支撑价值3.7万亿美元的大型项目建设、物联网支持的公用事业和全国数字政府门户。混合模式满足性能需求和有限的区域数据中心足迹。

南美的金融服务现代化和零售电子商务刺激增量采用,云基础ADC受到青睐以规避经济波动中的资本约束。

竞争格局

随着传统硬件领导者围绕软件和AI重建产品组合,竞争仍然激烈。F5到2025年将58%的产品收入转向软件,并推出了AI网关,优化模型推理管道同时执行API安全。Citrix更名为NetScaler,强调为医疗保健和公共部门客户提供安全访问,但合作伙伴重新调整开启了迁移窗口。

AWS和Azure等云提供商继续捆绑满足基本路由的原生负载均衡器,迫使独立供应商通过深度可观察性、TLS 1.3加速和威胁情报集成来区分。开源HAProxy保持势头;91%的用户推荐它,尽管自我支持工作更加陡峭,表明健康的社区创新。

2025年的战略举措包括Radware与意大利顶级银行的弹性许可交易,以应对Web DDoS攻击265%的同比增长,以及Kubermatic发布的KubeLB,一个专为Kubernetes构建的多租户负载均衡器。并购讨论围绕边缘原生专家和API安全初创公司,预示着进一步融合。

应用交付控制器(ADC)行业领导者

-

F5 Networks Inc.

-

NetScaler (Citrix Systems)

-

Fortinet Inc.

-

A10 Networks Inc.

-

Array Networks Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:F5 Networks为混合多云AI工作负载推出AI网关。

- 2025年3月:Radware在意大利前五大银行扩展云保护,包括配备全球弹性许可的Alteon ADC。

- 2025年2月:F5为AI时代应用推出融合的"ADC "3

全球应用交付控制器(ADC)市场报告范围

应用交付控制器提供应用服务并控制应用程序和客户端服务器之间的通信。控制器管理或控制计算系统之间的数据流,如客户端设备和应用服务,随着业务应用程序、互联网流量和互联网设备数量的爆炸性增长,优化应用安全、可用性和性能,应用交付控制器提供增强和补充业务应用流程的前端智能。

应用交付控制器(ADC)市场按部署方式(云、本地部署)、企业规模(中小企业(SMEs)、大型企业)、最终用户垂直行业(银行金融保险、零售、IT和电信、医疗保健)、地理区域(北美、欧洲、亚太、世界其他地区)进行细分。

所有上述细分市场的市场规模和预测均以美元价值提供。

| 基于硬件的ADC |

| 虚拟/软件ADC |

| 本地部署 |

| 云管理/托管 |

| 解决方案(控制、加速、安全) |

| 服务(集成、管理、培训) |

| 大型企业 |

| 中小企业(SMEs) |

| IT和电信 |

| 银行金融保险 |

| 零售和电子商务 |

| 医疗保健和生命科学 |

| 政府和公共部门 |

| 制造和工业4.0 |

| 媒体和娱乐 |

| 能源和公用事业 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 韩国 | |

| 印度 | |

| 澳大利亚 | |

| 新西兰 | |

| 亚太其他地区 | |

| 中东和非洲 | 阿联酋 |

| 沙特阿拉伯 | |

| 土耳其 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按类型 | 基于硬件的ADC | |

| 虚拟/软件ADC | ||

| 按部署方式 | 本地部署 | |

| 云管理/托管 | ||

| 按组件 | 解决方案(控制、加速、安全) | |

| 服务(集成、管理、培训) | ||

| 按企业规模 | 大型企业 | |

| 中小企业(SMEs) | ||

| 按最终用户垂直行业 | IT和电信 | |

| 银行金融保险 | ||

| 零售和电子商务 | ||

| 医疗保健和生命科学 | ||

| 政府和公共部门 | ||

| 制造和工业4.0 | ||

| 媒体和娱乐 | ||

| 能源和公用事业 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 澳大利亚 | ||

| 新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

什么推动了应用交付控制器市场的最强劲增长?

云原生微服务的快速采用、5G支持的边缘计算以及数字银行业安全监管要求正在推动需求,将全球复合年增长率推至8.98%。

应用交付控制器市场规模目前有多大?

应用交付控制器市场规模在2025年为34.2亿美元,预计到2030年将达到52.6亿美元。

哪个地区的ADC部署增长最快?

亚太地区是增长最快的地区,预计复合年增长率为12.8%,因为5G推出和工业4.0项目倍增了低延迟应用需求。

为什么软件ADC相比硬件获得更多动力?

软件和容器原生ADC无缝集成到CI/CD管道中,弹性扩展并减少资本支出,实现14.6%的复合年增长率,而硬件增长较慢。

供应商如何解决ADC管理中的技能差距?

提供商嵌入AI驱动的策略自动化、可视化配置向导和托管服务产品,为缺乏网络运营专业知识的组织简化第7层规则创建和持续调优。

DORA等监管框架对市场有何影响?

要求可证明应用层韧性的法规推动金融行业立即升级,预计通过2027年为整体市场复合年增长率增加1.2%。

页面最后更新于: