半胱氨酸市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场容量 (2025) | 12.23 千吨 |

| 市场容量 (2030) | 15.57 千吨 |

| 增长率 (2025 - 2030) | 5.02% CAGR |

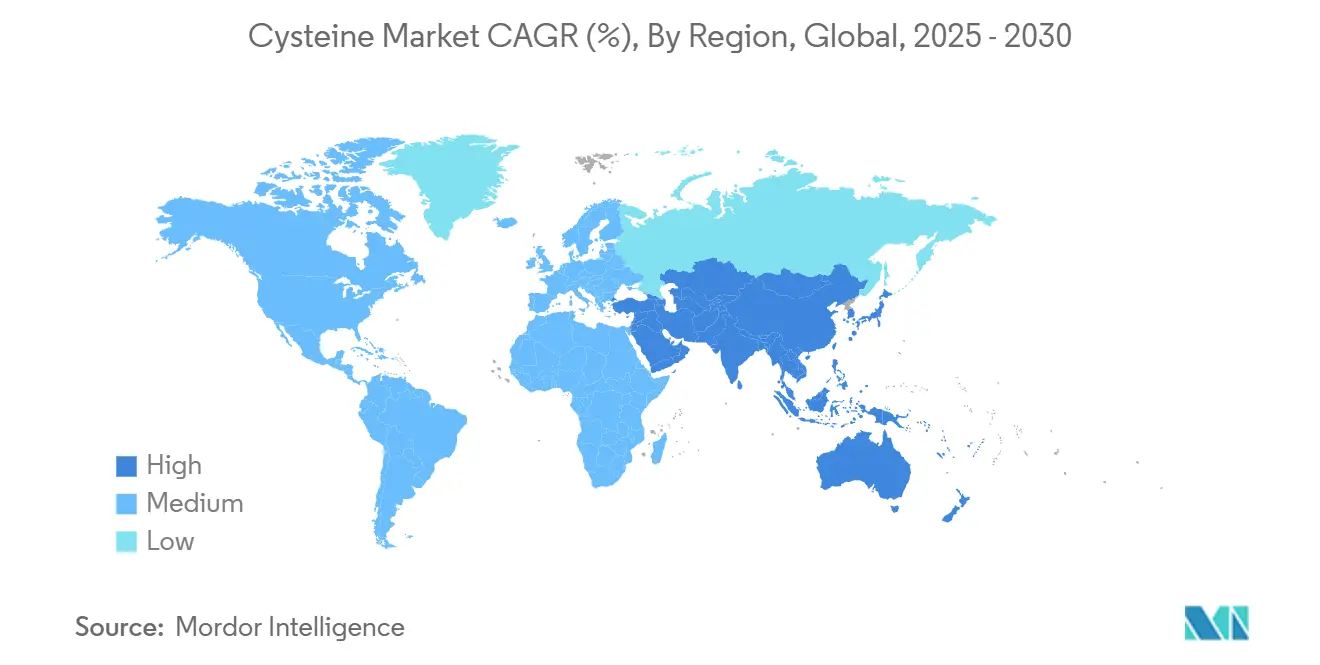

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence半胱氨酸市场分析

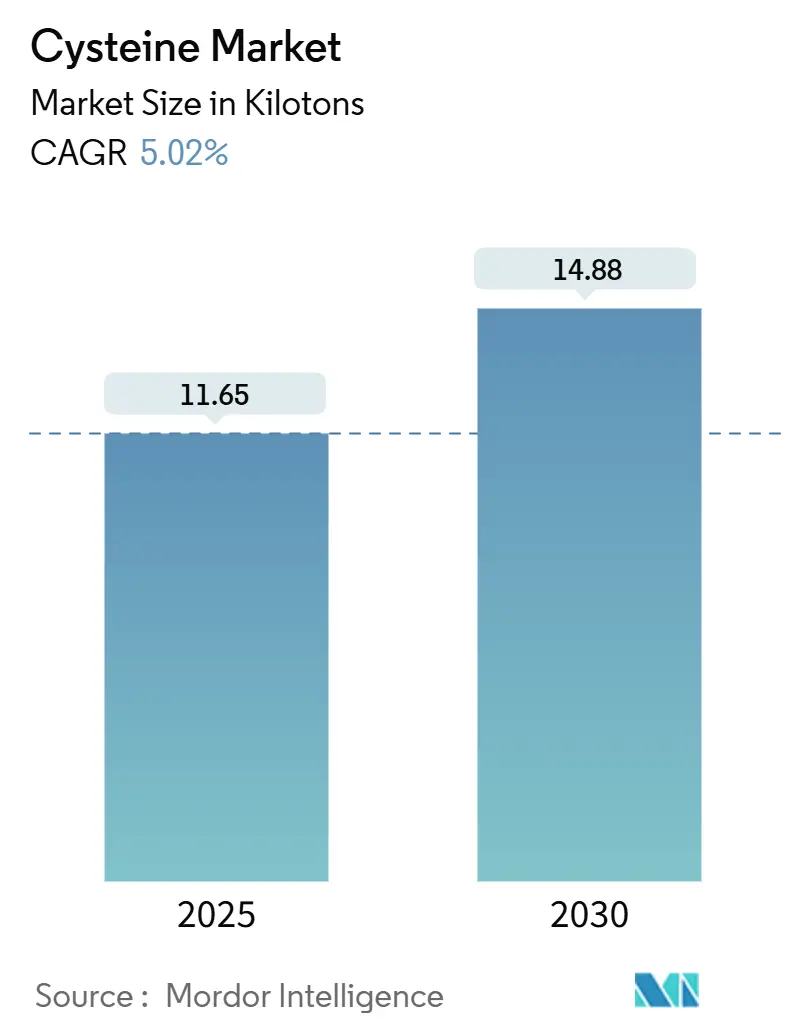

半胱氨酸市场规模在2025年为11.65千吨,预计到2030年将达到14.88千吨,在预测期内反映5.02%的复合年增长率。随着这种氨基酸的硫化学成分支撑食品加工、制药和个人护理应用且无法轻易替代,市场继续适度扩张。生物发酵推动生产重组,以具有竞争力的成本实现更高纯度和素食认证。合成路线并行扩展,生产商寻求额外的灵活性。包装食品中的清洁标签运动、制药向植物源的转移以及将半胱氨酸定位为甲醛基处理更安全替代品的护发创新,均强化了需求。亚太地区保持其供应中心的地位,得到大规模发酵器、有利的原料经济性和不断扩大的国内消费的支持。

关键报告要点

- 按生产工艺,天然发酵在2024年占据半胱氨酸市场份额的68.89%,而合成路线以6.18%的复合年增长率推进至2030年。

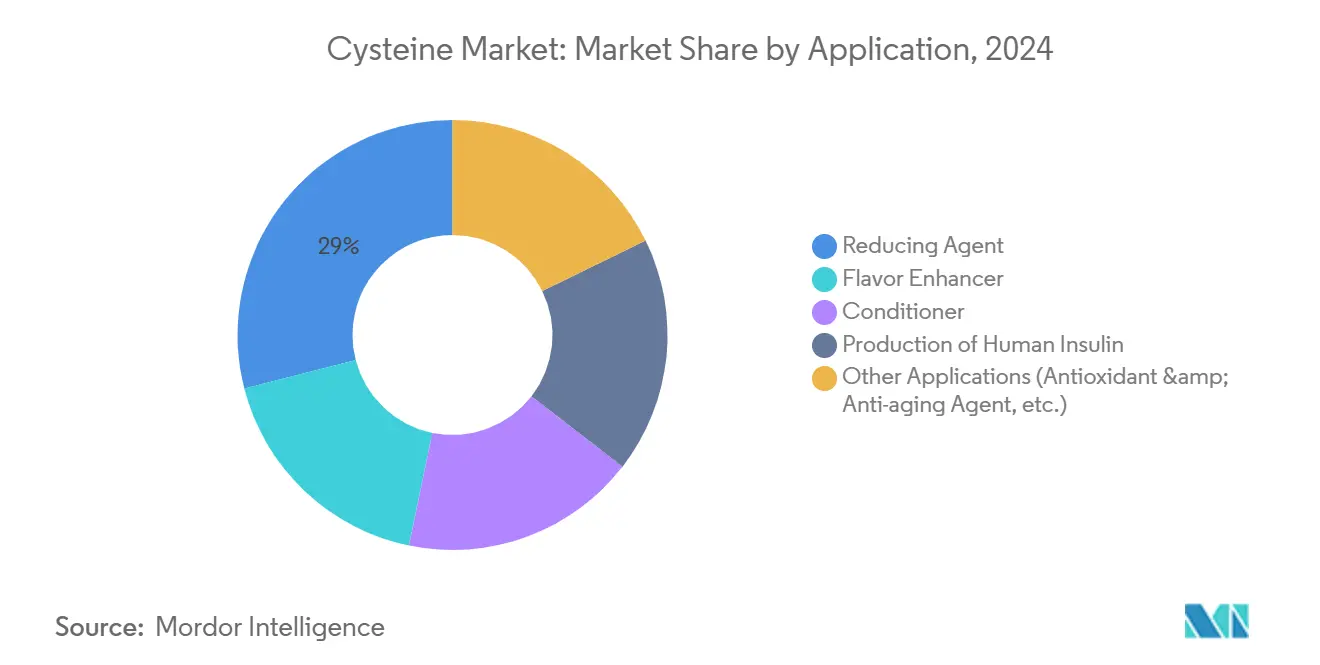

- 按应用,还原剂细分在2024年占据半胱氨酸市场规模的28.92%份额;调节剂应用以6.29%的复合年增长率扩展至2030年。

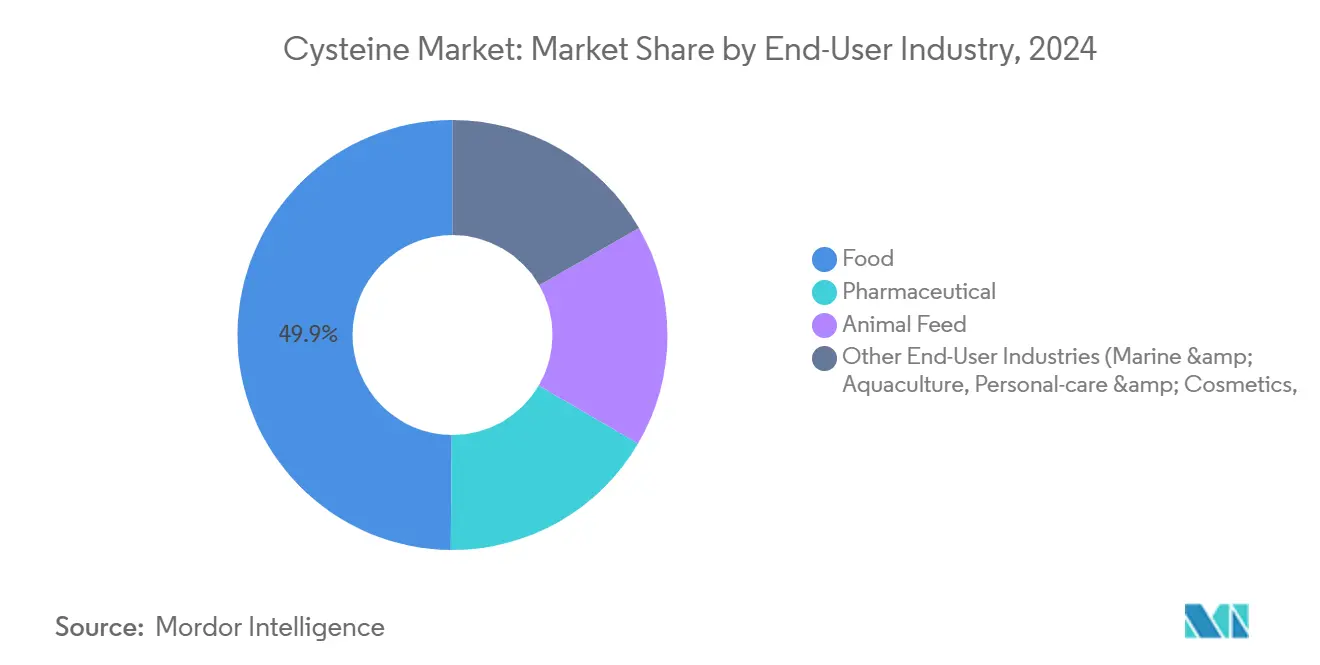

- 按终端用户,食品行业在2024年占据半胱氨酸市场规模的49.86%,并以6.04%的复合年增长率推进至2030年。

- 按地理区域,亚太地区在2024年以47.92%的半胱氨酸市场份额领先,并朝着5.99%的复合年增长率前进至2030年。

全球半胱氨酸市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 生物发酵产能扩张 | +1.2% | 全球,亚太地区领先 | 中期(2-4年) |

| 对天然调味增强剂日益增长的清洁标签需求 | +0.8% | 北美和欧盟主导 | 短期(≤2年) |

| 制药向植物源L-半胱氨酸的转换 | +0.6% | 全球,欧盟监管推动 | 中期(2-4年) |

| 护发品牌采用高剂量半胱氨酸套装 | +0.4% | 亚太地区核心,拉丁美洲溢出 | 长期(≥4年) |

| 在绿氢燃料电池膜中的集成 | +0.3% | 北美和欧盟 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

生物发酵产能扩张

全球生产商继续增加发酵器,用能够达到药品级纯度的微生物系统取代动物毛发提取。Wacker Chemie的FERMOPURE平台在减少盐酸消耗和废水量的同时实现了这一目标。工程进步将最终L-半胱氨酸滴度提高到33.8 g/L,37%的改进降低了单位成本并扩大了药品可及性。发酵符合素食标签要求并预防针对动物源输入的监管行动。西班牙、中国和印度的新产能确保了区域供应并对冲运费波动。这些投资提高了基线产出,缓解价格激增,并加强半胱氨酸市场的长期增长。

加工食品中对天然调味增强剂日益增长的清洁标签需求

食品配方师用满足通俗语言标签规则的氨基酸替代品取代合成面团调节剂和风味增强剂。美国联邦法规授予L-半胱氨酸一水盐酸盐在每100份面粉中0.009份的GRAS地位,为烘焙师提供监管确定性 21"CFR § "184.1272"- L-半胱氨酸一水盐酸盐," ecfr.gov">[1]<span class="tooltip-text">美国政府,

医院对肠外氨基酸的需求正在转向消除牛或猪风险的发酵源输入。Evonik的cQrex KC二肽提供比游离L-胱氨酸高1,000倍的溶解度,简化了医疗保健的高密度细胞培养饲料[2]Evonik医疗保健,用于各种应用的高纯度氨基酸,

healthcare.evonik.com。BioSpectra和其他GMP供应商紧随其后,引用监管机构对无动物赋形剂的偏好。平行研究将半胱氨酸补充与焦虑症氧化还原平衡改善联系起来,暗示更广泛的治疗效用。这些趋势支持半胱氨酸市场制药量的持久提升。

护发品牌在新兴经济体推出高剂量半胱氨酸顺滑套装

印度、巴西和印度尼西亚的沙龙引入无甲醛顺滑服务,依靠半胱氨酸重新排列二硫键,同时限制头皮刺激。成分供应商将植物源氨基酸与水解角蛋白结合,将处理持久性延长至4周。关于赖氨酸羧甲基半胱氨酸盐的学术研究表明在皮肤光保护方面的平行益处,暗示跨类别扩展。可支配收入增加和更严格的化妆品安全规则加速替代醛基直发剂。因此,调节剂配方成为半胱氨酸市场增长最快的部分。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 原材料(糖、玉米浸出液)价格波动 | -0.7% | 全球,在亚太生产中心影响急剧 | 短期(≤2年) |

| 对动物源半胱氨酸日益增长的关注 | -0.5% | 欧盟和北美监管压力,亚太消费者转变 | 中期(2-4年) |

| 半胱氨酸对人体的有害影响 | -0.3% | 全球,制药应用监管审查 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

原材料(糖、玉米浸出液)价格波动

当饲料玉米和精制糖价格激增时,发酵利润率收紧,这些成本反映化肥和天然气波动。山东和古吉拉特邦的生物处理器报告,当谷物价格上涨快于氨基酸现货价值时,EBITDA方差更大。一些生产商试验糖蜜或升级再循环淀粉废料以免疫成本曲线,但规模化仍处于初步阶段。在基质对冲工具成熟之前,原材料通胀继续缓解半胱氨酸市场的增长步伐。

对动物源半胱氨酸日益增长的关注

监管机构和消费者越来越质疑从猪毛或鸭毛中提取的半胱氨酸的过敏性和可追溯性。英国食品标准局要求增强蛋白质认证协议,加强对基于DNA或同位素的原产地检测的需求。快餐连锁店通过指定素食认证的面团改良剂做出反应,淘汰动物源材料。这一趋势加速转向生物发酵,但也引发短期重新配方成本,对半胱氨酸市场施加适度拖累。

细分分析

按生产工艺:天然发酵超越合成采用

天然发酵在2024年占据半胱氨酸市场份额的68.89%,转化为对整体体积的最大贡献。该细分受益于消费者对素食和清真标准的一致性,加强其作为制药和食品生产商默认源的地位。合成路径规模较小但因6.18%的复合年增长率而值得注意,反映企业确保双重供应和规避发酵产能瓶颈的倡议。

最近的投资通过代谢途径工程提高了发酵器产量,缩短反应周期并提高滴度。随着中国、西班牙和美国中西部安装的不锈钢产能增加,发酵在满负荷因子下保持成本领先地位。化学合成在复杂硫羰基化提供纯度益处的利基衍生物生产中仍具优势。这种相互作用保持两种路线的活跃,但使天然发酵成为半胱氨酸市场的锚点。

按应用:还原剂领先,调节剂加速

还原剂类别在2024年占据半胱氨酸市场规模的28.92%,这是由于在面团软化、注射药物和工业氧化还原系统中的广泛使用。其主导地位反映长期的配方标准和烘焙坊和制药填充生产线的可预测采购周期。然而,调节剂应用以6.29%的复合年增长率增长,因为化妆品品牌在亚太商场和拉美沙龙营销植物基顺滑乳液和洗发水。

随着零食和肉汤制造商寻求天然咸味调性,调味增强剂体积略有上升。在燃料电池膜制造中的利基采用仍处于早期阶段,但表明长期选择性。总体而言,个人护理使用的扩大平衡了食品和制药主食的成熟度,维持半胱氨酸市场内的健康多样性。

备注: 购买报告时可获得所有个别细分的细分份额

按终端用户行业:食品行业仍是增长引擎

食品加工商在2024年占据半胱氨酸市场规模的49.86%,预计到2030年每年增长6.04%。该细分依靠半胱氨酸实现面团弹性、风味发展和抗氧化功能,清洁标签声明使价格溢价成为可能。制药生产商跟随中个位数扩张,因为植物基肠外营养和肽合成吸收更多体积。

动物饲料整合商和水产养殖场通过补充硫氨基酸以促进增重和免疫力来增加增量需求。个人护理配方师通过护肤抗氧化剂和毛发键构建剂注入进一步上行空间。综合情况说明多样化需求如何支撑半胱氨酸市场抵御任何行业的周期性下滑。

备注: 购买报告时可获得所有个别细分的细分份额

地理分析

亚太地区在2024年产生47.92%的半胱氨酸市场规模,得到综合制糖、低成本劳动力和政府支持的生物技术园区支撑。区域生产商受益于中国烘焙、方便面和仿制药行业内的专属需求,同时出口路线服务非洲和中东的价格敏感用户。增长以5.99%的复合年增长率保持最强,因为印度的注射营养制造商和韩国的化妆品巨头扩大采购量。

北美排名第二,受到明确的FDA途径和丰富的玉米基质降低原料成本的推动。发酵投资聚集在中西部,乙醇副产品为氨基酸生产线提供原料,减少入站物流。对无动物源采购的监管重视进一步将国内买家重新导向发酵级别,提升区域半胱氨酸市场。

欧洲贡献稳定的中个位数增长,以德国和西班牙在严格GMP和可持续性规范下运营的药品级设施为锚点。碳中和生产目标吸引医疗营养和婴儿配方的高端买家。欧盟标签法限制动物毛发源输入,围绕植物基供应巩固需求。总的来说,这些动态将欧洲定位为创新节点,在整个半胱氨酸市场中交叉传播工艺进步。

竞争格局

半胱氨酸市场呈现适度整合,少数综合化工和营养企业控制关键专利、菌株和客户关系。Wacker Chemie将其FERMOPURE系列扩展至满足ICH Q7制药指导原则的特种衍生物,利用多大洲生产确保连续性[3]Wacker Chemie,"FERMOPURE可持续L-半胱氨酸," wacker.com。

工艺创新仍是主要差异化杠杆。Evonik开创二肽解决方案,解锁高密度细胞培养,与疫苗开发商签订长期供应合同,healthcare.evonik.com。较小企业探索废物转价值原料以削减运营成本和碳足迹。钯介导的S-芳基化和溶剂辅助肽折叠的专利申请说明持续的化学突破在半胱氨酸市场内孕育新利基。

半胱氨酸行业领导者

-

Wacker Chemie AG

-

Merck KGaA

-

味之素株式会社

-

CJ第一制糖株式会社

-

Evonik Industries AG

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年3月:西交利物浦大学和南洋理工大学研究人员开发了一种生产富含半胱氨酸肽的革命性方法,比传统方法快100,000倍以上,可能改变制药制造经济学。

- 2023年2月:CJ食品营养技术推出FlavorNrich,世界上第一个非电解功能性氨基酸半胱氨酸产品,瞄准美国市场,作为成为食品和营养总解决方案提供商战略的一部分。

全球半胱氨酸市场报告范围

半胱氨酸是一种对蛋白质生产和其他代谢功能重要的非必需氨基酸。它存在于β角蛋白中。它是指甲、皮肤和头发中存在的主要蛋白质。半胱氨酸对制造影响皮肤弹性和质地的胶原蛋白也很重要。此外,半胱氨酸具有抗氧化特性。

半胱氨酸市场根据生产工艺、应用、终端用户行业和地理位置进行细分。根据生产工艺,市场分为天然和合成。根据应用,市场分为调节剂、调味增强剂、还原剂、人胰岛素生产和其他应用(抗衰老剂)。根据终端用户行业,市场分为食品、制药、动物饲料和其他终端用户行业(海洋)。该报告还涵盖15个主要国家半胱氨酸市场的市场规模和预测。对于每个细分,市场规模和预测以价值(美元)形式提供。

| 天然(发酵) |

| 合成(水解) |

| 调味增强剂 |

| 还原剂 |

| 调节剂 |

| 人胰岛素生产 |

| 其他应用(抗氧化剂和抗衰老剂等) |

| 食品 |

| 制药 |

| 动物饲料 |

| 其他终端用户行业(海洋和水产养殖、个人护理和化妆品等) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟国家 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 俄罗斯 | |

| 北欧国家 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 海湾合作委员会国家 |

| 南非 | |

| 中东和非洲其他地区 |

| 按生产工艺 | 天然(发酵) | |

| 合成(水解) | ||

| 按应用 | 调味增强剂 | |

| 还原剂 | ||

| 调节剂 | ||

| 人胰岛素生产 | ||

| 其他应用(抗氧化剂和抗衰老剂等) | ||

| 按终端用户行业 | 食品 | |

| 制药 | ||

| 动物饲料 | ||

| 其他终端用户行业(海洋和水产养殖、个人护理和化妆品等) | ||

| 按地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟国家 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 北欧国家 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 海湾合作委员会国家 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

半胱氨酸市场有多大?

半胱氨酸市场规模在2025年价值11.65千吨,预计到2030年达到14.88千吨。

哪个地区领导半胱氨酸市场?

亚太地区在2024年以47.92%的市场份额领先,并以5.99%的复合年增长率显示最快增长至2030年。

为什么生物发酵对半胱氨酸供应重要?

生物发酵对半胱氨酸生产至关重要,因为它为传统方法如角蛋白提取提供了可再生和可持续的替代方案,后者存在安全和环境问题。

哪个应用细分扩张最快?

用于护发和个人护理产品的调节剂配方以6.29%的复合年增长率推进至2030年。

原材料价格如何影响半胱氨酸生产商?

糖和玉米浸出液价格波动压缩发酵利润率,对预测复合年增长率造成-0.7%的拖累。

页面最后更新于: