美国避孕器械市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

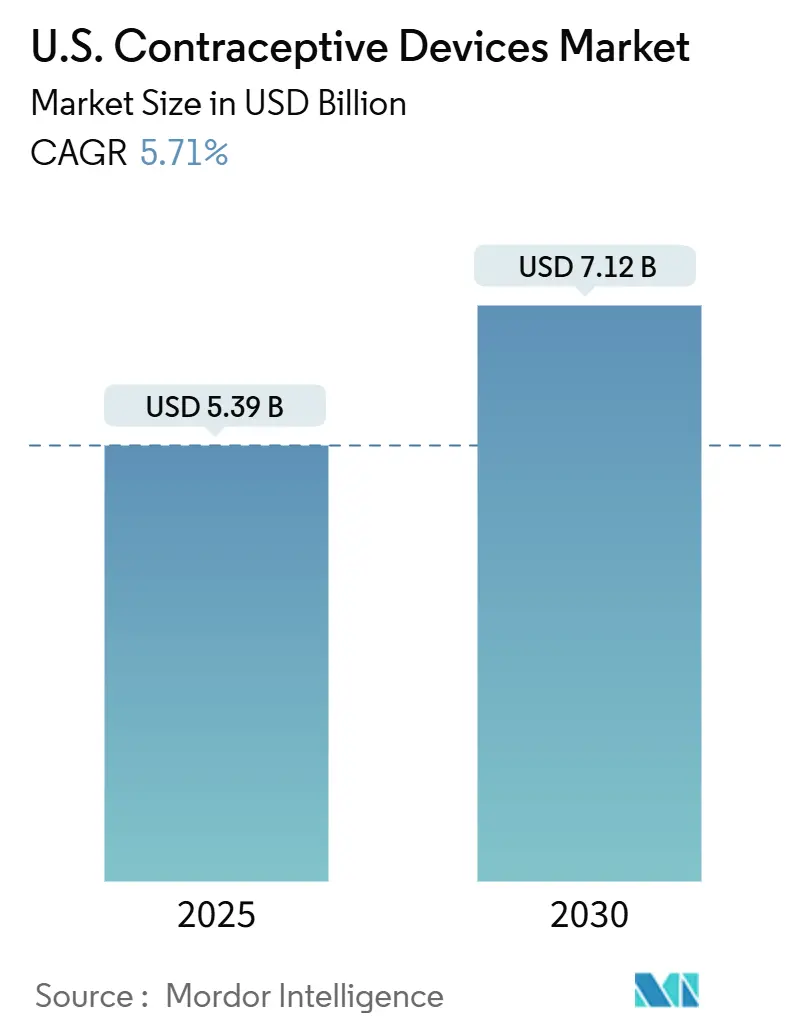

| 市场规模 (2025) | 5.39 十亿美元 |

| 市场规模 (2030) | 7.12 十亿美元 |

| 增长率 (2025 - 2030) | 5.71% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence美国避孕器械市场分析

美国避孕器械市场在2025年的价值为53.9亿美元,预计到2030年将达到71.2亿美元,在预测期内以5.71%的复合年增长率增长。尽管后多布斯监管动荡,但随着消费者对生殖自主权给予更高优先级、医疗补助报销扩大以及雇主赞助福利增加动力,增长保持稳定。长效可逆避孕方法(LARCs)因其卓越的有效性和便利性而日益受到欢迎,而直接面向消费者的渠道和远程医疗简化了获取途径,减少了面对面就诊的需求。技术升级,如减少疼痛的IUD插入工具,解决了历史上的接受障碍,扩大了传统人群之外的吸引力。对男性避孕研发的并行投资表明了对共同责任的不断演变观点,零售药店巩固了其作为关键获取点的作用,即使在线平台录得最快增长。与IUD不良事件相关的持续诉讼以及特定地区的文化反对有所缓解,但并未阻挠整体需求。

主要报告要点

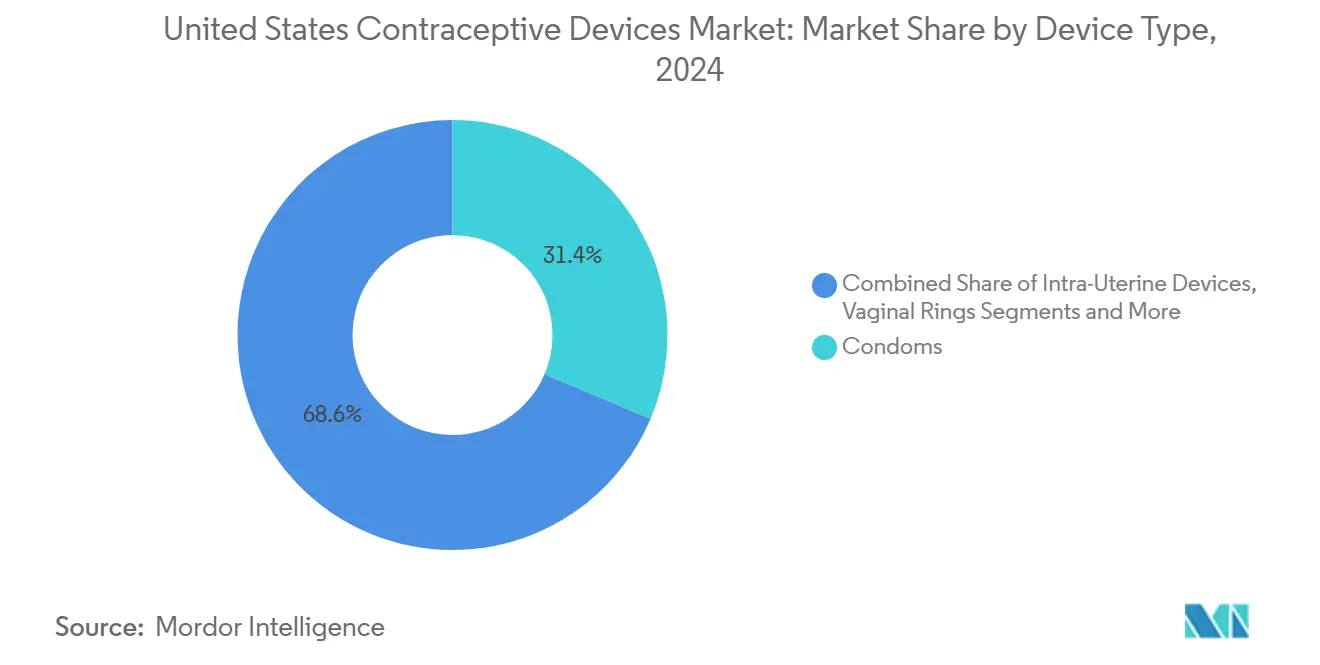

- 按器械类型,避孕套以31.36%的份额领跑2024年美国避孕器械市场;激素IUD预计到2030年将以8.43%的复合年增长率增长。

- 按技术,非激素器械在2024年控制了美国避孕器械市场规模的54.56%,而激素器械预计到2030年将以7.98%的复合年增长率扩张。

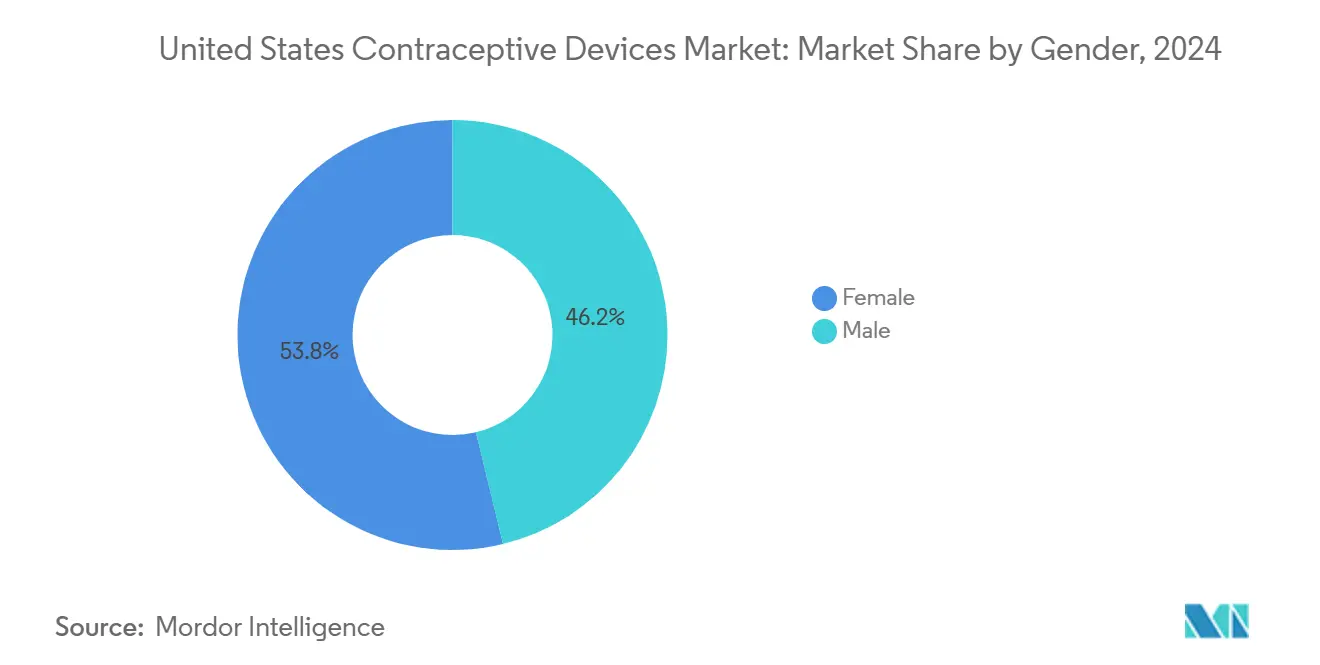

- 按性别,女性专用产品在2024年占据了美国避孕器械市场份额的53.78%;男性避孕用品预计在2025-2030年间以7.01%的复合年增长率增长。

- 按终端用户,居家护理和个人用户在2024年占据66.56%的市场份额;诊所和社区健康中心在同一时间范围内以7.56%的复合年增长率前进。

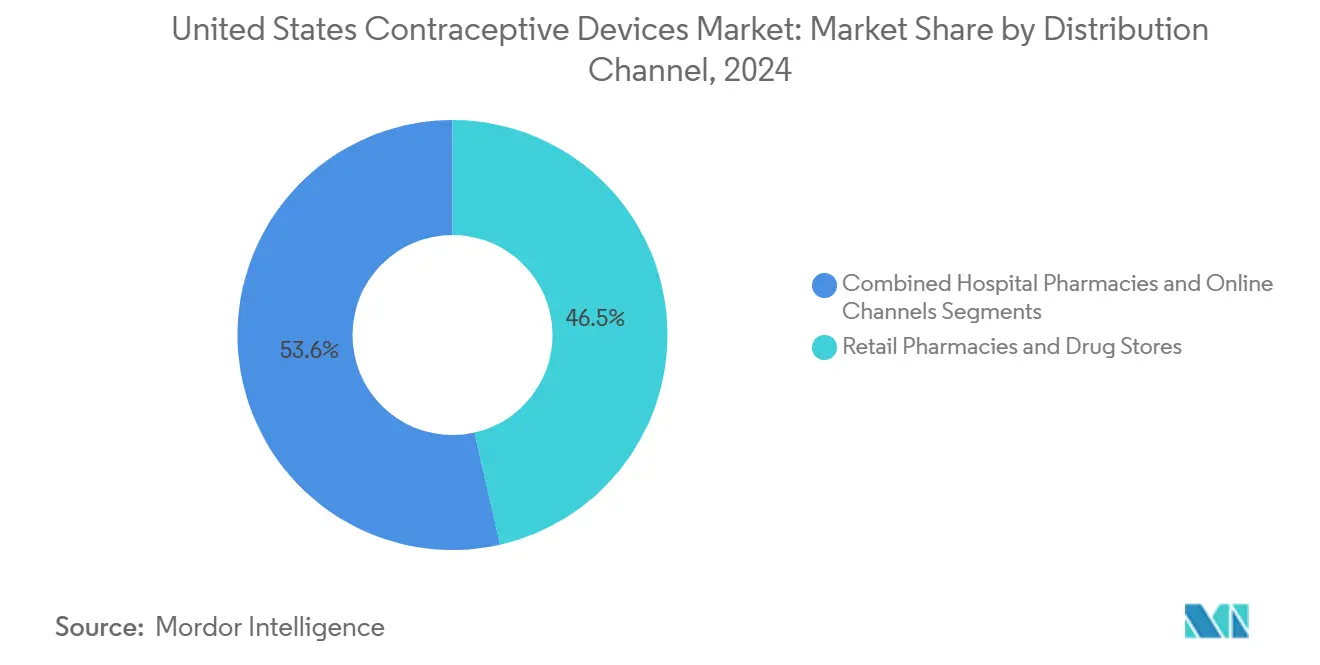

- 按分销渠道,零售药店在2024年占据了美国避孕器械市场规模的46.45%,但在线和直接面向消费者渠道将以9.12%的复合年增长率到2030年增长最快。

美国避孕器械市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间轴 |

|---|---|---|---|

| 医疗补助报销和更广泛的雇主福利 | +1.2% | 北美(州医疗补助计划) | 中期(2-4年) |

| 加速LARC采用 | +1.0% | 全球,在北美和欧盟最强 | 短期(≤2年) |

| IUD插入和递送技术进步 | +0.8% | 全球,发达市场早期采用 | 中期(2-4年) |

| 直接面向消费者和远程医疗扩张 | +0.9% | 北美和欧盟,新兴亚太城市中心 | 短期(≤2年) |

| 青少年怀孕预防倡议 | +0.6% | 全球,高发病率地区 | 长期(≥4年) |

| 关注女性健康和不断增长的男性研发 | +0.7% | 全球,研发集中在北美和欧盟 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

医疗补助报销扩大推动公平获取

2024年8月CMS公告要求各州在无分摊费用的情况下覆盖计划生育服务,为LARC接受铺平道路。[1]Centers for Medicare & Medicaid Services, "Federal Policy Guidance," medicaid.gov一项JAMA健康论坛研究将单独的产后LARC报销与产后60天内整体LARC使用率提高1.58个百分点联系起来,强调了政策转变如何消除服务不足群体的长期成本障碍。

LARC作为首选避孕选择获得动力

后多布斯对长期保护的需求推动更多消费者转向IUD和植入剂。Bixby中心报告了更高的LARC需求,而塔尔萨县的Take Control倡议在2024年分发了2,855个IUD和植入剂,反映了对成本效益和可靠性认识的提高。

技术创新增强用户体验

更新的CDC指南将插入疼痛确认为障碍,并推广疼痛管理最佳实践,这与Sebela的柔性MIUDELLA框架等器械改进相结合,缓解担忧并提高接受度。[3]CDC, "Selected Practice Recommendations for Contraceptive Use," cdc.gov

远程医疗改变避孕获取方式

根据2024年JAMA网络开放研究,超过一半的避孕用户现在更喜欢远程护理,推动对数字咨询和在线履行的投资。远程医疗受访者对咨询质量的评价同样很高,证明与面对面访问相当,同时减少了旅行和安排摩擦。[2]JAMA Network Open, "Telehealth vs In-Person Contraceptive Counseling," jamanetwork.com

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间轴 |

|---|---|---|---|

| 后多布斯监管不确定性 | -1.1% | 美国 | 短期(≤2年) |

| IUD相关召回和诉讼 | -0.8% | 全球,在北美最严重 | 中期(2-4年) |

| 文化和宗教反对 | -0.5% | 北美、中东非洲、亚太保守集群 | 长期(≥4年) |

| 高端器械保险有限 | -0.6% | 全球,取决于系统结构 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

后多布斯监管不确定性造成获取挑战

实行全面堕胎禁令的州在多布斯案后一年内紧急避孕药配药量暴跌65%,口服避孕药处方量下降25.6%,在提供者中引发对法律参数的困惑,阻碍及时配药。

IUD诉讼削弱市场信心

截至2025年2月,近2,937项Paragard索赔待审,Mirena诉讼继续,使制造商面临巨大的法律成本和声誉打击。Paragard的不良事件报告超过53,000例,其中22,000例被标记为严重,促使一些消费者推迟或避免IUD采用。

细分分析

按器械类型:LARC重塑避孕格局

避孕套保持最大单一器械立足点31.36%,但激素IUD提供最高预期增长,到2030年复合年增长率为8.43%,因为用户转向长期解决方案。美国避孕器械市场IUD规模正在扩大,因为CDC的2024年实践建议简化了放置协议并强调公平护理。铜IUD创新随着Sebela的MIUDELLA加速,这是四十年来批准的首个无激素系统。隔膜和宫颈帽等利基阻隔器械服务于寻求按需、非激素保护的消费者,而Evofem的Phexxi凝胶重新激发了对无激素阴道选择的兴趣。

备注: 购买报告后可获得所有单独细分的细分份额

按技术:非激素选择保持优势

非激素方法在2024年保持54.56%的领先地位,以避孕套无处不在和铜基器械为支撑。然而,激素替代方案以7.98%的复合年增长率攀升,因为先进的给药系统降低了全身暴露和副作用。Bayer和Daré的葡萄糖酸亚铁环体现了旨在将便利性与较低激素负荷相结合的创新。同时,对由锌或铁制成的形状适应性IUD框架的研究反映了市场对仍能保证强有力避孕的无激素设计的需求。

按性别:男性避孕用品获得动力

以女性为中心的器械继续以53.78%的份额占主导地位,但有810万女性报告使用非首选方法,暴露了未满足的需求。同时,男性兴趣增长:一项男科学研究估计有多达1550万潜在男性用户使用新方法,多布斯裁决后输精管切除术激增95%。Vasalgel水凝胶过滤等创新旨在提供持久、可逆的男性选择,促进美国避孕器械市场的多样化。

备注: 购买报告后可获得所有单独细分的细分份额

按终端用户:诊所推动LARC采用

家庭和个人使用占总销售额的66.56%,受到Opill以每月19.99美元非处方首次亮相和免除处方要求的政策努力推动。然而,诊所和社区健康中心以7.56%的复合年增长率增长最快,因为南卡罗来纳州Choose Well等倡议证明现场咨询和即时LARC可用性提高了接受率。

按分销渠道:数字平台颠覆传统零售

零售药店控制美国避孕器械市场的46.45%,通过允许药剂师直接处方的州政策得到加强。然而,在线和直接面向消费者平台以9.12%的复合年增长率冲刺领先,反映消费者对谨慎、按需履行的偏好。远程医疗广告支出反映了这种激增,VAN等供应链网络支持高效库存分配以防止短缺。

备注: 购买报告后可获得所有单独细分的细分份额

地理分析

美国避孕器械市场地区差距仍然明显。南部和中西部州的处方和远程医疗质量得分低于沿海同行。执行严格堕胎限制的地区紧急避孕药订单下降65%,药丸处方下降24%。相反,立法覆盖均等的州--加利福尼亚州的避孕公平法和新泽西州的药剂师配药规则--扩大获取并刺激当地需求。犹他州的家庭计划提升和加利福尼亚州的政策授权等项目说明了量身定制的州行动如何缓解获取差距。在全国范围内,远程咨询选择通过规避设施短缺来缩小地理不平等,尽管宽带普及和数字素养仍然限制农村地区的接受。

竞争格局

美国避孕器械市场平衡了成熟的跨国公司与灵活的创新者。Bayer保持领先的激素IUD地位,推动Mirena在2025年第一季度销售额跃升18.4%。CooperSurgical在以11亿美元收购后拥有唯一FDA批准的非激素IUD Paragard。Church & Dwight利用其TROJAN品牌为2024年第二季度15.1亿美元的净销售额做出贡献。新兴企业开拓专业利基:Femasys获得FemBloc非手术永久节育的CE标志;Evofem的Phexxi针对2330万厌恶激素的女性;NEXT Life Sciences完成了Plan A男性水凝胶避孕的试验。数字健康公司通过控制与终端用户的直接关系并使用数据洞察来定制产品推荐增加竞争压力,侵蚀传统实体渠道的历史主导地位。

美国避孕器械行业领导者

-

Cooper Surgical Inc

-

Reckitt Benckiser

-

Teva Pharmaceutical Industries Ltd

-

Church & Dwight

-

Bayer AG

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Femasys获得FemBloc的CE标志认证,这是首个非手术永久节育递送系统,并计划欧洲上市。

- 2025年2月:Sebela Women's Health获得MIUDELLA的FDA批准,这是一种柔性铜IUS,计划于2025年商业发布。

- 2025年1月:3Daughters筹集超过200万美元以推进新型IUD。

- 2024年10月:拜登政府提出规则,从2026年计划年度开始扩大免费非处方避孕获取。

美国避孕器械市场报告范围

根据报告范围,避孕器械被定义为试图通过物理阻止精子进入子宫来防止怀孕的屏障。避孕更常被称为生育力,节育被描述为用于避免怀孕的方法。它们包括男用避孕套、女用避孕套、宫颈帽、隔膜和含杀精剂的避孕海绵。

| 避孕套 |

| 宫内节育器(铜IUD、激素IUD) |

| 阴道环 |

| 皮下植入剂 |

| 隔膜 |

| 宫颈帽 |

| 海绵 |

| 其他器械(贴片、凝胶屏障) |

| 激素器械 |

| 非激素器械 |

| 男性 |

| 女性 |

| 居家护理/个人用户 |

| 医院 |

| 诊所和社区健康中心 |

| 专科和门诊手术中心 |

| 零售药店和药房 |

| 医院药房 |

| 在线渠道和直接面向消费者平台 |

| 按器械类型 | 避孕套 |

| 宫内节育器(铜IUD、激素IUD) | |

| 阴道环 | |

| 皮下植入剂 | |

| 隔膜 | |

| 宫颈帽 | |

| 海绵 | |

| 其他器械(贴片、凝胶屏障) | |

| 按技术 | 激素器械 |

| 非激素器械 | |

| 按性别 | 男性 |

| 女性 | |

| 按终端用户 | 居家护理/个人用户 |

| 医院 | |

| 诊所和社区健康中心 | |

| 专科和门诊手术中心 | |

| 按分销渠道 | 零售药店和药房 |

| 医院药房 | |

| 在线渠道和直接面向消费者平台 |

报告中回答的关键问题

1. 美国避孕器械市场的当前价值是多少?

市场在2025年为53.9亿美元,预计到2030年达到71.2亿美元。

2. 哪种器械类型增长最快?

激素IUD增长最高,预计在2025-2030年间复合年增长率为7.98%。

3. 非激素技术的主导地位如何?

非激素器械占2024年收入的54.56%,由于避孕套无处不在和铜基IUD,保持领先地位。

4. 哪个分销渠道预计扩张最快?

在线和直接面向消费者平台预计到2030年以9.12%的复合年增长率增长。

5. 多布斯决定对避孕获取产生了什么影响?

实行全面堕胎禁令的州紧急避孕药配药量下降65%,药丸处方下降25.6%,突出了获取挑战的加剧。

6. 男性避孕用品是否获得关注?

是的。市场兴趣正在上升,新男性方法有多达1550万潜在用户,Vasalgel水凝胶等创新为长效可逆选择铺平道路。

页面最后更新于: