联络中心软件市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

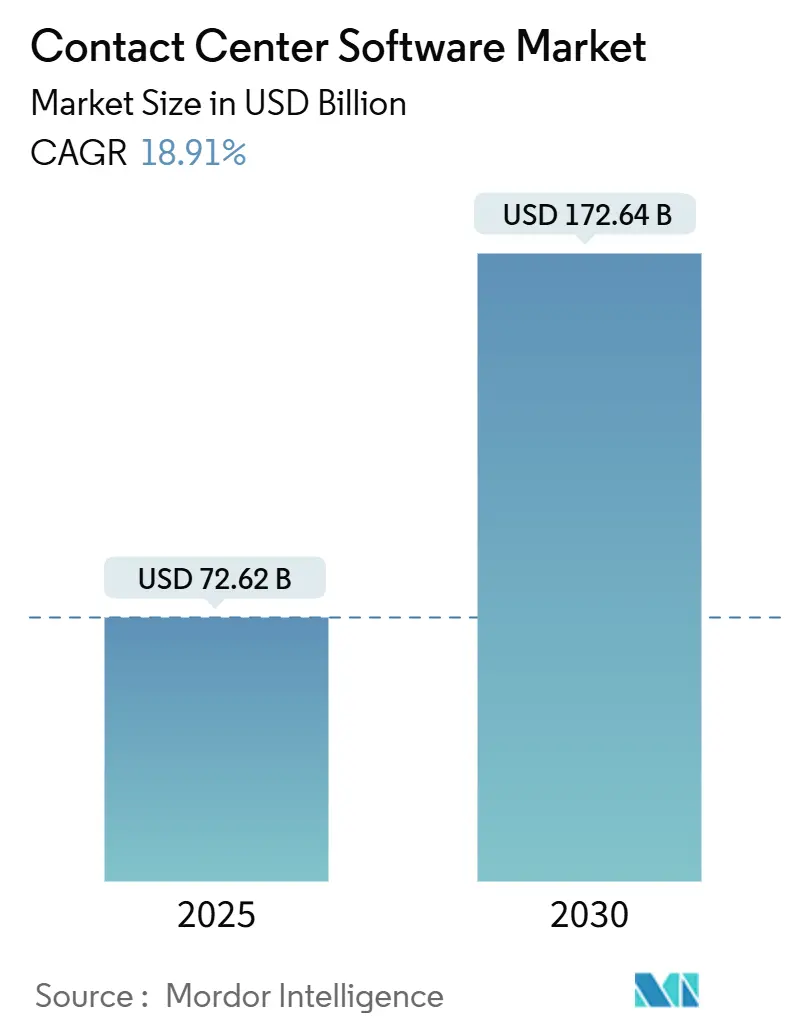

| 市场规模 (2025) | 72.62 十亿美元 |

| 市场规模 (2030) | 172.64 十亿美元 |

| 增长率 (2025 - 2030) | 18.91% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence联络中心软件市场分析

联络中心软件市场规模估计在2025年为726.2亿美元,预计将在2030年达到1,726.4亿美元,在预测期间(2025-2030)的复合年增长率为18.91%。

对全渠道客户体验需求的提升、云端迁移的快速推进以及生成式AI的突破是核心增长催化剂。供应商正在嵌入自主代理技术,自动化90%以上的例行交互,降低运营成本并提升客户满意度。云优先基础设施的采用仍然至关重要,因为AI工作负载需要弹性计算能力。鼓励创新的监管政策,特别是在北美,以及一波战略收购正在加速平台整合。竞争焦点已转向垂直训练的AI模型、行业特定的合规功能,以及与现有企业系统的易集成性,所有这些都引导大量企业预算流向联络中心软件市场的先进解决方案。

关键报告要点

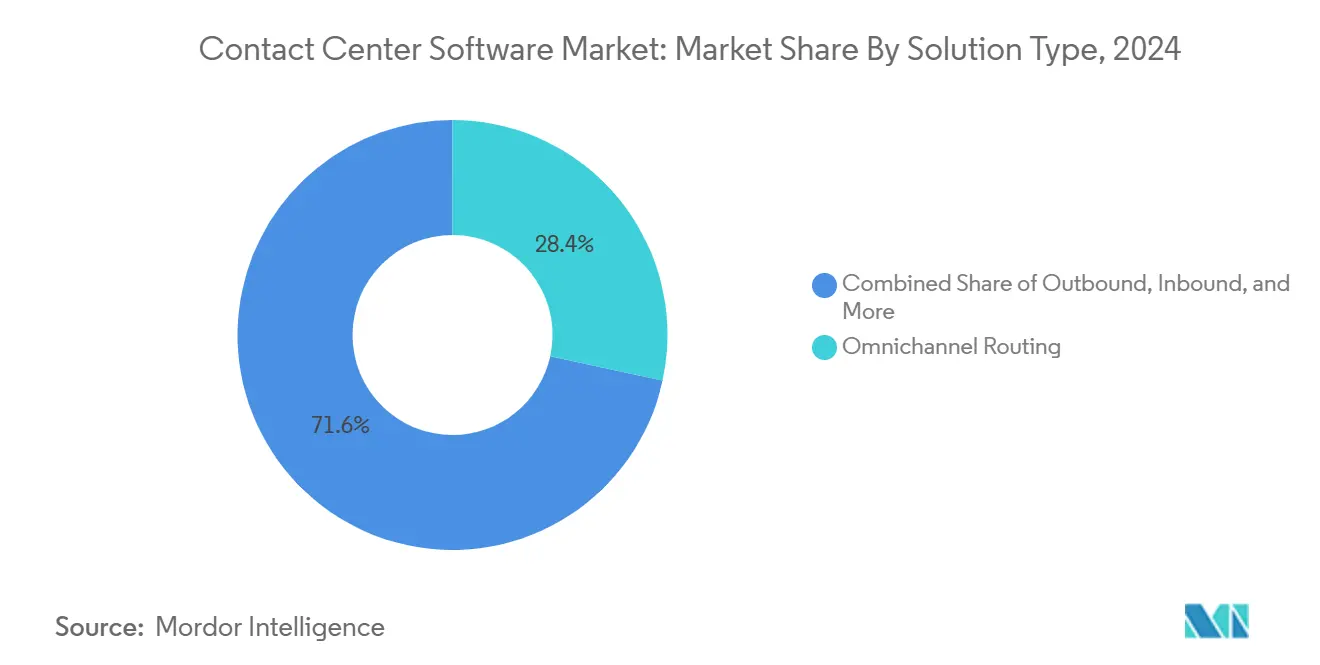

- 按解决方案类型,全渠道路由在2024年以28.4%的联络中心软件市场份额领先,而报告和分析预计将以21.6%的复合年增长率扩展至2030年。

- 按部署模式,云平台在2024年占据联络中心软件市场规模的71%份额,并以18.98%的复合年增长率增长至2030年。

- 按服务,专业服务在2024年占据55%的收入份额;托管服务以20.61%的复合年增长率记录最快增长。

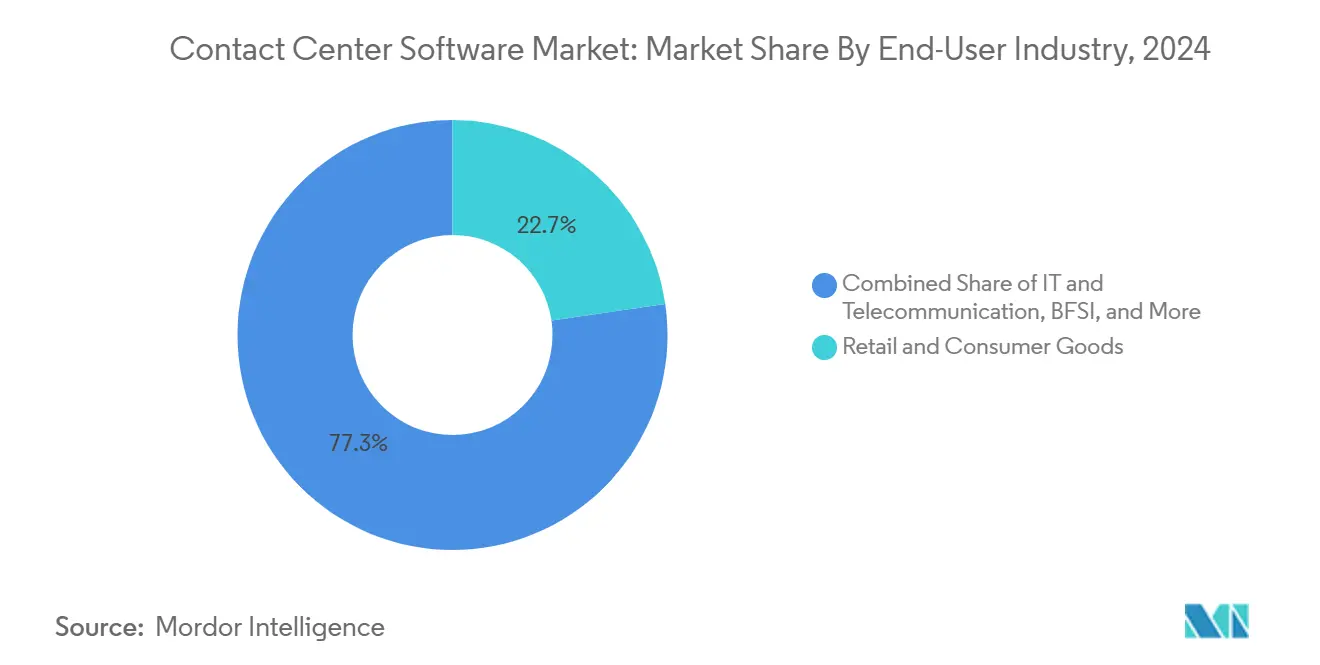

- 按终端用户行业,零售和消费品在2024年获得22.7%的收入份额,而医疗保健是增长最快的细分市场,复合年增长率为20.05%。

- 按组织规模,大型企业在2024年保持64%的份额;中小企业以18.99%的复合年增长率扩展,因为云端使AI驱动能力的获取民主化。

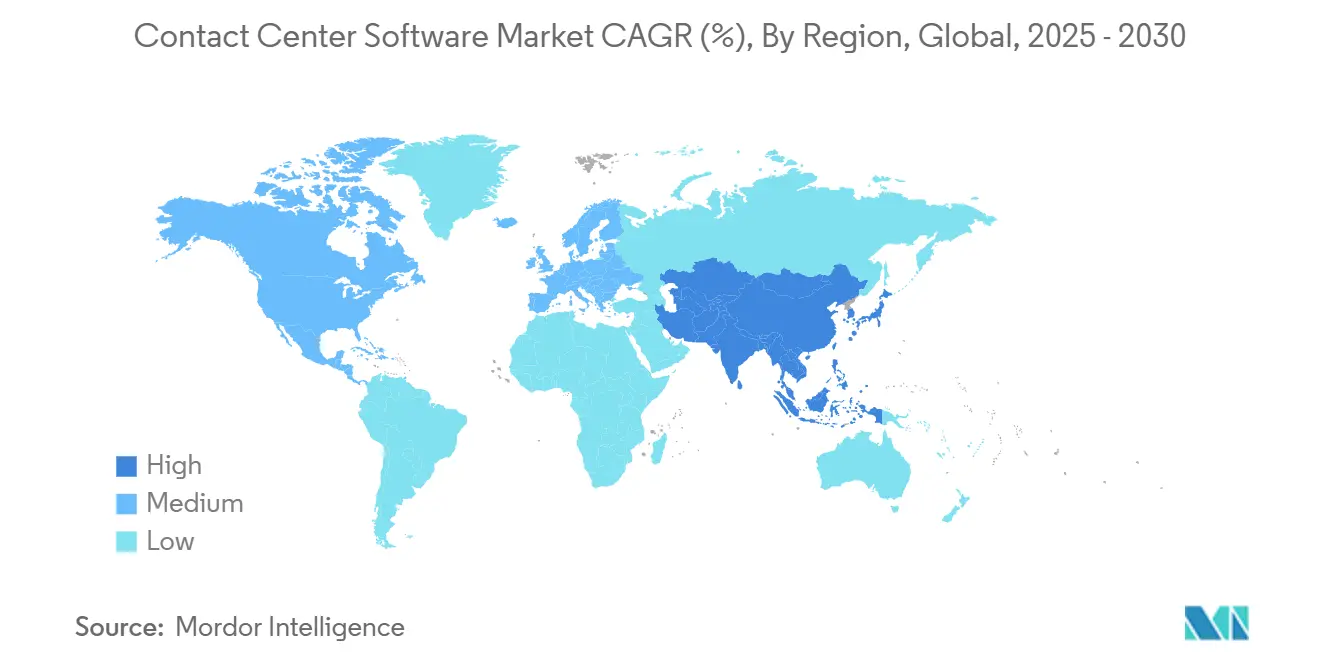

- 按地理区域,北美以2024年38.5%的份额占据主导地位,而亚太地区是增长最快的区域,复合年增长率为22.4%。

全球联络中心软件市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响(~%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全渠道客户体验需求激增 | +4.20% | 北美和欧洲领先 | 中期(2-4年) |

| 云优先CCaaS快速采用 | +3.80% | 全球范围内APAC加速 | 短期(≤ 2年) |

| AI驱动的劳动力优化 | +3.50% | 北美和欧洲领先 | 中期(2-4年) |

| 生成式AI自主代理突破 | +2.90% | 在发达市场的早期部署 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

全渠道客户体验需求激增

在语音、聊天、电子邮件和社交渠道中保持上下文的统一平台正在取代孤立系统。零售商已证明了经济价值,在采用智能代理辅助技术后,将平均处理时间降低12-15%,服务成本降低20%[1]EXL Service Holdings Inc., "EXL Deploys Smart Agent Assist for UK Retailer," exlservice.com。医疗保健等严格监管的行业需要跨每个渠道的可审计交互轨迹,增加了采用紧迫性。供应商现在将渠道编排、交互分析和工作流自动化打包在单一许可证中,加速每客户收入。这一驱动因素超越了仅语音升级,巩固了联络中心软件市场中的全渠道范式。

云优先CCaaS快速采用

企业正在优先考虑CCaaS以确保实时AI的弹性计算并消除昂贵的硬件更新周期。加利福尼亚州车辆管理局迁移到云联络中心提高了客户满意度并降低了运营支出。API就绪的云端也与CRM和ERP无缝集成,实现统一的客户数据。迁移复杂性仍然存在;由于双系统管理挑战,不到40%的企业已完成完整的UCaaS转换,但经济和敏捷性优势使云端在联络中心软件市场中保持领导地位。

AI驱动的劳动力优化

预测引擎评估历史需求、季节性峰值和实时性能,在正确的时刻安排正确的代理。Observe.AI的实时指导在金融服务部署中将等候时间违规减少60%,平均处理时间减少23%[2]Observe.AI Inc., "Real-Time AI Improves Call Handling," observe.ai。先进的自动化还为通话质量评分并推荐有针对性的指导,改善代理参与度和保留率。随着更多企业采用基于结果的关键绩效指标,以AI为中心的优化平台正在变得必不可少而非可选。

生成式AI自主代理突破

生成式AI已发展为能够解释意图、对多步骤任务进行推理并在后端系统中执行操作的自主代理。Five9的Agentic CX套件展示了能够决策、行动并仅在必要时升级的代理。医疗保健放大了这一机会;Zocdoc的AI语音代理自动化预约安排并解决每年给行业带来数千亿成本的管理开销。分析师预测到2030年,自主代理将处理80%的例行请求,缩减实时代理需求并降低服务成本。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的影响(~%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 传统集成复杂性 | -2.3% | 全球,在大型企业中尤为突出 | 短期(≤ 2年) |

| 数据隐私和安全监管 | -1.8% | 北美和欧洲,在APAC扩展 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

传统集成复杂性

大型企业拥有数十年历史的CRM和ERP系统。这些平台缺乏现代API,迫使构建定制中间件,使项目时间表翻倍并提高成本。联络中心必须在迁移期间保持运行,因此并行运行模式增加了开销。治理团队增加进一步审查,延长决策周期,抑制联络中心软件市场的近期增长。

数据隐私和安全监管

GDPR、CCPA和类似的APAC法律要求严格的同意管理、数据最小化和本地化。AI引擎需要大数据集进行模型训练,这可能与隐私要求冲突。企业有时会削弱AI功能以符合规定,减缓投资回报并对联络中心软件市场复合年增长率产生可衡量的负面拖累。

细分分析

按解决方案类型:分析激增推动智能革命

全渠道路由在2024年占据联络中心软件市场份额的28.4%,彰显了行业向统一体验的转变。实时报告和分析以21.6%的复合年增长率加速发展,因为组织需要塑造主动服务策略的预测性洞察。NICE等供应商通过Enlighten Copilot每月处理超过1亿次交互,证明了客户对可操作分析的需求。外呼和呼入功能围绕AI驱动的情感检测和上下文脚本编写趋于融合。劳动力优化通过将路由智能与预测性调度相结合增加分层价值。集成解决方案虽然必要,但随着云原生API生态系统的成熟而逐渐简化,降低了总拥有成本并提升了联络中心软件市场的平台粘性。

采用模式显示,企业越来越多地购买结合路由、分析和劳动力优化的捆绑套件以避免供应商分散。高级包引入实时转录和下一步最佳操作指导,缩短代理入职期间。预测性拨号通过应用合规过滤器和动态节奏重振外呼活动,降低监管罚款并提高转换率。总体而言,这些趋势维持了两位数增长,同时鼓励供应商通过微服务架构和行业特定AI模型扩展知识产权,在联络中心软件市场内加强竞争护城河。

备注: 购买报告时可获得所有单独细分市场的份额

按部署模式:云端主导地位加速数字化转型

云平台在2024年占据联络中心软件市场规模的71%,以18.98%的复合年增长率扩展。企业将弹性计算、快速功能部署和嵌入式AI工具包列为迁移的主要动机。美国邮政服务向云端平台的转变实现了实时包裹跟踪和主动通知[4]United States Postal Service, "Postal Service Cloud Contact Center Initiative," usps.com。混合方法在必须满足严格数据主权规则的金融机构和公共部门机构中持续存在。

本地部署系统基本上被降级为维护模式,尽管供应商仍提供安全补丁。切换项目的复杂性意味着许多跨国公司运营混合联络中心环境数个季度,在员工适应新工作流程时平衡风险。从淘汰传统PBX硬件节省的成本,加上订阅定价,加强了云端的经济主张。随着公共云AI加速器变得更便宜和更丰富,云端和本地部署之间的性能差距扩大,将未来的投资决策锚定在联络中心软件市场内有利于云端。

按服务:随着AI复杂性需求专业知识,托管服务兴起

专业服务在2024年通过涵盖实施和配置保持55%的份额。然而,托管服务以20.61%的复合年增长率增长,因为企业寻求AI模型、情感引擎和路由算法的全天候优化。医疗保健提供者依赖外部专家调整解决方案以符合监管合规和临床工作流程对齐,避免因处理不当的患者数据而受到处罚。

提供商正在转向基于结果的合同,将费用与首次通话解决和客户满意度等指标联系起来。这种模式使供应商激励与客户成功保持一致,培养长期关系。熟练AI工程师的短缺进一步推动外包需求,特别是在缺乏内部专业知识的中小企业中。因此,托管服务提供商成为战略合作伙伴,加深与业务流程的集成,并在联络中心软件市场中提升经常性收入。

按终端用户行业:医疗保健加速度超越零售领先地位

零售和消费品在2024年继续以22.7%的收入份额领先。该行业依赖于在线和店内交互之间的无缝切换,这是全渠道平台使能的。然而,医疗保健以20.05%的复合年增长率超越所有垂直行业至2030年。Zocdoc的AI语音代理自动化预约安排,显示了管理成本的实质性降低。对安全患者通信的监管要求增加了紧迫性,而AI承诺通过分流例行查询来抵消人员短缺。

银行和保险仍然是重要的采用者,将分散的电话线整合到能够处理每月数百万通电话的统一AI就绪环境中。政府机构正在通过AI引导的工作流程现代化公民服务,这在美国州项目试点全面体验管理解决方案中得到证明。在各行业中,决策者优先考虑价值实现时间、合规性和运营弹性,这些因素共同将增量支出引导到联络中心软件市场。

备注: 购买报告时可获得所有单独细分市场的份额

按组织规模:中小企业增长使先进能力民主化

大型企业凭借规模和预算优势控制了2024年64%的收入。它们部署复杂的分析、多区域路由和深度CRM集成。中小企业正在迎头赶上,由于无代码AI助手和基于消费的定价,复合年增长率达到18.99%。My AI Front Desk为小企业提供AI接待员,无需技术开销即可接听电话和预约[3]My AI Front Desk LLC, "AI Receptionist for Small Business," myaifrontdesk.com。

低代码平台实现快速机器人训练和场景设计,降低入门门槛。供应商还推出分层包装,让中小企业只为活跃使用付费,释放营运资金用于其他优先事项。随着中小企业采用的扩大,供应商获得量化规模,为进一步研发提供资金,在联络中心软件市场内形成创新和采用的良性循环。

地理分析

北美在2024年占据全球收入的38.5%,得益于早期云端采用、强劲的风险投资和鼓励AI创新的有利政策支持。联邦和州机构正在使用AI增强的呼叫中心现代化公民服务,如明尼苏达州驾驶员和车辆服务升级所示。成熟的生态系统推动集成实时分析和自主代理的复杂部署。AI加速器供应限制和芯片短缺代表主要执行风险,可能推高项目成本并延长时间表。

亚太地区是增长最快的区域,复合年增长率为22.4%。印度的对话式AI市场预计到2029年将超过10亿美元,反映了与缓慢服务交付相关的高客户流失风险。中国的云通信行业在2024年超过68亿美元,受互联网巨头部署集成云平台推动,而东南亚吸引了创纪录的数据中心投资,旨在支持25%的年容量增长。智能手机普及率快速提升、年轻的数字原生劳动力以及亲技术政府计划为云端CCaaS采用创造了理想条件,巩固了联络中心软件市场的未来势头。

欧洲在严格的隐私法规支撑下录得稳定增长,这些法规鼓励先进的合规工具。拉丁美洲以及中东和非洲仍处于萌芽阶段,但随着电信基础设施改善显示不断增长的需求。政府赞助的数字优先倡议,加上跨国公司向这些地区的扩张,激发了持久兴趣。不同的经济成熟度意味着供应商定位能够根据当地需求扩展的模块化产品,确保联络中心软件市场能够在不同监管环境中获得增量收入。

竞争格局

联络中心软件市场显示适度分散但日益整合。Genesys、NICE和Five9等全球领导者将规模与积极的AI路线图相结合。Five9以1.7亿美元收购Acqueon Technologies增强了主动参与和追加销售能力。Verint增加了四名AI专家以加强其开放CCaaS平台,展示了加速功能交付的购买而非构建趋势。

技术差异化取决于AI。供应商追求用于广泛意图覆盖的水平语言模型或在行业词汇上训练的垂直模型。微软为在对话中自动生成响应的个性化虚拟助手申请了专利,暗示到2025年更广泛地进入CCaaS。专利活动标志着知识产权强度上升并作为防御性护城河。

战略合作伙伴关系放大了进入市场的触角。ServiceNow和Five9集成数字工作流程与CCaaS以提供统一的员工和客户体验,而Minerva CQ将实时指导插入Five9通话流程进行质量保证。云原生颠覆者以更低价格点提供AI优先架构挑战在位者,但在位者以捆绑套件、全球支持网络和可信合规凭证应对,保持客户忠诚度并维持联络中心软件市场的竞争均衡。

联络中心软件行业领导者

-

Five9 Inc.

-

Genesys Telecommunications Laboratories Inc.

-

Cisco Systems Inc.

-

Enghouse Interactive Inc.

-

NICE Ltd

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:Five9推出Agentic CX与能够推理、决策和行动的AI代理,将自主服务带入主流部署。

- 2025年6月:CallMiner收购VOCALLS以加强语音优先对话式AI能力。

- 2025年1月:Verint确认在2024年完成四项AI收购以扩展其开放CCaaS平台。

- 2025年1月:Calabrio收购Echo AI将生成式对话智能嵌入其劳动力优化套件。

全球联络中心软件市场报告范围

联络中心软件是自动化关键流程的应用程序集合。联络中心软件帮助公司和组织监控和增强客户体验、培养代理、控制成本、维持法律法规合规等。联络中心通常包括一个或多个呼叫中心,但也可能有其他类型的客户联系渠道,包括电子邮件、社交媒体交互和网络聊天。

联络中心软件市场按类型(外呼、呼入、全渠道、劳动力优化、报告和分析、集成)、部署(云端、本地部署)、服务(专业、托管)、终端用户行业(IT和电信、医疗保健、零售、政府、银行金融服务保险、媒体和娱乐、教育)以及地理区域(北美、欧洲、亚太、拉丁美洲、中东和非洲)进行细分。该报告为上述所有细分市场提供价值(美元)的市场预测和规模。

| 外呼 |

| 呼入 |

| 全渠道路由 |

| 劳动力优化 |

| 报告和分析 |

| 集成 |

| 其他解决方案 |

| 云端 |

| 本地部署 |

| 专业 |

| 托管 |

| IT和电信 |

| 银行金融服务保险 |

| 医疗保健 |

| 零售和消费品 |

| 政府和公共部门 |

| 媒体和娱乐 |

| 教育 |

| 其他行业 |

| 大型企业 |

| 中小型企业 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 亚太地区其他地区 | |

| 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 尼日利亚 | |

| 非洲其他地区 |

| 按解决方案类型 | 外呼 | |

| 呼入 | ||

| 全渠道路由 | ||

| 劳动力优化 | ||

| 报告和分析 | ||

| 集成 | ||

| 其他解决方案 | ||

| 按部署模式 | 云端 | |

| 本地部署 | ||

| 按服务 | 专业 | |

| 托管 | ||

| 按终端用户行业 | IT和电信 | |

| 银行金融服务保险 | ||

| 医疗保健 | ||

| 零售和消费品 | ||

| 政府和公共部门 | ||

| 媒体和娱乐 | ||

| 教育 | ||

| 其他行业 | ||

| 按组织规模 | 大型企业 | |

| 中小型企业 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 亚太地区其他地区 | ||

| 中东 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

联络中心软件市场的当前价值是多少?

联络中心软件市场规模在2025年为726.2亿美元。

联络中心软件市场预期增长多快?

预计将以18.91%的复合年增长率增长,到2030年达到1,726.4亿美元。

哪个解决方案细分市场增长最快?

报告和分析是增长最快的解决方案,以21.6%的复合年增长率扩展至2030年。

为什么医疗保健是最具活力的终端用户行业?

医疗保健采用受严格合规需求和AI赋能患者通信效率提升推动,复合年增长率为20.05%。

哪个地区将看到最高增长?

亚太地区以22.4%的复合年增长率领先,得益于快速数字化转型和支持性政府政策。

中小企业如何从现代联络中心技术中受益?

云端定价模式和无代码AI助手降低了技术障碍,使中小企业能够获得复杂功能同时保持成本可预测。

页面最后更新于: