计算机辅助制造市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

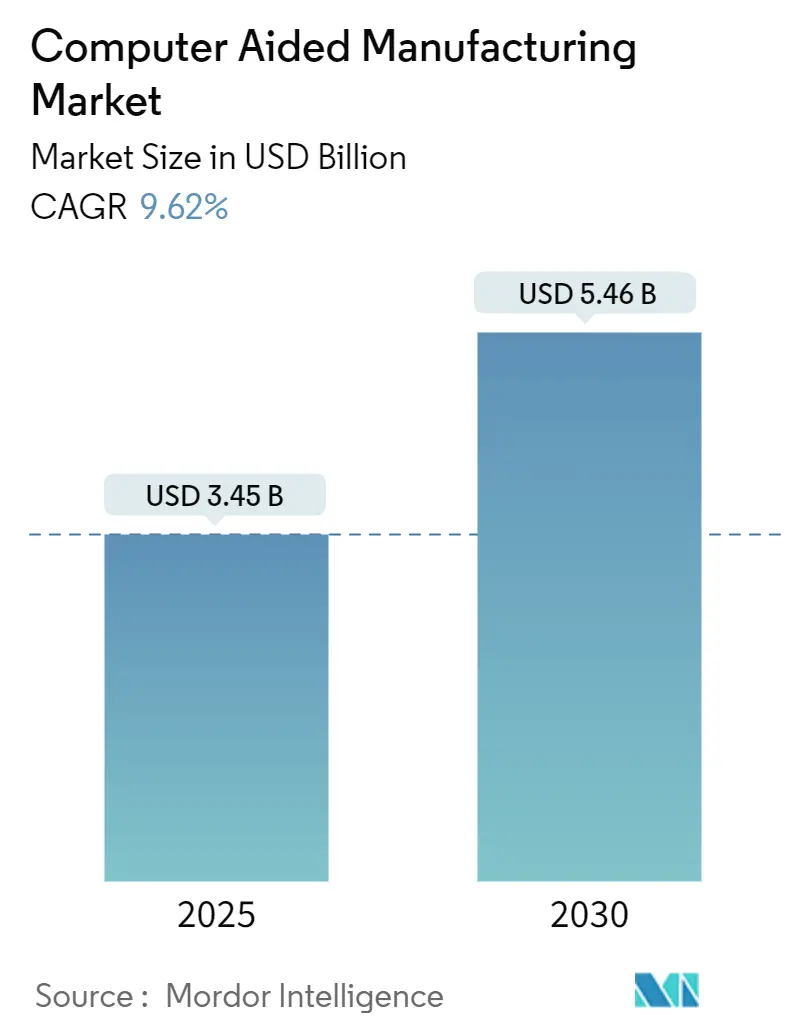

| 市场规模 (2025) | 3.45 十亿美元 |

| 市场规模 (2030) | 5.46 十亿美元 |

| 增长率 (2025 - 2030) | 9.62% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智信息计算机辅助制造市场分析

计算机辅助制造市场规模在2025年达到34.5亿美元,预计到2030年将扩展至54.6亿美元,复合年增长率为9.62%。增长源于向混合减材加增材生产单元的转变、人工智能与刀具路径生成的融合,以及有利于国内半导体封装和电动汽车组件的政府回流激励措施。能够将云原生协作与本地安全相结合的供应商受益于跨越多个大洲的航空航天项目,同时遵守国防级知识产权协议。随着西门子、Autodesk和达索系统在其设计到制造套件中嵌入实时机器分析,平台整合正在加剧,为用户提供胜过纯编程速度的预测性维护洞察。[1]来源:Autodesk投资者关系,"Autodesk公布第四季度及2025财年业绩",investors.autodesk.com

关键报告要点

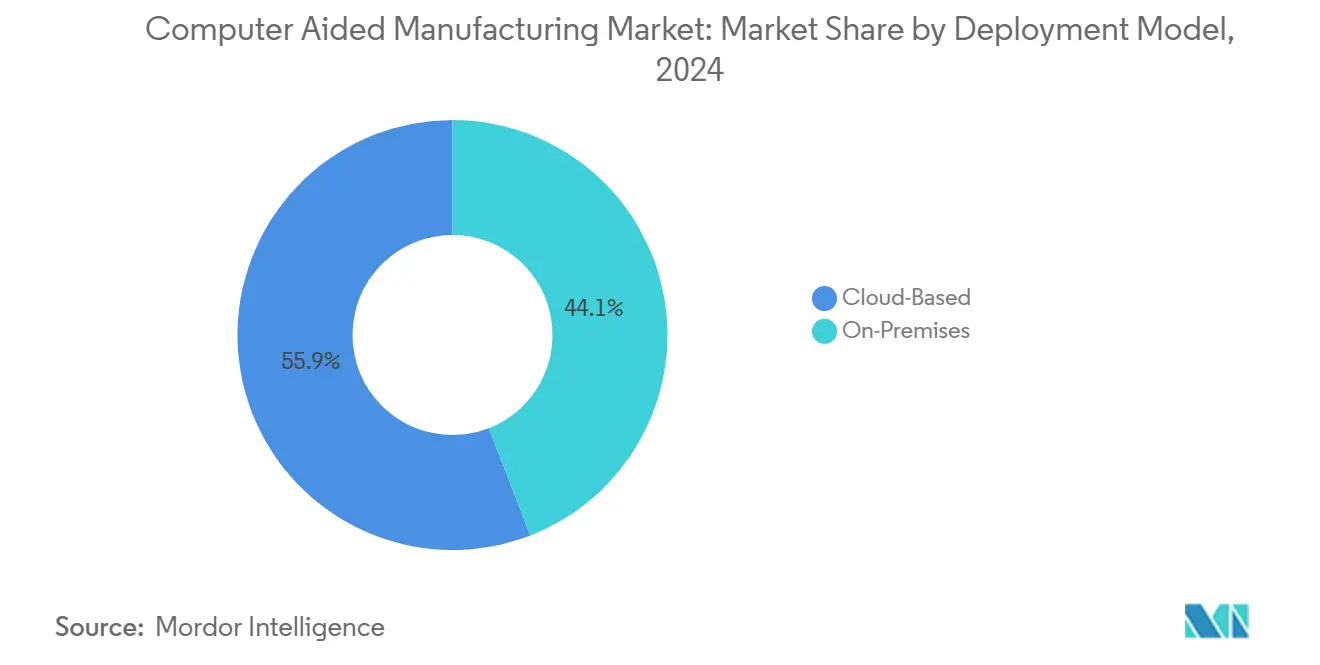

- 按部署模式,本地解决方案在2024年占据计算机辅助制造市场份额的44.1%,而云平台预计到2030年将实现10.9%的复合年增长率。

- 按终端用户行业,汽车应用在2024年占计算机辅助制造市场规模的36.2%;医疗器械记录最快的采用率,但增长数据在审计文件中仍未披露。

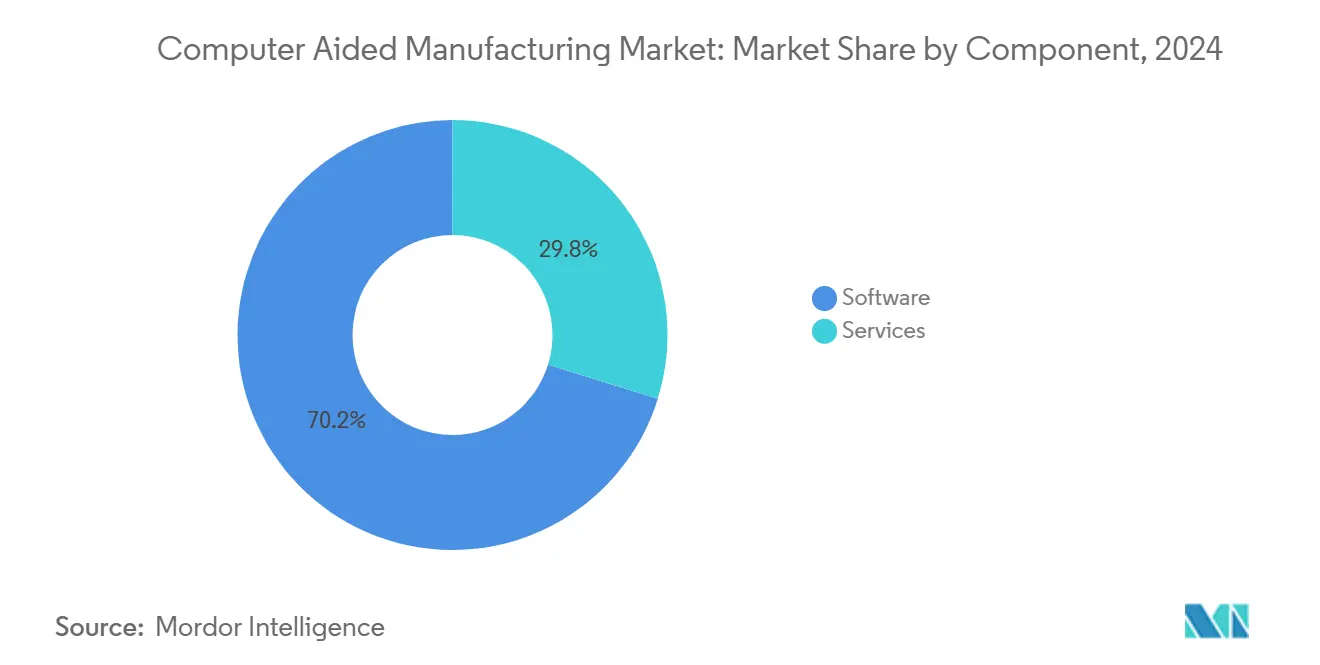

- 按组件,软件在2024年占据70.2%的收入份额,而服务部门由于基于结果的合同而以10.1%的复合年增长率发展。

- 按制造工艺,铣削在2024年以33.2%的份额占主导地位,但随着混合机器获得关注,增材工作流程预计将以10.2%的复合年增长率扩展。

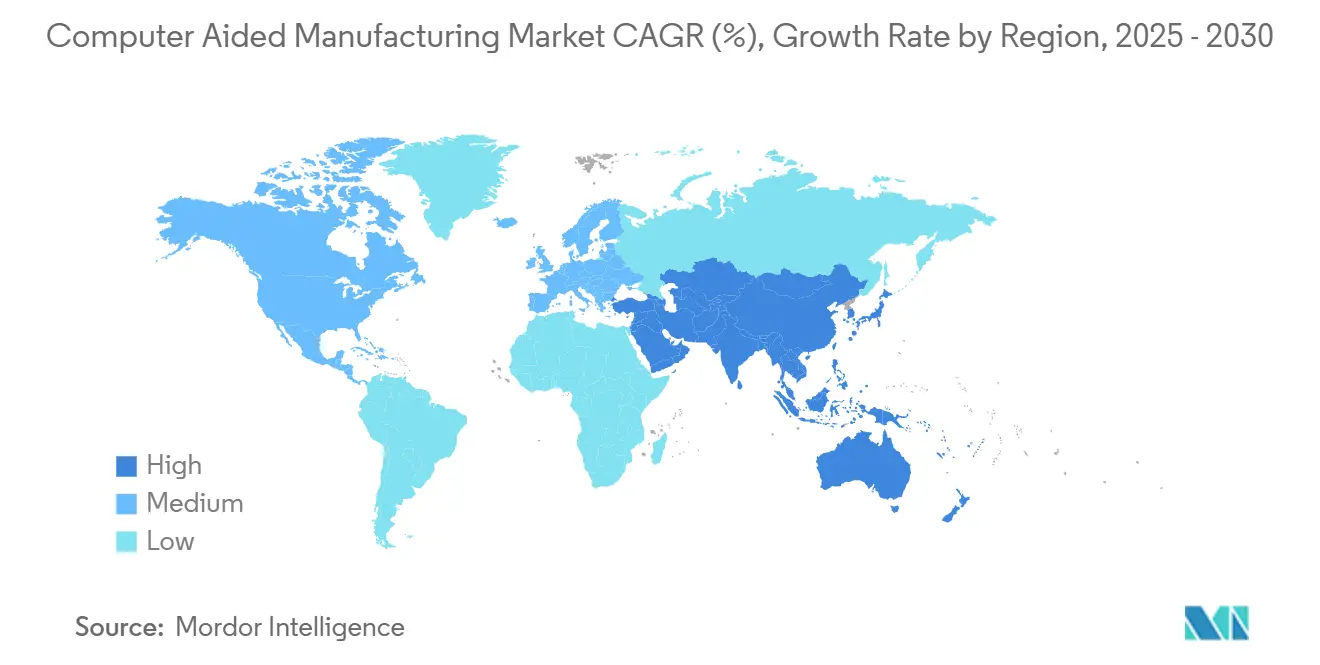

- 按地理位置,亚太地区在2024年以47.1%的份额领先,并将以10.51%的复合年增长率增长,得益于中国、台湾和韩国半导体封装产能的扩大。

全球计算机辅助制造市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 混合减材+增材加工中心的兴起 | +1.8% | 北美、欧洲 | 中期(2-4年) |

| 工业4.0数字化线程的扩展 | +2.1% | 亚太地区溢出到北美 | 长期(≥4年) |

| 半导体封装生产线的超精密需求 | +1.4% | 中国、台湾、韩国 | 短期(≤2年) |

| 本地电动汽车平台的敏捷生产 | +1.7% | 美国、欧盟、中国 | 中期(2-4年) |

| 多站点协作的云原生CAM | +1.2% | 北美、欧盟 | 长期(≥4年) |

| 政府回流激励措施 | +0.9% | 美国、欧盟 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

混合加工中心的兴起改变了生产经济学

混合系统将激光或定向能量沉积与高速精加工集成在一个外壳内,消除了二次装夹并将原材料浪费减少多达40%。西门子NX现在自动化焊道沉积和精加工刀具路径,使制造商仅在需要的地方沉积材料,然后实现航空航天级表面光洁度,将复杂钛合金零件的整体循环时间减少25-30%。[2]来源:西门子数字化工业软件,"NX制造",plm.automation.siemens.com实际应用仍然取决于受过训练的操作员,能够在微秒窗口内同步增材和减材运动,这种技能在大多数工具车间都供不应求。

工业4.0数字化线程实现预测性制造

闭环平台将CAM编程参数连接到实时主轴功率、振动和刀具磨损传感器。海克斯康算法可提前15-20分钟检测即将发生的刀具故障,并自动调整进给率以保持表面质量在公差范围内,减轻易碎航空航天合金上的废料。[3]来源:海克斯康制造智能,"赛峰飞机发动机加速培训",hexagon.com这些解决方案需要密集的传感器网络和高通量分析,限制了在零件价值能够证明资本支出合理性的工厂中的采用。

超精密封装生产线推动CAM创新

先进的扇出晶圆级封装要求钻孔公差紧于5微米,过孔密度超过每平方毫米10,000个互连。台湾积体电路制造公司采用CAM模块,对基板堆叠进行热失真仿真,然后在过程中补偿刀具路径以避免在100,000转/分钟微钻孔期间发生翘曲。[4]来源:台湾积体电路制造公司,"先进封装平台",tsmc.com传统的通用CAM引擎无法满足这些公差,促使供应商发布基于物理的基板加工利基插件。

电动汽车平台本土化加速精密加工需求

按±0.1毫米精度加工的电池外壳可在-40°C至85°C的工作范围内实现均匀散热和碰撞安全。特斯拉使用有限元增强刀具路径来控制大型铝铸件中的残余应力,在保持尺寸精度的同时将精加工次数减半。[5]来源:特斯拉,"超级工厂1",tesla.com本土化迫使CAM提供商根据区域合金和热处理规格定制参数库,将软件从编程实用工具转换为产品完整性的保障。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 开源或低成本CAM的激增 | -1.1% | 全球 | 短期(≤2年) |

| NC编程方面持续的技能差距 | -1.6% | 北美、欧洲 | 长期(≥4年) |

| 国防云项目中的知识产权安全担忧 | -0.8% | 美国、欧洲 | 中期(2-4年) |

| 分散的机床控制器标准 | -0.7% | 全球 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

开源CAM替代方案挑战商业定价模式

FreeCAD PathWorkbench现在可以无许可成本输出2.5轴G代码,使其成为学校和微型车间可信赖的入门级选择。商业供应商通过捆绑AI驱动的优化和云协作来反击,这些功能超出了大多数社区项目的计算能力,但必须防范基础模块趋向商品化。

CNC编程技能差距限制市场扩张

美国超过43万个机加工岗位仍然空缺,延长了后处理专业知识与软件功能同等重要的CAM推广。数字孪生培训师将入职时间缩短了40%,但其六位数的硬件成本使许多二级供应商望而却步,使劳动力瓶颈持续到2028年之后。

细分分析

按部署模式:云端势头超越安全疑虑

云托管套件仍然代表整个计算机辅助制造市场的少数,但其到2030年10.9%的复合年增长率显示了不可逆转的方向。在三大洲都有工厂的航空航天集团依靠基于浏览器的刀具路径编辑来隔夜移交工作,将交付时间缩短20-25%。国防承包商抵制全面迁移,因为ITAR规则要求现场数据主权;因此,连接到云解算器的混合堆栈本地后处理器形成桥梁。边缘网关改造缺乏OPC-UA或MTConnect的较老机器,让它们在不更换控制器的情况下传输加密数据。订阅模式将成本从资本预算转移到运营费用,这对以前推迟软件升级的小型车间来说是个福音。云分析还使供应商能够在匿名化机队中基准测试主轴利用率,提供削减计划外停机时间的预测性维护仪表板。随着零信任架构的成熟,即使是保守的行业也计划在2027年之前进行试点迁移,表明计算机辅助制造市场将在下一个预算周期内跨越心理云采用门槛。

然而,本地部署基础对于具有气隙网络和专有合金配方的工厂仍然不可或缺。供应商通过许可驻留在防火墙后但将选定元数据同步到云保险库供远程专家使用的数字线程模块来争取这些客户。这种双轨策略稳定了许可证续费,同时在客户升级到混合分析时提高经常性收入。随着时间的推移,部署模式之间的离散定价可能会消失,因为平台订阅层级只需打开或关闭云计算积分。随着网络保险费现在反映机床网络暴露,首席财务官越来越将安全认证计入总拥有成本。因此,计算机辅助制造市场正在向灵活租赁而不是二元云与本地选择演进。

按终端用户行业:汽车规模掩盖快速专业化

汽车在2024年占收入的36.2%,使其成为更广泛的计算机辅助制造市场的锚定细分市场。然而,从内燃机加工向电动汽车零件的转变挑战了长期存在的刀具路径库。电池托盘铣削需要薄壁策略来管理颤振,同时维持高硅铝的通量。与此同时,航空航天和国防虽然较小,但对5轴和复合材料加工收取premium许可费。医疗器械公司采用AI辅助参数调整以满足ISO 13485可追溯性,让单操作员单元在没有手动编辑的情况下达到亚10微米公差。电子和半导体封装操作员需要热感知钻孔排序以防止在100,000转/分钟过孔钻孔期间铜分层,这是最新CAM模块通过物理解算器满足的利基。交叉授粉正在增加:医疗器械车间复制航空航天表面光洁度例程,而汽车供应商为电池模块导入晶圆制造清洁度协议,扩大了计算机辅助制造的总可寻址市场。

汽车制造内部的多元化同样深刻。结构组件的巨型铸造消除了数十个冲压零件,但引入了压铸铝的大规模CNC精加工,需要高材料去除率和强大的刀具寿命模型。投资这些单元的供应商需要能够在20小时无人值守班次中自动补偿刀具磨损漂移的软件。相比之下,利基超级跑车制造商专注于碳纤维装饰,使用5轴路由器和每个生产周期基于探头的路径更新。这种分歧意味着一个垂直行业现在跨越多个CAM许可层级,确保即使整体汽车销量趋于平稳,计算机辅助制造市场仍保持深度。

按组件:服务标志通向成熟的道路

软件仍然推动2024年70.2%的支出,但价值正在迁移到保证结果而不是功能的服务。在基于结果的合同中,供应商承诺15%的周期时间削减;费用基于验证的主轴日志而不是销售席位触发。通过安全遥测实现的远程监控让服务团队隔夜调整策略,在不进行工厂访问的情况下提供持续改进。培训仍然是增长最快的服务子集。多班次生产线无法承受为期一周的课堂会议,因此CAM UI内的微学习模块提供与屏幕上当前刀具路径相关的5分钟视频,减少了上手摩擦。咨询业务深入夹具、冷却剂化学和刀片选择,证明现代CAM优化是多学科的。随着许可利润率缩减,供应商依靠这一服务层来维持研发投资,支持计算机辅助制造行业的长期发展。

硬件服务捆绑包也在兴起。混合机器制造商与CAM供应商合作,将后处理器、磨损监控和预测性维护分析打包到每月机器即服务费用中。这种捆绑锁定了生态系统忠诚度,并为双方平滑了现金流。因此,计算机辅助制造市场看到软件公司、机器OEM和工具供应商之间的界线模糊,都在争夺基于利用率的收入流。

按制造工艺:增材颠覆传统层级

铣削的33.2%份额对于复杂棱柱零件仍然安全,但混合沉积威胁要夺取曾经需要五个单独装夹的工作。激光粉末或线弧头构建接近净形状,在单次夹紧中完成,缩短了通量时间并节约了钛坯料库存。车削生产线采用过程中探测,因此它们自己的CAM例程通过闭环偏移自动校正直径漂移。钻孔受益于啄食优化算法,该算法在航空航天燃料歧管的400毫米深孔上缩短周期时间。多轴碰撞避免模块现在以毫秒增量提出机头方向,将空切行程减少15%。每一项增益都通过在不需要新机器采购的情况下增加可寻址复杂性来加强整体计算机辅助制造市场轨迹。

增材以10.2%的复合年增长率计时,迫使CAM开发人员在传统刀具路径之外存储体积构建历史。该历史后来驱动磨损涡轮叶片接受增材包覆然后五轴再精加工的修复策略。随着沉积头的发展,预计CAM内核将纳入可变能量模型来管理冶金梯度,证实过程不可知平台的计算机辅助制造市场规模可能会超越当前预测加速。

地理分析

亚太地区47.1%的份额凸显了其制造实力,但该地区仍在与CNC协议分散化作斗争,这使得即插即用互操作性复杂化。中国政策倾向于与本土控制器绑定的本土CAM算法,刺激全球供应商必须通过双语言后处理器和开放API工具库桥接的平行生态系统。日本的机器OEM将CAM直接集成到控制固件中,缩短刀具路径加载时间但将客户锁定在专有堆栈中。印度的生产关联激励计划如果与劳动力技能提升相关联则补贴CAM许可证,为供应商在到2030年可能与传统巨头匹敌的新兴中端市场提供立足点。

北美用户在云采用方面领先,部分原因是《芯片法案》将520亿美元投入到需要分布式编程比完成实体产能更早的区域制造厂。欧洲倡导节能加工,要求压缩空气减少和刀具重用目标,CAM策略模拟器现在以每零件千瓦时建模。数据主权规则增加摩擦,但一级供应商接受本地化数据湖以换取跨工厂优化算法。这些区域细微差别确保计算机辅助制造市场保持广泛多元化,缓冲其免受局部经济衰退影响。

竞争格局

市场的顶级层,Autodesk、西门子数字化工业和达索系统,利用端到端CAD-CAM-CAE套件,在一个许可证内嵌入仿真、刀具寿命分析和机器监控。Autodesk的Make部门在2025财年第四季度公布了1.76亿美元,比上年增长28%,证明了集成云产品的拉动力。西门子通过边缘设备代理补充其NX套件,将主轴负载曲线传输到MindSphere进行机群基准测试,为其提供工业物联网优势。达索系统2024年3DEXPERIENCE收入激增22%,反映了寻求跨PCB和机械工厂统一数字线程的电子OEM的需求。

中端市场专家Mastercam于2024年被山特维克收购,在中小型工具车间中保持主导地位。其2026年版本添加AI辅助特征识别,将编程时间缩短30%,这是少数程序员处理多样化零件几何形状的重要能力。海克斯康专注于数字孪生培训系统,与赛峰飞机发动机合作,将机械师入职时间缩短40%,加强以服务为中心的竞争。FreeCAD和其他开源路径蚕食入门级功能,迫使商业供应商推出低价订阅层级,但捆绑先进增材模块来保卫利润。总体而言,竞争取决于供应商多快能够融合预测分析与用户友好的自动化而不牺牲人工覆盖,这是定义客户信任的平衡。

计算机辅助制造行业领导者

-

Autodesk Inc.

-

西门子数字化工业软件

-

达索系统

-

海克斯康AB

-

CNC Software LLC(Mastercam)

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年4月:西门子数字化工业软件收购了DownStream Technologies,通过CAM350增强其PCB制造CAM产品组合,为中小型电子生产商提供服务。

- 2025年3月:Mastercam通过收购Barefoot CNC、CAD/CAM Solutions、CamTech Engineering Services和CIMCO探测技术扩大了足迹,使2025年收购增至八项。

- 2025年2月:Mastercam任命Russ Bukowski为临时总裁,并收购FASTech Inc.以深化中西部服务覆盖。

- 2025年1月:Mastercam发布2026版本,添加AI驱动的特征识别和三面板Solid-Hole界面以简化复杂孔编程。

全球计算机辅助制造市场报告范围

计算机辅助制造(CAM)使用软件和计算机控制机械来自动化制造过程。CAM软件协助工程师、建筑师和设计师制造和设计物体。CAM系统与数控(NC)形式不同,因为几何数据是机械编码的。航空航天和半导体是一些率先采用计算机建模来测试产品的高科技行业。

计算机辅助制造市场按部署模式(本地部署、基于云的)、终端用户行业(航空航天与国防、汽车、医疗、能源与公用事业和其他终端用户行业)和地理位置(北美(美国、加拿大)、欧洲(德国、瑞士、西班牙、奥地利、比利时、荷兰、英国、法国、意大利、瑞典、波兰、欧洲其他地区)、亚太地区(中国、日本、韩国、印度、亚太其他地区)、中东和非洲(阿联酋、沙特阿拉伯、南非、中东和非洲其他地区)和拉丁美洲(巴西、墨西哥、拉丁美洲其他地区))进行细分。

上述所有细分市场的市场规模和预测均以价值(美元)形式提供。

| 本地部署 |

| 基于云的 |

| 航空航天与国防 |

| 汽车 |

| 医疗器械 |

| 能源与公用事业 |

| 电子与半导体 |

| 工业机械 |

| 软件 |

| 服务 |

| 铣削 |

| 车削 |

| 钻削 |

| 多轴/5轴 |

| 增材制造 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 东南亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

| 按部署模式 | 本地部署 | ||

| 基于云的 | |||

| 按终端用户行业 | 航空航天与国防 | ||

| 汽车 | |||

| 医疗器械 | |||

| 能源与公用事业 | |||

| 电子与半导体 | |||

| 工业机械 | |||

| 按组件 | 软件 | ||

| 服务 | |||

| 按制造工艺 | 铣削 | ||

| 车削 | |||

| 钻削 | |||

| 多轴/5轴 | |||

| 增材制造 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 东南亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 埃及 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

计算机辅助制造内云部署增长有多快?

云CAM解决方案预计到2030年将以10.9%的复合年增长率增长,超越整体市场,因为航空航天和电子公司需要实时全球协作。

目前哪个行业在CAM软件上的支出最多?

汽车占2024年收入的36.2%,尽管支出正从发动机加工转向电池外壳和巨型铸造工艺。

混合加工采用背后最大的技术驱动因素是什么?

仅在需要的地方沉积材料并在一次装夹中完成的能力可将材料浪费减少多达40%,并将周期时间压缩25-30%。

为什么服务扩张比软件销售更快?

制造商希望基于结果的合同,供应商保证周期时间或质量改进,推动服务到2030年实现10.1%的复合年增长率。

页面最后更新于: