商业海藻市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 22.36 十亿美元 |

| 市场规模 (2030) | 32.98 十亿美元 |

| 增长率 (2025 - 2030) | 8.18% CAGR |

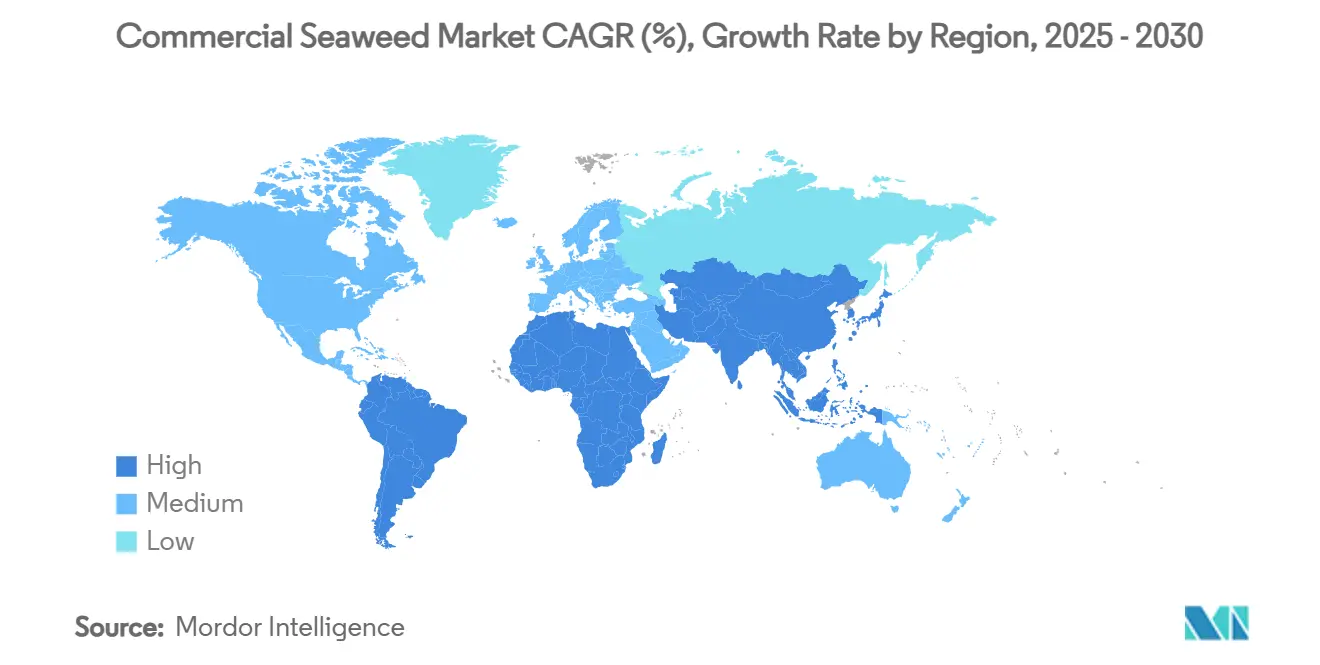

| 增长最快的市场 | 欧洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence商业海藻市场分析

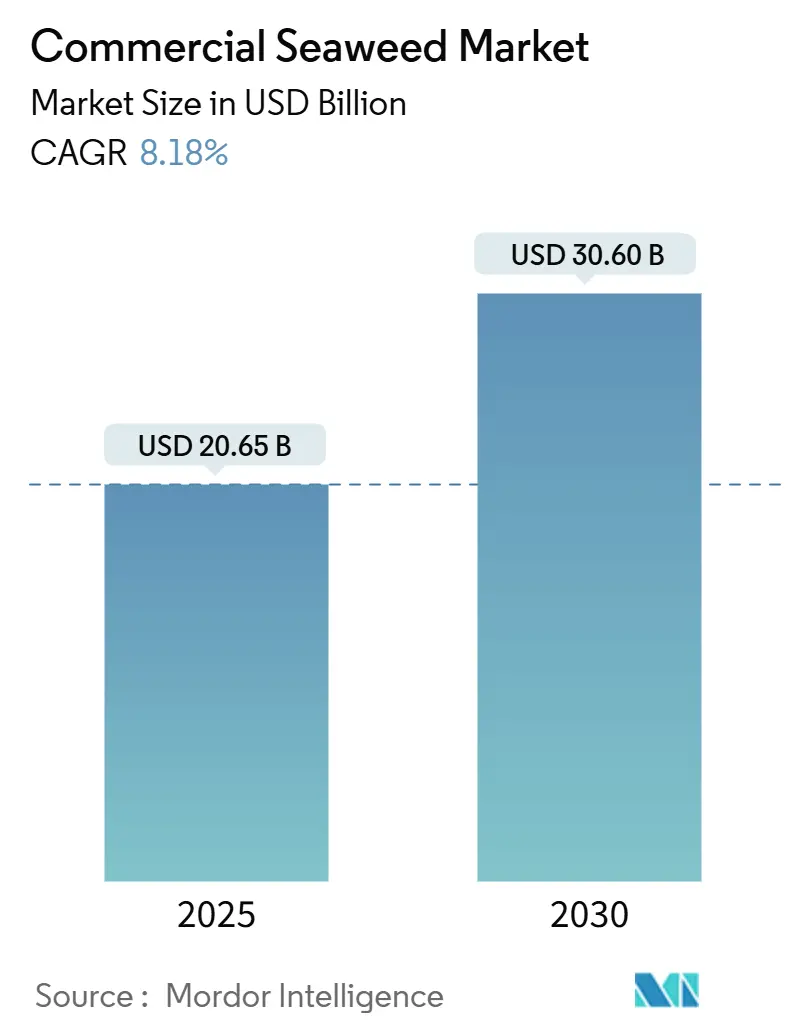

全球商业海藻市场规模预计将从2025年的206.5亿美元增长到2030年的306.0亿美元,复合年增长率(CAGR)为8.18%。该市场已从传统的食品应用扩展到制药、化妆品和可持续包装解决方案。这一增长的驱动因素包括对天然食品添加剂的需求增加、政府支持沿海水产养殖的举措,以及海藻通过碳固存对气候变化缓解的贡献。化妆品行业越来越多地将海藻融入护肤产品中,推动了市场需求。海藻在药妆应用中提供保湿、抗衰老和抗炎特性。公司配制含有海藻提取物的面霜、面膜和精华液,以满足消费者对天然和海洋护肤产品的需求,扩大了商业海藻市场的应用。此外,政府举措通过公共资金、监管框架和政策激励对海藻市场发展产生了重大影响。包括中国、韩国和挪威在内的国家已经实施了增强养殖技术、加工效率和供应链运营的项目。这些措施加强了研究能力,改进了生产方法,并提高了出口潜力。

关键报告要点

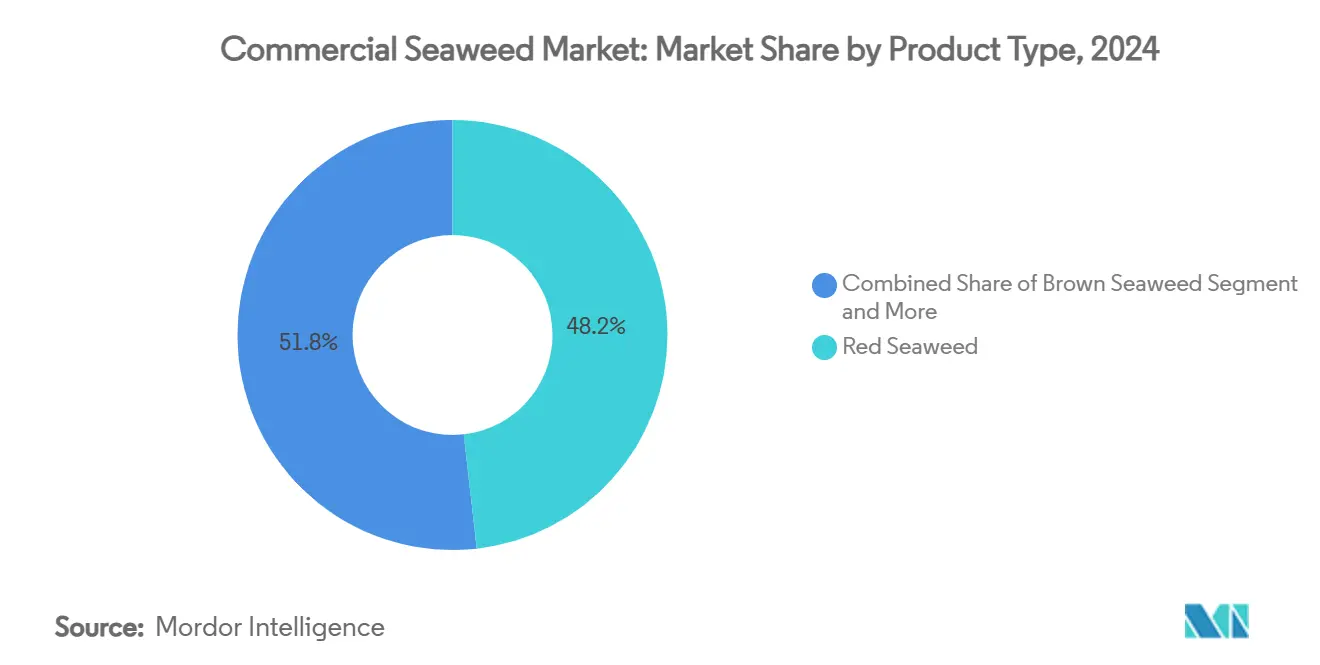

- 按产品类型,红海藻在2024年以48.21%的海藻市场份额领先,而褐海藻预计在2025-2030年期间以10.20%的复合年增长率扩张。

- 按口味,原味在2024年以62.04%的海藻市场份额领先,而调味产品预计在2025-2030年期间以9.87%的复合年增长率扩张。

- 按养殖方法,水产养殖在2024年占海藻市场规模的92.02%份额;野生捕捞预计到2030年将以9.4%的复合年增长率增长。

- 按应用,食品饮料在2024年占海藻市场的61.22%;动物饲料和宠物食品预计到2030年将以10.07%的复合年增长率加速发展。

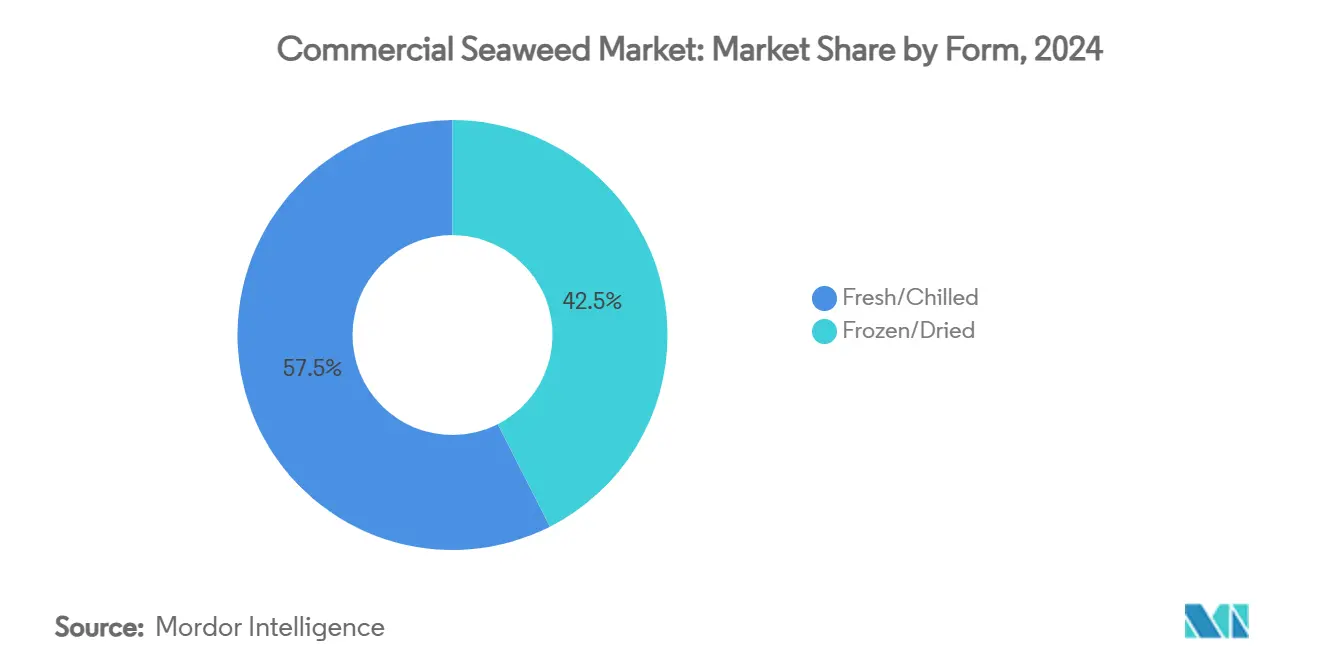

- 按形式,冷冻/干燥产品在2024年占海藻市场规模的42.51%份额,而新鲜/冷藏产品在预测期内以10.66%的复合年增长率增长。

- 按地理位置,亚太地区在2024年以37.65%的海藻市场份额占主导地位;欧洲到2030年以9.88%的复合年增长率实现最快增长。

全球商业海藻市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 素食和植物性饮食的日益流行 | +1.8% | 全球,在北美和欧洲影响最强 | 中期(2-4年) |

| 海藻养殖支持沿海就业和可持续性 | +1.2% | 亚太地区核心,扩展到欧洲和美洲 | 长期(≥4年) |

| 对天然食品添加剂和粘合剂的需求增长 | +1.5% | 全球,由北美和欧洲主导 | 短期(≤2年) |

| 在制药和营养保健产品中的应用扩大 | +2.1% | 欧洲和北美,在亚太地区新兴 | 中期(2-4年) |

| 政府对海藻养殖和研究的支持 | +0.9% | 欧洲、北美、部分亚太地区市场 | 长期(≥4年) |

| 化妆品行业将海藻用于护肤产品 | +0.7% | 全球,发达地区的高端市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

素食和植物性饮食的日益流行

植物性饮食转变加速了海藻的采用,因为消费者寻求营养丰富的动物蛋白替代品,海藻提供陆地植物食品中通常缺乏的必需氨基酸、欧米茄-3脂肪酸和矿物质。该行业受益于海藻独特的鲜味风味特征,它可以增强植物性肉类替代品和乳制品替代品,而无需合成风味增强剂。最新创新包括海藻蛋白分离物达到85%的蛋白含量,与传统动物来源相当,同时保持卓越的消化系数。欧洲市场引领这一趋势,荷兰公司开发用于肉类替代品应用的海藻蛋白浓缩物,获得欧盟900万欧元的海藻加工创新资助 900"万欧元推动海藻创新,"The Fish Site,thefishsite.com">[1]<span class="tooltip-text">欧盟委员会,

海藻养殖在提供可测量环境效益的同时创造了有韧性的沿海经济,仅在印度尼西亚就为90,000至120,000个家庭提供就业,并产生显著的碳固存能力[2]大自然保护协会,"用于沿海韧性的海藻水产养殖,"nature.org。该行业的环境优势不仅限于碳捕获,海藻养殖场展现出pH缓冲效应,创造海洋酸化避难所,提升当地pH水平,并支持海洋生物多样性。海藻养殖为沿海社区提供了传统水产养殖的可获得替代方案,初始成本较低,每年多次收获提供稳定收入。该行业在许多地区女性农民的高参与度导致了政策支持的增加,因为养殖活动使经济独立和社区领导角色成为可能[3]联合国贸易和发展会议,《机遇之海:海藻推进SDGs的食品、环境和性别维度的潜力》,unctad.org。这些环境和社会经济效益得到了政府和国际发展组织日益增长的支持。

对天然食品添加剂和粘合剂的需求增长

食品制造商越来越多地用海藻衍生的水胶体替代合成添加剂,这是由清洁标签趋势和对人工成分的监管压力推动的,尽管经过安全性重新评估,卡拉胶和海藻酸市场仍经历持续增长。欧洲食品安全局2024年对卡拉胶的重新评估维持其批准地位,同时建立更严格的分子量规格,为提供精制产品的优质供应商创造机会[4]欧洲食品安全局,"卡拉胶(E 407)的重新评估,"EFSA,efsa.europa.eu。海藻衍生的增稠剂和稳定剂在高端食品应用中比合成替代品溢价15-30%,反映了消费者愿意为具有功能效益的天然成分付费。提取技术的创新使生产商能够开发针对特定应用优化的专业水胶体混合物,从需要热稳定性的乳制品替代品到要求改善质地的无麸质烘焙应用。功能性食品趋势放大了对海藻添加剂的需求,这些添加剂除了技术功能外还提供营养益处,使能够证明通过加工保留生物活性化合物的供应商处于有利地位。

在制药和营养保健产品中的应用扩大

制药应用推动高价值海藻利用,因为生物活性化合物在癌症治疗、免疫系统调节和药物输送系统中表现出功效,其中褐藻胶和硫酸化多糖在临床应用中显示出特别的前景。营养保健品细分市场受益于海藻的浓缩微量营养素特征,单次食用量可提供每日碘需求量的100-300%和大量维生素B12,这在植物来源中很少见。海藻衍生药物的监管途径正在推进,FDA对海藻作为一般认为安全(GRAS)的认定促进了膳食补充剂和功能性食品的成分批准过程。研究机构正在开发海藻基药物输送系统,利用天然多糖进行控释应用,相比合成聚合物系统可能降低制造成本。传统医学验证和现代制药开发的融合为西方和亚洲市场的海藻衍生治疗药物创造了机会。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 海藻产品中重金属污染风险 | -1.4% | 全球,特别是欧洲和北美,有严格监管 | 短期(≤2年) |

| 气候变化影响海藻养殖和产量 | -0.8% | 全球,在热带地区影响严重 | 长期(≥4年) |

| 传统收获方法的高人工成本 | -1.1% | 欧洲、北美、发达沿海地区 | 中期(2-4年) |

| 来自合成添加剂和海洋替代品的竞争 | -0.9% | 全球,在成本敏感的工业应用中最强 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

海藻产品中重金属污染风险

海藻产品中重金属的积累造成监管合规挑战和消费者安全担忧。研究发现来自工业沿海地区样品中的砷、镉、铅和汞水平超过安全标准,这阻碍了市场增长。污染问题不成比例地影响来自有工业活动地区的野生收获海藻,为在原始水域的受控水产养殖操作创造了竞争优势。各市场的监管响应存在显著差异,欧盟实施严格的最大残留限量,而其他地区缺乏统一标准,为国际供应商创造贸易壁垒和合规成本。包括高压处理和选择性提取方法在内的加工创新可以将重金属含量降低50-70%,尽管这些技术增加了生产成本和复杂性。

气候变化影响海藻养殖和产量

海洋变暖和酸化破坏了传统的海藻养殖模式,温度升高2-3°C使温带物种产量减少20-40%,同时将最佳种植区域向极地转移。与气候压力相关的疾病爆发由于温水加剧的害虫和疾病压力而破坏了关键地区的生产。适应策略包括针对气候韧性品种的选择育种项目和生产向高纬度地区的地理多样化,尽管这些需要大量投资和时间才能有效实施。海上养殖系统通过获得更稳定的深水条件提供部分解决方案,但需要大量资本投资和先进技术平台。该行业的长期生存能力取决于在保持经济竞争力的同时成功适应不断变化的海洋条件。

细分市场分析

按产品类型:褐海藻推动创新

褐海藻到2030年以10.20%的复合年增长率增长,而红海藻在2024年占48.21%的市场份额。褐海藻的增长源于海藻酸提取和生物刺激剂应用的进步。红海藻通过卡拉胶和琼脂在食品加工中的应用保持市场领导地位,而绿海藻服务于利基新鲜食品市场和可持续包装应用。按产品类型的细分显示出不同的价值链,褐海藻由于其生物活性化合物(包括褐藻胶和昆布多糖)在制药和农业应用中达到更高价格。

褐海藻加工技术现在能够从单一生物质投入中实现多个价值流,生物炼制厂实现90%的生物质利用率,而传统单产品提取为60%。绿海藻的快速增长和高蛋白质含量使其适用于替代蛋白质市场和可生物降解薄膜生产。市场偏向于优化多个产品流的养殖和加工的综合生产商,在最大化每吨收获生物质收入的同时降低成本。

备注: 购买报告后可获得所有单个细分市场的份额

按口味:调味产品获得动力

原味海藻产品在2024年保持63.04%的主导市场份额,而调味替代品到2030年以9.87%的复合年增长率增长。这一增长源于西方消费者偏好和减少海藻天然海洋味道的产品配方。口味细分反映了地理消费模式,亚洲市场偏好传统原味制品,而西方市场需要调味和加工变体。口味细分反映了地理消费模式,亚洲市场偏好传统原味制品,而西方市场需要调味和加工变体。制造商专注于鲜味增强和融合口味,将海藻融入熟悉的味觉特征中,扩展到传统消费者基础之外。

制造商利用海藻的天然谷氨酸含量开发咸味零食和调料,作为传统风味增强剂的替代品,为味精提供清洁标签选择。加工技术通过营养补充在养殖期间实现风味融合,生产天然调味海藻而无需收获后添加剂。调味产品比原味变体溢价40-60%,吸引制造商投资,同时增加新兴市场的消费者接受度。

按养殖方法:水产养殖主导地位与野生捕捞溢价

水产养殖在2024年占92.02%的市场份额,而野生捕捞到2030年以9.4%的复合年增长率加速发展,反映了对传统收获产品的高端市场需求和对养殖影响的可持续性担忧。养殖方法细分揭示了不同的价值主张,养殖海藻提供一致的质量和供应,而野生收获产品在手工和有机市场细分中拥有溢价。水产养殖受益于海上养殖系统和自动收获技术进步,降低人工成本同时增加生产可扩展性。

野生捕捞操作面临关于可持续性和生态系统影响的日益监管审查,为经认证的可持续收获项目创造机会,这些项目可以比养殖替代品溢价50-100%。养殖方法选择影响产品特性,野生海藻由于环境压力因素通常表现出更高的生物活性化合物浓度。通过选择育种项目和控制压力养殖技术,结合水产养殖效率与野生收获质量特性的综合方法正在出现。

按形式:新鲜产品挑战加工范式

新鲜/冷藏海藻预计到2030年以10.66%的复合年增长率增长,而冷冻/干燥产品在2024年保持42.51%的主导市场份额。这一增长是由冷链基础设施的改善和本地养殖的增加推动的,使新鲜产品能够高效分销到城市市场。按形式的市场细分反映了现有供应链能力和不断变化的消费者偏好,新鲜产品价格比尽管需要先进物流和谨慎保质期管理高出2-3倍。

加工格式的选择显著影响营养含量,新鲜产品比干燥替代品保留更高水平的热敏性维生素和生物活性化合物。气调包装技术延长了新鲜海藻的保质期,在保持产品质量和营养价值的同时实现更广泛的地理分销。冷冻/干燥产品由于既定的供应链和延长的储存能力继续主导工业应用和出口市场。冻干技术的发展提供了混合解决方案,在提供延长保质期的同时保持新鲜产品特性。

按应用:动物饲料转型加速

食品饮料在2024年保持61.22%的市场份额,然而动物饲料和宠物食品到2030年以10.07%的复合年增长率激增。海藻在食品饮料应用中日益采用是由其营养益处和功能特性推动的。海藻含有必需维生素、矿物质、蛋白质、膳食纤维、碘和欧米茄-3脂肪酸。消费者对这些健康益处的日益认识,结合对植物基替代品的需求增长,扩大了海藻作为素食和纯素产品中可持续蛋白质来源的使用。其天然食品增稠和胶凝特性使其成为有效的清洁标签成分。海藻的多样化应用涵盖功能性食品、天然食品着色剂、稳定剂和乳化剂,促进了市场增长。

由于其减少牲畜甲烷排放和改善动物健康的证实能力,对海藻在动物饲料和宠物食品应用中的需求正在增加。研究表明,动物饲料中的海门冬属物种可以显著减少牛只甲烷排放高达80%。海藻在动物饲料中的加入已证明多项益处,包括增强消化效率、改善免疫功能和牲畜更好的营养吸收。此外,宠物食品中的海藻补充剂对伴侣动物的毛发健康、消化和整体健康显示出积极效果。这些益处,结合对可持续农业实践的日益关注,使海藻成为动物营养行业的宝贵成分,提供环境和经济效益。

地理分析

亚太地区在2024年以37.65%的市场份额占主导地位,利用既定的水产养殖基础设施和传统消费模式,同时面临关键种植地区气候变化影响和生产成本增加的挑战。中国凭借先进的养殖技术和综合加工能力领导区域生产,尽管环境法规和人工成本通胀压力利润率。日本和韩国专注于高端产品细分市场和技术创新,开发自动收获系统和增值加工技术,尽管生产成本较高但保持竞争优势。印度尼西亚和菲律宾受益于有利的种植条件和政府支持项目,尽管疾病爆发和质量控制挑战限制了出口市场准入。

欧洲成为增长最快的地区,到2030年复合年增长率为9.88%,由对可持续包装应用的监管支持和利用该地区先进生物加工能力的制药创新推动。北欧国家引领欧洲养殖努力,冰岛和挪威开发针对恶劣海洋条件优化的海上养殖系统,而荷兰和德国专注于实现全年生产的陆基养殖技术。欧洲市场通过严格的质量标准和可追溯性要求获得溢价定价,在奖励合规供应商可持续利润率的同时创造进入壁垒。政策支持包括认识海藻的碳固存效益并将其融入蓝色经济战略,使该地区处于持续增长领导地位。

北美在特殊应用和技术创新方面显示强劲势头,美国投资2500万美元用于海上海藻生物质生产,并在缅因州和阿拉斯加开发先进加工设施。加拿大专注于可持续收获实践和原住民社区合作,而墨西哥受益于Ocean Rainforest最近收购Alamarsa,为拉丁美洲市场带来先进养殖技术。该地区的增长潜力源于适合养殖的大型沿海地区和对天然食品成分的强劲需求。

备注: 购买报告后将提供所有单个地区的区域份额

竞争格局

海藻市场表现出分散竞争,集中度得分为3(满分10),通过垂直整合和技术驱动的差异化战略创造了整合机会。商业海藻市场的主要领导者包括嘉吉公司、CP Kelco、Gelymar、Acadian Seaplants和青岛明月海藻集团。市场分散源于生产的地理分散、专业应用要求以及行业从传统收获到现代水产养殖系统的演变。

领先企业采用不同的竞争策略,亚洲生产商专注于规模和成本效率,而欧洲和北美公司强调质量、可持续性和增值加工能力。技术采用成为关键差异化因素,公司投资于自动收获系统、海上养殖平台和生物炼制加工以获得竞争优势。

该行业通过整合养殖、加工和分销能力的战略收购和合作伙伴关系经历了增加的整合。主要公司正在垂直整合其操作以控制质量、降低成本并加强市场地位。这种整合趋势在成熟市场中特别明显,企业寻求规模经济。这些细分市场由于严格的技术要求、复杂的监管框架以及研发专门知识需求而呈现重大进入壁垒。

商业海藻行业领导者

-

CP Kelco

-

嘉吉公司

-

Acadian Seaplants

-

Gelymar

-

青岛明月海藻集团

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年2月:Ocean Rainforest收购了墨西哥海藻生产商Alamarsa的多数股权,将Alamarsa的提取专业知识与Ocean Rainforest的开放海洋养殖技术相结合,以增强可持续海藻产品并扩大北美市场准入。

- 2025年2月:Nordic SeaFarm与FutureLab & Partners形成合作伙伴关系,探索海藻在生物材料和可持续制造工艺中的潜力,反映了对利用海藻作为传统食品应用之外各种行业资源的日益兴趣。

- 2025年1月:美国能源部承诺2500万美元推进专属经济区内的海藻生物质生产,显示了政府对发展用于能源和环境应用的国内海藻产业的重大承诺。

全球商业海藻市场报告范围

海藻是一组生活在海洋中的光合作用、非开花、类似植物的有机体(称为微藻)。

该市场按产品类型、应用和地理位置细分。按产品类型,市场细分为红海藻、褐海藻和绿海藻。基于应用,市场细分为食品饮料(水胶体、增稠剂、胶凝剂、冰淇淋稳定剂等)、膳食补充剂、制药和医疗以及其他应用。基于地理位置,市场包括北美、欧洲、亚太地区、南美、中东和非洲等主要地理区域。

对于每个细分市场,市场规模和预测基于价值(百万美元)完成。

| 褐海藻 |

| 绿海藻 |

| 红海藻 |

| 原味 |

| 调味 |

| 新鲜/冷藏 |

| 冷冻/干燥 |

| 水产养殖(养殖) |

| 野生捕捞 |

| 食品饮料 |

| 膳食补充剂 |

| 制药 |

| 动物饲料和宠物食品 |

| 化妆品和个人护理 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太地区其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按产品类型 | 褐海藻 | |

| 绿海藻 | ||

| 红海藻 | ||

| 按口味 | 原味 | |

| 调味 | ||

| 按形式 | 新鲜/冷藏 | |

| 冷冻/干燥 | ||

| 按养殖方法 | 水产养殖(养殖) | |

| 野生捕捞 | ||

| 按应用 | 食品饮料 | |

| 膳食补充剂 | ||

| 制药 | ||

| 动物饲料和宠物食品 | ||

| 化妆品和个人护理 | ||

| 其他 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太地区其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

海藻市场目前的价值是多少?

海藻市场规模在2025年为206.5亿美元,预计到2030年将达到306.0亿美元。

哪个地区增长最快?

欧洲在2025-2030年期间以9.88%的复合年增长率实现最高增长,由监管激励和对可持续包装的需求增长推动。

哪种产品类型占最大份额?

红海藻在2024年以48.21%的全球海藻市场份额领先,由卡拉胶和琼脂应用支持。

竞争格局有多分散?

海藻市场仍然高度分散,集中度得分为3。

页面最后更新于: