冷链包装市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

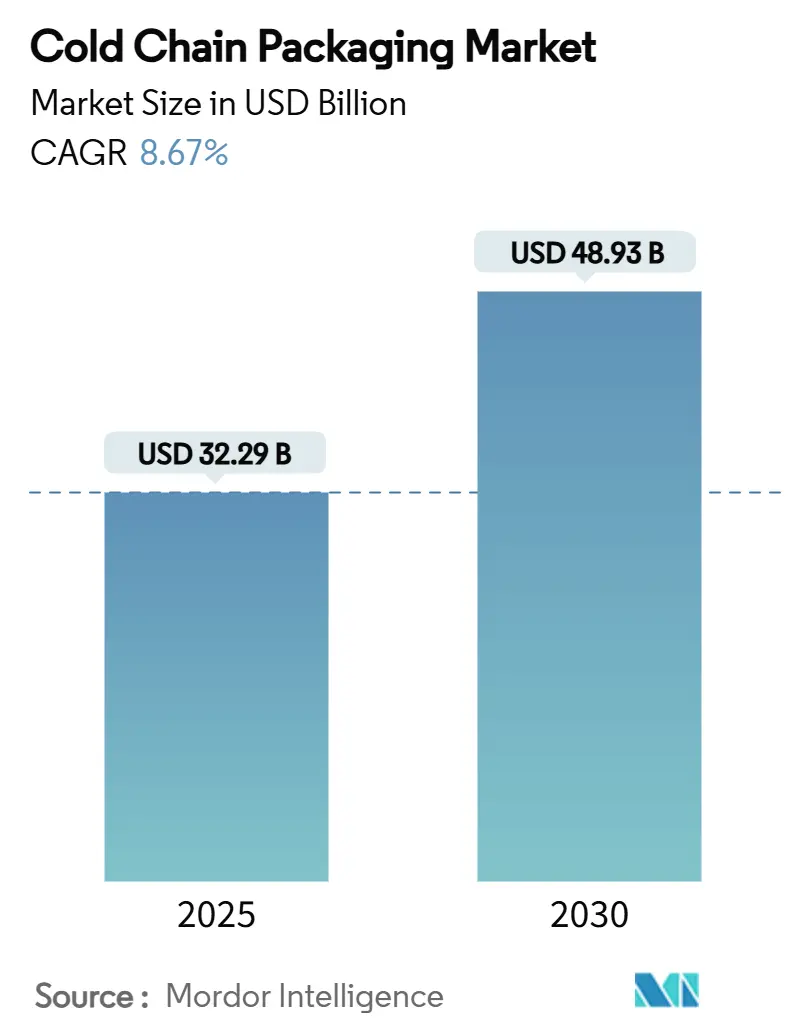

| 市场规模 (2025) | 32.29 十亿美元 |

| 市场规模 (2030) | 48.93 十亿美元 |

| 增长率 (2025 - 2030) | 8.67% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence冷链包装市场分析

冷链包装市场规模在2025年为322.9亿美元,预计到2030年将达到489.3亿美元,以8.67%的复合年增长率扩张。增长由生物制品数量不断增加、电子商务杂货配送的扩张以及标准化温控分销的全球疫苗倡议所支撑。诸如美国食品药品监督管理局21 CFR 600.15和欧盟新包装和包装废弃物法规等监管框架要求经过验证的解决方案,而实时物联网监控则提升了性能期望。物流巨头间的整合放大了技术扩散,企业ESG目标加速了向可重复使用和生物基格式的转变,重塑了整个冷链包装市场的供应商策略。

关键报告要点

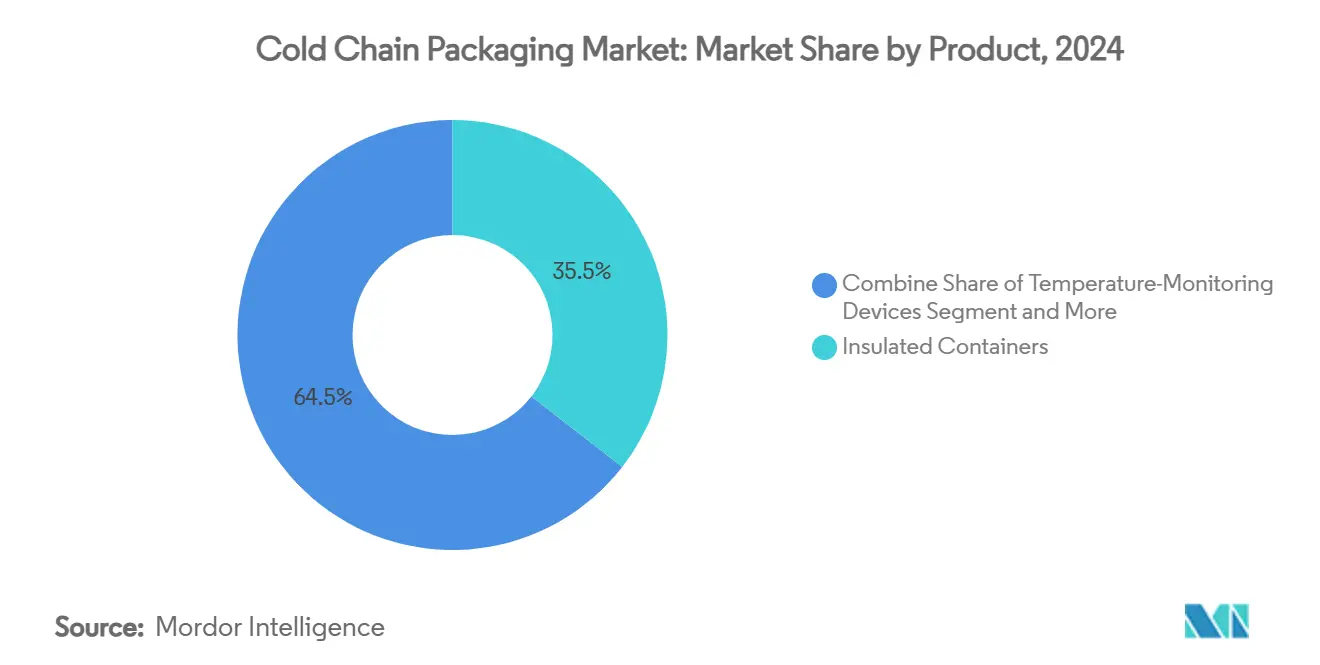

- 按产品分类,保温容器在2024年以35.53%的收入份额领先;温度监测设备预计到2030年将以12.95%的复合年增长率增长。

- 按包装系统分类,被动式解决方案在2024年占冷链包装市场份额的55.32%,而混合系统记录了到2030年10.32%的最高预测复合年增长率。

- 按材料分类,发泡聚苯乙烯在2024年占冷链包装市场规模的40.43%份额;生物基相变材料到2030年以11.23%的复合年增长率推进

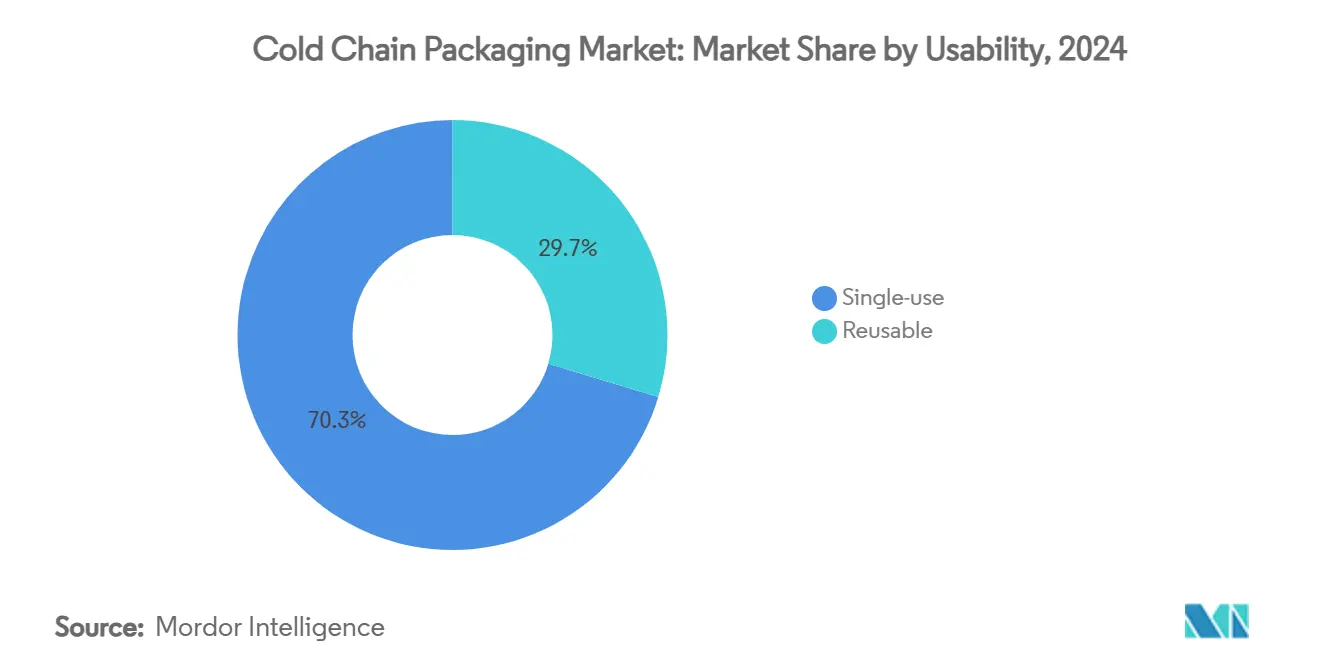

- 按使用性分类,一次性格式在2024年占70.34%的份额,而可重复使用解决方案预计到2030年将以9.43%的复合年增长率扩张。

- 按应用分类,制药和生物技术在2024年占冷链包装市场的45.22%;临床试验和诊断预计到2030年将以11.34%的复合年增长率增长。

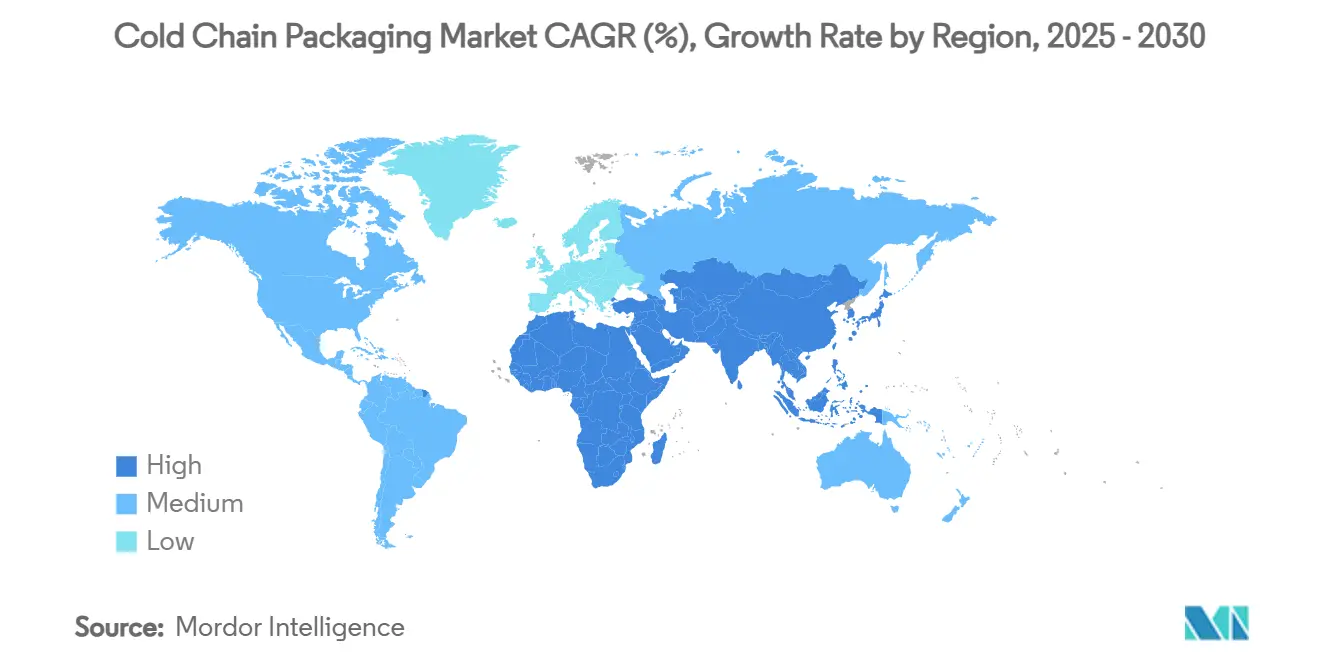

- 按地理区域分类,欧洲在2024年以38.96%的份额领先,而亚太地区预计到2030年将以12.02%的复合年增长率扩张。

全球冷链包装市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 生物制品和细胞/基因治疗物流 | +1.8% | 北美和欧洲 | 中期(2-4年) |

| 电子商务杂货和配餐包扩张 | +1.5% | 亚太和北美 | 短期(≤2年) |

| 全球疫苗计划 | +1.2% | 亚太、中东和非洲、拉丁美洲 | 中期(2-4年) |

| 分散化临床试验包裹 | +0.9% | 北美、欧洲、扩张中的亚太 | 长期(≥4年) |

| ESG合规的可重复使用被动运输箱 | +0.7% | 欧洲和北美 | 长期(≥4年) |

| 保险公司驱动的智能指示器采用 | +0.6% | 全球发达市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

生物制品和细胞/基因治疗物流的繁荣

近一半的新药物需要温度控制,许多先进疗法需要低于-150°C的超低温条件。2025年1月,Cryoport推出了HV3运输箱,可在长期内维持如此超低温度水平,说明了该行业向专业化设计的转变。[1]Cryoport, "Cryoport Unveils HV3 Cryogenic Shipping System for Advanced Therapies," gasworld.com FDA的生物制品许可要求需要在整个运输过程中稳定性的验证证据,使包装鉴定成为产品批准的组成部分。[2]U.S. Food and Drug Administration, "Biologics License Applications and Master Files," federalregister.gov 个性化医疗趋势加剧了运输频率和价值,推动了整个冷链包装市场的高端需求。

电子商务杂货和配餐包配送的扩张

冷藏和冷冻食品的在线杂货量增加了对轻质、空间高效保温材料的需求,该材料能够承受最后一英里的变化。HelloFresh采用人工智能根据天气和路线具体情况调整包装配置,展示了数据如何驱动材料选择。Ranpak于2024年4月推出的路边可回收climaliner Plus提供72小时的热保护,并响应消费者的可持续性期望。这些创新将冷链包装市场扩展到传统制药领域之外。

新兴国家的全球疫苗倡议

Gavi、联合国儿童基金会和世界卫生组织建立了设定全球性能基准的采购框架。埃塞俄比亚2024年对300个诊所的太阳能电气化突显了包装必须克服的基础设施限制。世界卫生组织认可的防冻冷藏箱消除了冰袋调节并减少了农村部署中的浪费。此类计划推动供应商朝向坚固、快速可部署的设计,维持整个冷链包装市场的需求。

分散化临床试验包裹需求

对直接面向患者模式的监管支持增加了运输数量,同时缩小了有效载荷。ISPE在2025年认可的数字显示标签允许实时多语言更新,无需重新贴标。[3]ISPE, "Digital Display Labelling in Clinical Supplies," ispe.org 包装必须在各种家庭储存条件下保护敏感样本,有利于配备智能传感器的延长持续时间被动系统。无人机兼容格式也在获得关注,增强了对偏远参与者的服务范围。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 聚合物原料价格波动 | -1.4% | 全球,亚太地区突出 | 短期(≤2年) |

| 欧盟对EPS的循环经济限制 | -0.8% | 欧盟 | 中期(2-4年) |

| 大体积运输箱的航空货运能力紧缩 | -0.6% | 全球航空货运枢纽 | 短期(≤2年) |

| 主动系统上的锂电池限制 | -0.4% | 全球航空运输路线 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

聚合物原料价格波动

聚乙烯和聚丙烯成本的上升压缩了转换商的利润率,可能延迟转向需要更高前期支出的可重复使用包装。较小的生产商通常缺乏对冲机制,促使他们合理化产品组合并优先考虑高价值的制药客户。

欧盟对EPS的循环经济限制

2025年2月生效的包装和包装废弃物法规要求到2030年实现完全可回收性。制造商加速替代品开发;DS Smith于2025年1月推出的TailorTemp纤维解决方案可保持货物冷藏36小时,同时适应路边回收流程DS Smith。强制性生产者延伸责任费用增加了合规成本,推动冷链包装市场向生物基材料转向。

细分分析

按产品:智能监测驱动创新

保温容器为运输提供了骨干,在2024年占冷链包装市场的35.53%。尽管占主导地位,温度监测设备随着供应链对连续可见性的需求呈现12.95%的复合年增长率。Timestrip的司美格鲁肽指示器等智能标签将合规扩展到高价值生物制品,在医疗保健提供商中获得采用。

物联网芯片和低功耗网络的融合将被动箱升级为联网资产。SkyCell的1500X混合容器运行270小时并传输实时数据,说明监测设备如何与保温基材集成以限制温度偏移。这些进步吸引了现在奖励经过验证的风险降低的保险公司,为冷链包装市场内的设备制造商扩大可寻址数量。

备注: 购买报告后可获得所有单个细分的细分份额

按包装系统:混合解决方案获得动力

被动运输箱在2024年保持了冷链包装市场规模55.32%的份额,因其简单性和监管熟悉度而受到重视。然而,混合格式通过在传统外壳内嵌入传感器和有限的动力辅助,以10.32%的最快复合年增长率增长,从而平衡成本和控制。Va-Q-Tec的Thermal Coat为传统箱子增加了智能层,减少了对完全供电单元的依赖。

全球航空公司收紧锂电池运输规则,将荷电状态限制在30%,这限制了主动容器的使用。太阳能采集和超级电容器集成缓解了这一障碍,推动制造商朝向被动-主动混合。随着合规审计的加强,具有内置可追溯性的运输箱获得采购偏好,加强了混合增长在整个冷链包装市场中的地位。

按材料:生物基相变材料引领可持续性转变

发泡聚苯乙烯因成本效率在2024年占冷链包装市场份额的40.43%。然而,监管审查提升了对生物基相变材料的需求,其以11.23%的复合年增长率增长。MDPI在2025年的研究显示,微胶囊化相变材料提供144.3 kJ/kg潜热,满足2°C至8°C制药要求,同时实现回收。

真空板和酚醛泡沫服务于寻求更薄壁和延长持续时间的高端细分市场。同行评议研究记录的纤维素海绵冷却介质增加了抗菌益处和生物降解性,与欧盟循环目标保持一致。因此,材料多元化加速,使冷链包装市场在不损害性能的情况下向循环性迁移。

按使用性:可重复使用系统获得ESG关注

一次性设计在2024年仍占运输的70.34%,原因是污染控制和物流便利。企业可持续性承诺现在倾向于循环:Cold Chain Technologies目标通过可重复使用车队到2025年消除1亿磅垃圾填埋场废物,报告在成熟路线上节省60%的化石燃料。

通过物联网进行资产跟踪降低了损失率并最大化周转,将高频路线的回收期缩短至少于八次行程。Sonoco的Orion r®服务等租赁模式将资本支出转为运营支出,扩大了中型制药出口商的采用。这些激励措施支撑了可重复使用格式在冷链包装市场中9.43%的复合年增长率。

按应用:临床试验推动专业化需求

制药和生物技术在2024年占收入的45.22%,由严格的2°C至8°C和-20°C协议驱动。分散化临床试验提升了对小型、直接面向患者纸箱的需求,并推动该细分11.34%的复合年增长率。ISPE认可的数字标签消除了手动重贴,减少错误并满足多语言规则。

食品应用仍然量大,特别是需要适度保持时间的乳制品和冷冻甜品。制药级指示器向高端海鲜运输的交叉授粉提高了质量基准。化学和工业流程使用适合特种树脂的超低温友好桶,为冷链包装市场增加了增量需求。

细分分析:按最终用户应用

地理分析

欧洲在2024年38.96%的份额反映了成熟的制药集群、先进的基础设施和对碳减排的监管重视。欧洲药品管理局在2025年更新了指导方针,促使更广泛地验证可重复使用系统。Va-Q-Tec的德国设施锚定了区域创新,而Cold Chain Technologies新的荷兰生产缩短了生命科学客户的交付时间。

亚太地区记录了到2030年最高的12.02%复合年增长率,受印度制药产能扩张和韩国生物制品产量增长的推动。政府疫苗计划动员了冷藏物流,本地供应商与Cryoport新的英国枢纽合作,在整个地区复制最佳实践。随着基础设施规模的扩大,区域参与者越来越多地指定混合容器来导航可变电力网络,加强了该地区冷链包装市场的地位。

北美继续在药品供应链安全法案下投资序列化和可追溯性,加强了对智能运输箱的需求。与墨西哥的跨境贸易维持温控农产品流,而加拿大的生物制品公司试点生物基相变材料。中东和非洲受益于Gavi支持的太阳能储存,提升疫苗覆盖率,拉丁美洲通过保温托盘罩改善海鲜出口。这种多样化的格局确保冷链包装市场在地理上保持平衡,亚太地区提供增量增长的主要份额。

竞争格局

冷链包装市场呈现中度分散但正在整合的格局。全球整合商追求规模和技术深度;DHL在2025年3月收购CRYOPDP增加了60万年度生命科学运输并扩大了在亚太和EMEA的覆盖范围。TOPPAN以18亿美元收购Sonoco的热成型和软包装单元扩大了其可持续材料套件。

Sonoco ThermoSafe、Pelican BioThermal和Va-Q-Tec等现有企业通过真空保温和混合监测的专利组合来保卫份额。Wiliot等新兴技术供应商嵌入邮票大小的传感器,通过蓝牙广播,将每个箱子转变为数据节点。战略联盟蓬勃发展;Envirotainer与一家领先航空公司的2024年协议在温控航线内推广可持续航空燃料的使用。

竞争现在取决于将性能与可回收性保持一致。DS Smith的纤维基TailorTemp、Ranpak的纸基保温衬里和SkyCell的长期混合容器在经过验证的碳节约方面产生差异化。未能投资循环就绪平台的供应商面临被排除在制药供应商名单之外的风险,加剧了整个冷链包装市场的创新周期。

冷链包装行业领导者

-

Cold chain Technologies

-

Cryopak

-

Sonoco Thermosafe

-

Sofrigam Company

-

Softbox Systems Ltd

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年1月:Cryoport推出了用于先进疗法的HV3超低温运输箱,提供增强的超低温保持时间。

- 2025年1月:DS Smith在PharmaPack欧洲展会上推出TailorTemp,这是一种提供36小时冷却的完全可回收纤维解决方案。

- 2024年12月:Sonoco完成了42亿美元收购Eviosys,扩展其金属包装平台

- 2024年6月:Cold Chain Technologies在荷兰布雷达开设了制造和分销中心,增强了欧洲供应能力。

全球冷链包装市场报告范围

冷链产品被定义为任何温度敏感产品,如冷冻食品、研究样本或药品。冷链包装对于在运输过程中维持温度敏感产品的热完整性至关重要。冷链包装可以使用主动或被动包装方法。

主动包装配置通常是租赁容器,采用电源、电池或电力以及恒温器来控制运输容器内的加热或冷却。

被动包装配置是制造的容器,利用保温包装如聚苯乙烯、聚氨酯或真空保温板和相变材料(PCM)来维持运输容器内的所需温度。

| 保温容器 |

| 保温运输包装 |

| 制冷剂凝胶包和相变材料 |

| 温度监测设备 |

| 真空保温板 |

| 干冰系统 |

| 主动系统 |

| 被动系统 |

| 混合系统 |

| 发泡聚苯乙烯(EPS) |

| 聚氨酯(PUR) |

| 真空保温板(VIP) |

| 发泡聚丙烯(EPP) |

| 生物基相变材料 |

| 带阻隔衬里的瓦楞纸板 |

| 高性能泡沫(酚醛、PIR) |

| 一次性使用 |

| 可重复使用 |

| 制药和生物技术 |

| 临床试验和诊断 |

| 乳制品和冷冻甜品 |

| 肉类和海鲜 |

| 其他应用 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚和新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 阿联酋 |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 埃及 | ||

| 非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 按产品 | 保温容器 | ||

| 保温运输包装 | |||

| 制冷剂凝胶包和相变材料 | |||

| 温度监测设备 | |||

| 真空保温板 | |||

| 干冰系统 | |||

| 按包装系统 | 主动系统 | ||

| 被动系统 | |||

| 混合系统 | |||

| 按材料 | 发泡聚苯乙烯(EPS) | ||

| 聚氨酯(PUR) | |||

| 真空保温板(VIP) | |||

| 发泡聚丙烯(EPP) | |||

| 生物基相变材料 | |||

| 带阻隔衬里的瓦楞纸板 | |||

| 高性能泡沫(酚醛、PIR) | |||

| 按使用性 | 一次性使用 | ||

| 可重复使用 | |||

| 按应用 | 制药和生物技术 | ||

| 临床试验和诊断 | |||

| 乳制品和冷冻甜品 | |||

| 肉类和海鲜 | |||

| 其他应用 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 澳大利亚和新西兰 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 阿联酋 | |

| 沙特阿拉伯 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 埃及 | |||

| 非洲其他地区 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

报告中回答的关键问题

当前冷链包装市场规模和预期增长是什么?

该市场在2025年为322.9亿美元,预计到2030年将达到489.3亿美元,反映出8.67%的复合年增长率。

冷链包装市场中哪个细分增长最快?

温度监测设备以12.95%的复合年增长率领先,因为供应链优先考虑实时可见性。

可持续性法规如何影响材料选择?

欧盟到2030年完全可回收性的要求加速了从EPS向生物基相变材料和纤维基保温解决方案的转变。

为什么混合包装系统获得关注?

混合运输箱将被动保温与智能传感器合并,平衡成本与监管合规,并以10.32%的复合年增长率扩张。

是什么推动了亚太地区冷链包装市场的快速增长?

制药制造扩张、疫苗物流和现代化制冷基础设施推动该地区达到12.02%的复合年增长率。

可重复使用包装格式如何影响总拥有成本?

物联网启用的跟踪和租赁模式减少损失和资本支出,将高频路线的回收期缩短至少于八个运输周期。

页面最后更新于: