全球临床工作流程市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

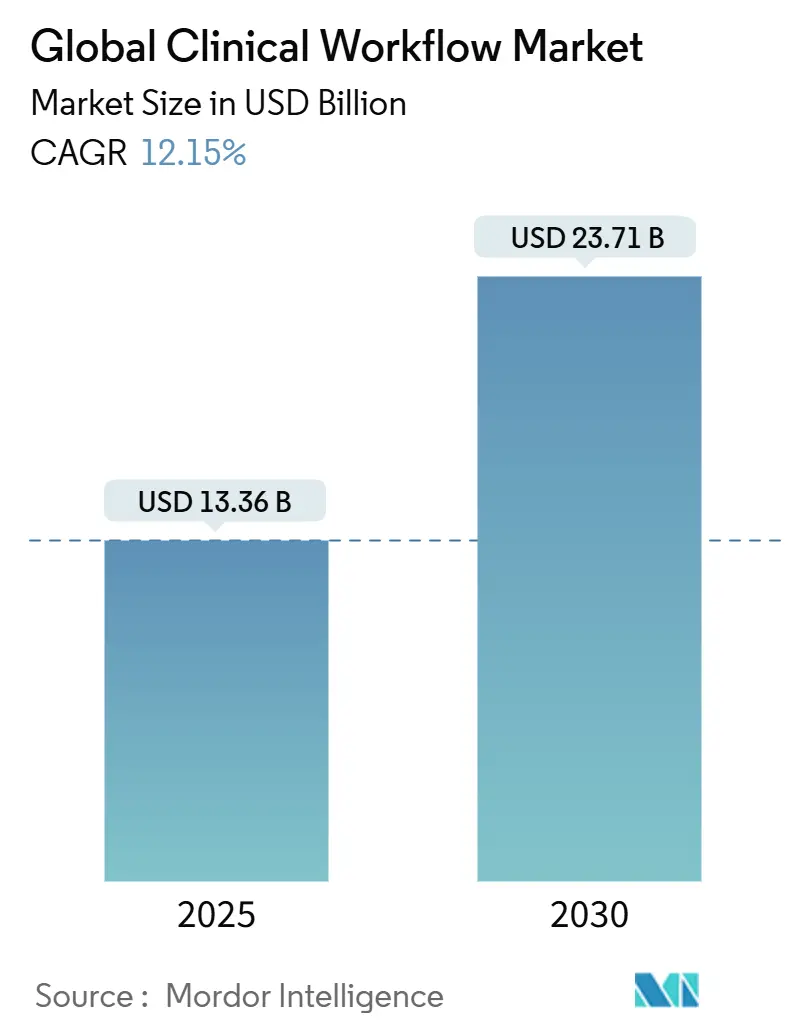

| 市场规模 (2025) | 13.36 十亿美元 |

| 市场规模 (2030) | 23.71 十亿美元 |

| 增长率 (2025 - 2030) | 12.15% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence全球临床工作流程市场分析

临床工作流程市场规模在2025年达到133.6亿美元,预计到2030年将攀升至237.1亿美元,反映出12.15%的强劲复合年增长率。运营成本上升、人员配备紧缺以及向基于价值的报销模式转变,鼓励供应商自动化重复性任务并连接数据孤岛。云友好平台和强制互操作性标准正在重塑采购优先级,推动医院将预算从维护遗留代码转向承诺持续升级的订阅式服务。大型供应商通过收购和合作伙伴关系扩大产品组合,而年轻的专业公司则通过解决特定部门工作流程痛点的利基工具吸引注意力。区域支出模式表明,北美目前将保持领先地位。然而,亚太地区更快的投资步伐表明,在预测期结束之前,竞争差距可能会缩小。

关键报告要点

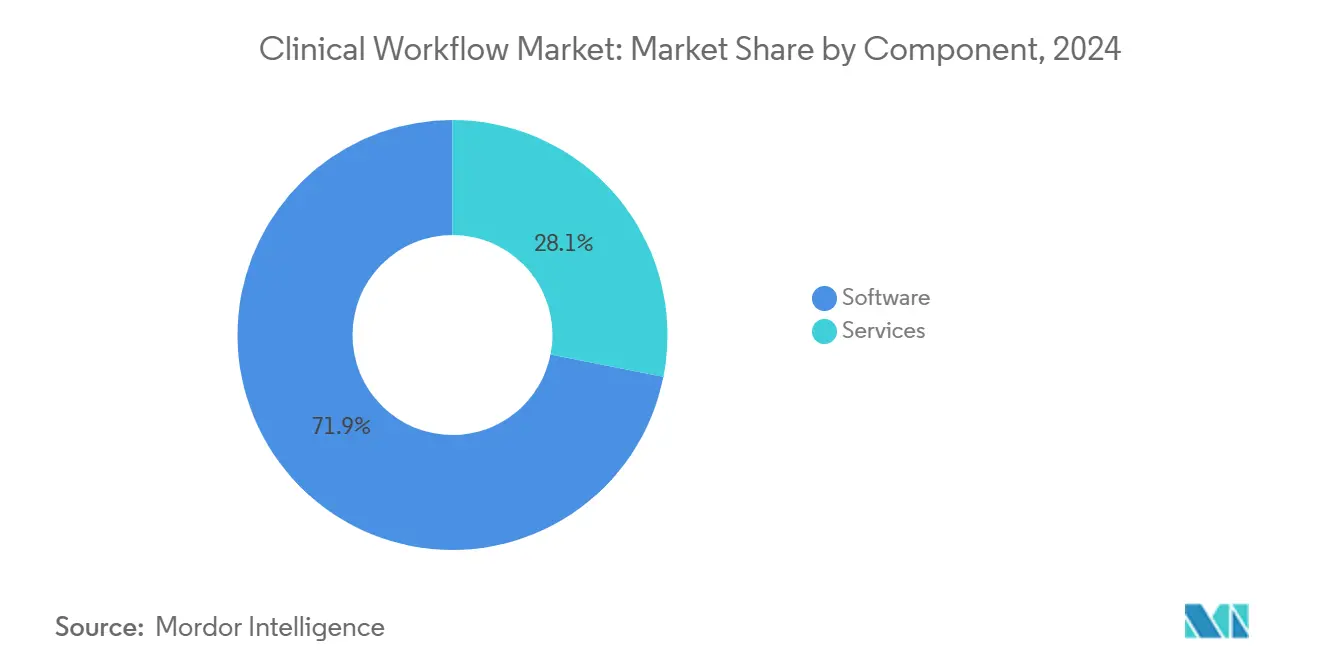

- 按组件划分,软件占据2024年收入的71.89%,而服务预计到2030年将以14.62%的复合年增长率扩张。

- 按产品类型划分,数据集成解决方案在2024年贡献了30.42%的市场规模;护理协作解决方案预计在预测期内将以15.21%的复合年增长率推进。

- 按交付模式划分,本地部署占2024年销售额的63.04%,但云端产品预计到2030年将以15.78%的复合年增长率上升。

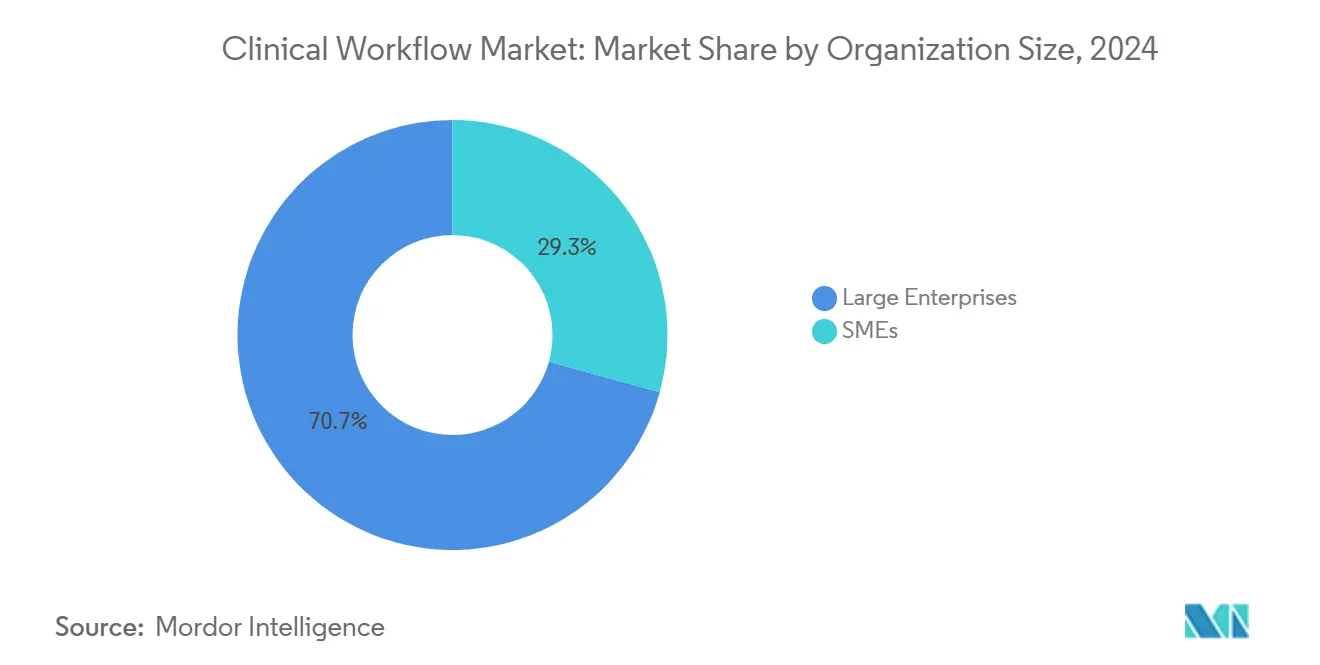

- 按组织规模划分,大型企业占2024年收入的70.71%,而中小型组织预计将实现14.08%的复合年增长率。

- 按最终用户划分,医院占2024年市场的68.45%,而其他护理环境预计到2030年将实现13.89%的复合年增长率。

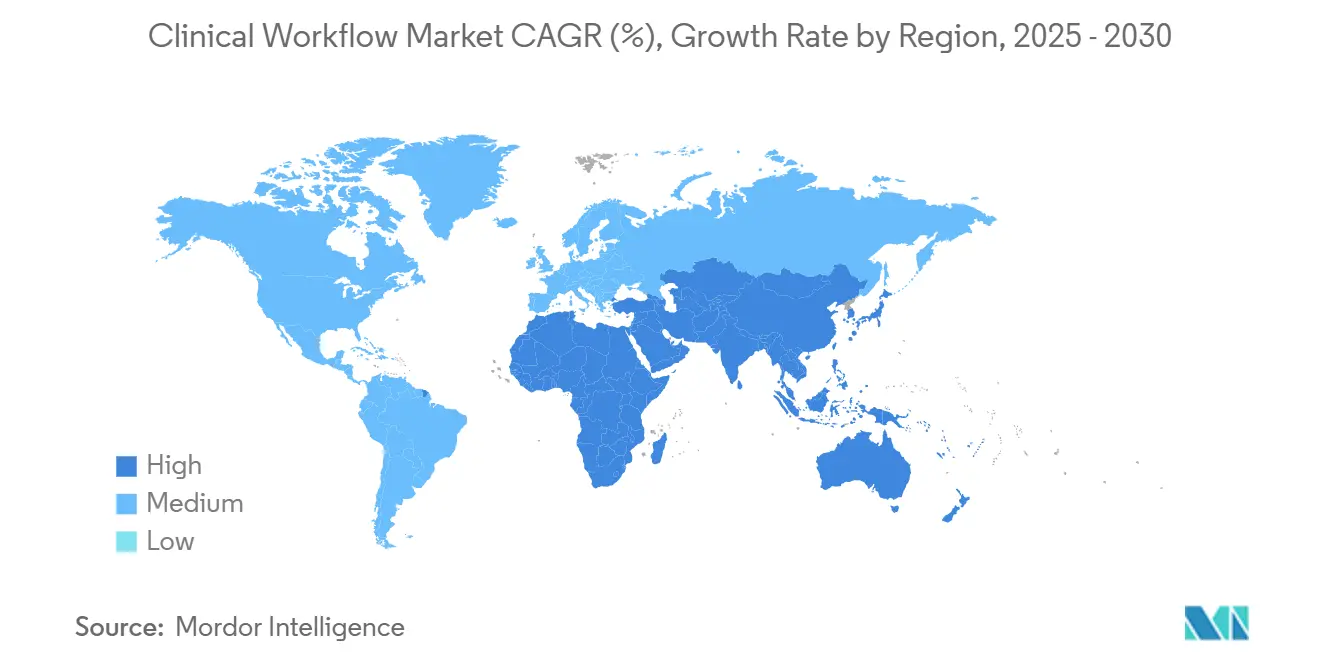

- 按地理区域划分,北美在2024年占据44.09%的收入份额,而亚太地区预计到2030年将以13.56%的复合年增长率实现最快增长。

全球临床工作流程市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 强制性 全球互操作性标准(HL7 FHIR、ISO/IEEE)加速采用 | +2.1% | 全球, 北美和欧洲率先采用 | 中期(2-4年) |

| 不断升级的 全球医疗保健人员短缺促进自动化 | +1.8% | 全球, 在北美和欧洲最为严重 | 短期(≤2年) |

| 转向 基于价值的护理需要端到端工作流程可视性 | +1.5% | 北美, 欧洲和亚太地区逐步采用 | 中期(2-4年) |

| 互联医疗设备 激增产生实时数据流 | +1.3% | 全球, 在发达医疗保健市场影响最大 | 中期(2-4年) |

| 云原生医院信息系统 快速采用支持SaaS部署 | +1.2% | 北美 和欧洲,亚太地区采用增长 | 中期(2-4年) |

| 疫情驱动的 远程临床协作和指挥中心需求 | +1.0% | 全球 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

强制性全球互操作性标准加速采用

卫生信息交换七级快速医疗保健互操作性资源(HL7 FHIR)在越来越多的卫生系统中从试点阶段转向生产实际应用,催化了基于标准的应用程序编程接口(API)的更广泛接受。同行评议研究[1]Wesley Barker, "A National Survey of Digital Health Company Experiences With Electronic Health Record Application Programming Interfaces," Journal of the American Medical Informatics Association, jamia.oup.com显示,大多数数字健康公司已经依赖标准化和专有API的混合使用,以确保转换期间的业务连续性。直接后果是,以前为定制接口预留的集成预算现在正被重新分配到新的分析功能上,表明项目组合内的隐性成本转移。另一个推论是,能够展示预认证FHIR接口的供应商可以通过解决最常见的采购障碍之一来缩短销售周期。

不断升级的全球医疗保健人员短缺促进自动化

预计到2026年将短缺数百万名护士和专职医疗人员,这将临床工作流程市场中的自动化从可选状态提升为关键任务状态。行业协会注意到,针对文档记录、人员配置和预测性排班的AI工具快速增长,医疗集团的报告采用率同比增长超过一倍。这种激增表明,一线员工越来越多地影响采购委员会,因为倦怠指标成为董事会层面的关键绩效指标。一个相关推论是,解决人因痛点而非纯粹行政管理问题的软件将享有持久需求,因为它直接符合员工留存目标。

转向基于价值的护理需要端到端工作流程可视性

随着付款方将报销与结果挂钩,供应商需要将临床干预与财务指标相链接的持续绩效反馈。集成工作流程平台正在成为[2]HealthIT.gov, "FHIR Ecosystem," Office of the National Coordinator for Health Information Technology, healthit.gov这种可视性的支柱,实现实时质量仪表板和自动化措施计算。政府资源强调了统一数据访问对于缩小护理团队间信息差距的必要性。由此可以推断,缺乏此类可视性的医院在基于价值的合同扩展时面临收入流失风险,使得对综合工作流程套件的投资成为一种防御性策略。

互联医疗设备激增产生实时数据流

床旁监护仪、输液泵和可穿戴设备的快速采用导致每天产生TB级的患者数据。能够摄取和过滤这些数据流的临床工作流程解决方案提供可操作的警报,同时抑制噪音,从而减少警报疲劳--这是一个临床记录的安全隐患。与软件平台合作的设备供应商可以将其硬件定位为集成解决方案的一部分,这意味着生态系统联盟将成为竞争差异化因素,而不仅仅是技术便利。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高 集成和培训成本 | -1.7% | 全球, 在新兴市场影响更大 | 短期(≤2年) |

| 临床人员 数字素养有限阻碍转型 | -1.4% | 全球, 在新兴市场影响更大 | 短期(≤2年) |

| 分散的 传统IT生态系统阻碍无缝互操作性 | -1.3% | 全球, 在成熟医疗保健市场最为显著 | 中期(2-4年) |

| 数据隐私 和网络安全担忧阻碍云采用 | -1.1% | 全球, 欧洲和北美监管更严格 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高集成和培训成本

尽管有明显的好处,但将新平台集成到分散的传统环境中的成本和复杂性仍然是采用的主要障碍。培训预算往往滞后于技术支出,导致利用率不一致和投资回报率(ROI)不理想。这种模式意味着提供嵌入式变更管理服务的供应商可以收取溢价,因为他们帮助客户更快实现价值。

分散的传统IT生态系统阻碍无缝互操作性

许多医院仍然依赖老化计算机系统的拼凑组合,这种迷宫减缓了任何简化临床工作流程的尝试。大约三分之二的医疗机构需要同时使用至少三个独立的电子病历平台,仅维持这些较旧工具的运行就可能吞噬近一半的IT预算。每个程序都使用自己的数据语言,通常缺乏现代API,因此共享信息就像试图将来自不同盒子的拼图块组合在一起。领导者必须在昂贵的完全替换和添加充当翻译器的中间件之间做出决定,同时已经适应熟悉屏幕的员工担心变革带来的混乱。最实用的路径已被证明是分阶段升级:安装一个在幕后清理和合并数据的集成层,然后逐个淘汰过时组件。这种循序渐进的路径在推动组织朝向真正互联、可互操作系统的同时保持日常护理的顺畅运行。

细分分析

按组件:软件需求促进市场增长

软件细分市场在2024年占据了最重要的临床工作流程市场规模,占71.89%,支撑着医院的数字化倡议。连续四年资本预算偏向平台升级表明,软件仍然是现代化流程的入口点。尽管如此,服务预计从2025年到2030年将实现14.62%的复合年增长率,超过软件扩张,因为供应商寻求实施专业知识和持续优化。一个推论是,知识转移而非仅仅代码现在驱动可持续的绩效提升,鼓励供应商将咨询团队嵌入订阅合同中。

服务的上升趋势在中型医院中特别明显,这些医院的IT资源有限,外部指导加速了上线时间表。随着按绩效付费处罚的增加,领导层愿意资助咨询支持,以降低监管不合规的风险。因此,服务专家和平台供应商之间的并购活动可能会加剧,表明集成产品将吸引寻求单一责任点的买家。

备注: 购买报告后可获得所有单个细分市场的份额

按产品类型:数据集成驱动增量类别增长

数据集成解决方案在2024年占临床工作流程市场的30.42%,反映了它们作为不同电子健康记录(EHR)模块连接组织的作用。然而,护理协作工具预计到2030年将以15.21%的复合年增长率扩张,指向团队中心交付模式的转变。疫情加速了对安全消息传递、共享任务列表和跨站点通信的需求;即使在紧急情况缓解后,这种行为变化仍然持续。这一观察意味着协作平台已经从便利跨越到临床必需品的门槛。

AI的进步进一步推动了协作工具的发展,提供关于何时与哪位专家接洽的预测性建议。嵌入此类智能的供应商报告了更高的续订率,表明临床用户重视情境感知推荐而非静态消息功能。这里的推论是,差异化将越来越多地体现在决策支持深度而非仅仅界面美观度上。

按交付模式:云采用促进增长

本地部署在2024年保留了临床工作流程市场63.04%的份额,主要是由于对数据主权的历史担忧。然而,云端产品预计到2030年将实现15.78%的复合年增长率,因为首席执行官们接受了知名的超大规模云服务提供商通常超越内部数据中心安全态势的事实。迁移模式揭示了一种渐进方法:非关键任务工作负载(如影像存档)首先迁移,随后在治理框架成熟后迁移实时临床应用程序。这表明混合模式将主导中期,而不是突然的"提升和转移"策略。

云可扩展性带来财务好处--运营支出取代资本支出--但它也通过将更多运营风险转移给供应商来改变供应商-供应商动态。合同条款现在审查与临床影响相关的延迟和恢复时间目标,意味着服务级别指标将超越技术基准演变为包括患者安全指标。

按组织规模:大型企业支持类别增长

大型企业在2024年控制了70.71%的市场收入,利用规模集成广泛的解决方案套件。即便如此,中小型企业(SME)预计将通过到2030年14.08%的复合年增长率增长来缩小差距,这得益于模块化云订阅和按增长付费的定价。这种公平竞争意味着曾经为三级医院保留的功能集现在通过网络浏览器可供社区诊所使用。一个逻辑推论是,忽视SME要求的供应商面临着失去品牌忠诚度的风险,这些忠诚度后来可能会向上扩展。

成功的SME采用通常与直观的用户界面相关,这些界面最大限度地减少了培训时间。反馈循环显示,拥有少于50名临床医生的实践机构优先考虑快速入职而非广泛的配置选项。因此,针对骨科或皮肤科等专科定制的微垂直产品可能会在这一群体中蓬勃发展。

备注: 购买报告后可获得所有单个细分市场的份额

按最终用户:医院促进市场增长

医院在2024年占临床工作流程市场份额的68.45%,受复杂住院流程和高患者量推动。尽管如此,门诊中心和家庭健康机构预计将以13.89%的复合年增长率超过医院,反映了护理向医院墙外的迁移。人口模式,特别是老龄化人口,意味着对连接急性和慢性环境的工作流程工具的持续需求。这一观察表明,互操作性功能不仅必须涵盖医院EHR,还必须涵盖急性后环境中标准的较小规模记录系统。

长期护理细分市场清楚地说明了机会:集中式仪表板远程跟踪生命体征,当阈值被突破时警告护理人员和医院合作伙伴。这种早期警告防止可避免的再入院,这是基于价值的付款模式下的财务激励。能够为慢性护理协议定制警报逻辑的供应商将能够占据这一不断扩大的利基市场。

地理分析

北美在2024年产生了44.09%的全球收入,得益于成熟的IT基础设施、大量的人均医疗保健支出以及奖励在质量报告中使用技术的监管激励。大型卫生系统与技术巨头合作试点先进的AI工具;例如,Sutter Health的多年合作[3]GE HealthCare, "Sutter Health and GE HealthCare Enter Strategic Partnership to Benefit Patients, Physicians and Clinicians With Advanced, AI-Powered Imaging," gehealthcare.com旨在将AI驱动的洞察注入影像工作流程。一个推论是,早期采用者网络充当参考站点,加速担心落后的同行的采购决策。

亚太地区预计是2025年至2030年间增长最快的地区,复合年增长率为13.56%,这得益于中国、印度和印度尼西亚对数字医院的公共资金支持。Siloam医院集团和飞利浦最近签署的备忘录[4]Philips, "Siloam Hospitals Group and Philips Sign AI Capability MoU to Support Indonesia's Healthcare Transformation Strategy," Philips Newsroom, philips.com推进AI诊断,体现了该地区对规避传统约束的跨越式解决方案的渴望。鉴于许多医疗机构仍处于第一或第二代EHR阶段,供应商可以从一开始就嵌入现代标准,潜在地减少长期集成债务--相对于西方同行的隐性成本优势。

欧洲保持稳固的渗透率,《通用数据保护条例》(GDPR)塑造了隐私设计架构。尽管各国市场有所不同,德国和英国的领先机构试验AI驱动的调度和环境文档记录。推论是,严格的数据规则推动供应商完善同意管理模块,这些模块后来可以作为价值添加在监管较少的市场中重新利用。中东、非洲和南美的新兴地区在采用曲线上处于较早阶段,但对远程医疗和云解决方案表现出高度兴趣,表明它们可能完全跳过本地部署阶段。

竞争格局

临床工作流程解决方案行业显示出适度集中度,由GE医疗、飞利浦和甲骨文等多元化集团企业支撑。与超大规模云提供商的最新联盟说明了向平台合作伙伴关系的转向,将临床专业知识与基础设施可扩展性相结合。GE医疗与亚马逊网络服务合作为放射科构建基础模型,突显了AI如何从部门试点转向系统架构。

白色空间进入者正在环境临床文档记录、实时通信和专科特定路径中开拓利基市场。由于这些公司通常通过开放API集成,较大的参与者面临战略选择:收购创新者或面临生态系统分散的风险。一个隐含推论是,相对于通用软件同行,具备互操作性的初创公司的估值倍数将保持高位,因为它们稀缺且具有即时收入协同效应。

竞争差异化越来越多地取决于基于结果的合同,将订阅费与文档时间或再入院率的可衡量改善挂钩。第二个推论是,法律团队正在重写主服务协议,包括与质量指标挂钩的绩效保证,反映了一个要求价值证明的成熟买方市场。

全球临床工作流程行业领导者

-

Ascom Holding AG

-

百特国际

-

思科系统公司

-

GE医疗科技公司

-

Veradigm公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:Ambience Healthcare加入athenahealth市场,将AI辅助文档记录和编码集成到现有实践管理环境中。此举扩大了Ambience的安装基础,同时为athenahealth用户提供即时生产力提升。

- 2025年1月:McKesson的Practice Insights获得合格临床数据注册中心地位,加强了McKesson在结果报告和供应商绩效基准测试方面的地位。

- 2024年11月:GE医疗和RadNet合作将SmartMammo AI嵌入下一代乳腺X线摄影系统,承诺增强乳腺影像套件的诊断速度和工作流程效率。

- 2024年10月:GE医疗推出CareIntellect for Oncology,这是一个云原生应用程序,汇总多模态数据并使用生成式AI总结临床医生笔记,实现更快的治疗决策。

全球临床工作流程市场报告范围

临床工作流程解决方案是指通过合并影像孤岛、简化工作流程和实现协作来帮助增强诊断信心的软件解决方案。此外,这些工作流程解决方案还通过分析和监控报告协助监控工作流程。临床工作流程解决方案市场按类型(数据集成解决方案、实时通信系统、工作流程自动化解决方案、护理协作解决方案和企业报告分析解决方案)、最终用户(医院、长期护理机构、门诊护理中心)和地理区域(北美、欧洲、亚太地区、中东和非洲以及南美)进行细分。该报告还涵盖了全球重要地区17个国家的估计市场规模和趋势。报告提供了上述细分市场的价值(百万美元)。

| 软件 |

| 服务 |

| 数据集成解决方案 |

| 实时通信解决方案 |

| 工作流程自动化解决方案 |

| 护理协作解决方案 |

| 企业报告和分析解决方案 |

| 本地部署 |

| 云端部署 |

| 混合部署 |

| 大型企业 |

| 中小企业 |

| 医院 |

| 长期护理机构 |

| 其他最终用户 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按组件 | 软件 | |

| 服务 | ||

| 按产品类型 | 数据集成解决方案 | |

| 实时通信解决方案 | ||

| 工作流程自动化解决方案 | ||

| 护理协作解决方案 | ||

| 企业报告和分析解决方案 | ||

| 按交付模式 | 本地部署 | |

| 云端部署 | ||

| 混合部署 | ||

| 按组织规模 | 大型企业 | |

| 中小企业 | ||

| 按最终用户 | 医院 | |

| 长期护理机构 | ||

| 其他最终用户 | ||

| 按地理区域(价值) | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告回答的关键问题

到2030年临床工作流程市场预计规模是多少?

基于当前增长轨迹,市场预计到2030年将达到237.1亿美元。

为什么临床工作流程对医疗保健提供者很重要?

它们减少行政负担,改善护理协调,并支持数据驱动决策,所有这些都帮助提供者提供更安全、更高效的患者护理。

临床工作流程行业中哪个细分市场增长最快?

护理协作解决方案预计增长最快,受团队式和分布式护理模式扩展的推动。

HL7 FHIR等互操作性标准如何影响市场?

标准允许无缝数据交换,降低集成成本,并加速新解决方案推出,从而提高采用率。

云端解决方案是否正在超越本地部署?

由于前期成本较低和卓越的可扩展性,云采用正在加速,但混合模式仍然常见,因为提供者平衡控制和灵活性。

AI在临床工作流程优化中发挥什么作用?

AI自动化重复性任务,增强决策制定,并预测资源需求,从而提高临床医生生产力和患者结果。

页面最后更新于: