中国个人护理包装市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

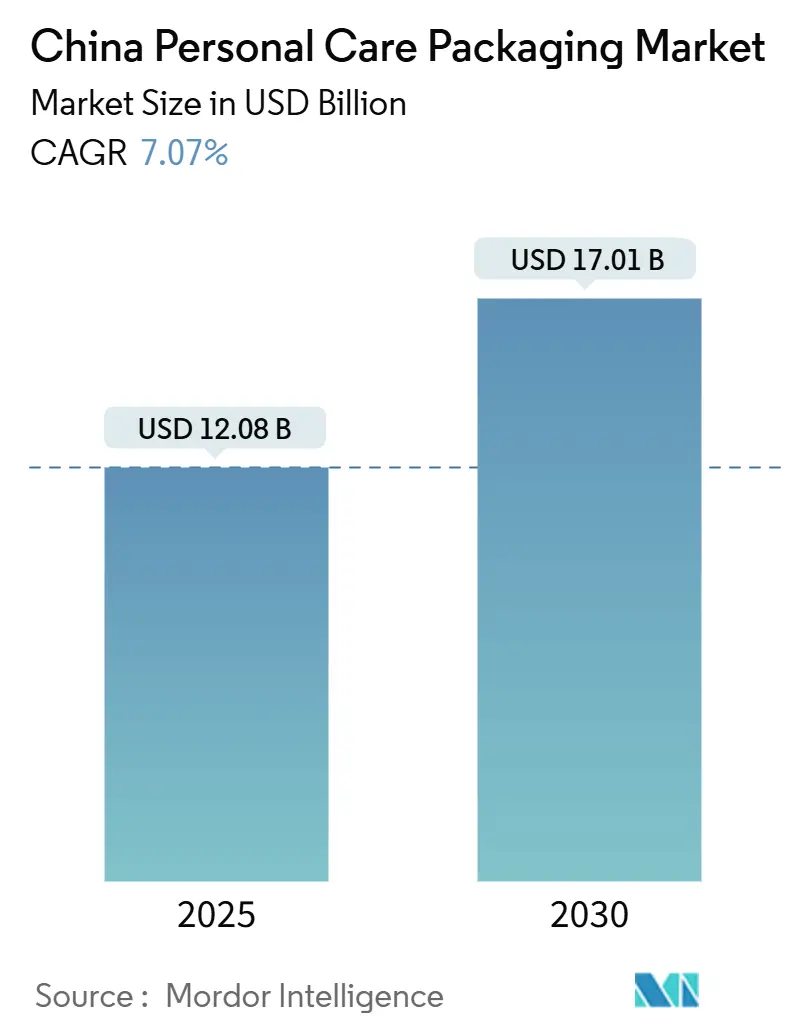

| 市场规模 (2025) | 12.08 十亿美元 |

| 市场规模 (2030) | 17.01 十亿美元 |

| 增长率 (2025 - 2030) | 7.07% CAGR |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

睿智信息咨询中国个人护理包装市场分析

中国个人护理包装市场在2025年达到120.8亿美元,预计到2030年将扩张至170.1亿美元,在此期间反映出7.07%的复合年增长率。这一轨迹受到限制过度包装的监管措施、美妆购物向社交商务渠道快速迁移以及品牌对碳中和运营承诺的推动。可持续材料创新、电商就绪的结构设计和高端产品发布正在汇聚重新定义整个价值链的竞争定位。品牌正在投资AI辅助原型设计以缩短开发周期,而包装转换商则在平衡轻量化与全国最后一公里配送的耐用性需求。GB 23350-2021标准的严格执行、中国国家碳交易体系的推出以及实时社交媒体反馈循环将继续塑造中国个人护理包装市场的材料选择和设计参数。

报告要点

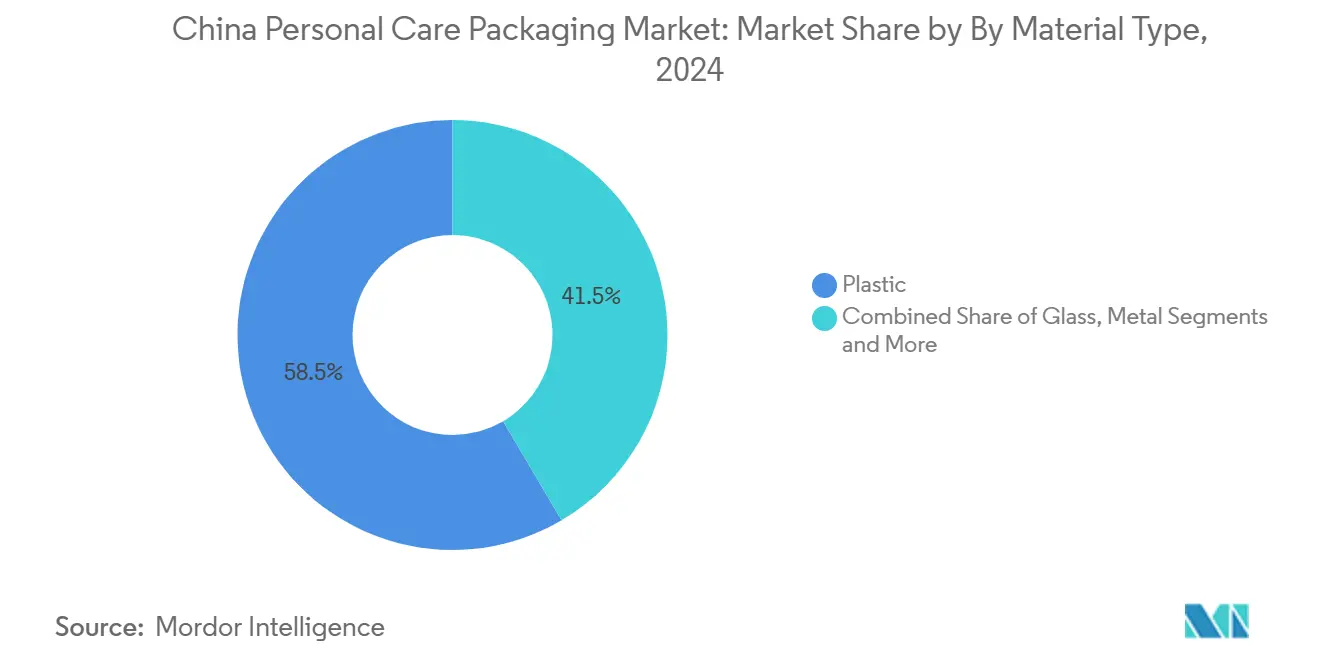

- 按材料类型,塑料在2024年以58.47%的份额主导中国个人护理包装市场,而纸张和纸板预计到2030年将实现最快的8.23%复合年增长率。

- 按包装类型,塑料瓶和罐在2024年以41.63%的收入份额领先;柔性塑料格式预计到2030年将以8.07%的复合年增长率扩张。

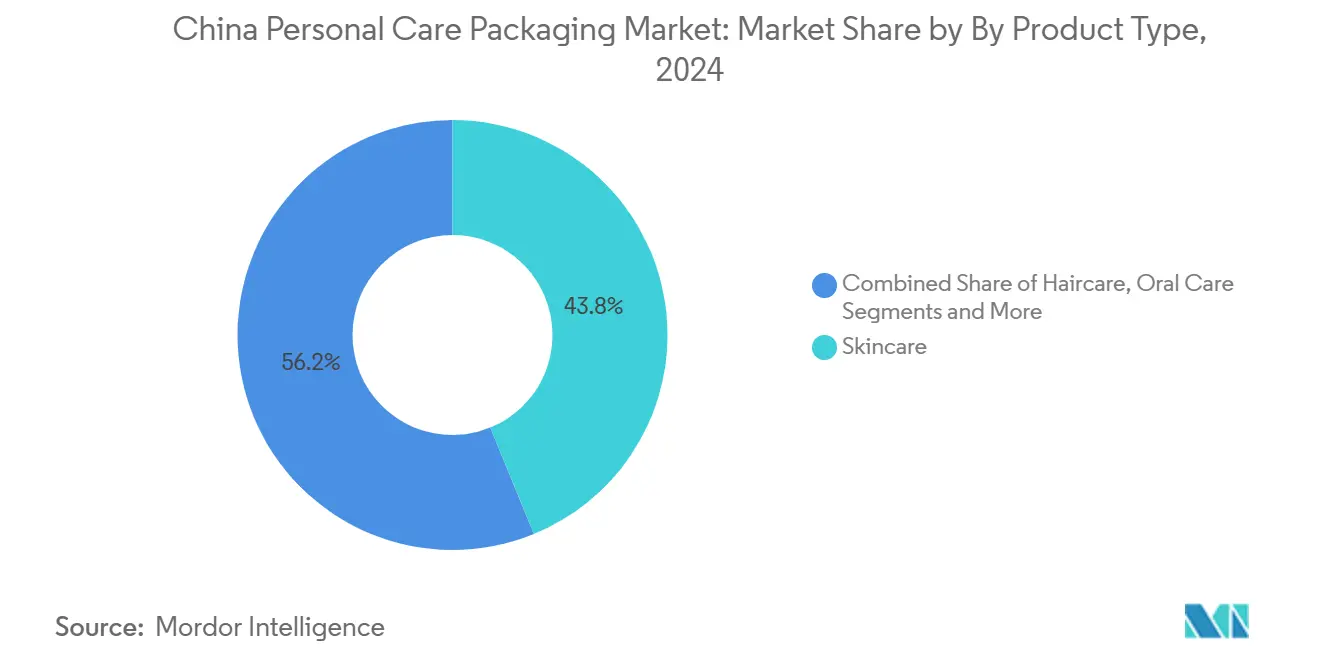

- 按产品类型,护肤品在2024年占据中国个人护理包装市场规模的43.82%,而男士美容正以9.64%的复合年增长率向2030年推进。

- 按可持续性属性,可回收单材料解决方案在2024年占据中国个人护理包装市场规模的52.19%;可生物降解和可堆肥格式将在到2030年期间实现10.44%的复合年增长率。

中国个人护理包装市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 美妆和个人护理电商繁荣 | +1.8% | 全国,一线和二线城市 | 中期 (2-4年) |

| 补充就绪零售格式的兴起 | +1.2% | 全国,上海、北京、深圳早期采用 | 长期 (≥ 4年) |

| 护肤品和化妆品SKU的高端化 | +1.5% | 全国,扩展至三线城市 | 中期 (2-4年) |

| 低线城市男士美容接受度提升 | +0.9% | 三线和四线城市 | 长期 (≥ 4年) |

| AI驱动的设计和快速原型制作 | +0.7% | 制造业中心 | 短期 (≤ 2年) |

| 强制"过度包装"合规要求 | +0.8% | 全国 | 短期 (≤ 2年) |

| 来源: Mordor Intelligence | |||

美妆和个人护理电商繁荣

爆炸性社交商务增长迫使品牌设计能够在大范围履约中存活的包装,同时呈现出上镜的开箱时刻。抖音美妆GMV在2021年至2023年间增长超过一倍,将平台算法趋势转化为转换商近乎即时的包装需求。品牌现在同等重视抗冲击性、体积重量和适合拍摄的美学效果。随着履约中心向沿海省份以外扩散,柔性袋和轻量瓦楞纸因其缓冲和节省运费的属性而受到青睐,强化了中国个人护理包装市场的发展势头。

补充就绪零售格式的兴起

高端美妆公司的循环性目标加速了补充盒、浓缩袋和店内散装分配器的试验。资生堂目标在2025年实现100%可持续包装,并将补充选项扩展到明星SKU,促使本地ODM重新调整注塑线以适应插入式墨盒。上海商场的早期试点显示,当补充站位于销售点附近时,消费者接受可重复使用的核心,释放重复购买粘性并减少材料足迹。

护肤品和化妆品SKU的高端化

奢侈品消费反弹提升了对金属化领环玻璃瓶、阳极氧化铝滴管和使用低迁移油墨层压的多层折叠纸盒的需求。高端专柜虽然在门店网络合理化后数量减少,但报告显示,随着购物者将重量和工艺与功效等同,票据规模激增。玻璃仍然是香水和安瓿精华的核心,支持中国个人护理包装市场的价格弹性策略和利润保护。

低线城市男士美容接受度提升

18至30岁男性美容素养的提高正转化为对极简管装、真空泵和棒状涂抹器的激增需求,这些产品提供谨慎的随身使用体验。社交商务影响者强调简洁线条和单色配色,推动转换商开发与烫金兼容的哑光PP管和低光泽薄膜。在三线中心的渗透正在提供新的销量池,抵消了饱和沿海都市区增长放缓的影响。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 树脂和铝价格波动 | −1.3% | 广东、浙江制造业集群 | 短期 (≤ 2年) |

| 多层层压材料回收产能瓶颈 | −0.8% | 二线和三线城市 | 中期 (2-4年) |

| 塑料碳强度配额更严格 | −0.6% | 全国工业区 | 长期 (≥ 4年) |

| 二次包装造假风险 | −0.4% | 电商渠道 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

树脂和铝价格波动

由石油价格波动和地缘政治不确定性驱动的原料摆动正在压缩转换商利润率。如万凯等PET切片生产商在2024年底将开工率下调至76%,收紧供应并推动转换商通过多月合同对冲或多样化转向HDPE和PP混合物。难以吸收附加费的小型公司可能成为收购目标,推动中国个人护理包装市场内的渐进整合。

多层层压材料回收产能瓶颈

尽管PET饮料瓶以96.48%的比例实现近闭环回收,但含有EVOH或金属化层的化妆品层压材料在很大程度上仍无法回收。重庆和武汉的市政MRF仍缺乏脱层线,迫使品牌转向单材料PE或PP袋以避开下游合规处罚。基础设施差距在中国不断发展的生产者延伸责任规则下给生产商带来了额外负担。

细分市场分析

按材料类型:监管推动塑料之外的多样化

塑料凭借成本效率和工艺敏捷性在2024年保持58.47%的中国个人护理包装市场份额。然而GB 23350-2021的空隙比例上限正促使品牌减少壁厚并探索二次包装的纸板套筒。纸张和纸板8.23%的复合年增长率使其成为突出的增长引擎,受消费者将纤维基包装等同于环境管理的推动。玻璃在高端护肤品中的销量正在稳定,重量象征奢华,而金属气溶胶在高端除臭剂中获得青睐,因为它们符合无限可回收的叙述。树脂价格波动进一步加强了中国个人护理包装市场混合基材策略的论据。

生物基聚合物的稳定管道已经出现,但许多混合物需要仍然稀缺的工业堆肥条件。因此,生产商正在投资单材料PP管和富含PCR的PET瓶,它们在不损害阻隔性能的情况下满足可回收性门槛。国有银行的绿色金融工具预计将降低改造能够处理回收内容的生产线的资本成本,使材料决策与可持续性记分卡和输入成本对冲紧密相关。

备注: 购买报告后可获得所有单个细分市场的细分份额

按包装类型:柔性格式在电商物流需求下加速发展

塑料瓶和罐控制了2024年41.63%的收入,得到既有吹塑资产和消费者熟悉度的支持。然而,柔性塑料袋正以8.07%的复合年增长率发展,因为品牌利用重量节省转化为更低的快递费用。防篡改拉链和折角底部现在成为标准配置,以在多节点配送路线中存活,同时为网红视频特写呈现平坦正面。管和棒随着男士美容繁荣获得增量牵引力,而补充墨盒在顶级护肤品中实现足迹减少。泵、滴管和驱动器面临金属弹簧组件的成本压力,但受益于重视中国个人护理包装市场内剂量准确性的高端化。

瓦楞纸运输箱正从普通牛皮纸立方体演变为社交媒体故事讲述的联合品牌、按需印刷画布。然而,它们仍必须符合GB 43352-2023快递包装法规限制重金属含量,推动转换商转向水性油墨和淀粉胶粘剂。气溶胶罐和特种玻璃按体积保持小众地位,但由于香水和水疗级护理产品的高平均售价而在价值上超额表现。

按产品类型:护肤品优势面临男士美容销量上升

护肤品占2024年中国个人护理包装市场规模的43.82%,反映了消费者对多步骤护理程序的广泛采用以及愿意为真空罐等功效线索升级的意愿。该细分市场在配方-包装协同作用上蓬勃发展,保湿霜迁移到强化清洁美容定位的RE-PET罐中。男士美容以9.64%的复合年增长率推进,通过利用为低线城市首次使用者定价的极简棒和袋装格式来缩小历史差距。护发产品创新集中于与可重复使用硅胶套筒配对的挤压袋浓缩物,而口腔护理品牌为美白贴引入回收纸泡罩板。

彩妆与价格通缩作斗争,因为DTC入局者推出由PCR ABS制成的纤薄紧凑型产品以管理货品成本。香水公司受到本土感官代码的鼓舞,正在指定装饰有陶瓷玻璃料饰面的重底瓶,从而保持支持每毫升更高包装支出的高端光环。在婴儿护理中,QS码可追溯性标签正变得无处不在以安抚父母,进一步将智能包装技术整合到中国个人护理包装市场中。

备注: 购买报告后可获得所有单个细分市场的细分份额

按可持续性属性:可生物降解格式在混合实际表现中增长最快

可回收单材料解决方案在2024年占据52.19%的市场份额,受益于在单聚合物阻隔膜中匹配现有性能的进步。可生物降解和可堆肥基材将在到2030年期间每年扩张10.44%,然而当包装最终进入露天垃圾填埋场时,实际降解往往滞后于实验室证书。

因此,品牌通过面向消费者的回收计划和清楚印刷的处置说明来补充生物聚合物采用。消费后回收(PCR)含量整合受到原料供应的限制;尽管如此,国家碳交易市场通过为回收树脂等级分配更低的排放因子来激励PCR采用。可补充系统虽然资本密集,但通过墨盒补充创造年化收入并加强中国个人护理包装市场的购物者忠诚度。

地理分析

市场呈现出与收入梯度、基础设施就绪性和监管执行活力相关的明显区域分化。一线城市--上海、北京、深圳--为高端美学和低碳基材的早期采用定调,吸引AI驱动包装个性化的试点项目。这些中心的零售租金和劳动力成本鼓励高端品牌将更多业务转向线上,提升了能够承受密集城市配送网络的抗运输、适合拍摄包装的重要性。过度包装的监管抽查在这些直辖市最为频繁,推动严格遵守空隙和层数门槛。

成都、青岛和厦门等二线和三线城市群在扩大的中产阶级钱包支持下实现更快的单位增长。在这里,制造商调整单位规格和捆绑设计以匹配区域价格点,通常混合PCR和原生树脂以维持利润率。然而,回收基础设施滞后于沿海基准,使层压袋的闭环经济学复杂化并促使与安装智能垃圾箱阵列的废物管理初创公司合作。对于中国个人护理包装市场,这些城市代表可扩展补充试点的肥沃土壤,前提是补充站映射到高客流商场和交通枢纽。

制造基地仍集中在广东和浙江,为转换商提供了接近聚合物供应商和港口物流的便利。内陆省份对节能挤出线的政府补贴正开始向西重新分配产能,缓解珠江三角洲的拥堵。国家碳交易合规统一适用,但在指定为绿色制造试点的工业园区执行强度仍然更高。总的来说,区域差异化运营环境迫使包装利益相关者协调多层供应链,在中国个人护理包装市场中协调成本、可持续性和消费者体验目标。

竞争格局

竞争为中高强度,全球跨国公司和敏捷的国内专家争夺货架份额和电商心智份额。Amcor和Berry Global在2025年中期完成全股票合并,释放预期的6.5亿美元协同效应并将合并研发资金提升至每年1.8亿美元。扩大的足迹加剧了对中型转换商的价格压力,刺激它们通过设计咨询和快速原型服务进行差异化。中国公司如HCP包装上海和浙江锦胜利用更短的交货期和本地化服务赢得寻求MOQ友好运行的独立美妆标签的需求。

技术采用形成明确的战场。以Seymourpowell的Identité服务为例的AI辅助生成设计平台加速迭代周期,通过拓扑优化减少树脂质量,并提供在社交媒体上产生共鸣的超个性化美学。随着奢侈品牌打击灰色市场泄漏,防伪油墨和NFC标签获得牵引力,增加印刷精加工规格的复杂性。与此同时,树脂市场波动正促使垂直整合举措,一些转换商投资上游PCR再处理资产以确保材料供应和ESG合规,巩固它们在中国个人护理包装市场内的地位。

国内美妆巨头受文化流利性和社区商务影响力鼓舞正在夺取份额,迫使国际巨头本地化香水调配、色彩调色板和包装人体工程学。品牌所有者和包装供应商之间的战略合作伙伴关系现在常规性地包括联合碳足迹减少里程碑和共享线试验设施。随着国内电商冠军加强对成本效益但品牌提升解决方案的压力,能够将功能稳健性与可持续故事讲述相结合的供应商有望巩固收益。

中国个人护理包装行业领导者

Silgan Holdings Inc.

Amcor PLC

Rieke Packaging Systems Ltd

DS Smith PLC

Bemis Company Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:Amcor完成与Berry Global的全股票合并,创建了世界最大的消费者和医疗保健包装供应商,目标实现6.5亿美元的协同节约。

- 2025年5月:爱茉莉太平洋集团公布2025年第一季度销售额增长15.7%至1.1648万亿韩元,其大中华区通过供应链重组重返盈利。

- 2025年4月:Berry Global宣布2025年第一季度净销售额为23.85亿美元,并完成了其健康、卫生和特种业务的分拆。

- 2025年2月:欧莱雅报告2024年销售额为434.8亿欧元,指出其49%的塑料包装现在是可补充、可重复使用、可回收或可堆肥的。

中国个人护理包装市场报告范围

个人护理包装是指用于保护个人护理产品免受污染和其他损害的材料。塑料、柔性包装、纸板、玻璃和金属是这些材料的例子。

中国个人护理包装市场按材料类型(塑料、玻璃、金属和纸张)、包装类型(塑料瓶和容器、玻璃瓶和容器、金属容器、折叠纸盒、瓦楞纸箱、管和棒、帽和封口、泵和分配器、柔性塑料包装)、产品类型(口腔护理、护发产品、彩妆、护肤品、男士美容和除臭剂)进行细分。

| 塑料 |

| 玻璃 |

| 金属 |

| 纸张和纸板 |

| 生物基和可堆肥塑料 |

| 塑料瓶和罐 |

| 管和棒 |

| 泵、喷雾器和滴管 |

| 气溶胶罐和金属容器 |

| 折叠纸盒 |

| 瓦楞纸箱 |

| 柔性塑料(袋、小袋、包装纸) |

| 帽和封口 |

| 可补充/重复使用系统 |

| 护肤品 |

| 护发产品 |

| 口腔护理 |

| 彩妆 |

| 男士美容 |

| 除臭剂和香水 |

| 婴儿护理 |

| 可回收(单材料) |

| 消费后回收(PCR)含量 |

| 可生物降解/可堆肥 |

| 可补充/可退回 |

| 按材料类型 | 塑料 |

| 玻璃 | |

| 金属 | |

| 纸张和纸板 | |

| 生物基和可堆肥塑料 | |

| 按包装类型 | 塑料瓶和罐 |

| 管和棒 | |

| 泵、喷雾器和滴管 | |

| 气溶胶罐和金属容器 | |

| 折叠纸盒 | |

| 瓦楞纸箱 | |

| 柔性塑料(袋、小袋、包装纸) | |

| 帽和封口 | |

| 可补充/重复使用系统 | |

| 按产品类型 | 护肤品 |

| 护发产品 | |

| 口腔护理 | |

| 彩妆 | |

| 男士美容 | |

| 除臭剂和香水 | |

| 婴儿护理 | |

| 按可持续性属性 | 可回收(单材料) |

| 消费后回收(PCR)含量 | |

| 可生物降解/可堆肥 | |

| 可补充/可退回 |

报告中回答的关键问题

到2030年中国个人护理包装市场的预期价值是多少?

预计将达到170.1亿美元,从2025年起以7.07%的复合年增长率扩张。

哪个材料细分市场增长最快?

纸张和纸板预计将实现最快的8.23%复合年增长率,这得益于监管支持和消费者对纤维基包装的偏好。

为什么柔性袋在美妆电商中日益流行?

它们减少了货运重量,提供了充分的跌落保护,并提供了适合社交媒体品牌推广的可印刷表面。

补充系统如何影响包装设计?

品牌推出基于墨盒或散装分装的格式,降低塑料使用量并通过专用补充站促进重复购买。

页面最后更新于: