汽车玻璃纤维复合材料市场规模

| 研究期 | 2019 - 2029 |

| 估计的基准年 | 2023 |

| CAGR | > 5.50 % |

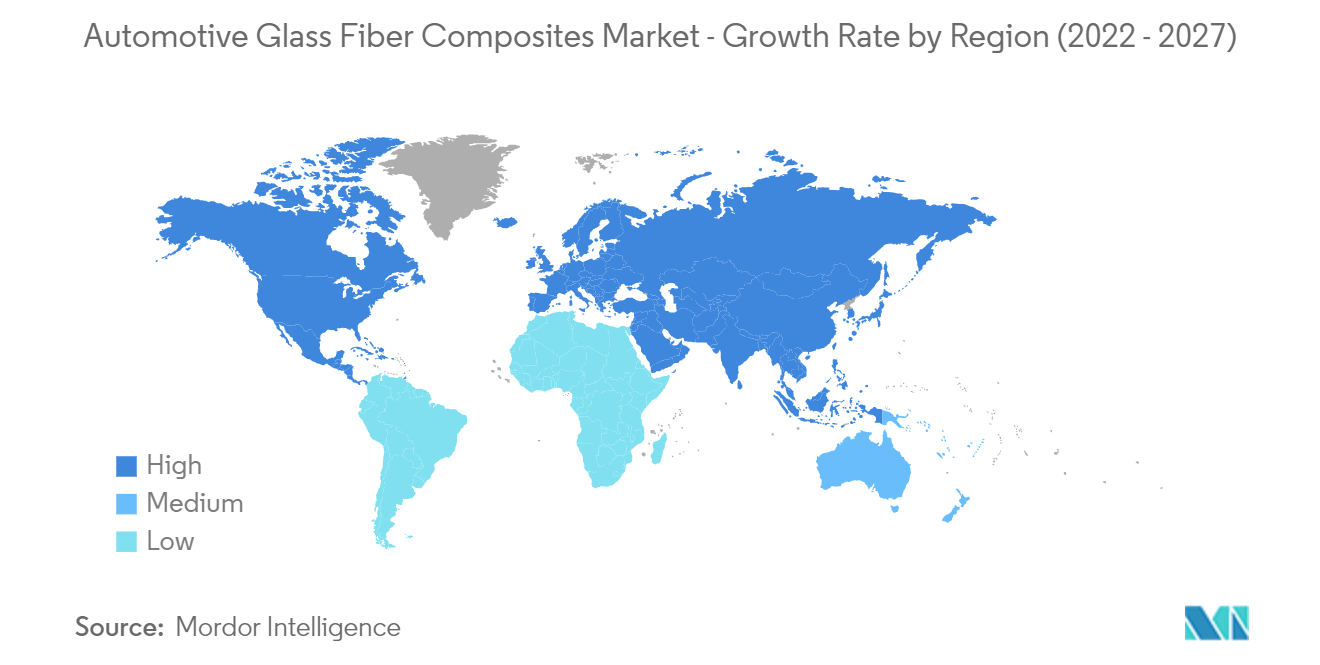

| 增长最快的市场 | 欧洲 |

| 最大的市场 | 欧洲 |

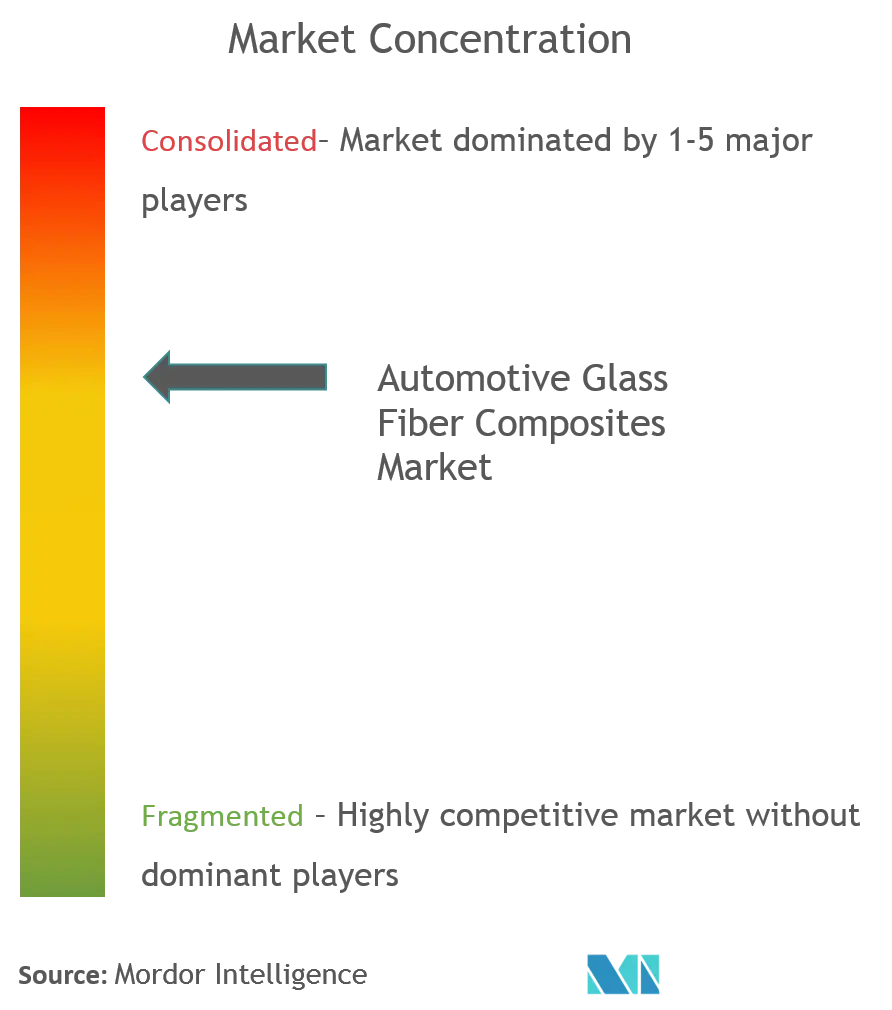

| 市场集中度 | 高的 |

主要参与者

*免责声明:主要玩家排序不分先后 |

我们可以帮忙吗?

汽车玻璃纤维复合材料市场分析

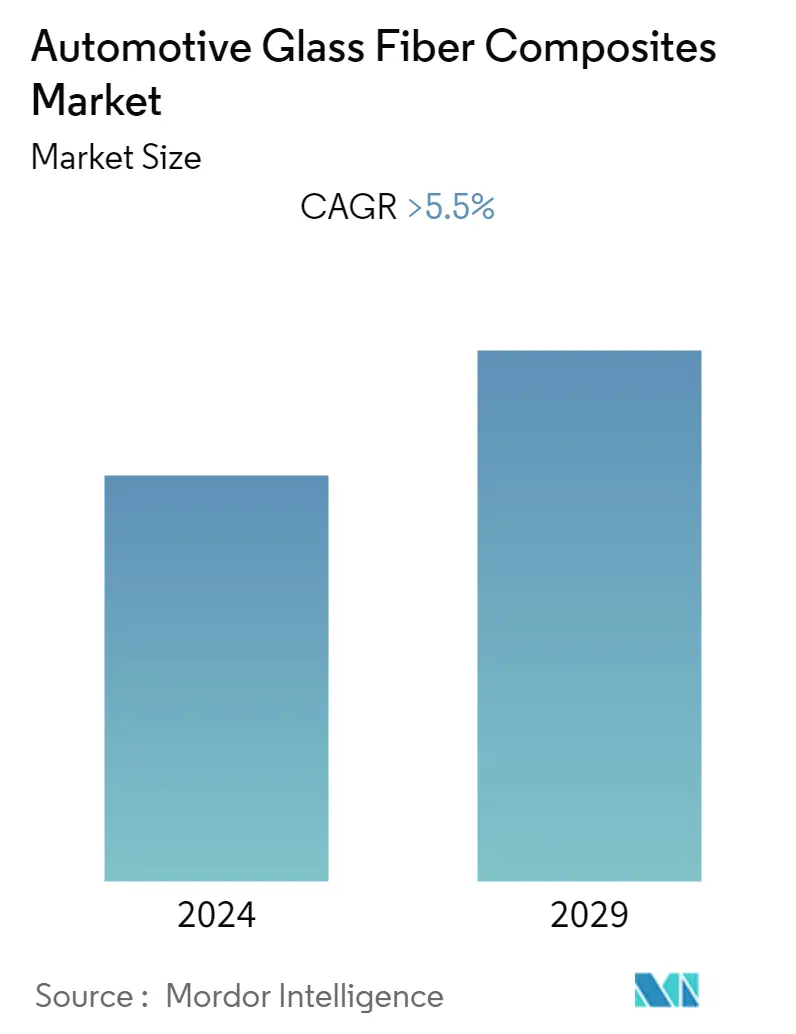

2021年汽车玻璃纤维复合材料市场价值为80亿美元,预计到2027年将达到110.3亿美元,2022-2027年预测期间复合年增长率为5.5%。

- COVID-19 大流行严重影响了世界各地的汽车行业。 2020 年供应链活动的中断、大规模制造的中断、旅行的限制以及汽车销量的下降是导致市场增长下滑的原因。然而,疫情过后,由于国内限制的放松,全球乘用车和混合动力汽车的产量出现激增。市场将应对期间的所有损失并以一定的速度增长。

- 从长远来看,该市场的主要增长动力是汽车产量的增长以及由于政府严格减少温室气体排放的法规而对耐用和轻质材料的需求不断增加。

- 全球汽车玻璃纤维复合材料市场的前景一片光明,在内饰、外饰、结构装配、动力总成和发动机部件、电气和电子等不同汽车应用领域都蕴藏着机遇。由于应用广泛,汽车结构中的玻璃纤维复合材料市场预计将成为增长最快的领域。

- 汽车制造商、玻璃纤维和树脂供应商之间的战略联盟是直接影响汽车复合材料行业动态的趋势。在中间体类型中,短纤维热塑性塑料 (SFT)、长纤维热塑性塑料 (LFT) 和连续纤维热塑性塑料 (CFT) 是汽车应用中使用的主要材料。按价值计算,SFT 预计将成为最大的市场,主要受到动力总成和发动机组件应用的推动,这些应用以小型复杂形状组件为特色。

汽车玻璃纤维复合材料市场趋势

玻璃纤维复合材料在汽车中的采用越来越多

- 尽管汽车已经问世一个多世纪了,但它们的材料大多保持不变。直到过去几十年,从镁合金到玻璃纤维复合材料等先进材料才开始应用于新一代汽车。

- 通过使用新型复合材料变体,车辆的轻量化、成本、可持续性和耐撞性都可以得到显着改善。复合材料减轻了车辆部件的重量,从而提高了燃油经济性并降低了排放。由于其优越的机械性能,复合材料在安全性、舒适性和车辆性能方面优于传统材料。

- 玻璃纤维复合材料等先进材料对于提高现代汽车的燃油经济性以及保持性能和安全性至关重要。由于加速较轻物体所需的能量较少,因此轻质材料为提高车辆效率提供了巨大潜力。车辆重量减轻 10%,燃油经济性可提高 6-8%。

- 玻璃纤维复合材料在过去几年中变得流行。玻璃纤维复合材料相对成功的原因之一是它与钢相比具有多种优势。它耐腐蚀,具有显着的耐化学性,并且重量轻(密度比钢低三倍)。玻璃纤维复合材料主要用于保险杠、引擎盖和外壳。

- 使用这种材料的另一个领域是 V 形带和同步带,其中玻璃丝浸渍橡胶作为增强材料。耐磨性是玻璃纤维复合材料的另一优势,这就是它用于生产离合器和刹车片的原因。离合器盘采用编织玻璃纤维复合材料加固,以保持其完整性。

欧洲预计将成为最大且增长最快的市场

- 欧洲被认为是增长最快的市场,因为许多汽车制造商,如宝马、大众、标致雪铁龙集团等,都在其汽车中采用玻璃纤维复合材料。

- 例如,欧洲国家的温室气体排放目标等政府法规也为原始设备制造商采用轻质材料以减轻车辆总重量铺平了道路。

- 德国是全球领先的汽车制造国之一。该国已从对该国经济状况产生不利影响的经济衰退中恢复到合理程度。德国是大众汽车公司、戴姆勒公司、宝马、福特公司和欧宝等全球领先汽车制造商的所在地。德国每年生产超过 510 万辆汽车。随着乘用车和SUV产量的增加,汽车零部件增强材料对玻璃纤维的需求预计在预测期内将大幅增加。

汽车玻璃纤维复合材料行业概况

汽车玻璃纤维复合材料市场略有整合。一些主要的玻璃纤维复合材料市场公司包括 Solvay Group、3B (Braj Binani Group)、Owens Corning、Veplas Group 和 SAERTEX GmbH Co.KG。主要参与者的产品创新有助于市场。例如,。

2022年6月,帝人有限公司(Teijin)宣布,帝人美国子公司帝人汽车技术公司(TAT)生产的玻璃纤维片状模塑料(GF-SMC)已被选用于2022款丰田坦途的皮卡箱面向北美市场的皮卡车。 TAT 位于德克萨斯州塞金的工厂生产皮卡箱。 GF-SMC是一种由浸渍有热固性树脂的玻璃纤维片组成的成型材料。 TAT 专有的复合材料配方和成型技术用于将 Tundra 皮卡箱模制成一体。

汽车玻璃纤维复合材料市场领导者

-

3B (Braj Binani Group)

-

Owens Corning

-

Solvay Group

-

Veplas Group

-

SAERTEX GmbH & Co.KG

*免责声明:主要玩家排序不分先后

汽车玻璃纤维复合材料市场新闻

- 2022 年 11 月:索尔维和 Orbia 宣布了一项框架协议,成立合资企业生产电池材料,创造北美最大的产能。总投资预计约为 8.5 亿美元,其中部分资金来自美国能源部向索尔维提供的 1.78 亿美元赠款,用于在佐治亚州奥古斯塔建设一座工厂。索尔维和奥比亚打算使用美国东南部的两个生产基地,一个用于原材料,另一个用于成品。两家工厂将于 2026 年全面投入运营。

- 2022 年 10 月:索尔维推出了 SolvaLite SF200 贴面膜,这是一种用于可涂漆A 级车身面板的轻粘膜。 2022年10月17日至20日,新产品在加州阿纳海姆复合材料及先进材料博览会(CAMX)上正式推出。 SolvaLite SF200 专为高级运动车辆和其他高端车辆的大型车身面板而设计。它是索尔维新型 SolvaLite 714 预浸料的补充,可用于汽车和大批量压力固化应用的各种单向碳纤维增强和编织织物形式。

- 2022 年 2 月:帝人汽车技术宣布其位于中国武进国家高新技术产业园区的新制造工厂开始商业运营。该公司还宣布在沉阳建设其在中国的第三家工厂,以满足对电动汽车不断增长的需求。

汽车玻璃纤维复合材料市场报告 - 目录

1. 介绍

1.1 研究假设

1.2 研究范围

2. 研究方法论

3. 执行摘要

4. 市场动态

4.1 市场驱动因素

4.2 市场限制

4.3 行业吸引力——波特五力分析

4.3.1 新进入者的威胁

4.3.2 买家/消费者的议价能力

4.3.3 供应商的议价能力

4.3.4 替代产品的威胁

4.3.5 竞争激烈程度

5. 市场细分(价值十亿美元/百万美元)

5.1 中间型

5.1.1 短纤维热塑性塑料 (SFT)

5.1.2 长纤维热塑性塑料 (LFT)

5.1.3 连续纤维热塑性塑料 (CFT)

5.1.4 其他中间类型

5.2 应用

5.2.1 内饰

5.2.2 外观

5.2.3 结构组装

5.2.4 动力总成部件

5.2.5 其他的

5.3 地理

5.3.1 北美

5.3.1.1 美国

5.3.1.2 加拿大

5.3.1.3 北美其他地区

5.3.2 欧洲

5.3.2.1 德国

5.3.2.2 英国

5.3.2.3 法国

5.3.2.4 欧洲其他地区

5.3.3 亚太

5.3.3.1 中国

5.3.3.2 日本

5.3.3.3 印度

5.3.3.4 亚太其他地区

5.3.4 南美洲

5.3.4.1 巴西

5.3.4.2 南美洲其他地区

5.3.5 中东和非洲

5.3.5.1 阿拉伯联合酋长国

5.3.5.2 南非

5.3.5.3 中东和非洲其他地区

6. 竞争格局

6.1 供应商市场份额

6.2 公司简介

6.2.1 Solvay Group

6.2.2 3B (Braj Binani Group)

6.2.3 Owens Corning

6.2.4 Jiangsu Changhai Composite Materials

6.2.5 Veplas Group

6.2.6 SAERTEX GmbH & Co.KG

6.2.7 ASAHI FIBER GLASS Co., Ltd.

6.2.8 Nippon Sheet Glass Company, Limited

7. 市场机会和未来趋势

汽车玻璃纤维复合材料行业细分

玻璃纤维复合材料是纤维增强聚合物复合材料的一种。玻璃纤维复合材料具有低密度、高强度和易于加工等良好特性,因此广泛应用于汽车应用,以提高燃油效率并减少排放。

汽车玻璃纤维复合材料市场按中间类型(短纤维热塑性塑料(SFT)、长纤维热塑性塑料(LFT)、连续纤维热塑性塑料(CFT)和其他中间类型)、应用(内部、外部、结构装配、动力)细分。 -火车部件等)和地理位置(北美、欧洲、亚太地区、南美、中东和非洲)。

该报告提供了上述所有细分市场的市场规模(十亿美元)和预测。

| 中间型 | ||

| ||

| ||

| ||

|

| 应用 | ||

| ||

| ||

| ||

| ||

|

| 地理 | ||||||||||

| ||||||||||

| ||||||||||

| ||||||||||

| ||||||||||

|

汽车玻璃纤维复合材料市场研究常见问题解答

目前汽车玻璃纤维复合材料市场规模有多大?

汽车玻璃纤维复合材料市场预计在预测期内(2024-2029)复合年增长率将超过 5.5%

汽车玻璃纤维复合材料市场的主要参与者是谁?

3B (Braj Binani Group)、Owens Corning、Solvay Group、Veplas Group、SAERTEX GmbH & Co.KG 是汽车玻璃纤维复合材料市场的主要公司。

汽车玻璃纤维复合材料市场增长最快的地区是哪个?

预计欧洲在预测期内(2024-2029 年)将以最高的复合年增长率增长。

哪个地区在汽车玻璃纤维复合材料市场中占有最大份额?

2024年,欧洲将占据汽车玻璃纤维复合材料市场最大的市场份额。

汽车玻璃纤维复合材料市场涵盖哪些年份?

该报告涵盖了汽车玻璃纤维复合材料市场的历史市场规模:2019年、2020年、2021年、2022年和2023年。该报告还预测了汽车玻璃纤维复合材料市场的未来几年规模:2024年、2025年、2026年、2027年、2028年和2029年。

汽车玻璃纤维复合材料行业报告

Mordor Intelligence™ 行业报告创建的 2024 年汽车玻璃纤维复合材料市场份额、规模和收入增长率统计数据。汽车玻璃纤维复合材料分析包括 2029 年的市场预测展望和历史概述。获取此行业分析的样本(免费下载 PDF 报告)。