陶瓷泡沫市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

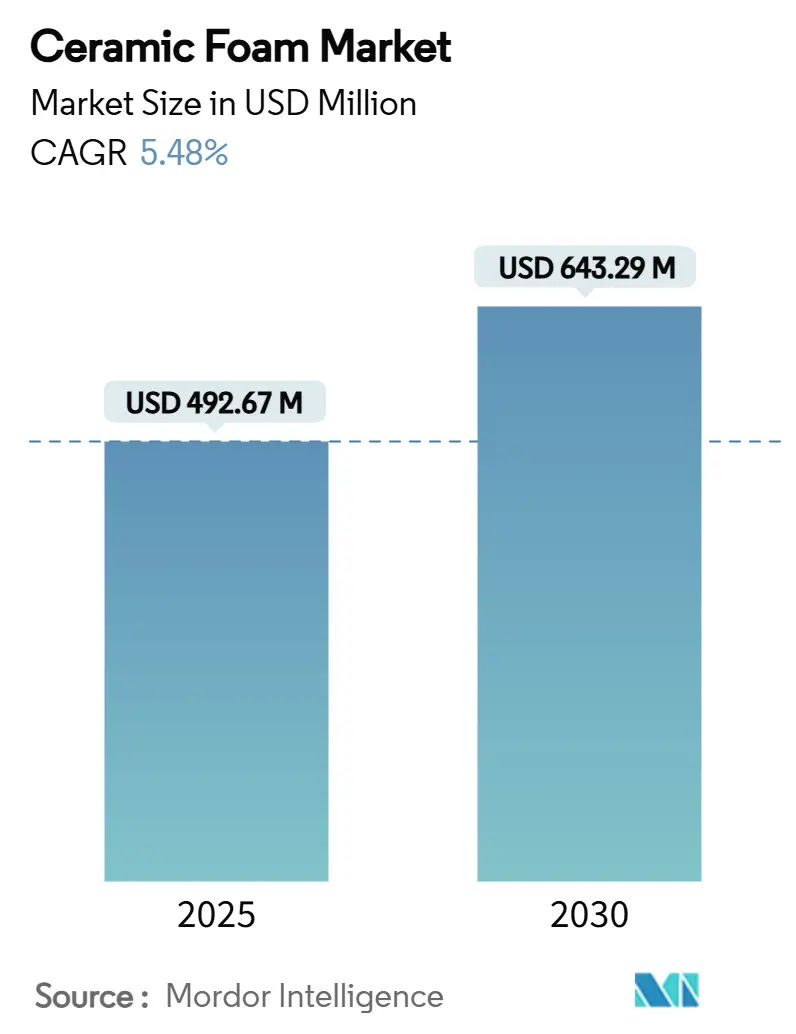

| 市场规模 (2025) | 492.67 百万美元 |

| 市场规模 (2030) | 643.29 百万美元 |

| 增长率 (2025 - 2030) | 5.48% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence陶瓷泡沫市场分析

陶瓷泡沫市场规模预计在2025年为4.9267亿美元,预计到2030年将达到6.4329亿美元,在预测期(2025-2030)内复合年增长率为5.48%。随着陶瓷泡沫提供高温稳定性、化学阻力和良好控制的孔隙率,其性能超越许多传统耐火材料和过滤介质,需求正在加速增长。电动汽车铸造中心、氢气生产设施和循环经济钢铁小型轧钢厂的快速增长正在扩大客户群。先进的复制工艺在大批量生产中保持成本优势,而增材制造为复杂的开孔几何形状开辟了盈利细分市场。随着北美和欧洲零能耗建筑法规趋紧,生产商还看到了新的保温机会。与此同时,原材料价格波动和全自动铸造厂的脆性挑战抑制了近期利润率,促使供应商寻求材料韧化和供应链对冲策略。

关键报告要点

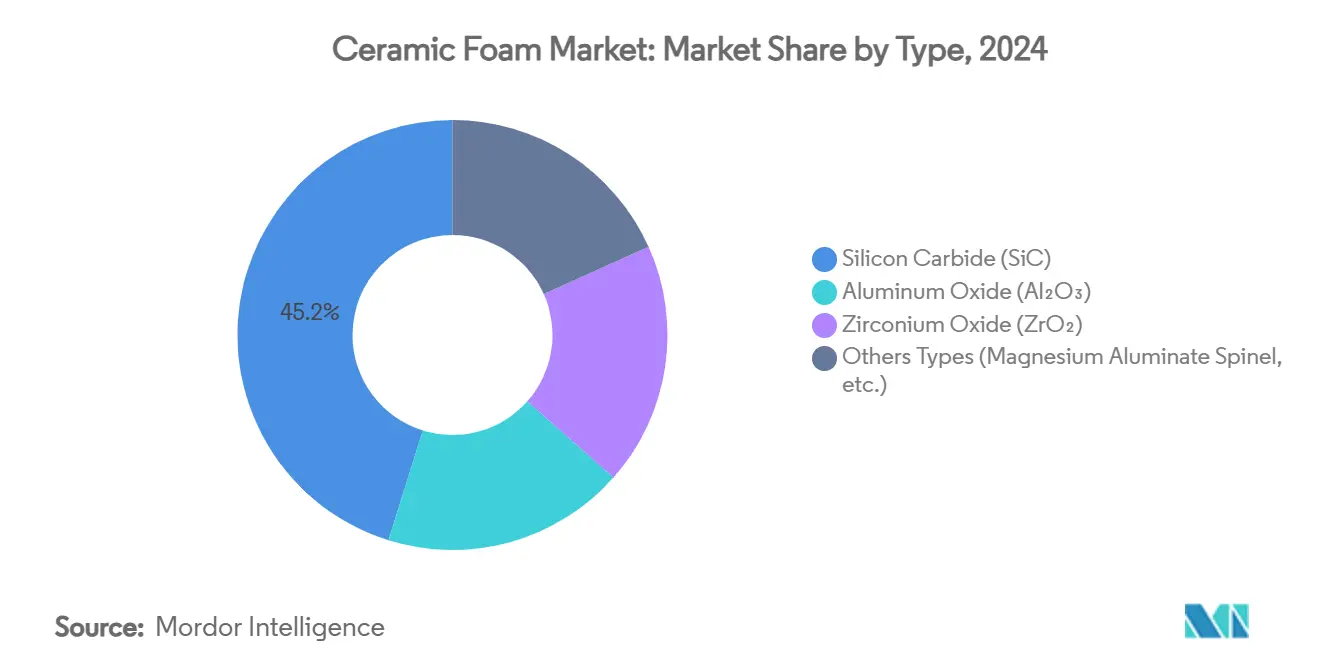

- 按材料类型分,碳化硅在2024年占据陶瓷泡沫市场45.18%的份额,而镁铝尖晶石和其他先进复合材料预计到2030年将以7.76%的复合年增长率扩张。

- 按制造工艺分,复制/聚合物海绵法在2024年以67.24%的收入份额领先,而增材制造预计在2030年前将实现最高7.91%的复合年增长率。

- 按应用分,熔融金属过滤在2024年占陶瓷泡沫市场规模的39.61%,催化剂载体到2030年将以8.09%的复合年增长率推进。

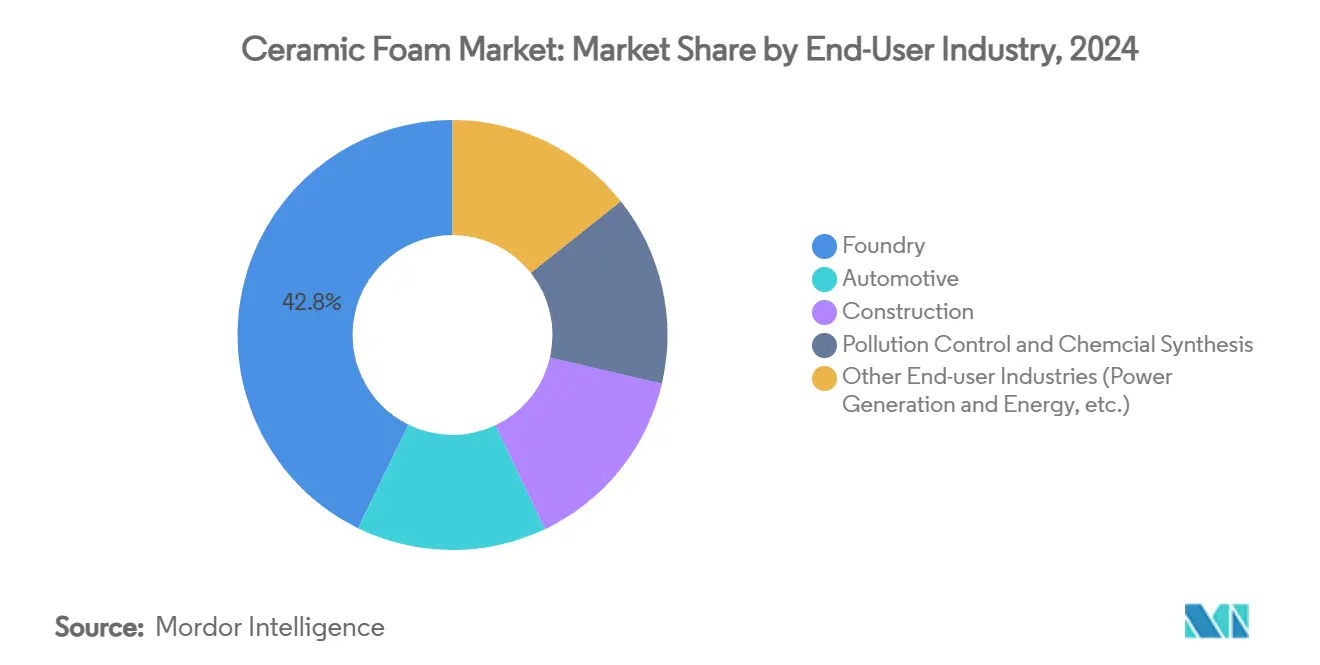

- 按终端用户行业分,铸造厂在2024年以42.76%的份额主导陶瓷泡沫市场规模;发电和其他新兴能源应用预计在2025年至2030年间将实现8.01%的复合年增长率。

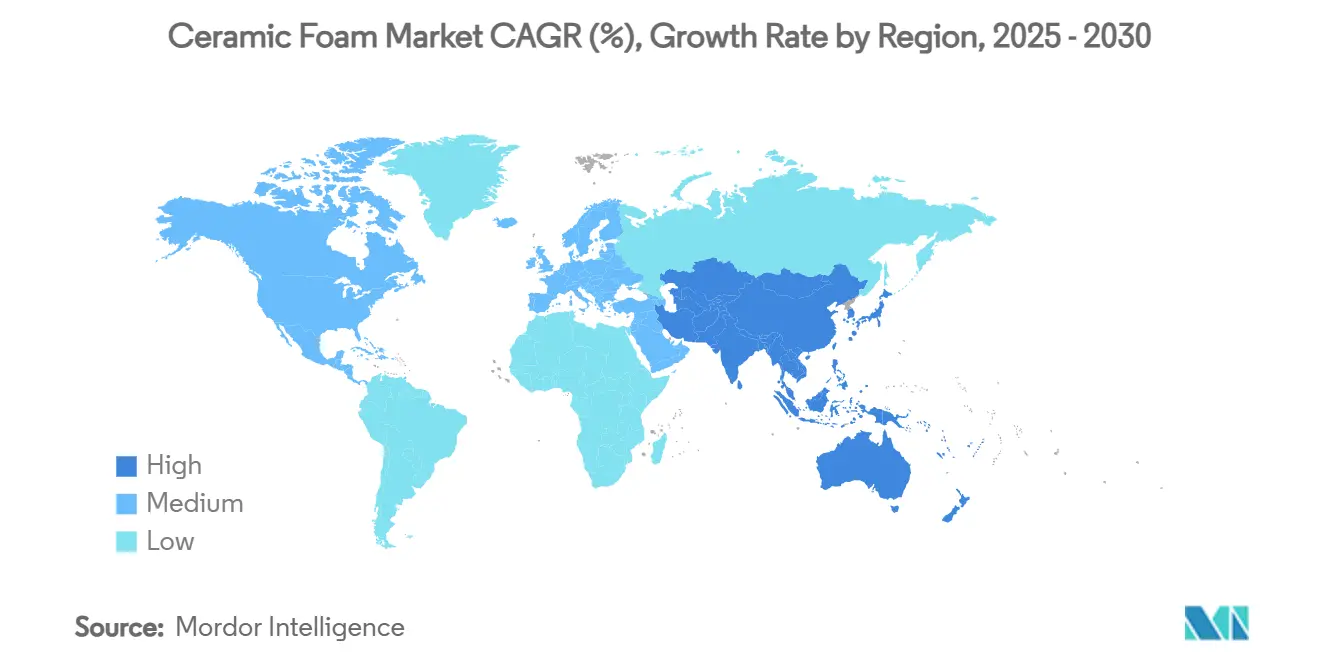

- 按地理位置分,亚太地区在2024年贡献46.82%的收入,并将在2030年前以7.42%的复合年增长率增长。

全球陶瓷泡沫市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 电动汽车铸造中心对低排放熔融金属过滤需求激增 | +1.20% | 亚太核心,向北美扩散 | 中期(2-4年) |

| 氢气生产快速扩张,需要高温催化剂载体 | +0.90% | 全球,欧洲和北美早期获益 | 长期(≥4年) |

| 增材制造实现复杂、成本效益的开孔泡沫几何形状 | +0.80% | 北美和欧盟,扩展至亚太地区 | 短期(≤2年) |

| 循环经济推动钢铁小型轧钢厂可回收耐火衬里 | +0.60% | 全球,集中在主要钢铁地区 | 中期(2-4年) |

| 政府激励零能耗建筑推动陶瓷泡沫保温板 | +0.40% | 北美和欧盟,亚太精选市场 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

电动汽车铸造中心对低排放熔融金属过滤需求激增

电动汽车平台使用大型铝结构铸件,需要异常清洁的熔体以满足导电性和疲劳目标。陶瓷泡沫过滤器现在可使电池外壳和电机外壳的夹杂物水平低于10 ppm。Vesuvius报告称,与传统汽车生产线相比,电动汽车专用铸造厂的SEDEX碳化硅过滤器使用量增加40%[1]Vesuvius, "SEDEX Filters for Battery Casting," vesuvius.com 。特斯拉上海工厂和类似的亚洲设施为高压压铸指定碳化硅泡沫,推动区域需求量。这些规格提高了吞吐量和重复性标准,有利于通过改进复制方法生产的坚固开孔几何形状。亚太地区供应链本地化努力进一步巩固了陶瓷泡沫市场的区域主导地位。

氢气生产快速扩张,需要高温催化剂载体

全球电解槽和蒸汽重整扩张需要能在600-900°C腐蚀性环境中承受循环操作的耐火载体。英国陶瓷联盟验证了100%氢气燃烧窑炉,证实了陶瓷泡沫对下一代能源系统的适用性。圣戈班正在纽约投资4000万美元扩大催化剂载体产量,突显了北美的势头[2]Saint-Gobain, "Saint-Gobain Invests USD 40 Million in Catalyst Carrier Plant," saint-gobain.com 。用陶瓷泡沫加固的堇青石整体在800°C时实现最佳选择性,延长了重整器和固体氧化物燃料电池的使用间隔。随着更多地区发布国家氢能路线图,催化剂载体订单为陶瓷泡沫市场提供了持久的增长途径。

增材制造实现复杂、成本效益的开孔泡沫几何形状

使用直接墨水写入和选择性激光烧结的三维打印机现在可制造具有梯度孔隙率和定制支柱排列的泡沫。零件达到95%孔隙率,但通过战略性材料沉积保持弯曲强度。这些几何形状改善了催化剂床的传质系数,提高了过滤效率而不增加压降。增材制造路线将原型制作周期缩短至数天,适合小批量航空航天和研究合同。随着打印机吞吐量增加和粉末成本下降,增材制造预计将以溢价利润率占领陶瓷泡沫市场的专业细分领域。

循环经济推动钢铁小型轧钢厂可回收耐火衬里

电弧炉钢铁产能增长需要能够承受快速热循环同时支持基于废钢的低碳操作的衬里。研究表明,回收陶瓷废料可替代浇注料中70%的原始原材料,减少CO₂足迹和成本。塔塔钢铁的目标是在2045年实现净零排放,并正在增加指定低密度尖晶石-铝酸钙泡沫的小型轧钢厂产能。这种衬里将体积密度降至2.8 g/cm³,并将使用寿命从18次热处理延长至31次,降低耐火材料消耗。这些收益支撑着陶瓷泡沫市场的中期需求增长。

约束影响分析

| 约束 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 波动的氧化铝和氧化锆价格压制利润率 | -1.10% | 全球,对亚洲生产商影响严重 | 短期(≤2年) |

| 脆性导致自动化铸造厂处理损失 | -0.70% | 北美和欧盟,扩散至亚太地区 | 中期(2-4年) |

| 新兴聚合物衍生泡沫提供更便宜的绝缘替代品 | -0.50% | 全球,集中在建筑应用 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

波动的氧化铝和氧化锆价格压制利润率

高纯度氧化铝和氧化锆构成陶瓷泡沫生产中可变成本的重要部分。价格大幅波动迫使季度合同重新谈判和以高价购买现货。氧化锆增韧使抗压强度提高206%,但当原材料指数飙升时变得不那么经济。Morgan Advanced Materials注意到其热陶瓷部门收入下降4.6%,尽管订单量保持稳定,因为附加费滞后于成本通胀。缺乏长期合同的较小亚洲生产商经历了利润率压缩,减缓了陶瓷泡沫行业内的工厂升级和产能增加。

脆性导致自动化铸造厂处理损失

如果机器人抓手在高吞吐量生产线中施加不均匀力或加速轨迹,开孔泡沫会断裂。增加的废品率导致每件成本增加并破坏节拍时间。为钢铸造试验的碳结合氧化铝过滤器在冶金方面表现良好,但需要定制处理夹具,增加资本支出。连续直接发泡研究消除了模板燃烧缺陷,可能提高生坯强度,但商业化准备仍需两到三年。在此之前,脆性仍然是陶瓷泡沫市场自动化节点的中期采用障碍。

细分分析

按类型:碳化硅在热性能方面保持领先地位

碳化硅在2024年占据陶瓷泡沫市场45.18%的份额,这得益于其在1500°C以上的稳定性、对熔融铝的阻力和优异的热导率。不断增长的电动汽车铸造量和严格的夹杂物限制支撑着持续需求。其他先进成分如镁铝尖晶石、硼化物陶瓷和混合复合材料形成增长最快的集群,复合年增长率为7.76%,满足航空航天、核能和超高温需求。氧化铝由于成本效益在通用铸铁铸造中仍然具有吸引力,尽管其温度上限限制了在新兴电动汽车和氢能领域的渗透。氧化锆在化学腐蚀性熔体中保持细分市场地位,其溢价得到延长使用寿命和增强耐腐蚀性的证明。

第二代硼化物泡沫在1800°C以上表现出抗氧化性,为超音速飞行器热保护组件定位。研究原型在1000次热循环后显示质量损失不到5%,这一里程碑可能刺激未来商业化。随着材料科学家合成结合晶须增强和氧化皮的多相泡沫,陶瓷泡沫市场可能见证在极端环境中逐步取代传统氧化铝。

备注: 购买报告后可获得所有单独细分的细分份额

按制造工艺:复制法面临增材制造颠覆

复制或聚合物海绵工艺在2024年生产了67.24%的陶瓷泡沫出货量,这得益于数十年的设备摊销、低废品率和熟悉的质量控制。它在生产10到60 ppi一致孔径的过滤器方面表现出色,服务于高产量有色金属铸造厂。尽管占主导地位,陶瓷泡沫市场正在向增材制造转向,这是增长最快的工艺,复合年增长率为7.91%。激光烧结氧化铝晶格和直接墨水书写堇青石载体允许复制路线无法实现的梯度孔隙率和拓扑优化。催化剂载体和航空航天的早期采用者利用设计自由度增强流动均匀性和机械韧性。

直接发泡将气体混合到陶瓷浆料中然后烧结产生的泡沫,消除了聚氨酯模板及其相关燃烧排放。在针对绿色建筑信贷的保温板中采用最强。凝胶浇注在需要近净形状精度的应用中持续存在,如生物医学植入物和半导体晶圆支撑,尽管其相对较长的循环时间限制了更广泛的扩散。

按应用:催化剂载体成为增长领导者

熔融金属过滤贡献了2024年39.61%的收入,并且仍然是陶瓷泡沫市场的支柱。铸造工程师重视其在减少夹杂物、改善表面光洁度和减少废品方面的已证实能力。然而,催化剂载体显示最快的8.09%复合年增长率到2030年,因为氢重整器、氨裂解器和汽车排气后处理需要高空隙体积、高表面积载体。陶瓷泡沫基底通过促进传质和湍流超越蜂窝结构,允许减少贵金属负载而不牺牲转化效率。

汽车排气过滤器随着美国环保局实施2027-2032年款排放规则而呈现温和增长,该规则收紧了颗粒物限制[3]Federal Register, "Multi-Pollutant Emissions Standards for MY 2027-2032," federalregister.gov 。热声绝缘板从零能耗建筑法规中受益,比传统墙体减少42%的热损失。炉衬通过可回收尖晶石基泡沫稳步扩张,降低电弧炉的能耗并延长活动寿命。

按终端用户行业:铸造厂领导地位面临多元化挑战

铸造厂在2024年消费了42.76%的陶瓷泡沫出货量并将保持首位,但其份额随着发电和能源基础设施加速而逐渐减少。与氢能和先进能源应用相关的陶瓷泡沫市场规模预计将以8.01%的复合年增长率增长,受益于膜反应器、固体氧化物燃料电池和聚光太阳能电站部署。汽车电动汽车项目创造了双重需求流:铝大型铸件过滤和电池热管理垫。建筑采用取决于北美和欧洲改造政策青睐的防火绝缘板,旨在实现净零运营排放。

污染控制和化学合成保持稳定的中等个位数增长,得到全球日益严格的工业排放限制支持。化学处理器在腐蚀性氢氟酸和盐酸环境中采用氧化锆和尖晶石泡沫,延长催化剂床寿命并降低停机频率。

备注: 购买报告后可获得所有单独细分的细分份额

地理分析

亚太地区在2024年46.82%的收入份额反映了其包括原材料、铸造设施和下游电动汽车生产的集成供应链。中国持续的钢铁产量和日本先进的陶瓷研究维持基线产量,而韩国的氢经济路线图提升了对催化剂泡沫的未来需求。预测表明该地区的陶瓷泡沫市场预计将见证显著增长,在预测期内得到强劲7.42%复合年增长率的支持。政府对智能制造和能效的资助放大了铸造、汽车和建筑行业的采用。

北美代表一个成熟但创新的舞台。该地区拥有增材制造先驱,并受益于联邦氢能和电池供应链资助。圣戈班的纽约扩张证实了对国内催化剂载体需求的信心。美国车辆排放规则收紧刺激陶瓷排气过滤器消费。中西部稳定的铸铁铸造操作和电动汽车零件不断增长的铝铸造确保需求韧性。

欧洲优先考虑循环经济指令和碳中和钢铁,推动在小型轧钢厂采用可回收耐火泡沫。德国、法国和意大利升级配备自动化过滤器处理系统的铸造生产线,刺激对更坚韧泡沫配方的研究。欧盟资助支持增材制造试点生产线,为航空航天和国防制造定制孔隙架构。严格的建筑能源指令刺激陶瓷绝缘板在翻新项目中的部署。

南美和中东非洲规模较小但正在上升。巴西和阿根廷汽车制造商采用铝铸造过滤器,而沙特阿拉伯愿景2030中的新钢铁产能支撑耐火材料需求。外国直接投资支撑提高当地能力的先进材料研究所。基础设施差距和有限的技术专长减缓采用,但本地化生产合作伙伴关系可能释放陶瓷泡沫行业的潜在潜力。

竞争格局

陶瓷泡沫市场适度集中,区域专家与全球材料集团并肩运营。五家领先供应商约占全球收入的63%,显示出显著但非压倒性的集中度。Vesuvius、Pyrotek和SELEE利用数十年的铸造关系共同设计适合客户浇注系统的过滤器设计。先进研究专注于提高过滤效率而不增加压降的涂层化学。

战略投资强调垂直整合以确保原材料并内化增材制造能力。专利申请揭示了向混合工艺转向,将复制发泡与激光精加工结合,将总循环时间减少30%。Lithoz和3DCeram等新兴颠覆者专门从事陶瓷打印系统,为航空航天和生物医学客户制造几何复杂的晶格泡沫。

与汽车制造商和燃料电池开发商的合作加速特定应用创新。一级供应商将数据记录芯片嵌入过滤器框架,允许铸造厂跟踪实时熔体清洁度并预测更换时间表。这种数字服务在其他价格敏感环境中区分产品。地理扩张策略包括在印度和越南建立合资企业以服务新兴电动汽车供应链,降低物流成本和关税壁垒。

陶瓷泡沫行业领导者

-

ERG Aerospace Corporation

-

LANIK s.r.o.

-

Pyrotek

-

SELEE Corp.

-

Vesuvius

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:ERG Aerospace在Space Tech USA期间在634号展台展示了其设计用于满足航空航天和太空系统严格需求的先进泡沫基产品。预计这一举措将通过突出材料在高性能应用中的潜力来推动陶瓷泡沫市场的创新和增长。

- 2024年3月:环境保护局(EPA)为轻型和中型车辆引入了新的排放标准,适用于2027-2032年款。预计这些法规将推动先进技术的采用。因此,预期陶瓷泡沫在排放控制应用中的需求将增长。

全球陶瓷泡沫市场报告范围

全球陶瓷泡沫市场报告包括:

| 氧化铝(Al₂O₃) |

| 碳化硅(SiC) |

| 氧化锆(ZrO₂) |

| 其他类型(镁铝尖晶石等) |

| 复制/聚合物海绵法 |

| 直接发泡 |

| 凝胶浇注 |

| 增材制造 |

| 熔融金属过滤 |

| 汽车排气过滤器 |

| 热声绝缘 |

| 催化剂载体 |

| 炉衬 |

| 其他应用(生物医学支架等) |

| 铸造 |

| 汽车 |

| 建筑 |

| 污染控制和化学合成 |

| 其他终端用户行业(发电和能源等) |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 东盟国家 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 北欧国家 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按类型 | 氧化铝(Al₂O₃) | |

| 碳化硅(SiC) | ||

| 氧化锆(ZrO₂) | ||

| 其他类型(镁铝尖晶石等) | ||

| 按制造工艺 | 复制/聚合物海绵法 | |

| 直接发泡 | ||

| 凝胶浇注 | ||

| 增材制造 | ||

| 按应用 | 熔融金属过滤 | |

| 汽车排气过滤器 | ||

| 热声绝缘 | ||

| 催化剂载体 | ||

| 炉衬 | ||

| 其他应用(生物医学支架等) | ||

| 按终端用户行业 | 铸造 | |

| 汽车 | ||

| 建筑 | ||

| 污染控制和化学合成 | ||

| 其他终端用户行业(发电和能源等) | ||

| 按地理位置 | 亚太地区 | 中国 |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 东盟国家 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 北欧国家 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

陶瓷泡沫市场的当前价值是多少?

陶瓷泡沫市场规模在2025年为4.9267亿美元。

陶瓷泡沫市场到2030年将以多快速度增长?

市场预测将以5.48%的复合年增长率扩张,到2030年达到6.4329亿美元。

哪种材料类型领导陶瓷泡沫市场?

碳化硅凭借在熔融金属过滤中优异的热性能和化学性能以45.18%的份额领先。

为什么增材制造对陶瓷泡沫生产商重要?

增材制造技术让制造商创造复杂的梯度孔隙率,改善过滤和催化功能,同时缩短原型制作周期。

哪个地区占陶瓷泡沫需求最大?

亚太地区凭借其密集的铸造基地、电动汽车生产和钢铁产能占全球收入的46.82%。

哪个关键约束可能限制短期市场增长?

波动的氧化铝和氧化锆价格正在挤压利润率,特别是对于没有长期供应合同的生产商。

页面最后更新于: