透明陶瓷市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 1 十亿美元 |

| 市场规模 (2030) | 1.79 十亿美元 |

| 增长率 (2025 - 2030) | 12.22% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence透明陶瓷市场分析

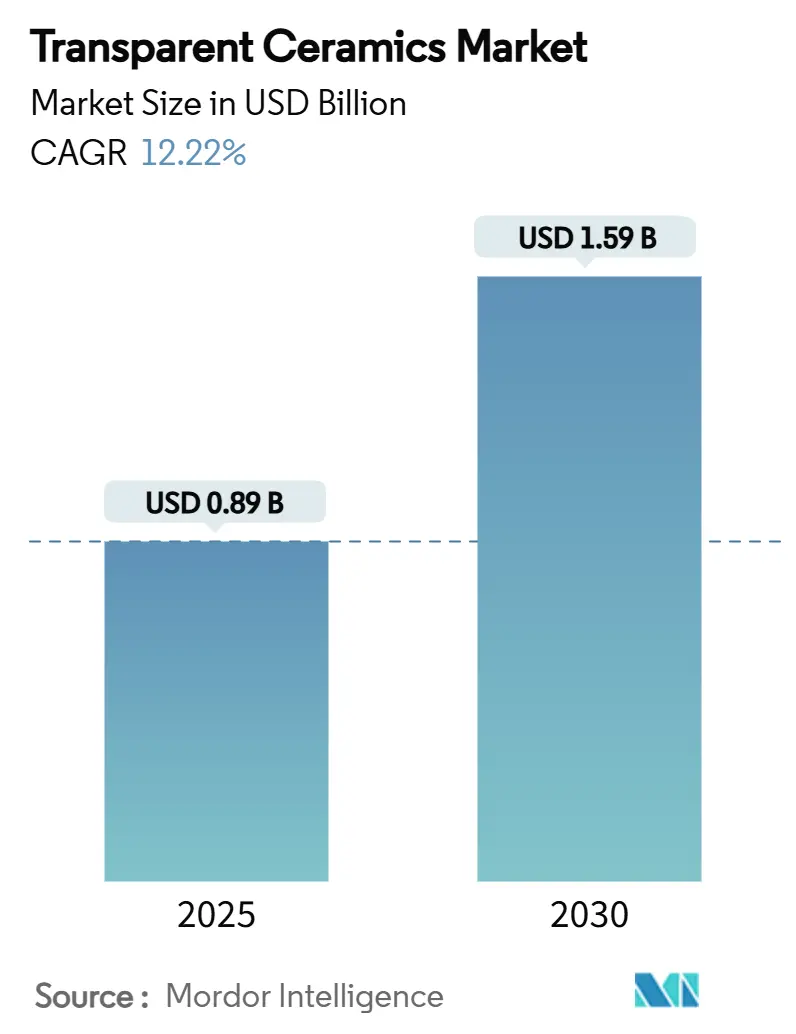

透明陶瓷市场规模预计在2025年为8.9亿美元,预计到2030年将达到15.9亿美元,在预测期间(2025-2030年)的复合年增长率为12.22%。对聚变级激光光学器件、高超音速飞行器穹顶和下一代光电组件的需求持续重新定义性能基准,刺激对制造技术的投资,从而减少缺陷率并扩大产能。亚太地区凭借中国和日本的半导体和航空航天建设,贡献了最大的收入份额,同时注册了最快的区域增长,反映了规模经济和协调的工业政策。晶体结构陶瓷主导当前出货量,特别是在军用光学器件中,但成本优势的玻璃陶瓷变体正在缩小差距,因为消费电子品牌转向抗刮擦、高透明度的覆盖层。材料领导地位属于蓝宝石,但氮氧化铝的弹道性能使其能够在下一代高超音速平台的红外(IR)窗口中获得设计胜利。竞争格局虽然适度集中,但正在倾向于垂直整合,因为参与者争相确保稀土投入和专有烧结技术,降低单位成本并为牙科植入物和LED照明等大批量领域释放产能。

关键报告要点

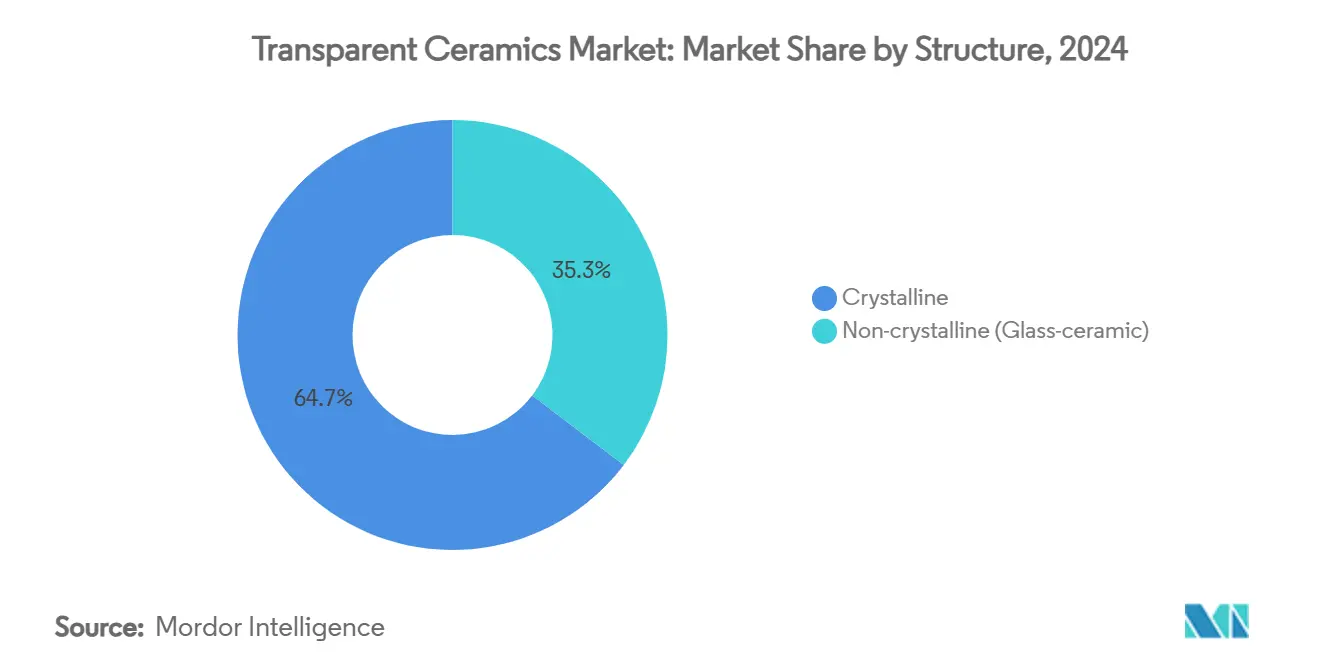

- 按结构分,晶体陶瓷占2024年透明陶瓷市场份额的64.67%,而非晶体格式预计在2030年前以12.78%的复合年增长率扩张。

- 按材料分,蓝宝石在2024年透明陶瓷市场规模中占43.25%的份额;氮氧化铝预计到2030年将以12.89%的复合年增长率增长。

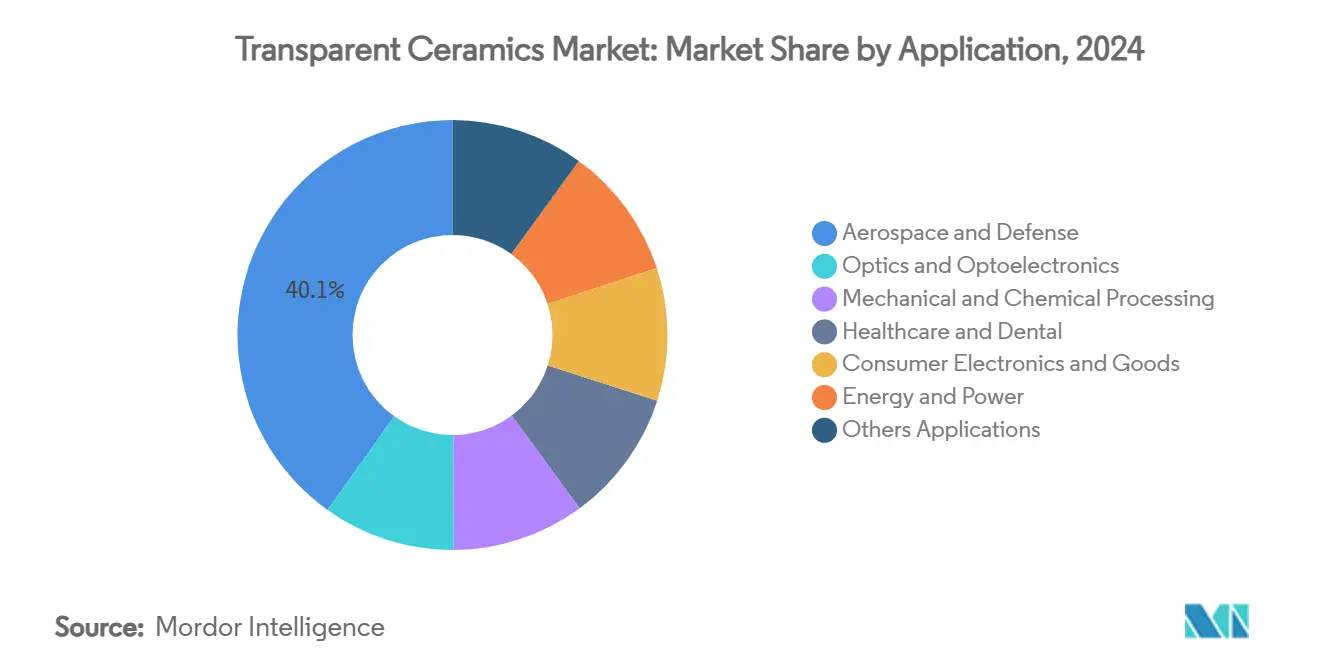

- 按应用分,航空航天与国防在2024年透明陶瓷市场份额中占40.12%,而医疗和牙科正以13.56%的复合年增长率推进至2030年。

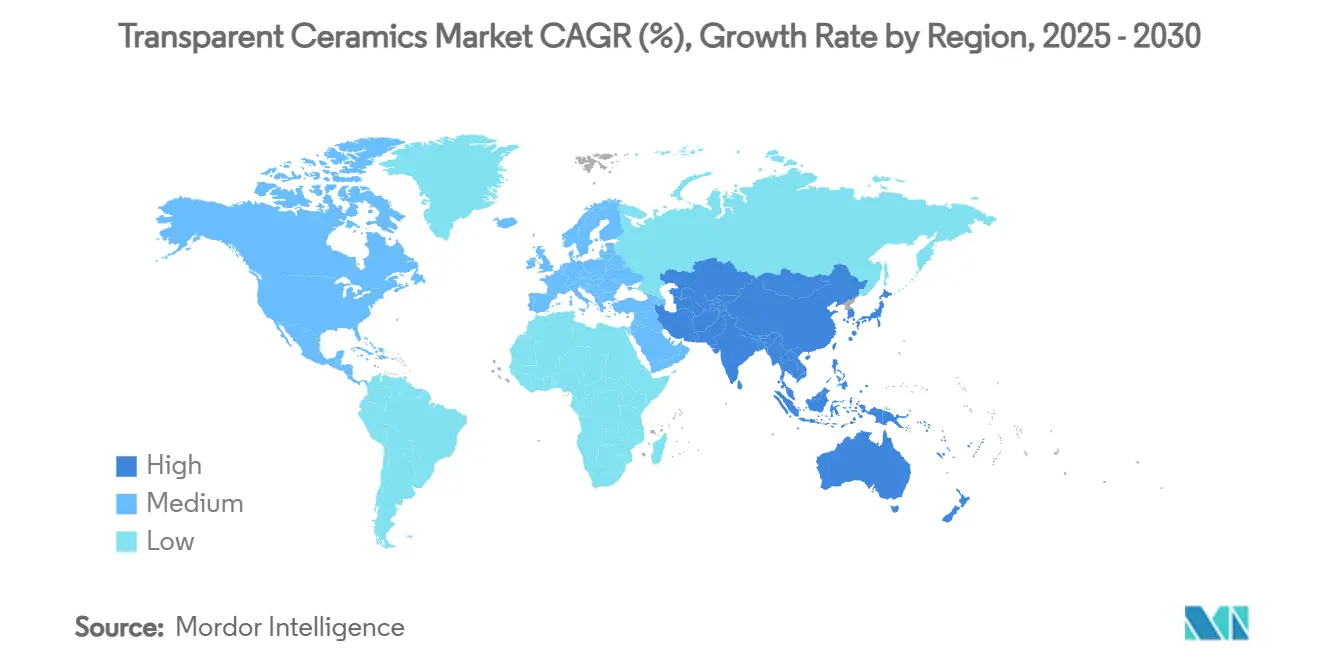

- 按地区分,亚太地区在2024年以56.67%的收入份额领先;同一地区预计在2030年前以14.23%的复合年增长率加速。

全球透明陶瓷市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (〜)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 光学与光电领域使用加速 | +3.20% | 全球,集中在亚太和北美地区 | 中期(2-4年) |

| 航空航天与国防需求增长 | +2.80% | 北美、欧洲、亚太地区 | 长期(≥4年) |

| 先进陶瓷越来越多地替代塑料和金属 | +2.10% | 全球 | 中期(2-4年) |

| 聚变级高功率陶瓷激光器 | +1.90% | 北美、欧洲 | 长期(≥4年) |

| 透明陶瓷在高超音速飞行器红外穹顶中的使用增加 | +1.60% | 北美、亚太地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

光学与光电领域使用加速

激光驱动制造、激光雷达和光子集成电路正在推动对高纯度、低缺陷透明陶瓷的创纪录需求。钛:蓝宝石绝缘体原型已经提供了紧凑的布局,在提升功率密度的同时减少系统占地面积,表明晶圆级激光阵列的商业可行性。Ce掺杂石榴石陶瓷现在显示出65 W mm-2的亮度饱和阈值,为LED背光和工业激光器中的单晶增益介质提供了耐用、热稳定的替代方案。因此,透明陶瓷市场与宽带通信交织在一起,在小型化压力下,材料能够承受强烈的光子通量和升高的结温的价值被放大。

航空航天与国防需求增长

透明陶瓷满足超音速飞机、导弹寻的器和卫星传感器窗口所要求的光学透射和高温韧性的双重要求。多孔Si₃N₄天线罩达到了56%的孔隙率,同时保持机械完整性,为远程拦截器减轻整体重量[1]清华大学出版社,《多孔Si₃N₄天线罩》,tup.tsinghua.edu.cn 。高超音速滑翔体上的透明穹顶必须承受2,000°C的表面温度;AlON和尖晶石超过这些阈值,同时抗热震。美国联邦路线图将这些陶瓷命名为弹性能量武器光学器件和定向能系统的基石材料[2]美国能源部,《恶劣环境材料路线图》,energy.gov 。从锗窗口的替代进一步提升了透明陶瓷市场,通过匹配传感器带宽需求的硫属化物玻璃衍生物缓解战略矿物供应风险。

先进陶瓷越来越多地替代塑料和金属

汽车制造商、消费电子品牌和工业OEM正在逐步采用陶瓷零件,替代聚合物翘曲或金属腐蚀的应用。透明陶瓷抗热循环、苛刻化学品和磨损,使其适用于电动汽车电池密封、智能手机摄像头盖和高可视性机械防护罩。基于二氧化钛的纳米屏幕实验承诺以OLED十分之一的成本提供墙面规模显示器,转化为下一代公共信息面板中的大批量玻璃陶瓷基板。增材制造的氧化铝零件减少半导体刻蚀机中的换刀停机时间,替代遭受等离子侵蚀的涂层金属。

聚变级高功率陶瓷激光器

商业聚变时间表正在压缩,促使透明陶瓷行业转向能够承受兆焦耳脉冲制度的专业光学器件。2025年激光世界光子学展示了二极管泵浦阵列和光束合成窗口的供应链缺口,陶瓷板提供比玻璃小透镜更高的损伤阈值。氟化物基透明陶瓷在室温下实现了605 nm可见光激光,暗示了惯性约束反应堆成本效益束线组件。通过激光熔化处理的超高温陶瓷研究产生了能承受4,000°C的组合物,使其定位于托卡马克环境中的第一壁面板和诊断端口。

约束影响分析

| 约束 | (〜)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 生产成本高 | -2.40% | 全球 | 短期(≤2年) |

| 制造复杂性和良率损失 | -1.80% | 亚太地区、北美 | 中期(2-4年) |

| 稀土开采的可持续性问题 | -1.20% | 全球,特别是中国和非洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

生产成本高

透明陶瓷需要高纯度原料和多阶段烧结工艺,推动炉膛停留时间和电力使用远高于标准瓷砖或结构陶瓷。两步烧结提高密度但需要精确的热斜坡,而蓝宝石零件的金刚石砂轮精加工增加了高转速主轴和冷却剂系统的资本支出。行业碳足迹审查正在加速向绿氢窑的转变,但近期转换费用对利润率造成压力。

制造复杂性和良率损失

良率损耗源于微孔隙、夹杂物和残余应力。火花等离子烧结可以消除这些缺陷,但该技术需要定制模具和严密的真空控制,增加维护费用。激光增材路线有时会导致含有影响光学透过率的位错的胞状固体微结构[3]美国陶瓷学会期刊,《激光烧结氧化铝中的微结构》,ceramics.org 。铟镓锌氧化物电极中的氧空位管理说明了更广泛的障碍:未缓解的空位转移载流子迁移率,损害电光响应。石英件激光抛光期间的热梯度可以在毫秒内飙升至940°C,需要复杂的扫描路径算法来避免龟裂线。

细分分析

按结构:晶体主导地位推动国防应用

晶体变体在2024年获得64.67%的透明陶瓷市场份额,通过在0.3-5 μm波段持续更高的透射率和超过2 GPa的抗压强度得到验证。细晶粒蓝宝石穹顶和YAG激光板说明了该细分在天线罩和固态激光器中的多功能性。相反,非晶体玻璃陶瓷利用敏捷的熔铸生产线和更低的废品率,占据了手机镜头盖和智能手表背板。它们12.78%的复合年增长率强调了价格敏感消费渠道中的需求弹性。

堇青石玻璃陶瓷结合82.3%透射率和低于2.6 ppm °C-1热膨胀,为放弃聚合物层压的单片移动屏幕铺平道路。同时,先进的成核系统--P₂O₅ + ZrO₂ + TiO₂--将结晶转移到主体,在不牺牲透明度的情况下增强机械抗拉强度。火花等离子烧结将加工窗口从小时减少到分钟,减半能源投入并收缩晶界以抑制散射。

按材料:蓝宝石领导地位受到AlON创新挑战

蓝宝石对收入的43.25%控制归功于成熟的Kyropoulos和边界确定薄膜供给增长炉,将晶锭扩大到300公斤,降低LED晶圆和智能手机光学器件的每基板成本。然而,氮氧化铝正在注册12.89%的复合年增长率,因为导弹OEM指定更轻、更坚韧的红外窗口。Surmet的ALON坯料显示近400 MPa的抗弯强度,比尖晶石有显著优势。钇铝石榴石仍然锚定DPSS激光腔,而尖晶石(MgAl₂O₄)赢得弹道窗项目。

Alpha HPA委托运营5N纯度蓝宝石增长装置标志着传统材料供应的持续扩展。同时,探索性透明AlN陶瓷从等离子辅助沉积中出现,提供320 W m-1 K-1热导率,可能颠覆高通量激光雷达阵列。氧化钇稳定氧化锆在基于氧化锆的牙科冠中激增,将透光性与承载能力相结合。稀土掺杂石榴石正在渗透微LED显示器,其中脉冲宽度调制需要快速荧光粉衰减。

按应用:医疗增长超越航空航天主导地位加速

航空航天与国防在2024年贡献了40.12%的行业营业额,价值超过3.6亿美元,由寻的器窗口、装甲级观察窗和激光武器光学器件支撑。航空航天涉及的透明陶瓷市场规模预计将随着高超音速和反无人机系统项目的扩散实现高个位数复合年增长率。然而,医疗和牙科以13.56%的复合年增长率超过所有细分;透明氧化锆植入物在满足美学期望的同时减少种植体周围炎风险。

陶瓷股骨头显示1439±62 HV1硬度,转化为减少磨损碎片和更长的假体寿命。口内扫描仪现在集成由尖晶石浇铸的光学块以承受高温消毒循环。消费电子产品吸收大量防刮蓝宝石镜头,多摄像头手机架构放大单位需求。能源应用正在成形,其中光谱转换陶瓷层上移光子,增强c-Si太阳能输出7-9%。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

亚太地区控制了2024年销售额的56.67%,得到湖南根深蒂固的蓝宝石晶锭和名古屋大孔径AlON板的支撑。对本地半导体刻蚀和显示晶圆厂的政府刺激提供锚定需求,而中国面向出口的国防集团为下一代ISR无人机采用尖晶石穹顶。到2030年,该地区预计将产生显著的增量收入,以14.23%的复合年增长率增长。韩国的纳米透明屏幕倡议将每英寸成本削减至OLED的十分之一,扩大可寻址显示器足迹并深化本地供应链。

北美仍然是技术先锋,利用DARPA和能源部资助来演示定向能激光耦合器和聚变级光学器件。LightPath Technologies正在用BDNL4硫属化物玻璃替代锗,使国防基地免受地缘政治风险。墨西哥的电子加工厂将玻璃陶瓷散热器集成到功率模块中,标志着先进材料向区域外扩散。

欧洲将自己定位于增值、低碳生产。SCHOTT的4.5亿欧元资本项目包括氢气加热浮法生产线,该生产线在2024年交付了首个二氧化碳中性玻璃,验证了陶瓷烧结窑的可行性。德国陶瓷复合材料网络目标到2025年氧化物纤维产量翻倍,对航空航天涡轮机中的陶瓷基复合材料至关重要。中东和非洲记录新兴但战略性的吸收,特别是在聚光太阳能领域,其中防尘、红外透明屏蔽延长定日镜寿命。

竞争格局

透明陶瓷市场具有适度的集中度:前五大生产商--SCHOTT AG、CoorsTek Inc.、Surmet Corporation、CeramTec GmbH和AGC Inc.--共同持有全球营业额的大约53%。这些现任者加强垂直整合,收购粉末原料公司和窑炉组件供应商以锁定价格稳定性和专有晶粒生长改性剂。CoorsTek将火花等离子烧结与高纯度氧化铝原料配对,将良率提升18%,而Surmet扩大40英寸ALON坯料用于下一代机载传感器。

中国和韩国的新进入者利用规模经济和国内稀土矿藏,缩小蓝宝石晶圆和玻璃陶瓷镜头盖的成本差距。知识产权组合而非仅仅产能正在变得决定性:SCHOTT的无铅铝硅酸盐就氢辅助熔池申请专利,授予生态差异化因素。战略联盟盛行;京瓷2024年与京都产业大学的协议将堇青石镜面配方转移到望远镜OEM,确保以应用为重点的反馈循环。

竞争激烈程度也因跨行业入侵而上升。LED外延巨头开始向蓝宝石生长后向整合,而国防巨头建立合资企业进行内部AlON精加工。钇和铽氧化物的供应安全影响采购决策,给具有ESG合规提取的矿商提供上游议价筹码。

透明陶瓷行业领导者

Surmet Corporation

CoorsTek Inc.

SCHOTT AG

CeramTec GmbH

AGC Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年8月:弗劳恩霍夫IKTS在图林根州赫姆斯多夫开设了欧洲首个透明陶瓷研发中心。该研究所旨在与工业伙伴合作开发创新和成本效益的应用。

- 2024年11月:CeramTech在2024年电子展上展示了其"高性能陶瓷"的先进产品组合,强调其在透明陶瓷中的应用。这一重点预计通过促进技术进步和扩大其工业应用来推动透明陶瓷市场的创新和增长。

全球透明陶瓷市场报告范围

透明陶瓷市场报告包括:

| 晶体 |

| 非晶体(玻璃陶瓷) |

| 蓝宝石(Al₂O₃) |

| 钇铝石榴石(YAG) |

| 氮氧化铝(AlON) |

| 尖晶石(MgAl₂O₄) |

| 氧化钇稳定氧化锆(YSZ) |

| 其他先进材料 |

| 光学与光电 |

| 航空航天与国防 |

| 机械与化学加工 |

| 医疗与牙科 |

| 消费电子与商品 |

| 能源与电力 |

| 其他应用 |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚和新西兰 | |

| 东盟国家 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 北欧 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 南非 | |

| 埃及 | |

| 尼日利亚 | |

| 中东和非洲其他地区 |

| 按结构 | 晶体 | |

| 非晶体(玻璃陶瓷) | ||

| 按材料 | 蓝宝石(Al₂O₃) | |

| 钇铝石榴石(YAG) | ||

| 氮氧化铝(AlON) | ||

| 尖晶石(MgAl₂O₄) | ||

| 氧化钇稳定氧化锆(YSZ) | ||

| 其他先进材料 | ||

| 按应用 | 光学与光电 | |

| 航空航天与国防 | ||

| 机械与化学加工 | ||

| 医疗与牙科 | ||

| 消费电子与商品 | ||

| 能源与电力 | ||

| 其他应用 | ||

| 按地理位置 | 亚太地区 | 中国 |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚和新西兰 | ||

| 东盟国家 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 北欧 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 南非 | ||

| 埃及 | ||

| 尼日利亚 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

当前透明陶瓷市场规模和增长前景如何?

透明陶瓷市场规模在2025年为8.9亿美元,预计到2030年将达到15.9亿美元,在航空航天、国防和光电需求驱动下以12.22%的复合年增长率推进。

哪个地区主导透明陶瓷需求?

亚太地区在2024年以56.67%的收入份额领先,同时也是增长最快的地区,在半导体和航空航天投资的支撑下,在2030年前以14.23%的复合年增长率扩张。

为什么氮氧化铝引起关注?

氮氧化铝结合光学透明性和弹道抗性,实现高超音速飞行器更轻的红外穹顶,并实现12.89%的最快材料细分复合年增长率。

透明陶瓷如何渗透医疗行业?

透明氧化锆植入物和牙科冠显示高硬度和生物相容性,推动医疗应用以13.56%的复合年增长率发展,是最终用途细分中最快的。

哪些公司在透明陶瓷行业中占据关键地位?

SCHOTT AG、CoorsTek Inc.、Surmet Corporation、CeramTec GmbH和AGC Inc.构成核心领导集团,共同占全球收入约53%。

页面最后更新于: