内容分发网络(CDN)安全市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 6.42 十亿美元 |

| 市场规模 (2030) | 12.48 十亿美元 |

| 增长率 (2025 - 2030) | 14.45% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报内容分发网络(CDN)安全市场分析

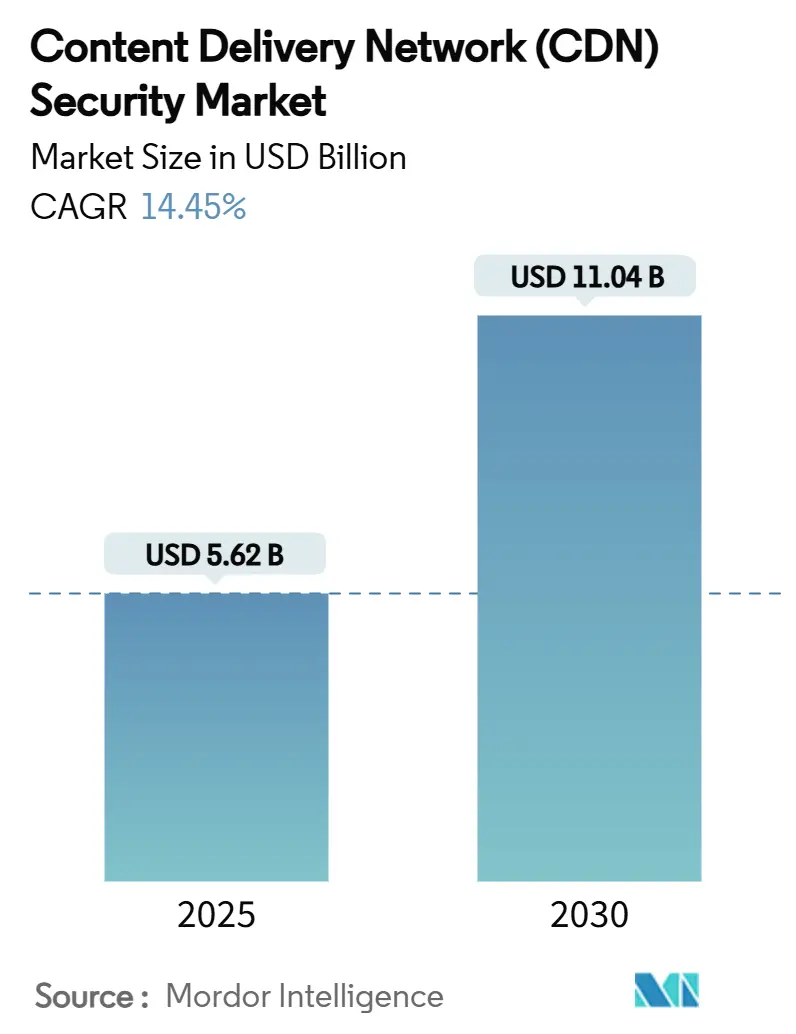

CDN安全市场在2025年产生了56.2亿美元的收入,预计到2030年将达到110.4亿美元,以14.45%的复合年增长率推进。不断升级的攻击数量、严格的监管期限以及工作负载向多云和边缘环境的迁移是推动这一扩张的主要力量。在Cloudflare记录了2025年第一季度全球DDoS事件激增358%(相当于阻止了2050万次攻击)后,企业现在坚持要求基于行为的持续缓解措施。欧盟数字运营韧性法案(DORA)和PCI DSS v4.0等强制要求提升了合规风险,而OTT流量增长推动内容所有者将安全更深入地嵌入到交付管道中。向云交付的并行转换使快速部署成为可能,云实施已经占据了65.7%的份额。随着现任者整合(阿卡迈4.5亿美元收购Noname),Cloudflare等专业公司扩展AI驱动检测以对抗不断演进的机器人和爬虫,竞争强度正在上升。

关键报告要点

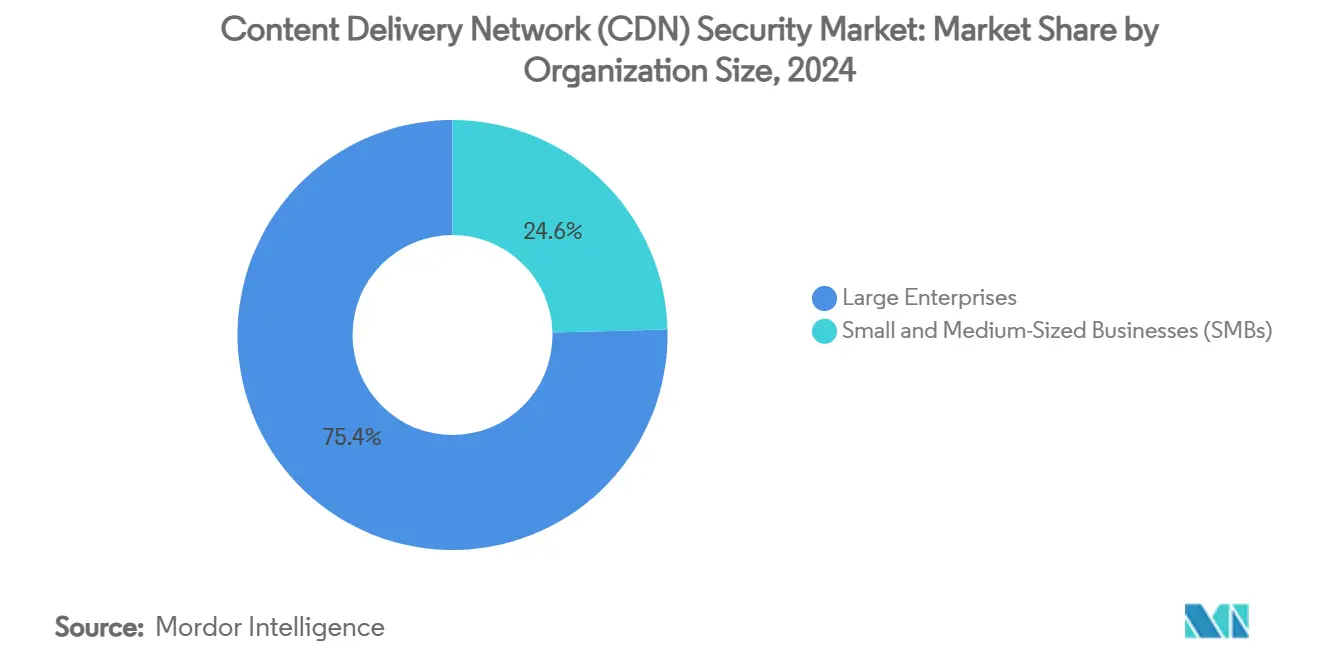

- 按组织规模划分,大型企业在2024年占据CDN安全市场75.4%的份额;预计中小企业到2030年将实现最快的14.7%复合年增长率。

- 按安全类型划分,Web应用防火墙在2024年以47.2%的收入份额领先,而机器人缓解预计到2030年将以15.3%的复合年增长率扩张。

- 按部署模式划分,云端分部在2024年占据CDN安全市场规模的65.7%,并在2025-2030年期间以16.2%的复合年增长率增长。

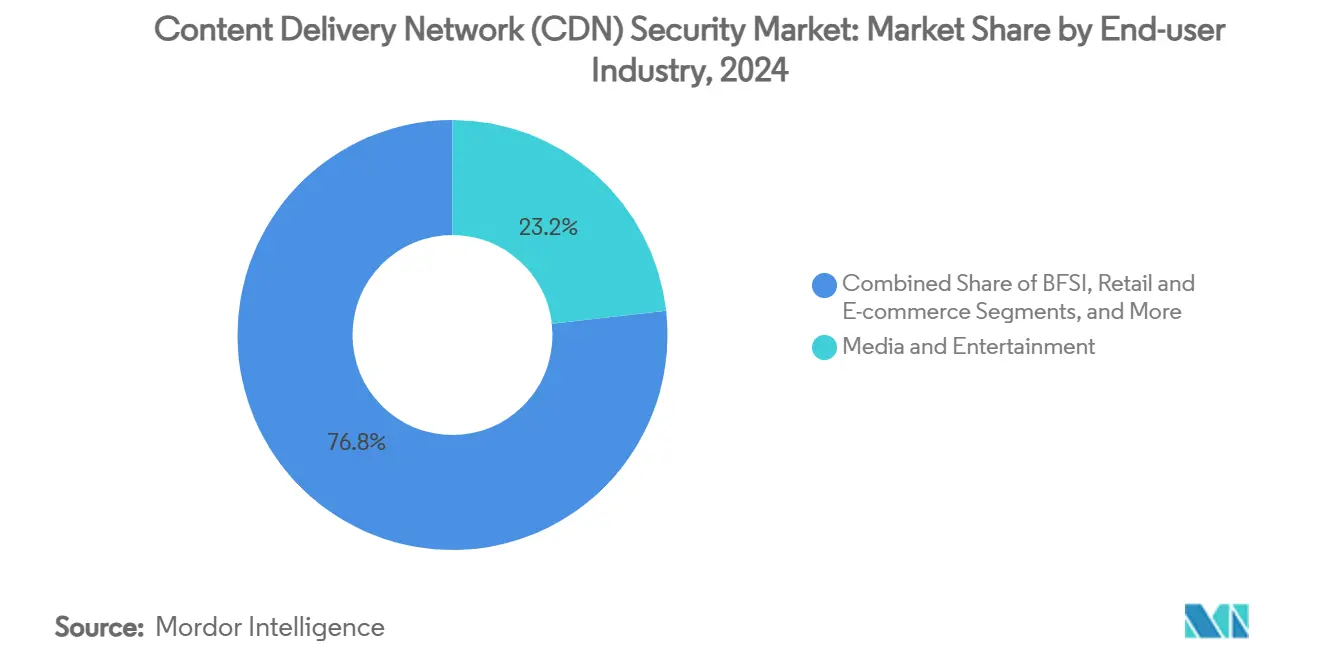

- 按终端用户划分,媒体与娱乐在2024年占据CDN安全市场规模的23.2%份额,而医疗保健到2030年以14.5%的复合年增长率推进。

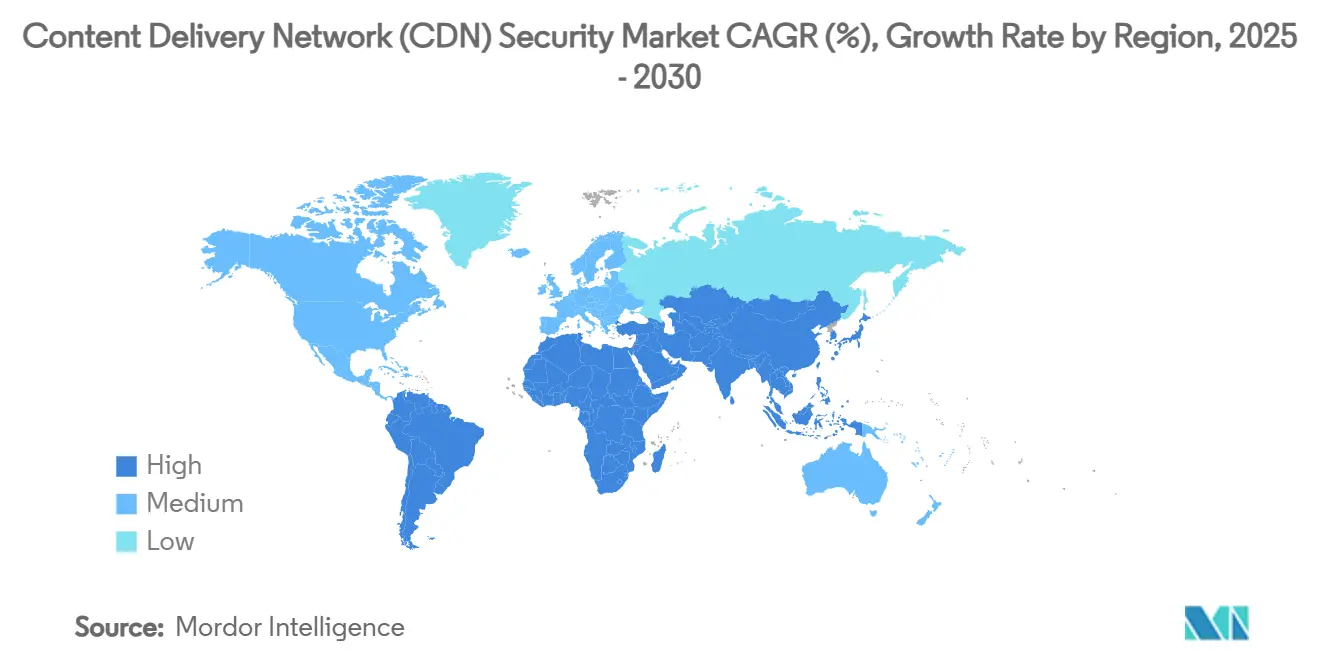

- 按地理区域划分,北美在2024年以32.9%的市场份额领先;亚太地区是增长最快的地区,复合年增长率为15.1%。

全球内容分发网络(CDN)安全市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| DDoS / L-7攻击频率和复杂性不断上升 | +3.2% | 全球, 对亚太和 北美影响最大 | 短期 (≤ 2年) |

| OTT视频和实时流媒体流量快速增长 | +2.8% | 全球, 集中在北美和欧洲 | 中期 (2-4年) |

| 企业 向多云和边缘架构转移 | +2.5% | 北美 和欧盟 领先,亚太紧随其后 | 中期 (2-4年) |

| 监管 正常运行时间和数据保护要求(如DORA、PCI DSS v4) | +2.1% | DORA针对欧盟, PCI DSS v4针对全球 | 长期 (≥ 4年) |

| 边缘 PoP整合实现嵌入式零信任控制 | +1.9% | 全球, 发达市场早期采用 | 长期 (≥ 4年) |

| 算法 网络成本导向驱动安全集成CDN | +1.0% | 全球, 主要影响大型企业 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

DDoS / L-7攻击频率和复杂性不断上升

Cloudflare的遥测数据显示,2025年第一季度网络层攻击同比暴涨509%,而太比特级洪水攻击现已成为常态。多向量攻击将SYN洪水与Mirai僵尸网络结合,CLDAP和ESP等反射方法分别激增3,488%和2,301%。[1]Field Effect团队,"2025全球威胁态势,"Field Effect,fieldeffect.com地毯式轰炸策略占2024年所有观察到攻击的82.78%,迫使组织采用持续防御而非流量转移方法。金融服务仍然是主要目标,因为地缘政治紧张局势刺激黑客主义;阿卡迈记录了2023年针对该行业事件154%的增长。CDN安全供应商现在在边缘PoP嵌入ML驱动的异常评分,以区分合法的微爆发和恶意洪水攻击。

OTT视频和实时流媒体流量快速增长

订阅者流失与流媒体缓冲直接相关,促使平台部署多CDN设置加上DRM水印。ContentArmor和Limelight升级了法医水印技术以遏制盗版,直接集成到交付层。[2]Content Armor员工,"Limelight和ContentArmor合作OTT水印,"Content Armor,contentarmor.net Qwilt的边缘原生基础设施减少了首帧延迟,但其与观众的接近性暴露了凭证填充和令牌盗取的攻击面。因此,安全堆栈集成了每会话熵检查和令牌绑定,而不会增加对实时体育直播至关重要的延迟预算。

企业向多云和边缘架构转移

混合工作负载侵蚀了传统边界。阿卡迈强调,内部API调用现在占东西向流量的53%,使VPC跳跃间的可见性变得至关重要。俄克拉何马州通过Zscaler零信任整合了100多个机构,阻止了34,000个加密威胁和1,760万次政策违规。跨云、本地和边缘PoP的统一策略引擎推动了对平台无关CDN安全市场解决方案的需求,这些解决方案强制执行身份感知路由和微分段。

监管正常运行时间和数据保护要求

DORA要求欧盟金融实体进行韧性测试和第三方风险管理,否则面临重罚。PCI DSS v4.0将脚本监控扩展到所有网站组件;要求6.4.3和11.6.1正式化篡改检测--这是高级WAF推广的催化剂。Shawbrook银行采用F5 BIG-IP和Silverline在数据中心和公有云中保持控制统一,突显了合规驱动的支出F5。Dynatrace新收购的Runecast等平台自动化审计员的证据收集,缩短了手动合规开销。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球 熟练网络安全从业者短缺 | -2.3% | 全球, 在发展中市场最为严重 | 长期 (≥ 4年) |

| 中小企业 持续缓解的高总拥有成本 | -1.8% | 全球, 特别影响新兴市场 | 中期 (2-4年) |

| IPv6 流量暴露传统过滤设备的漏洞 | -1.2% | 全球, 在IPv6快速采用地区影响更大 | 短期 (≤ 2年) |

| 边缘PoP不断上升的能源成本 减缓足迹扩张 | -0.9% | 全球, 在能源昂贵地区影响最大 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

全球熟练网络安全从业者短缺

46%的报告数据泄露发生在员工不足1,000人的公司,82%的勒索软件事件针对同一群体。大学平均拥有多达1,580个面向公众的域名,但往往缺乏安全团队来加固它们。供应商现在提供点击式配置预设和AI分诊,但持续的人才短缺减缓了资源受限买家的CDN安全市场采用。

中小企业持续缓解的高总拥有成本

虽然算法清洗可以削减带宽费用,但中小企业仍然对行为分析等高级功能的价格望而却步。经合组织指出,72%的小公司接受基本网络卫生,但在价格和知识壁垒方面有困难。[3]经合组织分析师,"中小企业数字化壁垒,"经合组织,oecd.org Cloudflare和Radware的基于订阅的"安全即服务"产品按月分摊成本,但新兴经济体的货币波动使投资回报率充满挑战,抑制了整体CDN安全市场增长。

细分分析

按组织规模:大预算主导,中小企业加速

大型企业凭借复杂的基础设施和涵盖DDoS、WAF、机器人和零信任层的深度安全预算控制了2024年75.4%的收入。NEC为全球12万名员工推出Zscaler,以集中互联网和私有应用访问。相反,中小企业显示出最强劲的14.7%复合年增长率,因为托管云模式使曾经为财富500强保留的工具民主化。Cloudflare与乐天移动的合作为日本小企业细分市场提供打包零信任服务。人才短缺和成本敏感性持续存在,但简化的仪表板和基于使用量的定价解锁了采用。

按安全类型:WAF占主导,机器人缓解激增

Web应用防火墙在2024年占据47.2%的份额,受到PCI DSS v4.0脚本监控要求的推动。Fortinet的FortiAppSec Cloud将WAF与性能分析相结合,简化部署。机器人缓解以15.3%的复合年增长率扩张,解决AI驱动的抓取和凭证滥用问题。Cloudflare的AI迷宫生成诱饵页面来诱捕非法爬虫,而HUMAN Security声称通过智能指纹识别实现99.9%的检测准确率。随着攻击者weaponize机器学习,结合WAF、机器人和API保护的分层防御将塑造CDN安全市场轨迹。

按终端用户行业:媒体领先,医疗保健加速发展

媒体与娱乐贡献了2024年23.2%的支出,因为OTT平台对抗盗版和高容量洪水攻击。多CDN加上DRM水印仍然是标准,Limelight与ContentArmor的联合工作改善了泄露流媒体的可追溯性。医疗保健是增长最快的,复合年增长率为14.5%;耶鲁纽黑文健康2025年3月550万记录的泄露重新激发了对分层防御的紧迫性。零售业也面临静默机器人威胁--连锁店时代引用只有5%的奢侈品牌得到完全保护--推动了对自适应筛选的需求。

备注: 购买报告后可获得所有单个细分市场的份额

按部署模式:云端霸主地位

云实施占据CDN安全市场份额的65.7%,以16.2%的增长率超越本地部署。TeN迁移到Cloudflare削减了交付成本,同时通过持续DDoS和WAF实现了"默认安全"。SB Technology推出Cloudflare WAF服务,以对抗日本53%的DDoS活动激增。混合仍然是受监管行业的桥梁;F5的分布式云让FNZ将统一策略扩展到财富管理应用。

地理分析

北美在2024年产生了全球收入的32.9%。成熟的合规制度和高人均网络安全支出支撑了采用。俄克拉何马州全州Zscaler推广阻止了34,000个加密威胁和1,760万次政策违规,证明了零信任在规模化方面的可行性。

亚太地区以15.1%的复合年增长率扩张。阿卡迈记录了2024年针对亚太网站的510亿次网络应用攻击,增长73%,澳大利亚、印度和新加坡受创最严重。乐天移动与Cloudflare的合作为当地中小企业商业化了托管零信任,而日本的网络保险市场每年增长近50%。

欧洲随着DORA和GDPR收紧运营和数据保护要求而稳定增长。银行为韧性测试改装API和WAF控制,爱沙尼亚信息系统管理局依靠Cloudflare保护主权数字服务。拉丁美洲和非洲仍然新生;CDNetworks现在在20个拉美国家运营PoP,覆盖6亿订阅者,为未来CDN安全市场接受奠定基础。

竞争格局

市场集中度适中。阿卡迈、Cloudflare和AWS结合规模、全球足迹和安全投资组合,占据全球收入的近一半。阿卡迈4.5亿美元收购Noname扩大了其API盾牌,随后从Edgio收购资产和与一家主要科技公司签订1亿美元云合约。Cloudflare以专利CSRF保护和机器人防御知识产权反击。Fastly集成AI驱动的机器人管理,而超大规模云提供商在统一SLA下捆绑内容交付和安全。Kasada和Corero等小众创新者针对从无限挑战循环到高精度DDoS过滤器的特定痛点,保持竞争压力很高。专利arsenal、垂直专业化和边缘网络规模现在定义了CDN安全市场的差异化。

内容分发网络(CDN)安全行业领导者

-

阿卡迈科技公司

-

亚马逊网络服务公司

-

Cloudflare公司

-

Imperva公司

-

Nexusguard有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:Cloudflare在日本平均每天阻止3.85亿次网络事件,并扩大了与乐天移动的零信任合作。

- 2025年4月:SB Technology在DDoS事件增长53%后在日本推出Cloudflare WAF服务。

- 2025年4月:AT&T和Palo Alto Networks将连接性和AI驱动防御集成到联合SASE套件中。

- 2025年2月:阿卡迈与一家全球科技公司签署1亿美元多年期云合约。

全球内容分发网络(CDN)安全市场报告范围

CDN安全保护网站免受试图干扰网站用户的人员的攻击。用户可以通过在网络中实现更安全、更可靠的信息交付来改善其网站查看的整体体验。

内容分发网络(CDN)安全市场研究范围考虑了不同类型的中小规模和大规模企业的CDN安全解决方案,以及它们在广泛终端用户行业中的相应应用。

内容分发网络(CDN)安全市场按组织规模(中小型企业、大型企业)、类型(DDoS防护、Web应用防火墙、机器人缓解与屏幕抓取保护、数据安全、DNS保护)、终端用户行业(媒体与娱乐、零售、银行金融服务保险业、信息技术与电信、医疗保健)和地理区域(北美、欧洲、亚太、拉丁美洲、中东与非洲)进行细分。

上述所有细分市场的市场规模和预测均以美元百万价值提供。

| 中小型企业(SMB) |

| 大型企业 |

| DDoS防护 |

| Web应用防火墙(WAF) |

| 机器人缓解和屏幕抓取保护 |

| 数据安全和内容完整性 |

| 其他 |

| 媒体与娱乐 |

| 零售与电子商务 |

| 银行金融服务保险业 |

| 信息技术与电信 |

| 医疗保健与生命科学 |

| 政府与公共部门 |

| 教育 |

| 其他 |

| 云端 |

| 本地部署 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 东南亚 | ||

| 亚太其他地区 | ||

| 中东与非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 埃及 | ||

| 非洲其他地区 | ||

| 按组织规模 | 中小型企业(SMB) | ||

| 大型企业 | |||

| 按安全类型 | DDoS防护 | ||

| Web应用防火墙(WAF) | |||

| 机器人缓解和屏幕抓取保护 | |||

| 数据安全和内容完整性 | |||

| 其他 | |||

| 按终端用户行业 | 媒体与娱乐 | ||

| 零售与电子商务 | |||

| 银行金融服务保险业 | |||

| 信息技术与电信 | |||

| 医疗保健与生命科学 | |||

| 政府与公共部门 | |||

| 教育 | |||

| 其他 | |||

| 按部署模式 | 云端 | ||

| 本地部署 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 东南亚 | |||

| 亚太其他地区 | |||

| 中东与非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 埃及 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

是什么驱动CDN安全市场的快速增长?

激增的DDoS和机器人攻击、DORA和PCI DSS v4.0等更严格法规,以及企业向多云和边缘架构的迁移共同推动市场到2030年实现14.45%的复合年增长率。

CDN安全市场哪个细分市场扩张最快?

机器人缓解预计将以15.3%的复合年增长率增长,因为AI驱动的抓取和凭证滥用超越了传统防御。

为什么中小企业要采用CDN安全服务?

中小企业面临与大公司相同的威胁环境,但缺乏内部专业知识;云交付的基于订阅的安全解决方案降低了前期支出并简化了管理,支撑该细分市场14.7%的复合年增长率。

监管环境如何影响CDN安全支出?

DORA和PCI DSS v4.0等规则要求持续监控、脚本级防御和详细报告,迫使金融服务和电子商务公司投资高级WAF、DDoS和合规仪表板。

哪些地区呈现最大的增长机会?

亚太地区显示最高的15.1%复合年增长率,受到数字化转型、网络保险接受度上升以及澳大利亚、印度和新加坡报告的重大攻击量推动。

页面最后更新于: