加拿大太阳能市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

| 市场容量 (2025) | 6.58 吉瓦 |

| 市场容量 (2030) | 9.56 吉瓦 |

| 增长率 (2025 - 2030) | 7.76% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence加拿大太阳能市场分析

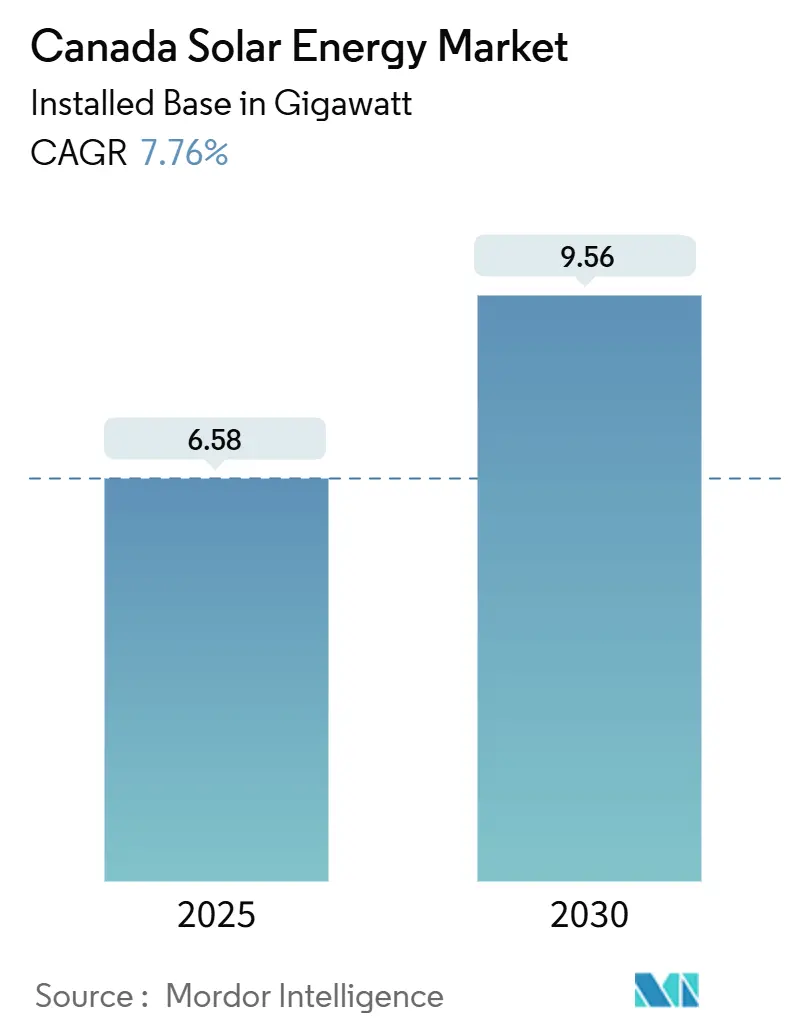

按装机基数计算的加拿大太阳能市场规模预计将从2025年的6.58千兆瓦增长到2030年的9.56千兆瓦,在预测期间(2025-2030年)复合年增长率为7.76%。

这种扩张得益于联邦投资税收抵免和省级可再生能源配额标准前所未有的协调一致,降低了开发商风险,压缩了融资利差,并加速了项目财务关闭时间表。艾伯塔省在2024年完成煤炭淘汰,减少了340万吨年排放量,并开放了立即替代需求;这一政策转变为已处于高级并网研究阶段的太阳能和风能项目开启了快速审批通道。来自数据中心和采矿运营商的企业购电协议(PPA)现在承保超过三分之一的新增容量,创造了深度、信用良好的购电池,与传统公用事业招标相竞争。组件效率超过24%和逆变器智能化水平提升降低了平衡系统成本,使曾被视为次要太阳能地区的省份能够开展公用事业规模项目,而原住民股权结构降低了社区反对风险并确保当地利益分享。这些力量共同维持了加拿大可再生能源市场的上升轨迹,即使电网运营商施加了更严格的灵活性要求。

关键报告要点

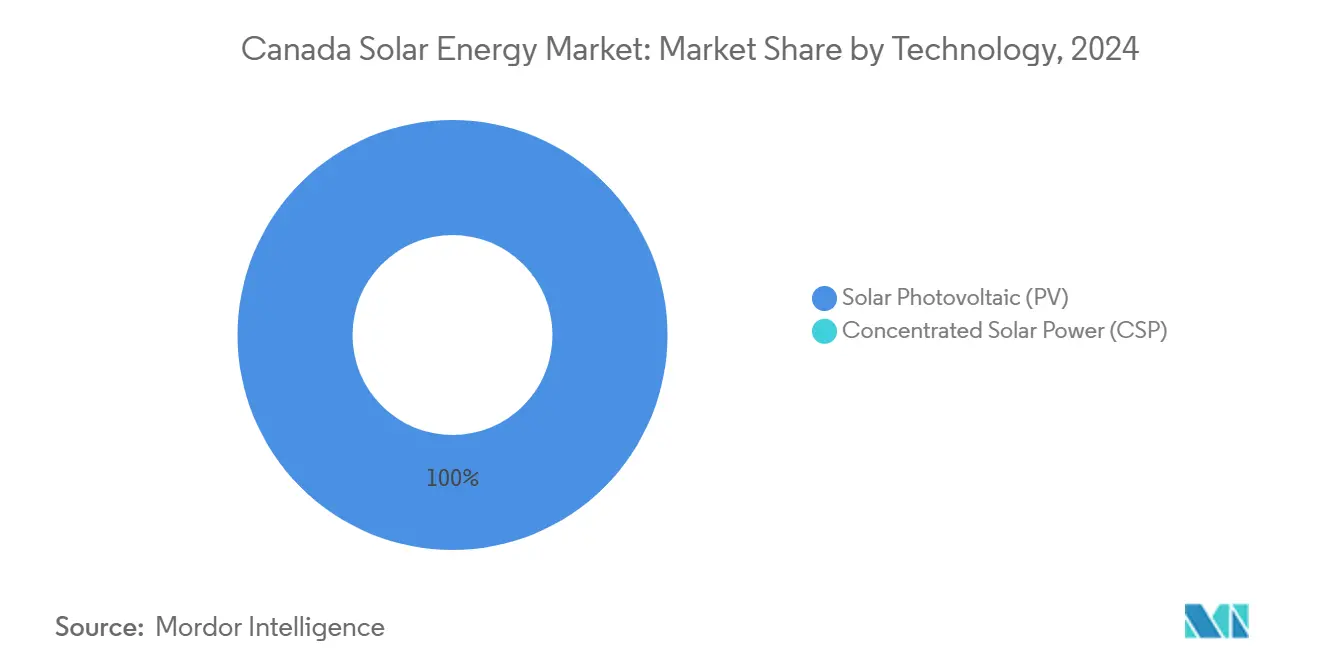

- 按技术分,太阳能光伏在2024年占据了加拿大可再生能源市场100%的份额;该细分市场正以9%的复合年增长率推进至2030年。

- 按应用分,公用事业规模电站在2024年占据了加拿大可再生能源市场58%的收入份额,而住宅系统预计将在到2030年期间以12%的复合年增长率扩张。

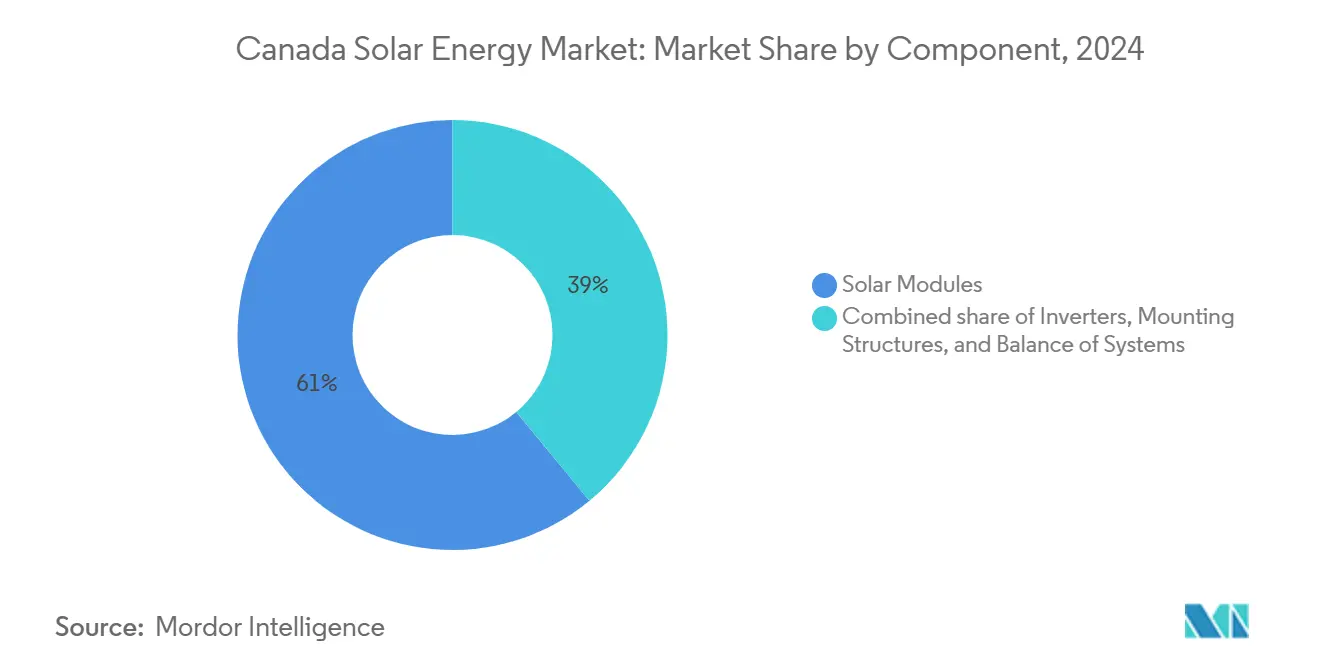

- 按组件分,太阳能组件在2024年占据了加拿大可再生能源市场规模的61%份额;逆变器预计将在2025-2030年期间以16%的复合年增长率增长。

- Innergex、Boralex和Northland Power在2024年获得了大部分公用事业规模PPA容量奖励,表明竞争格局适度集中。

加拿大太阳能市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 加速省级RPS及清洁能源拍卖 | +1.20% | 魁北克、安大略、不列颠哥伦比亚 | 中期(2-4年) |

| 加速煤炭向可再生能源替代授权 | +1.80% | 艾伯塔、萨斯喀彻温、新斯科舍 | 短期(≤2年) |

| 双面和TOPCon光伏组件LCOE下降 | +1.50% | 全国,艾伯塔、安大略早期收益 | 中期(2-4年) |

| 来自数据中心和采矿部门的企业PPA | +1.00% | 艾伯塔、魁北克、安大略 | 长期(≥4年) |

| 清洁技术制造业联邦30%投资税收抵免 | +0.80% | 全国,集中在安大略、魁北克 | 长期(≥4年) |

| AI优化电网集成软件采用 | +0.40% | 艾伯塔、安大略电网运营商 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

加速省级RPS及清洁能源拍卖

可再生能源配额标准配合竞争性拍卖提供长期可见性,降低收入风险并引发有利于纳税人的价格发现。魁北克水电公司2024年招标清算了1550兆瓦风电,价格为0.078加元/千瓦时,确认了大规模采购的成本优势。安大略省2024年RFP--该省有史以来最大的--邀请2.5千兆瓦的非排放容量,标志着到2030年采购量将更高。 加速煤炭向可再生能源替代授权

联邦清洁电力法规设定了中期排放强度限制,排除了十年中期以后的煤炭,为替代创造了即时需求。艾伯塔省最后一座煤电厂于2024年退役,将其煤电发电份额从2001年的80%缩减至0%,并创造了专用于可再生能源或混合解决方案的3400兆瓦供应缺口。[2]Pembina研究所,"艾伯塔煤炭终结",pembina.org现有输电走廊和遗留电厂场址缩短了交付周期,降低了替代太阳能设施的并网成本。萨斯喀彻温省和新斯科舍省处于类似的淘汰时间表,为公用事业采购日历增加紧迫性。电网运营商加快了储能协同定位的要求,开发商越来越多地在其投标中集成四小时电池。总体而言,近期煤炭退役为加拿大可再生能源市场的复合年增长率预测增加了1.8%。

双面和TOPCon光伏组件LCOE下降

加拿大Solar的TOPCon 2.0面板达到24.4%的效率,功率为660瓦,相比去年的单晶PERC基线降低了平准化能源成本5%。[3]加拿大Solar,"TOPCon "2"数据表",canadiansolar.com双面设计常规从冬季雪反射中获得25-30%的提升,抵消加拿大季节性日照下降并提升放贷者模型中的容量因子假设。这些组件,配合自动跟踪器和高压串式逆变器,释放了曾被认为是边际地区的北纬经济可行项目。技术曲线的成本下滑路径促使拍卖管理者设定更激进的价格上限,强化整个加拿大可再生能源市场的采用势头。

来自数据中心和采矿部门的企业PPA

高耗能行业正在竞相实现零碳采购,以对冲合规和声誉风险。微软与Brookfield的全球10.5千兆瓦PPA框架为加拿大划出了500兆瓦的份额,支撑多省太阳能建设。数据中心电力需求预计到2026年将翻倍,矿工面临股东压力要求其范围2排放脱碳。15-25年期的PPA降低了开发商的现金流波动,满足银行融资门槛,并加速实现财务关闭。随着更多企业锁定固定价格可再生能源合同,加拿大可再生能源市场的商人风险敞口下降,支撑投资级债券发行。

制约因素影响分析

| 制约因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 艾伯塔和安大略并网队列拥堵 | -0.80% | 艾伯塔、安大略输电区 | 短期(≤2年) |

| 影响容量因子的季节性辐照不匹配 | -0.60% | 全国,北部地区明显 | 长期(≥4年) |

| 对亚洲组件进口反倾销警惕性上升 | -0.40% | 全国进口依赖市场 | 中期(2-4年) |

| 偏远省份技术工人短缺 | -0.50% | 偏远地区、北部地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

艾伯塔和安大略并网队列拥堵

在艾伯塔省2023年可再生能源暂停期间,超过118个项目代表330亿加元陷入停滞,使开发商面临资本成本超支和进度滞后。[4]CBC新闻,"艾伯塔暂停可再生能源审批",cbc.ca安大略省伦敦以西和多伦多走廊的类似瓶颈已将若干合同项目的完工时间推迟到2027年以后。研究和升级增加了额外2-3年的不确定性,削减了近期容量增加,并从加拿大可再生能源市场的五年复合年增长率中减去0.8个百分点。

影响容量因子的季节性辐照不匹配

太阳能输出在仲冬期间降至夏季产量的20-30%,约束债务偿还覆盖比率,除非由储能或混合风电配置补充。北部地区经历更陡峭的波动,放贷者应用更高的DSCR缓冲,提高资本成本并降低独立光伏的经济可行性。不匹配持续到长期,从预测增长中减去0.6%。

细分市场分析

按技术:太阳能光伏主导地位加速

太阳能光伏在2024年代表了100%的装机容量,预计将以9%的复合年增长率上升,舒适地超过总市场增长。随着双面组件提升冬季发电量和TOPCon电池将转换效率推至24%以上,项目提供比传统设计更高的净现值。公用事业规模光伏的加拿大可再生能源市场规模预计将从2025年的3800兆瓦攀升至2030年的5900兆瓦,凸显开发商对该细分市场的信心。聚光太阳能发电的缺失减少了技术分散,允许供应链专业化并进一步削减成本。加拿大Solar、Heliene和Silfab宣布了工厂扩张,可能共同供应国内需求的三分之二,最小化周边城市区域的物流瓶颈。随着组件价格下降,土地使用强度降至每兆瓦3.5英亩,缓解周边城市区域的分区障碍。将四小时电池集成在光伏铭牌容量的15-30%正成为标准,因为市场转向基于容量的资源充足性机制。在预测窗口期内,加拿大可再生能源市场将继续围绕材料科学和工厂自动化中的光伏创新转动。

安大略、艾伯塔和萨斯喀彻温省增加了净计量允许的系统规模,进一步推动商业屋顶采用。光伏集成商正在捆绑资产管理软件,使用实时辐照遥测在数小时而非数周内标记表现不佳。随着与大宗系统电力的成本平价趋同,光伏投资组合吸引寻求通胀指数化现金流的养老基金资本。与此同时,先进的电厂级控制提供必要的电网支持,从电压穿越到合成惯性,定位光伏捕获曾经仅限于旋转机械的辅助服务收入。决定性的经济和政策优势意味着加拿大可再生能源市场到2030年将继续与太阳能光伏同义。

备注: 购买报告后可获得所有单个细分市场份额

按应用:公用事业规模领导地位面临住宅加速

公用事业规模项目持有2024年58%的容量,并可能通过2030年保持主导地位;然而,住宅细分市场准备以12%的复合年增长率实现最快增长。竞争性拍卖和长期PPA支撑公用事业建设,提供收入确定性和获得评级债务。分配给公用事业规模部署的加拿大可再生能源市场规模预计将在2030年达到5600兆瓦,而住宅将从540兆瓦攀升至950兆瓦。各省正在通过从年度转向月度结算来微调净计量框架,提升账单节省,并将典型家庭的回收期压缩到10年以下。同时,社区太阳能计划使租户和公寓业主能够订阅共享阵列,将可寻址市场扩展到房主之外。

对于公用事业,规模经济将平准化成本保持在55加元/兆瓦时以下,允许投标低于省级避免成本门槛,即使在考虑可选储能附加后。大型项目越来越多地纳入原住民股权,一些第一民族确保50%股份,培养社会许可并加速许可。零售放贷者还通过提供低于5%利息的无担保贷款来提升住宅吸收,针对屋顶安装。安装商正在转向集成的家庭能源包,捆绑面板、电池和电动汽车充电器,深化钱包份额。随着时间推移,资本支出价格下降将放缓,但价值创造将转向优化表后资产并将其聚合用于虚拟电厂收入的数字服务。

按组件:组件主导地位让位于逆变器创新

组件在2024年保持61%的收入份额,但逆变器需求预计将通过2030年以显著的16%复合年增长率增长。1500伏直流架构的广泛采用降低了布线成本并提升了功率块大小,推动逆变器销售。逆变器制造商的加拿大可再生能源市场份额预计将随着电网代码采用IEEE 1547-2018条款扩展,该条款强制要求先进功能如伏-乏控制和穿越能力。配备实时谐波检测的AI驱动中央逆变器现在是安大略和艾伯塔公用事业的要求,推动向更高利润电子产品的转变。与逆变器相关的加拿大可再生能源市场规模预计将从2025年的1.8亿美元扩大到2030年的3.8亿美元。

组件继续以每年2-4%的价格下降,但面临可能暂时逆转趋势的潜在关税阻力。与此同时,平衡系统组件受益于预制撬块和即插即用布线线束,将安装劳动削减多达20%。跟踪器供应商正在引入配备加固扭矩管的寒冷气候设计,以承受草原省份常见的冰雪荷载。展望未来,价值将从商品化组件迁移到固件丰富的逆变器和数字资产管理平台,这些平台延长正常运行时间并将电网服务能力货币化。

备注: 购买报告后可获得所有单个细分市场份额

地理分析

艾伯塔省凭借开放批发市场和强劲太阳能辐照,在2024年新增装机中占据主要份额。该省快速的煤炭退出和竞争性商人格局鼓励了全球投资者,道达尔能源公司在2025年初收购800兆瓦当地项目就是证据。拍卖清算的PPA定价接近45加元/兆瓦时,使艾伯塔成为加拿大可再生能源市场的低成本基准。新兴的电网储能法规允许混合太阳能加电池设施叠加能源和辅助收入,将项目内部收益率提高150-200个基点。

魁北克利用水电水库作为近零成本平衡资源,实现比任何其他省份更高的风能渗透率。魁北克水电公司的1550兆瓦风电招标吸引的价格比2022年水平低15%,得益于配对的水电储存平滑了变异性。该公用事业正在规划到2035年增加10千兆瓦的风电,将该省定位为加拿大可再生能源市场中可再生电力的最大单一买家。即将到来的300兆瓦城市屋顶太阳能招标将使供应多样化并激活当地安装商网络。

安大略通过多样化采购平衡电网可靠性,包括1.6千兆瓦水电翻新和2.5千兆瓦新可再生能源。来自温莎和奥沙瓦电动汽车制造中心的需求支撑长期PPA购电。然而,伦敦以西地区的并网延迟凸显基础设施不足。独立电力系统运营商正在快速推进走廊输电升级,但多年滞后持续存在,稍微抑制该省通过2027年对总加拿大可再生能源市场的贡献。

不列颠哥伦比亚省通过原住民伙伴关系模式差异化,交付9个风能项目,最低25%第一民族所有权。这些结构加速环境评估并确保社会许可,同时与省级和解目标保持一致。BC水电公司的成本加成合同降低商人风险但限制上行空间;尽管如此,50-60亿加元的投资浪潮将到2030年增加4太瓦时的年发电量。与此同时,萨斯喀彻温省和新斯科舍省追求多样化可再生能源以抵消煤炭和重燃料油依赖,但较小的负荷基数和一体化公用事业结构放慢了采购步伐。北部地区试点太阳能-柴油混合微电网以将柴油进口削减高达30%,为偏远社区提供可复制的模式。这些省级战略共同凸显了将推动加拿大可再生能源市场到2030年超过9500兆瓦标志的异质但互补驱动因素。

竞争格局

Innergex、Boralex和Northland Power等现任公司保持深度管道、土地银行和既定合作伙伴关系,转化为一致的PPA胜利。Innergex待定的CDPQ 100亿加元私有化将提供自筹资金多千兆瓦投资组合所需的资产负债表实力,同时为储能协同定位释放更低成本资本。Boralex已从欧洲资产销售中重新部署资本以将其北美开发平台翻倍,目标是到2027年拥有4千兆瓦的准备建设项目。Northland Power的250兆瓦Oneida电池,现在是加拿大最大的,将该公司定位为容量市场收入叠加的先行者,这是省份收紧资源充足性规则时高度重视的能力。

国际进入者使领域多样化。道达尔能源公司的800兆瓦收购提供规模进入和未来绿地企业的跳板。意大利国家电力公司绿色能源和法国电力公司可再生能源分别在卡尔加里和多伦多开设办事处,被艾伯塔商人定价上行空间和安大略长期PPA吸引。设备制造商采用邻近策略:西门子在安大略建设AI驱动的电池研发中心,针对国内千兆工厂的集成服务。竞争不仅限于容量所有权,而是扩展到塑造加拿大可再生能源市场演变的软件、电网服务和组件制造价值链。

技术公司也发挥影响力。BluWave-ai的电网优化套件已被两个省级系统运营商许可,标志着对管理双向电力流软件日益增长的需求。Nextracker等跟踪器供应商推出了寒冷气候产品线,集成防冰涂层和符合加拿大建筑规范雪荷载规定的加固扭矩管。随着服务组合扩大,硬件OEM和数字平台参与者之间正在形成战略联盟以投标交钥匙包。在中期,加拿大可再生能源市场预计将显示适度整合,但在储能、数字服务和偏远微电网利基市场为专业化新进入者保留有意义空间。

加拿大太阳能行业领导者

-

加拿大Solar公司

-

Brookfield Renewable Partners

-

Boralex公司

-

Innergex可再生能源公司

-

EDF可再生能源加拿大公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:加拿大基础设施银行向102.2兆瓦的Mesgi'g Ugju's'n 2风电场投资1.083亿加元,发放其首笔原住民股权贷款。

- 2025年4月:道达尔能源公司已完成收购横跨欧洲、非洲和加拿大的三个可再生能源投资组合。值得注意的是,这包括收购VSB集团和SN Power,针对欧洲和非洲项目。此外,道达尔能源公司与RES达成协议,收购位于艾伯塔省的可再生能源项目。

- 2024年12月:BC水电公司向九个原住民主导的风能项目授予30年电力购买协议,年总计5000千兆瓦时。

- 2024年12月:加拿大政府通过智能可再生能源和电气化路径计划向艾伯塔省九个清洁电力项目投资1.52亿加元。

加拿大太阳能市场报告范围

太阳能是从太阳光线转换为热能或电能而获得的能源。它是自然界中丰富的最清洁的能源形式。太阳能通过光伏、供暖和制冷以及聚光太阳能发电来利用。由于弹性技术的发展,今天太阳能主要被包括住宅、工业和商业在内的各种消费者用来发电。

加拿大太阳能市场按技术类型细分。按技术类型,市场细分为太阳能光伏(PV)和聚光太阳能发电(CSP)。对于每个细分市场,市场规模和预测基于装机容量(千兆瓦)进行。

| 太阳能光伏(PV) |

| 聚光太阳能发电(CSP) |

| 公用事业规模 |

| 商业和工业 |

| 住宅 |

| 太阳能组件 |

| 逆变器 |

| 安装结构 |

| 平衡系统(BoS) |

| 按技术 | 太阳能光伏(PV) |

| 聚光太阳能发电(CSP) | |

| 按应用 | 公用事业规模 |

| 商业和工业 | |

| 住宅 | |

| 按组件 | 太阳能组件 |

| 逆变器 | |

| 安装结构 | |

| 平衡系统(BoS) |

报告中回答的关键问题

2025年到2030年加拿大可再生能源市场的预计增长是什么?

市场预计将从2025年的6581兆瓦扩展到2030年的9562兆瓦,代表7.76%的复合年增长率。

哪种技术在装机容量方面领先?

太阳能光伏占据100%的已安装可再生能源容量,预计将通过2030年保持主导地位。

联邦激励措施如何影响国内制造业?

清洁技术设备30%的可退还投资税收抵免正在推动新的组件、逆变器和电池设施,减少进口依赖并加强供应安全。

为什么企业PPA对未来增长重要?

来自数据中心和采矿运营商的长期PPA提供稳定的收入流,使开发商能够以更低利率获得项目融资。

哪个省目前增长最快?

艾伯塔省领先新增装机,受有利商人定价和煤炭后替代需求推动;其部署正以10%的复合年增长率推进至2030年。

开发商面临的主要瓶颈是什么?

并网队列拥堵、季节性辐照变异性和偏远省份技术工人短缺是及时项目交付的主要障碍。

页面最后更新于: