碳化钙市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

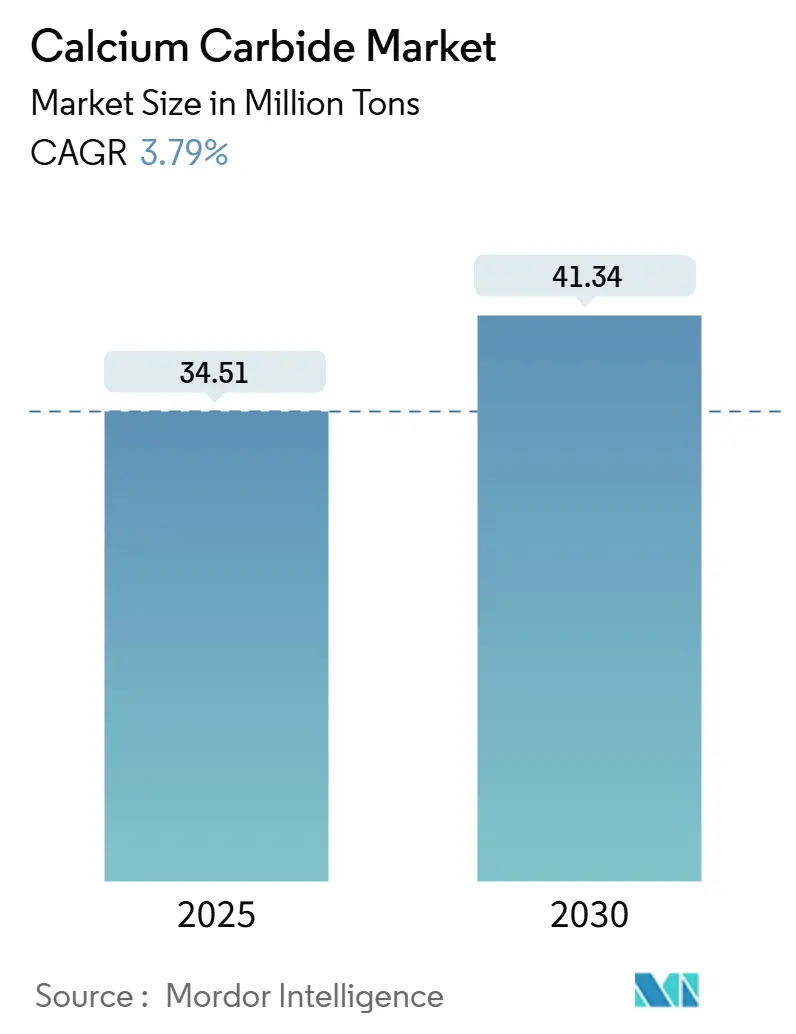

| 市场容量 (2025) | 34.51 百万吨 |

| 市场容量 (2030) | 41.34 百万吨 |

| 增长率 (2025 - 2030) | 3.79% CAGR |

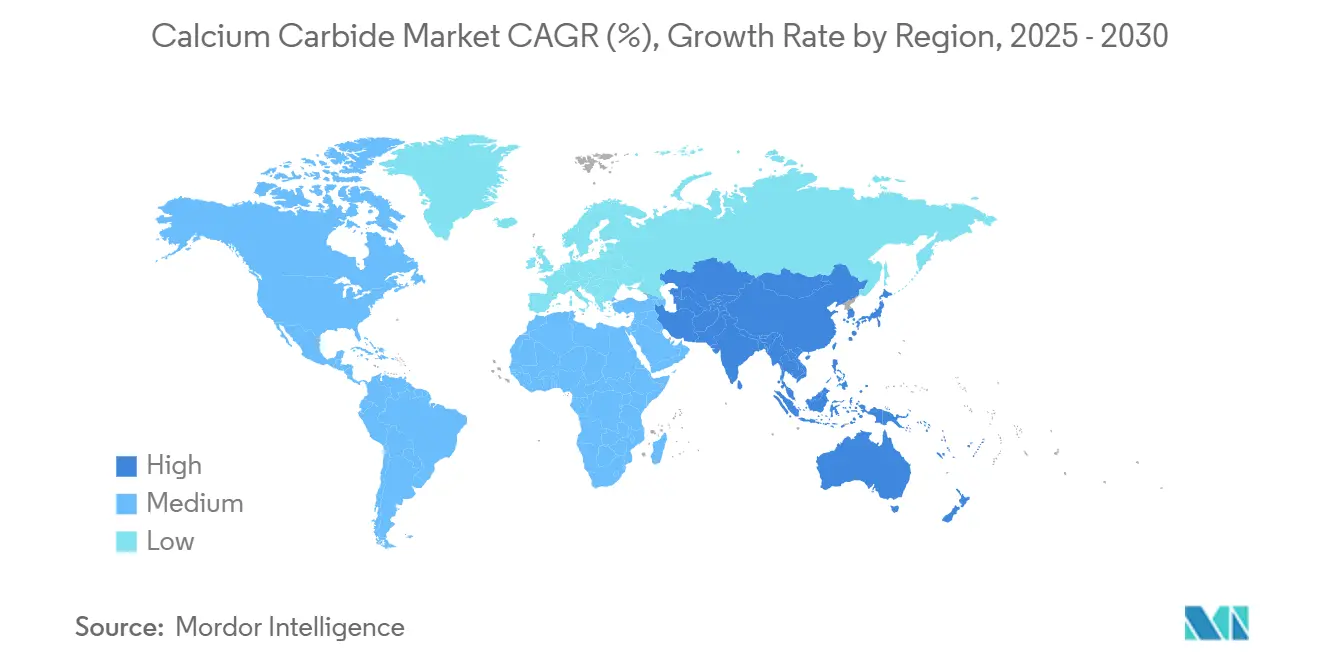

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慕咨询碳化钙市场分析

碳化钙市场在2025年达到3451万吨,预计将在2030年攀升至4134万吨,以3.79%的复合年增长率推进。这一扩张由对乙炔基化学品的持续需求、钢铁生产的持续需求以及小众农业用途推动。亚太地区继续稳固碳化钙市场地位,而CO₂到碳化钙电解技术的创新为未来产能增加提供了更小的碳足迹。中国的产能过剩加剧了价格竞争,但同时也为印度和东南亚化工厂提供了具有成本效益的原料。中国的环境法规和其他地区日益严格的食品安全规定正推动生产商转向更清洁的技术和更高纯度等级,为技术许可方和专业供应商创造了机会。

报告要点

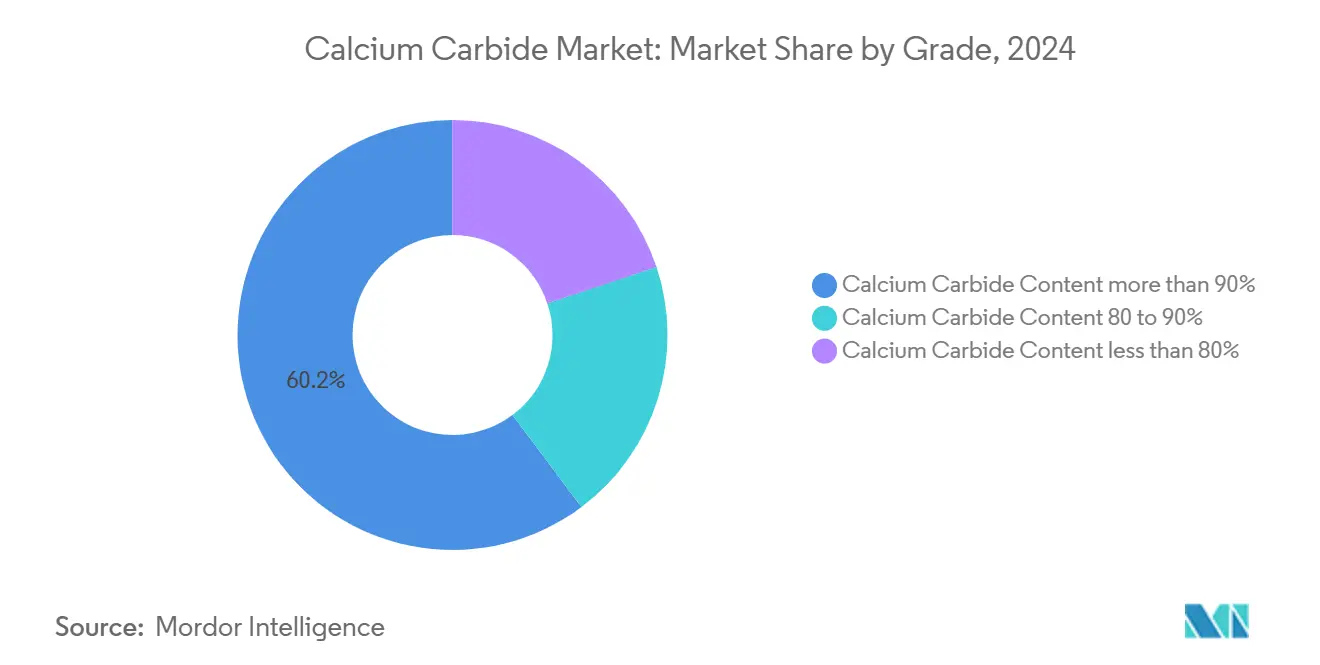

- 按产品等级分类,CaC₂含量超过90%的产品在2024年占据碳化钙市场份额的60.24%,预计在2030年前以4.02%的复合年增长率扩张。

- 按应用分类,乙炔气生产在2024年占碳化钙市场规模的77.05%,预计在2025-2030年间以3.87%的复合年增长率增长。

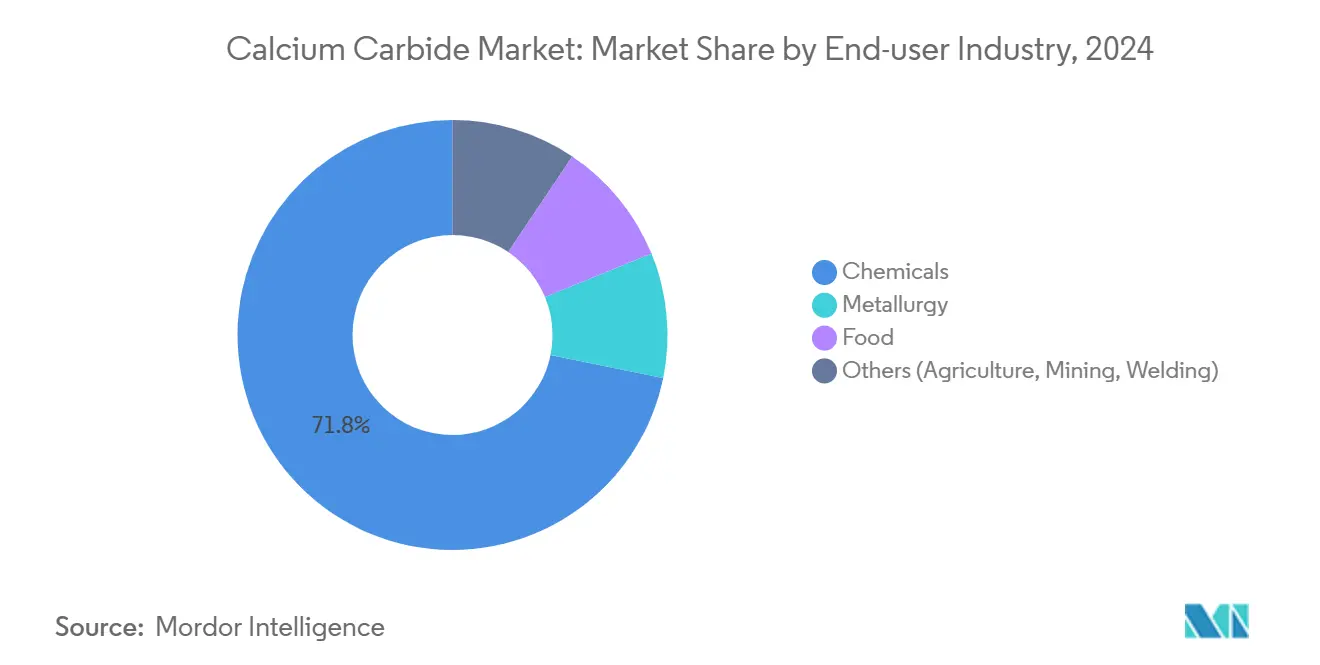

- 按终端用户行业分类,化工行业在2024年占据碳化钙市场规模的71.78%,到2030年以3.96%的复合年增长率增长。

- 按地理区域分类,亚太地区在2024年占据碳化钙市场份额的94.31%,区域产量在2030年前以3.80%的复合年增长率上升。

全球碳化钙市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 钢铁行业对脱硫剂的需求 | +1.2% | 亚太地区、欧洲 | 中期(2-4年) |

| 制造业现场乙炔使用量上升 | +1.0% | 全球新兴市场 | 短期(≤2年) |

| 化工行业高纯度试剂需求 | +0.8% | 亚太地区 | 中期(2-4年) |

| 农业土壤和催熟应用扩大 | +0.5% | 亚太地区、南美 | 短期(≤2年) |

| 易腐农产品催熟剂 | +0.3% | 亚太地区、南美 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

钢铁行业的有利需求

向低碳钢的转型延长了碳化钙在脱硫生产线中的使用寿命。氢基直接还原技术正在进步,但大多数钢厂仍依赖基本氧气转炉,其中碳化钙有效去除硫和磷。欧洲试点项目将氢炼铁与碳化钙基铁水处理相结合,在基础设施成熟期间创造专业需求。占全球粗钢产量一半以上的中国和印度钢厂继续现代化二次冶金设备而非放弃它们,保持产量增长稳定[1]Tumpa R. Sarker, "Decarbonization of Metallurgy and Steelmaking Industries Using Biochar: A Review," Wiley Online Library, onlinelibrary.wiley.com。

衍生乙炔需求增长

建筑和造船业的制造商青睐乙炔进行厚板切割,因为其火焰温度高。便携式气瓶解决了电力接入不良的偏远地区的物流难题,这在新兴经济体中很常见。东南亚、拉丁美洲和中国内陆地区的建筑上升周期增加了近期需求量,而乙烯基醚和炔醇等特种乙炔衍生物扩大了碳化钙市场的化学需求。

化工生产需求增长

碳化钙支撑原位乙炔形成,简化了杂环、吡咯和三唑的多步合成。最新的铜催化协议消除了气瓶处理并提高了产率,符合制药精细化工厂的工艺安全规定。这些改进使高纯度碳化钙成为具有成本效益的固体试剂,特别是在印度不断扩大的特种化学走廊中。

农业行业利用率增长

除果实催熟外,研究显示碳化钙释放的乙炔改变植物激素平衡,支持同步成熟。卡雅芒果的试验使用20-80克/立方米在四天内达到商业成熟度,为冷链设施有限的种植者降低了储存成本。土壤改良剂中的控制微剂量目前在经济作物上进行测试,以促进根瘤形成,在不增加氮素投入的情况下提高肥料吸收。

制约因素影响分析

| 制约因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 食品级误用的健康风险 | -0.7% | 发达地区、全球 | 中期(2-4年) |

| 碳化钙炉严格排放规定 | -0.8% | 中国领先,全球跟进 | 中期(2-4年) |

| 替代切割气体的可获得性 | -0.5% | 北美、欧洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

对健康的有害影响

当局强调用于果实催熟的低等级碳化钙中的砷和磷杂质。皮肤灼伤和呼吸道刺激案例促使更严格的检查,一些港口增加快速显色反应测试以检测非法使用。监管合规成本和公众反弹正推动零售商转向乙烯发生器,制约了某些消费领域。

严格的环境法规

中国GB 16171.1-2024标准要求铁合金炉供应碳化钙厂从2025年4月开始实施更严格的颗粒物和SO₂限值。设施必须改装袋式除尘器、改用低灰分焦炭或面临关闭,减少有效产能并鼓励合并。大型国有集团已在试点CO₂到碳化钙电解技术,演示了92%的电流效率,为早期采用者的合规和碳信用收益定位[2]。中华人民共和国生态环境部, "大气污染物排放标准《炼焦化学工业大气污染物排放标准》," mee.gov.cn

细分分析

按产品等级:高纯度细分确保质量关键需求

CaC₂含量超过90%的类别在2024年占碳化钙市场的60.24%,预计录得4.02%的复合年增长率。高纯度原料满足制药中间体和金属有机框架制造对重金属的严格限制。真空升华和膜分离等工艺创新降低了净化成本,允许较小的生产商进入专业供应链。

来自MOF开发商的需求激增,他们需要一致的乙炔流来构建气体选择性晶格,加强了产量增长。与此同时,80-90%中等级别段继续服务冶金业,而低于80%的等级在基本脱水任务中保持相关性,尽管增长率低于市场水平。随着时间推移,日益严格的环境标准可能推动中等级别用户向上转换,逐渐扩大碳化钙市场内的高端份额。

备注: 购买报告后可获得所有单个细分市场的细分份额

按应用:乙炔气生产仍是主力

乙炔生成在2024年控制了碳化钙市场规模的77.05%。便携式金属切割、氧燃焊接以及氯乙烯和丁二醇合成支撑了这一需求量。两步CO₂电解制碳化钙的技术进步为可持续乙炔提供了路径,可能为下游用户减少第一类排放并增强ESG资质。

氰氨化钙被用作氮肥和土壤改良剂。钢铁制造商部署碳化钙衍生的还原和脱水剂来精炼铁水,这是一个保护一致绝对需求的利基应用。结合乙炔尾气净化与碳捕获的新兴试点项目旨在将废乙炔流回收成新碳化钙,这是一个可能重新定义碳化钙市场内未来流量的闭环概念。

按终端用户行业:化工继续主导

化工厂在2024年吸收了71.78%的碳化钙市场需求,以3.96%的复合年增长率扩展到2030年。冶金行业,特别是二次钢铁精炼,在产量上排名第二,因其试剂的双重脱硫和脱氧功能而受到重视。食品催熟仍有争议,但在乙烯发生器仍然昂贵的地方,控制剂量仍然存在。然而,农业土壤调理试验可能在热带经济体中重振农场需求,在预测期内提供适度但稳定的消费。

地理分析

亚太地区在2024年保持了碳化钙市场94.31%的主导份额,以3.80%的复合年增长率增长。中国产能远高于国内消费,推动区域内供应,保持出口价格敏锐。印度次大陆利用进口量供应其沿海PCPIR区域不断扩大的乙炔基精细化学集群,逐渐培育与清洁煤炭兼容的本土碳化钙装置。

北美碳化钙市场规模适中但技术先进,专注于碳捕获集成。欧洲强调用于利基制药和MOF研究的专业等级;严格的环境准则限制了批量扩张但确保了高端定价。

南美和中东及非洲合计代表碳化钙市场需求的一个小但上升的部分,由冶金扩张和热带园艺对果实催熟剂的需求推动。巴西钢铁行业和尼日利亚农产品加工中心的基础设施投资突显了增长前景。这些地区还探索用于能源受限建筑工地的现场乙炔发生器,使碳化钙市场成为项目物流的灵活解决方案。

竞争格局

全球供应适度分散,顶级中国生产商在西部煤炭盆地附近运营大型熔炉。战略举措集中于减排改造,领先的中国生产商宣布多阶段袋式除尘器升级以符合GB 16171.1-2024标准。碳化钙供应商与气体设备制造商之间的合作旨在将现场乙炔系统与长期碳化钙供应合同捆绑,锁定需求同时为用户提供资本支出轻的选择。

碳化钙行业领导者

-

电化株式会社

-

内蒙古白彦花化学有限公司

-

宁夏金誉源化工集团有限公司

-

新疆天业(集团)有限公司

-

新疆中泰化学股份有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:拉合尔高等法院批准将嘎尼化工集团的碳化钙项目转让给子公司嘎尼化工世界有限公司,使其能够在哈塔尔经济特区进行专门运营。

- 2023年1月:研究人员发现,使用特定浓度的碳化钙可以在四天内标准化果实催熟,为收获调度提供商业利益。

全球碳化钙市场报告范围

碳化钙是一种化合物盐。也被称为乙炔化钙。它是一种主要用于工业生产乙炔和氰氨化钙的化合物。技术级碳化钙在潮湿环境中会散发出令人不快的大蒜味。

碳化钙市场按应用、终端用户行业和地理区域进行细分。按应用分类,市场细分为乙炔气、氰氨化钙、还原脱水剂、脱硫脱氧剂和其他应用。按终端用户行业分类,市场细分为化工、冶金、食品和其他终端用户行业。报告还涵盖了主要地区9个国家的市场规模和预测。对于每个细分市场,市场规模和预测都基于体积(公吨)进行。

| CaC₂含量超过90% |

| CaC₂含量80-90% |

| CaC₂含量低于80% |

| 乙炔气 |

| 氰氨化钙 |

| 还原脱水剂 |

| 脱硫脱氧剂 |

| 其他(催熟、PVC和乙炔黑、灯具等) |

| 化工 |

| 冶金 |

| 食品 |

| 其他(农业、采矿、焊接) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟国家 | |

| 亚太地区其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 北欧国家 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按产品等级 | CaC₂含量超过90% | |

| CaC₂含量80-90% | ||

| CaC₂含量低于80% | ||

| 按应用 | 乙炔气 | |

| 氰氨化钙 | ||

| 还原脱水剂 | ||

| 脱硫脱氧剂 | ||

| 其他(催熟、PVC和乙炔黑、灯具等) | ||

| 按终端用户行业 | 化工 | |

| 冶金 | ||

| 食品 | ||

| 其他(农业、采矿、焊接) | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟国家 | ||

| 亚太地区其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 北欧国家 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

碳化钙市场目前的规模是多少?

2025年碳化钙市场达到3451万吨,预计到2030年将达到4134万吨。

哪个地区主导全球碳化钙消费?

亚太地区占全球产量的94.31%,得到中国庞大生产能力的支持。

为什么高纯度碳化钙受到关注?

制药和特种化工生产商需要无杂质乙炔,推动CaC₂含量超过90%的细分市场比整体市场增长更快。

环境规定如何影响生产?

中国的GB 16171.1-2024标准迫使碳化钙厂安装先进的排放控制装置,提高成本并鼓励技术升级。

碳化钙需求的主要增长动力是什么?

金属制造中乙炔使用量上升、钢铁制造的持续需求以及特种化学合成的扩大共同提升了需求。

在果实催熟中更安全的替代品是否正在取代碳化钙?

乙烯发生器在受监管市场中获得关注,但在冷链基础设施有限且执法困难的地区,碳化钙仍然普遍。

页面最后更新于: