建筑自动化系统市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

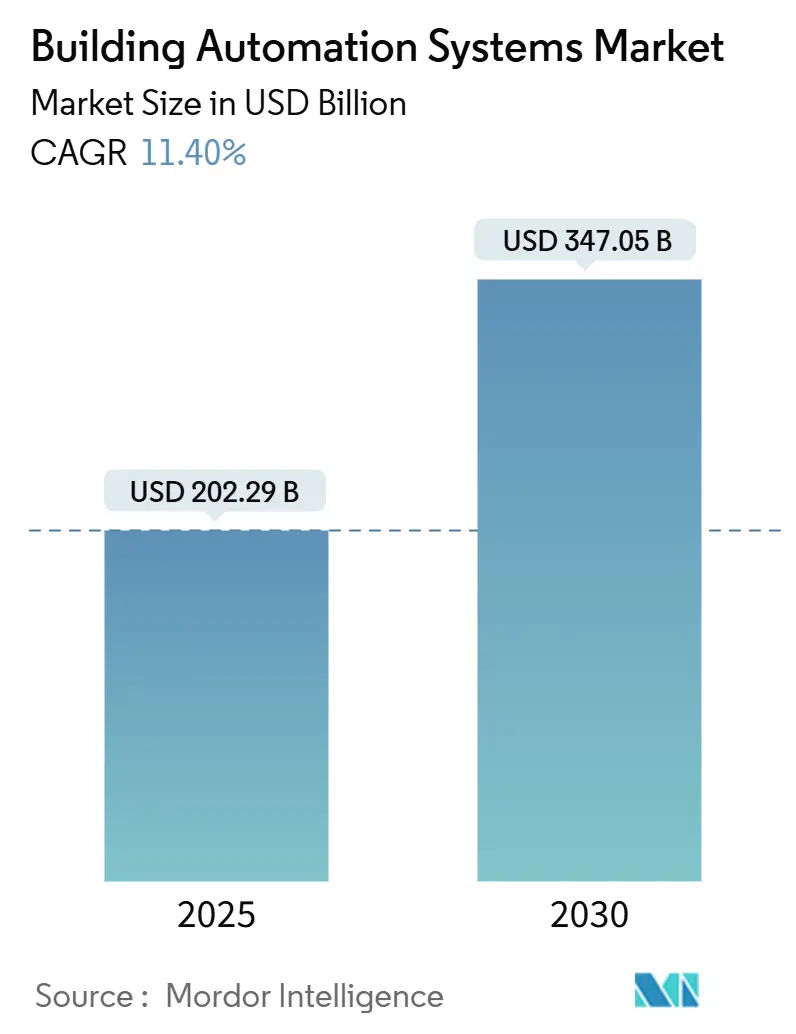

| 市场规模 (2025) | 202.29 十亿美元 |

| 市场规模 (2030) | 347.05 十亿美元 |

| 增长率 (2025 - 2030) | 11.40% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

睿智信息咨询建筑自动化系统市场分析

建筑自动化系统市场规模在2025年达到2,022.9亿美元,预计到2030年将达到3,470.5亿美元,复合年增长率为11.40%。暖通空调占商业设施能源账单的50%,仍然是主要成本驱动因素,因此将暖通空调与照明和安防系统相链接的自动化平台正在获得优先投资。加利福尼亚州2025年Title 24标准现在要求每个新的非住宅项目都必须包含遵循OpenADR协议的需求响应控制。美国能源部已确定ASHRAE 90.1-2022标准将使商业建筑效率比2019年版本提高9.8%。[1]美国能源部,《关于ANSI/ASHRAE/IES 90.1-2022能效改进的确定》,联邦公报,federalregister.gov欧盟和亚太地区的类似框架要求精确的碳排放报告,因此业主将自动化视为必需品而非可选项。市场领导者正在利用战略收购来扩大产品范围并锁定长期服务合同,而无线BACnet将改造项目的安装时间缩短了70%。

关键报告要点

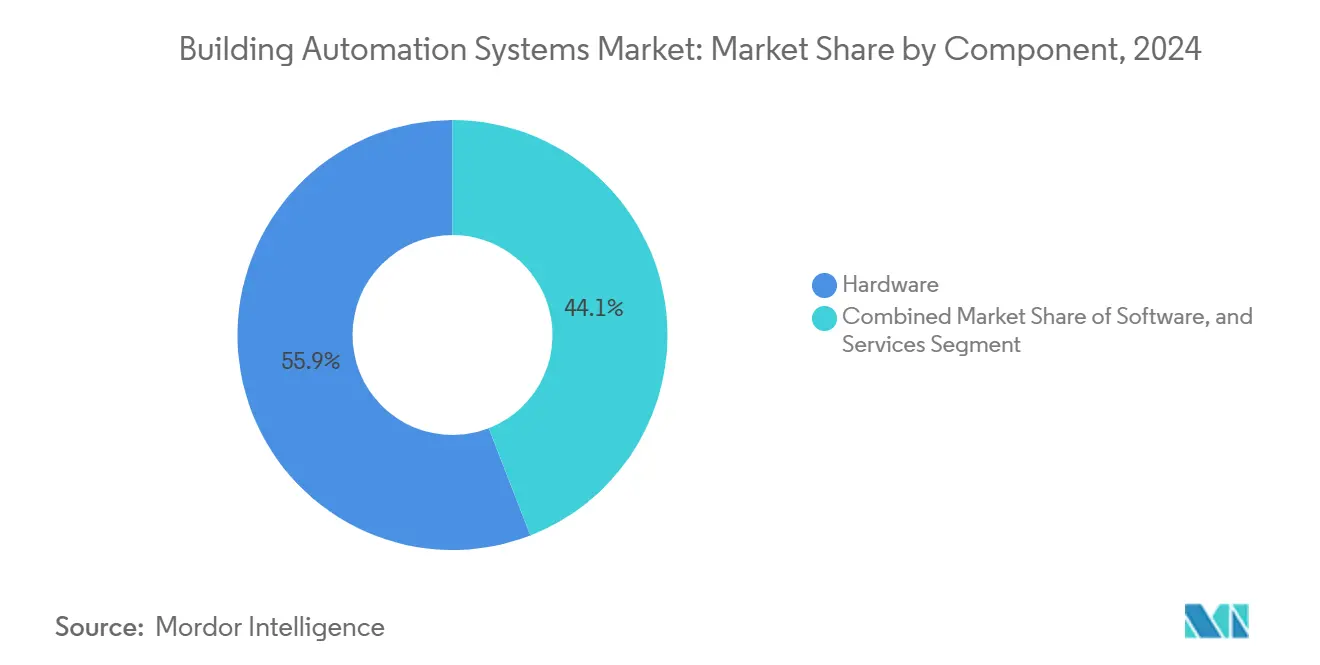

- 按组件分,硬件在2024年以55.90%的收入份额领先,而软件预计将以12.40%的最快复合年增长率增长至2030年。

- 按系统类型分,安防和门禁控制在2024年占据建筑自动化系统市场50.30%的份额;建筑能源管理系统以11.80%的复合年增长率增长至2030年。

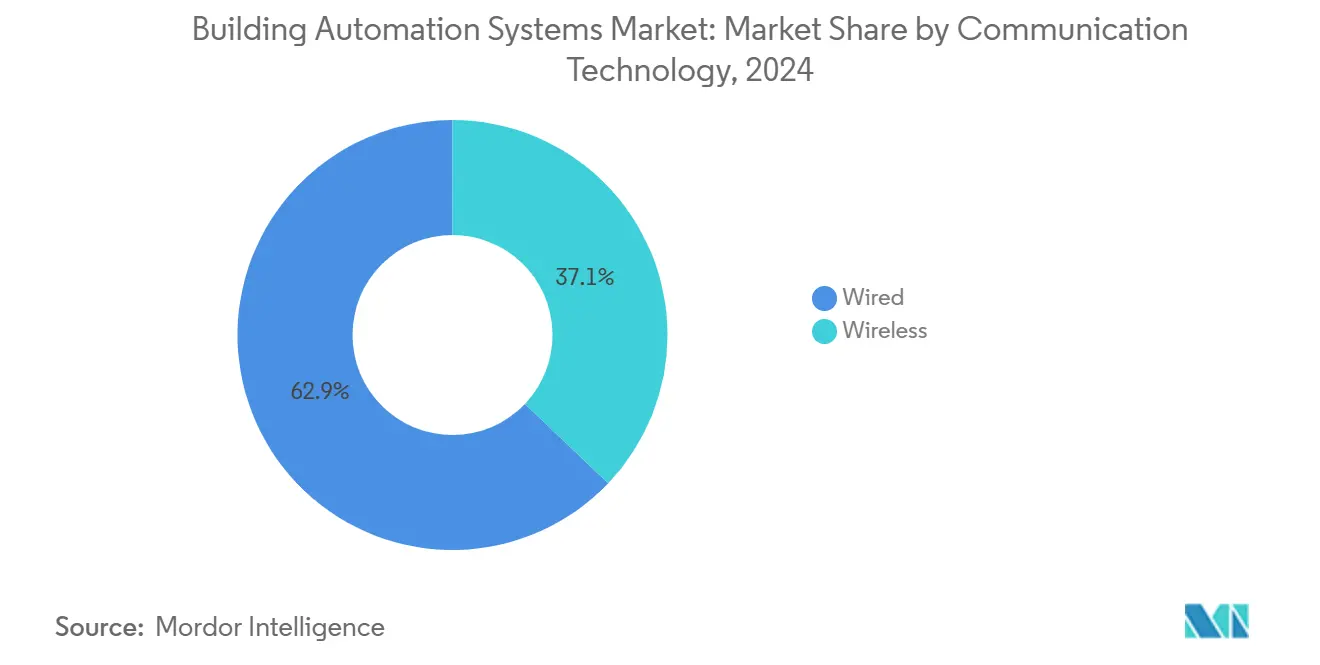

- 按通信技术分,有线平台在2024年占据62.90%的份额;无线系统的复合年增长率为12.80%至2030年。

- 按最终用户分,商业建筑在2024年占据58.20%的份额;住宅应用以11.80%的复合年增长率扩张至2030年。

- 按地区分,北美在2024年获得38.00%的收入;亚太地区以12.20%的最强复合年增长率增长至2030年。

全球建筑自动化系统市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 不断提升的能效和监管推动 | +3.2% | 全球,在加利福尼亚和欧盟最强 | 中期(2-4年) |

| 智能建筑政府激励措施 | +2.8% | 北美、欧盟、亚太 | 短期(≤2年) |

| 物联网和云集成加速采用 | +2.1% | 全球,发达市场 | 长期(≥4年) |

| 基于AI的性能合同 | +1.4% | 北美、欧盟、新兴亚太 | 长期(≥4年) |

| 中小企业设施低成本建筑自动化系统 | +0.9% | 亚太核心,拉丁美洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

不断提升的能效和监管推动

新的能源法规正在将自动化从可自由选择的升级转变为法规要求。欧盟建筑能效指令要求每栋住宅建筑到2030年至少达到E级评级,到2033年达到D级评级,迫使业主自动化照明、暖通空调和计量系统。[2]MonitorEE项目,《新欧盟法规旨在彻底改革建筑效率》,Interreg Europe,interregeurope.eu加利福尼亚州2025年规则要求非住宅暖通空调系统进行远程设定点调整,而超过4,000W的照明负荷必须提供15%的自动化功率减少。密歇根州已加入新的商业法规,该法规与ASHRAE 90.1-2022标准一致。这些标准消除了传统的投资回报争论,并为建筑自动化系统市场建立了持久的增长基础。

智能建筑政府激励措施

财政政策通过降低初始资本支出来补充监管。在美国,《基础设施投资和就业法案》和《通胀削减法案》补贴自动化硬件和软件,支持诸如施耐德电气在田纳西州1.4亿美元工厂扩建等项目。公用事业回扣将加利福尼亚大学圣地亚哥分校的无线恒温器项目成本从295,700美元削减至14,600美元,实现0.2年的投资回报期。在亚太地区,新加坡的绿色建筑总体规划提供的补助金最多可覆盖智能建筑改造费用的50%。这些激励措施加速了采用曲线,缩短了建筑自动化系统市场的销售周期。

物联网和云集成加速采用

物联网连接将断开的子系统转换为预测性优化网络。建筑物联网渗透率为16%,预计到2027年将接近50%,提供显著的增长空间。云平台实时分析设备遥测数据,使AI能够在办公环境中将暖通空调能耗削减多达37%。[3]Talat Ebrahim等,《建筑能源管理中的AI驱动创新》,MDPI Energies,doi.org施耐德电气的EcoStruxure与思科Spaces合作,使用占用数据自主调节空气处理设备。由此产生的服务收入支撑了施耐德电气2024年140%的同比SaaS增长。SpaceLogic房间控制器等边缘硬件现在在本地嵌入AI,在网络中断期间保持关键功能正常运行。

基于AI的性能合同

人工智能使供应商能够保证结果而不是仅仅提供设备。霍尼韦尔和谷歌云构建了实时调整暖通空调序列的AI代理,为共享节约合同创造了路径。Carl T. Hayden退伍军人事务医疗中心在部署AI驱动分析后将能耗削减了25%,并获得了99分的ENERGY STAR评分。[4]联邦能源管理项目,《GSA俄克拉荷马城联邦大楼智能建筑案例研究》,美国能源部,energy.gov江森自控的Metasys 14.0引入预测性维护,强化基于价值的定价模式。AI将供应商激励与客户的运营预算保持一致,并加速整个建筑自动化系统市场的决策过程。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高昂的前期和改造成本 | -2.1% | 全球,在新兴市场最高 | 短期(≤2年) |

| 网络安全和互操作性差距 | -1.8% | 全球,传统资产密集市场 | 中期(2-4年) |

| 建筑自动化系统调试人才短缺 | -1.3% | 北美、欧盟、亚太不断增长 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

高昂的前期和改造成本

改造项目必须克服可能超过设备价格的人工和布线费用。霍尼韦尔的建筑高级控制利用现有布线将改造安装时间缩短40%,但较小的物业仍面临资本约束。能源服务协议等融资解决方案与太阳能PPA结构相比仍不发达,在激励措施有限的市场中拖累了部署速度。

网络安全和互操作性差距

只有15-20%的已安装建筑自动化平台具有足够的网络保护。2016年芬兰的一次攻击导致暖通空调服务停用,说明了传统设备暴露在互联网上时的运营风险。保险公司开始坚持进行第三方渗透测试,增加了合规成本。同时,不完整的BACnet实施迫使定制集成工作,侵蚀了建筑自动化系统市场的项目利润。

细分分析

按组件分:软件驱动数字化转型

硬件仍提供2024年收入的55.90%,主要通过传感器、控制器和现场设备。然而,随着业主从永久许可转向订阅模式,软件以12.40%的复合年增长率增长。建筑自动化系统市场中软件规模预计到2030年将达到1,320亿美元,占总收入的38%,高于2024年的29%。施耐德电气的SaaS产品组合在2024年增长了140%,显示了数据分析、远程诊断和网络安全服务如何创造经常性收入。

大部分增量价值通过连接不同设备的云API解锁。江森自控的扁平化Metasys架构将集成时间减半并提高设备吞吐量,而霍尼韦尔的Connected Solutions将硬件和软件捆绑在基于结果的合同中。因此,建筑自动化系统市场继续向软件定义的解决方案迁移,这些解决方案优化资产生命周期而非初始资本周期。这种迁移还提升了网络安全和数据主权问题,监管机构开始将其编入采购指导原则。

备注: 购买报告后可获得所有细分市场的详细份额

按系统类型分:能源管理获得动力

安防和门禁控制在2024年保持50.30%的收入份额,反映了企业风险缓解的优先级。建筑能源管理系统以11.80%的复合年增长率扩张,其在建筑自动化系统市场规模中的份额预计将从2024年的19%上升到2030年的24%。公用事业现在支付每千瓦每年60-100美元的峰值削减费用,改善能源管理投资回报,而需求响应计划奖励动态负荷削减。ABB和三星正在将住宅能源管理集成到SmartThings Pro中,突显了商业自动化与消费者物联网领域的融合。

能源法规越来越要求持续调试仪表板,从暖通空调、照明和插座负荷中提取数据。因此,业主将能源管理捆绑到基础建设规范中,而不是将其视为附加功能。在超过50个站点的商业投资组合中,投资组合分析将公用事业账单减少12%并缩小企业排放基线,支持环境、社会和治理报告。将这些收益纳入预算的开发商可获得绿色贷款折扣,为建筑自动化系统市场创造自我强化循环。

按通信技术分:无线采用加速

有线主干对关键系统仍然至关重要。它们占2024年支出的62.90%,但无线端点显示出12.80%的更快复合年增长率至2030年。无线BACnet将改造人工成本降低70%,并减少引起租户干扰的石膏板切割。霍尼韦尔和Analog Devices正在商业化单对以太网,通过一个双绞线携带电力和数据,在不牺牲吞吐量的情况下进一步削减成本。

建筑自动化系统市场中无线端点的份额到2030年将接近44%,提供灵活性以分阶段扩展传感器,与租户装修保持一致。LoRaWAN和Thread在酒店和学校中迅速采用,深穿透信号和多年电池寿命在总成本上击败Wi-Fi。混合网络设计--有线立管配无线房间级设备--成为标准做法,保护正常运行时间和网络安全预算。

按最终用户分:住宅细分市场兴起

商业房地产提供了2024年总收入的58.20%,但住宅细分市场以11.80%的复合年增长率增长。建筑自动化系统市场中住宅应用的规模到2030年将膨胀至840亿美元,受能源价格波动和国家电器标准推动。智能恒温器、照明和空气质量传感器与宽带计划捆绑,通过电信运营商创造新渠道。TE Connectivity预计全球智能家居行业将从2021年的627亿美元增长到2030年的5,370亿美元。

商业房东专注于住户福祉,使用实时空气质量仪表板在混合工作模式下留住租户。思科Spaces以15分钟间隔映射占用情况,允许动态通风和照明,能耗减少高达24%。医疗和教育也大量投资,因为先进自动化满足感染控制和学习环境要求。Alabama儿童医院通过集成冷水优化和天然气调节每年节省681,000美元。

地理分析

北美占据38.00%的收入份额,预计将保持其领先地位至2030年,因为联邦脱碳要求要求到2029年在联邦设施中90%的化石燃料逐步淘汰。GSA的俄克拉荷马城联邦大楼通过电网交互控制验证了41%的能耗削减,为其他机构创建了基准。加利福尼亚和密歇根州的州级法规提高了私人项目的基线,慷慨的税收抵免降低了改造投资组合的净成本。

亚太地区是增长最快的地区,复合年增长率为12.20%。中国的第十四个五年计划将建筑自动化嵌入智慧城市预算,而新加坡的绿色建筑总体规划为基于性能的改造提供资金。ABB和三星已合作将能源分析集成到主流消费者平台中,将可触达需求从高端办公室扩展到大众市场公寓。新兴东盟经济体的年增长率为8.1%,因为国家能源总体规划为公共部门用例提供资金。

欧洲受益于《建筑能效指令》,该指令设定了到2033年的渐进式翻新目标。德国的AI经济以每年15%的速度增长,提供了支撑先进自动化的人才库和研发基地。北欧国家在净零酒店和混合用途开发方面领先,以丹麦的Alsik酒店为例,该酒店将客人预订系统与暖通空调集成以实现持续效率。

竞争格局

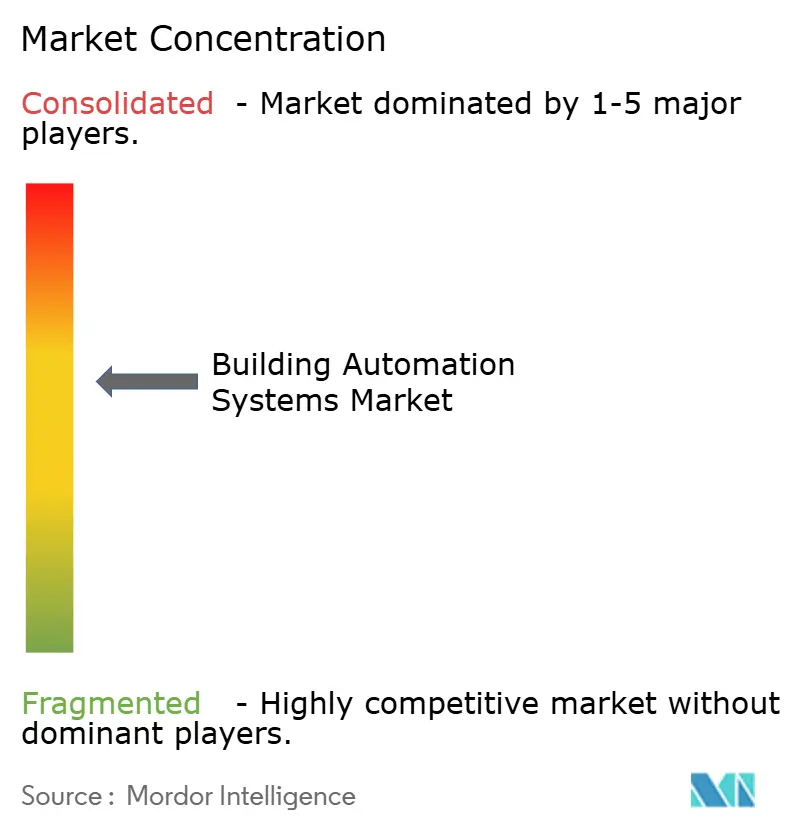

建筑自动化系统市场适度集中。霍尼韦尔、施耐德电气、江森自控、西门子和ABB占全球收入的62-65%。霍尼韦尔以49.5亿美元收购开利的全球门禁解决方案扩大了其安防产品,并提高了霍尼韦尔Forge SaaS订阅的交叉销售潜力。施耐德电气计划投资7亿美元用于国内制造和AI原生产品线,加强对供应链冲击的韧性。

江森自控的Metasys 14.0针对具有预测性维护功能的中端市场办公楼,将服务卡车行程减少30%。ABB在中国收购西门子的布线配件增加了230个城市的分销网络,并增加了InSite能源管理销售的接触点。颠覆者专注于无线传感器、边缘计算和AI优先SaaS。Milesight利用LoRaWAN到达结构化布线成本高昂的建筑。随着云超大规模服务商与自动化OEM合作提供交钥匙数据分析,预计竞争强度将上升。

白色空间机会在于中小型建筑,特别是在新兴市场,成本优化的无线套件可以捕获未服务的需求。捆绑融资、调试和性能保证的供应商有望加速份额增长,同时提高客户终身价值。集成深度、网络安全严谨性和AI驱动分析将继续是整个建筑自动化系统市场的关键差异化因素。

建筑自动化系统行业领导者

霍尼韦尔国际公司

思科系统公司

特灵科技

路创电子有限公司

哈贝尔公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:三星电子完成15亿欧元(17亿美元)收购FläktGroup以扩展其暖通空调产品组合。

- 2025年5月:施耐德电气宣布一个多年计划,在其EcoStruxure平台中嵌入智能AI。

- 2025年2月:ABB和三星正式将ABB InSite能源分析集成到SmartThings Pro中,服务住宅和轻商业用户

- 2025年1月:霍尼韦尔推出Connected Solutions平台,将暖通空调、安防和能源仪表板统一到单一界面中

全球建筑自动化系统市场报告范围

建筑自动化系统展示了诸如控制建筑物环境、根据能源需求操作系统以及监控系统性能等功能,在此基础上系统根据需要产生声音警报。此外,它集中控制建筑物的供暖、通风和空调(HVAC)、电气、照明、遮阳、门禁控制、安全系统和其他相关系统。

建筑自动化系统(BAS)或建筑自动化控制系统展示了诸如控制建筑物环境和操作系统(取决于能源需求)以及监控系统性能等功能,在此基础上系统根据需要产生声音警报。BAS具有用于控制和监控电气系统、供暖、通风、空调(HVAC)、照明控制、安全和建筑物监控的相关硬件和软件。

建筑自动化系统市场报告按组件(硬件、软件、服务)、最终用户(住宅、商业、工业)和地理位置(北美、欧洲、亚太、拉丁美洲和中东及非洲)进行细分。所有上述细分市场的市场规模和预测均以价值(十亿美元)提供。

| 硬件 |

| 软件 |

| 服务 |

| 暖通空调控制系统 |

| 照明控制系统 |

| 安防和门禁控制系统 |

| 能源管理系统 |

| 火灾和生命安全系统 |

| 有线 |

| 无线 |

| 住宅 |

| 商业 |

| 工业 |

| 机构/政府 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 法国 | |

| 英国 | |

| 意大利 | |

| 西班牙 | |

| 荷兰 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | |

| 卡塔尔 | |

| 南非 | |

| 尼日利亚 | |

| 中东和非洲其他地区 |

| 按组件分 | 硬件 | |

| 软件 | ||

| 服务 | ||

| 按系统类型分 | 暖通空调控制系统 | |

| 照明控制系统 | ||

| 安防和门禁控制系统 | ||

| 能源管理系统 | ||

| 火灾和生命安全系统 | ||

| 按通信技术分 | 有线 | |

| 无线 | ||

| 按最终用户分 | 住宅 | |

| 商业 | ||

| 工业 | ||

| 机构/政府 | ||

| 按地理位置分 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 意大利 | ||

| 西班牙 | ||

| 荷兰 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | ||

| 卡塔尔 | ||

| 南非 | ||

| 尼日利亚 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

建筑自动化系统市场目前规模是多少?

市场在2025年达到2,022.9亿美元,预计到2030年将达到3,470.5亿美元。

哪个组件类别增长最快?

软件平台显示出最高动力,随着业主采用云分析和订阅定价,以12.40%的复合年增长率扩张。

为什么亚太地区是高增长地区?

快速城市化、中国和东南亚的智慧城市项目以及强有力的政府激励措施产生了12.20%的地区复合年增长率。

新的能源法规如何影响采用?

诸如加利福尼亚州Title 24和欧盟建筑能效指令等要求需要自动化需求响应和碳报告,使自动化成为强制性而非可选项。

改造现有建筑的最大障碍是什么?

高昂的前期布线成本、网络安全差距和合格调试技术人员短缺限制了改造速度,特别是在中小型设施中。

哪些公司在竞争格局中领先?

霍尼韦尔、施耐德电气、江森自控、西门子和ABB合计持有约三分之二的全球收入,持续的收购深化了他们的生态系统控制。

页面最后更新于: