巴西药物输送设备市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

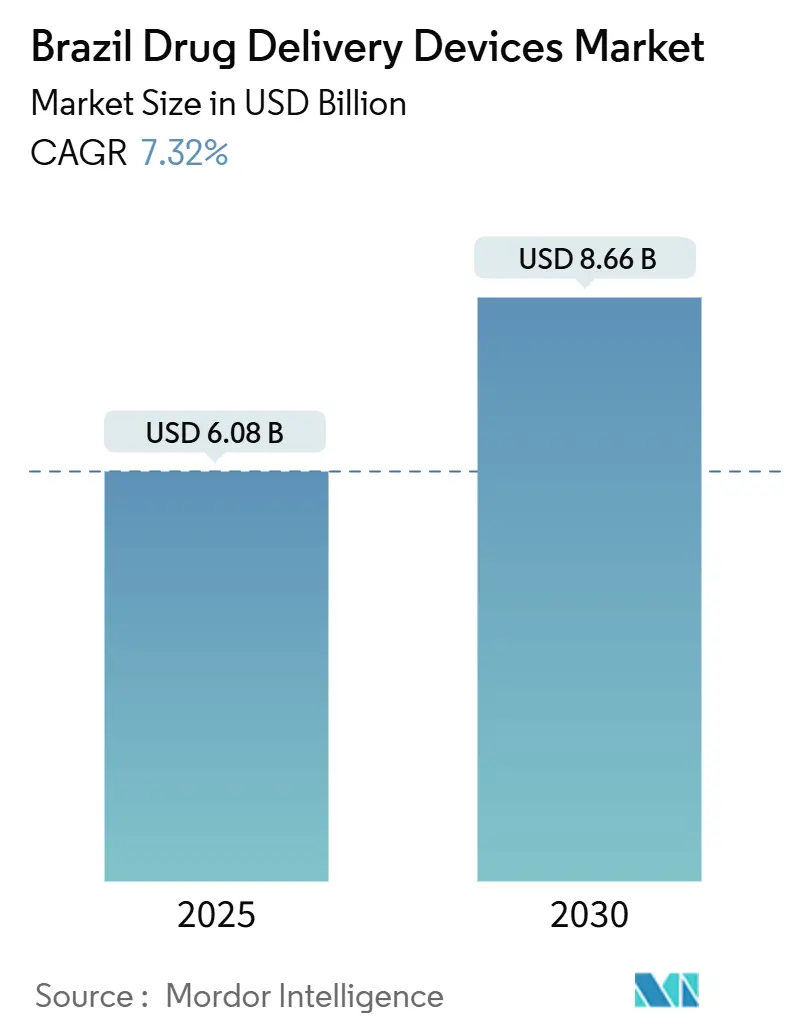

| 市场规模 (2025) | 6.08 十亿美元 |

| 市场规模 (2030) | 8.66 十亿美元 |

| 增长率 (2025 - 2030) | 7.32% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence巴西药物输送设备市场分析

巴西药物输送设备市场规模将在2025年达到60.8亿美元,预计到2030年达到86.6亿美元,反映出稳定的7.32%复合年增长率。增长得到庞大慢性疾病人群、互联医疗技术快速采用以及支持性产业政策的支撑,该政策目标是到2033年实现医疗器械70%的国内供应。糖尿病和生物类似药治疗中使用的注射式产品需求最为强劲,而植入式系统因肿瘤学进展和缓释便利性而日益受到关注。家庭护理和远程医疗服务的并行繁荣正在扩大自我给药设备的使用范围,尽管关税和审批时间线延长了精密电子产品的上市时间。跨国公司仍主导创新,但在Nova Indústria Brasil计划下,本地企业正在扩大规模,提高成本竞争力和韧性

关键报告要点

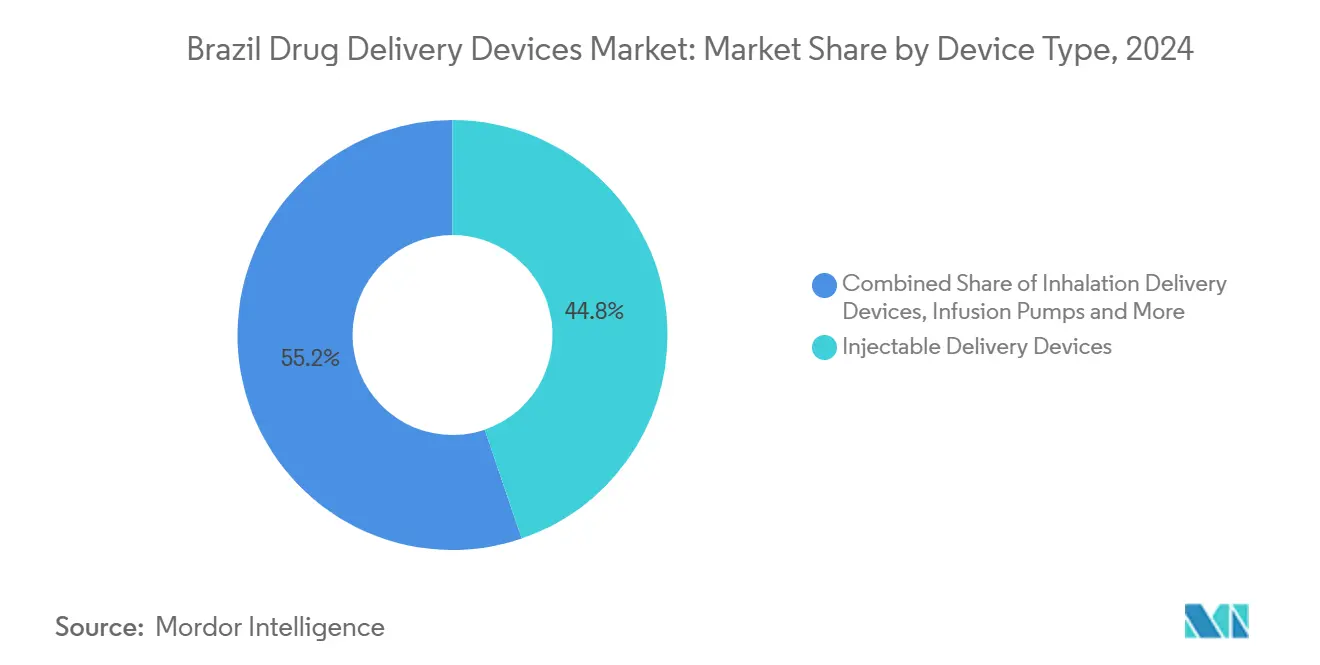

- 按设备类型,注射式输送设备在2024年以44.78%的收入份额领先;预计植入式设备到2030年将以9.47%的复合年增长率扩张。

- 按给药途径,注射类在2024年占巴西药物输送设备市场份额的54.56%,而口腔粘膜途径预计到2030年将以8.78%的复合年增长率增长。

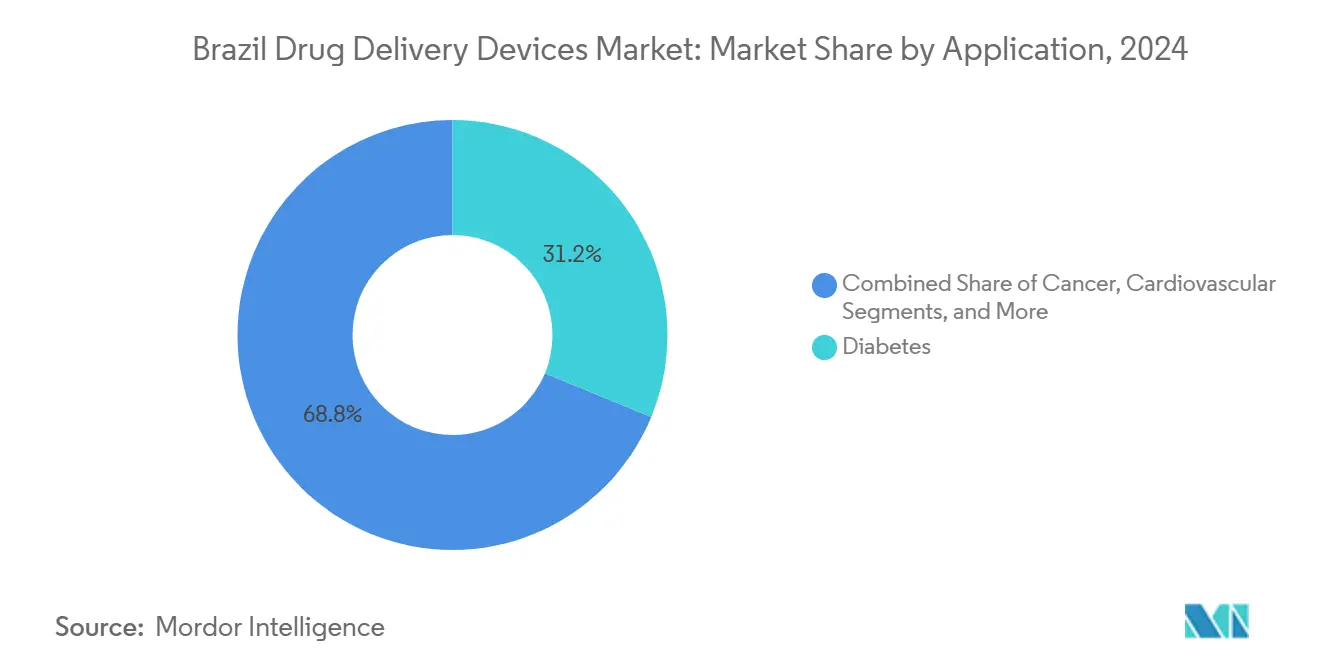

- 按应用,糖尿病在2024年占巴西药物输送设备市场规模的31.23%,而肿瘤学预计在2025-2030年间将录得9.67%的复合年增长率。

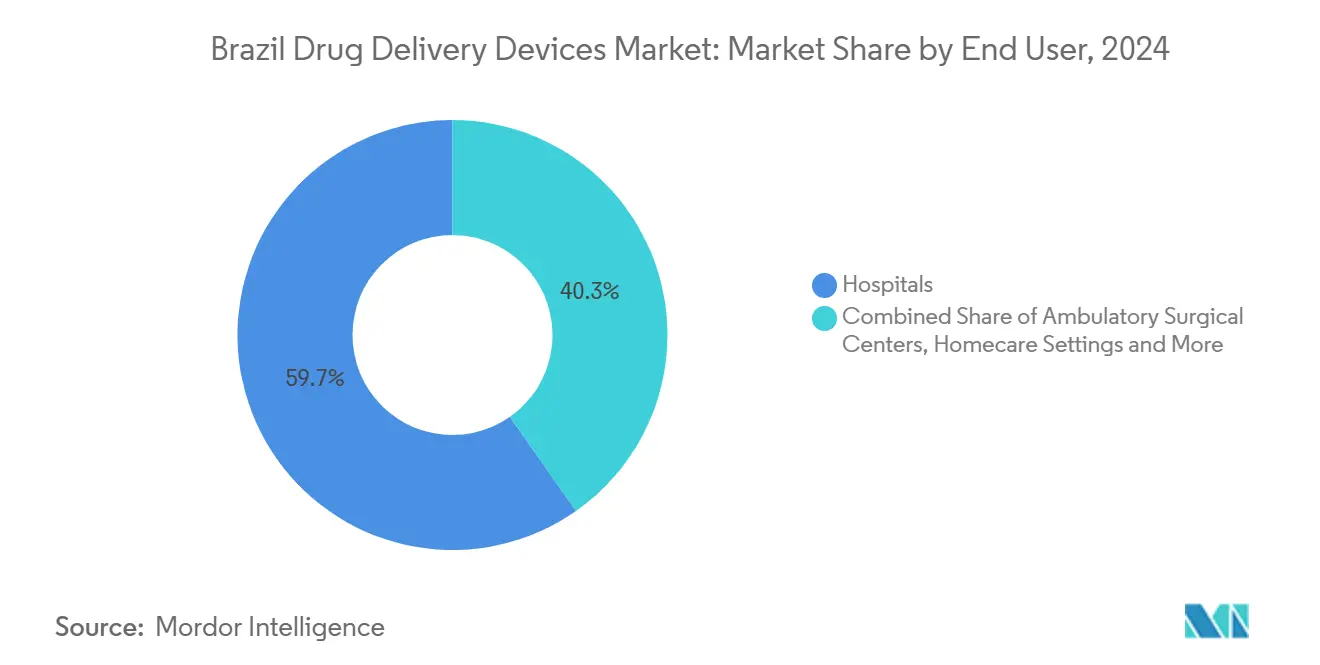

- 按终端用户,医院在2024年持有59.74%的收入份额;家庭医疗保健环境将以8.93%的复合年增长率到2030年实现最快增长。

巴西药物输送设备市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 生物类似药自我注射项目 | +1.8% | 全国城市中心 | 中期(2-4年) |

| 国内制造激励措施 | +1.5% | 圣保罗和里约热内卢枢纽 | 长期(≥4年) |

| 医疗保险覆盖扩大 | +1.3% | 东南部和南部地区 | 中期(2-4年) |

| 慢性疾病和人口老龄化负担 | +1.1% | 主要都市区 | 长期(≥4年) |

| 远程药房和物联网依从性提升 | +0.9% | 大城市;向内陆扩展 | 短期(≤2年) |

| 家庭医疗保健和智能设备需求 | +0.8% | 全国,都市区增长更快 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

政府计划推广生物类似药自我注射疗法的采用

2024年12月16日设立的全国生物类似药日突出了低成本生物制品,并提高了处方医生和付款方的信心。2023年销量跳增43%至89.2万支,加强了患者对笔式注射器的熟悉度。巴西风湿病学会的互换性共识进一步验证了转换,鼓励采购机构指定便于院外护理和提高依从性的自注射式产品。

政府对国内制造业的支持

Nova Indústria Brasil提供3000亿巴西雷亚尔软融资,帮助本地企业到2033年满足70%的国家设备需求。[1]巴西政府,"巴西启动新产业政策,制定到2033年的发展目标和措施,"gov.br 医疗设备出口在2024年初超过10亿美元,确认了产能增长。ANVISA的2024年6月依赖计划快速通道已在海外获得许可的设备注册,缩短了在巴西土地上组装或完成产品的创新者的审批滞后时间,并降低了医院买家的汇率风险。

医疗保险覆盖的快速扩张

新的资金模式,如面向零工经济工作者的现收现付微计划,提高了注册率并多样化了付款方组合。电子健康记录授权简化了理赔和处方对账,使记录与互联输送设备相关的结果变得更加容易。然而,老年成员的计划转换表明了保持保费可承受性的压力,刺激保险公司偏爱能够降低住院成本的技术。

慢性疾病高负担和人口老龄化

大约70%的60岁以上巴西人患有至少一种慢性疾病,这加剧了对缓释植入物和智能注射器的需求,这些设备限制了诊所就诊。公立医院试点的机器学习死亡率预测工具突出了将互联设备的依从性数据嵌入更广泛人口健康分析的机会。[2]Mateus Delpino等,"预测50岁及以上巴西人全因死亡率的机器学习模型,"自然老化,nature.com

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 电子输送设备关税 | -1.1% | 全国,进口关税更高 | 中期(2-4年) |

| 复杂的进口法规 | -0.7% | 全国 | 短期(≤2年) |

| 针刺伤诉讼 | -0.5% | 全国医院环境 | 长期(≥4年) |

| 原材料和冷链缺口 | -0.4% | 偏远和内陆地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

先进电子输送设备的高关税推高终端用户价格

疫情后恢复的11.2%进口关税提高了智能胰岛素泵和物联网依从性工具的到岸成本,行业协会Abimo警告关税争议威胁行业通胀。虽然国内组装提供了缓解,但关键电子子组件仍需跨境,抑制了患者价格的立即下降。

复杂的监管环境和进口障碍

ANVISA预计到2024年底约有500人退休,拉长了审查队列,迫使企业为更长的发布准备时间做预算。2024年8月生效的新进口程序需要额外的许可检查点[3]ANVISA,"ANVISA通知进口行政处理变更,"gov.br,提高了较小海外进入者的合规支出,并加强了能够用葡萄牙语处理文书工作的本地子公司的优势。

细分分析

按设备类型:植入式设备颠覆传统输送范式

注射式设备占巴西药物输送设备市场的44.78%,受广泛糖尿病自我管理项目和生物类似药笔快速采用推动。政府支持的教育和SUS内免费使用的分发保持了高销量。然而,品牌笔与潜在仿制药之间的持续价格差距限制了低收入市政当局的采用。植入式设备虽然规模较小,但正以9.47%的复合年增长率加速,因为肿瘤学家和眼科医生采用可生物降解的储存器,该储存器可维持数月的治疗水平,减少诊所负荷并提高患者满意度。光学领域的突破,如在I期验证安全性的DDS-25G插入物,将眼部植入物定位为可信的治疗选择。透皮贴片和输液泵吸引了害怕针头的老年群体,而鼻腔设备在救援疗法中获得了利基牵引力。

巴西药物输送设备市场规模中植入式设备有望扩大其收入份额,因为医院处方集认识到长效价值,国内初创企业利用政策激励扩大聚合物挤出生产线。相反,注射器和传统笔面临商品化压力,因为本地组装商以较低投标价格进入招标。

备注: 所有个别细分的细分份额可在购买报告后获得

按给药途径:口腔粘膜途径势头强劲

注射类仍以54.56%的份额占主导地位,这得益于根深蒂固的医生习惯和快速全身吸收。巴西药物输送设备市场份额中注射类受益于52种已批准的生物类似药和ANVISA审查中的30多种,使管道丰富性对投资者可见。诺和诺德的GLP-1系列产品通过笔式和每周自动注射器供应,继续设定治疗基准。

口腔粘膜途径预计以8.78%的复合年增长率增长,规避肝脏首过代谢,适合吞咽困难的儿科和老年科人群。在几分钟内释放抗高血压或偏头痛药物的颊膜吸引寻求差异化的配方师。透皮贴片稳定携带抗心绞痛或激素分子,而鼻内喷雾剂对癫痫发作集群有吸引力。眼部途径虽然利基,但从将可生物降解聚合物与抗VEGF药物配对用于黄斑疾病的国内研发联盟中获得可信度。

按应用:肿瘤学创新推动市场扩张

糖尿病应用占2024年收入的31.23%,以补贴胰岛素笔和健康计划内扩大的GLP-1覆盖为支撑。然而,人道主义组织注意到较贫困州笔式设备的可负担性差距,表明低成本替代品有发展空间。肿瘤学有望实现最快增长,复合年增长率为9.67%,因为巴西每年记录超过70.4万新病例。纳米结构化疗植入物和靶向可释放晶片增强局部效力并减少全身副作用。心脏和传染病细分保持相当规模,利用输液泵进行长期抗生素或生物心脏病学注射剂,而慢性疼痛和激素疗法扩大了控释贴片的基础。

随着肿瘤学试验将巴西指定为优先招募中心,如果报销跟上设备-药物组合创新的步伐,巴西药物输送设备市场规模中癌症适应症可能在十年末超过高复杂性医院的糖尿病支出。

备注: 所有个别细分的细分份额可在购买报告后获得

按终端用户:家庭环境重塑医疗服务模式

医院持有2024年59.74%的支出,受益于捆绑采购合同、手术室一次性用品和护士监督给药。价值4.64亿雷亚尔的数字化转型资金针对互操作性和远程监控,加强高风险注射剂的可追溯性。[4]巴西通讯社,"研究显示远程会诊在医疗随访中有效,"agenciabrasil.ebc.com.br 然而,人口老龄化和城市拥堵加剧了对家庭选择的需求。

家庭医疗保健以8.93%的复合年增长率增长,由2023-2024年记录的460万次远程会诊和证明虚拟糖尿病管理与面对面护理等效的对照试点项目推动。互联吸入器、蓝牙笔和剂量跟踪配药器同步到医生仪表板,实现奖励依从性的基于价值的合同。门诊手术中心利用植入式设备进行日间手术,长期护理机构采用透皮镇痛贴片以最小化员工工作量。

备注: 所有个别细分的细分份额可在购买报告后获得

地理分析

巴西药物输送设备市场跨越由经济集中度、联邦政策和地区基础设施塑造的多元化医疗保健格局。东南部的圣保罗和里约热内卢锚定了60%的私人诊所和70%的设备工厂,使走廊在高端植入物的早期采用方面具有决定性优势。北部和东北部各州更多依赖SUS采购周期,放缓了高级智能泵的推出,但一旦低成本变体出现,将呈现大量机会。统一卫生系统覆盖75%的居民,并将9.87%的GDP投入卫生,即使在宏观经济波动期间也支撑稳定的基线需求。

联邦远程医疗补助金正在缩小准入差距:UBS+Digital项目在2023年记录了6,312次远程会话,并培训了偏远市镇的342名专业人员。然而,市政领导人警告,不明确的指导方针有不一致采用的风险。如果低带宽监控平台在连接不稳定的情况下证明可靠,内陆地区的巴西药物输送设备市场规模可能加速。

法规在实践中也因地区而异。虽然ANVISA设定国家标准,但各州卫生秘书处对合规时间线的解释不同,促使跨国公司维持地区监管事务团队。新采购法鼓励"效率合同",允许中标者仅在绩效目标(如减少医院再入院)得到验证后才收回付款,有利于具有强大真实世界证据的设备-治疗组合。

持续增长取决于协调SUS和私人保险公司之间的报销、扩大进入亚马逊地区的冷链路线以供温度敏感的生物制品,以及确保二级城市的熟练劳动力可用性。如果Nova Indústria Brasil达到其70%本地化目标,巴西药物输送设备市场可以减轻汇率波动并改善目前依赖数千公里外港口的北部各州的交货时间。

竞争格局

竞争适度,前五大供应商占主要收入。全球领导者--BD医疗技术、百特和美敦力--利用深厚的研发管线和服务网络,而地区冠军Eurofarma和Cristália通过政府支持的信贷额度扩张。Nova Indústria Brasil的本地化激励措施促进合作伙伴关系:百特最近将肠外营养泵外壳制造许可给圣保罗塑料集群,美敦力正在探索向米纳斯吉拉斯州电子公司外包电极组装。

技术集成主导战略议程。BD医疗技术试点云连接胰岛素笔针头,向内分泌医生传输日期/时间戳数据。Eurofarma与巴西大学共同开发可生物降解眼部插入物,旨在到2026年获得巴西首个良好生产规范批准。成本也是差异化因素;2024年向美国出口设备增长27%,表明对巴西制造业质量信心上升。

监管透明度倡议改变参与模式。巴西医学会第2386号规则要求公开报告向医生转移的任何超过100巴西雷亚尔的价值。因此,企业转向同行评议数据传播而非演讲者费用支付。肿瘤学特异性植入物和老年友好型家庭护理套件仍有白色空间。将远程监控仪表板与硬件捆绑的市场进入者有望在保险公司采用基于结果的支付时获得份额。

巴西药物输送设备行业领导者

-

赛诺菲

-

辉瑞公司

-

诺华集团

-

强生公司

-

BD医疗技术公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:诺和诺德扩大巴西生产以满足糖尿病和肥胖症治疗的激增需求。

- 2025年1月:第15.087/25号法律设立全国生物类似药日,促进自注射生物类似药教育。

- 2024年9月:数字处方平台Mevo获得1900万美元B轮融资以扩大电子处方服务。

- 2024年3月:ANVISA引入2024年8月1日生效的简化进口程序,适用于卫生控制下的产品。

巴西药物输送设备市场报告范围

根据报告范围,药物输送设备或系统是通过特定给药途径输送药物的工具。它能够将治疗物质引入体内。巴西药物输送设备市场按给药途径(注射、局部、眼部及其他)、应用(癌症、心血管、糖尿病、传染病及其他应用)、终端用户(医院、门诊手术中心及其他终端用户)进行细分。报告为上述细分提供价值(百万美元)。

| 注射式输送设备 |

| 吸入式输送设备 |

| 输液泵 |

| 透皮贴片 |

| 植入式药物输送系统 |

| 眼部插入物和输送植入物 |

| 鼻腔和颊部输送设备 |

| 注射 |

| 吸入 |

| 透皮 |

| 口服 |

| 粘膜(颊部和舌下) |

| 眼部 |

| 鼻腔 |

| 癌症 |

| 心血管 |

| 糖尿病 |

| 传染病 |

| 其他应用 |

| 医院 |

| 门诊手术中心 |

| 家庭护理环境 |

| 其他终端用户 |

| 按设备类型 | 注射式输送设备 |

| 吸入式输送设备 | |

| 输液泵 | |

| 透皮贴片 | |

| 植入式药物输送系统 | |

| 眼部插入物和输送植入物 | |

| 鼻腔和颊部输送设备 | |

| 按给药途径 | 注射 |

| 吸入 | |

| 透皮 | |

| 口服 | |

| 粘膜(颊部和舌下) | |

| 眼部 | |

| 鼻腔 | |

| 按应用 | 癌症 |

| 心血管 | |

| 糖尿病 | |

| 传染病 | |

| 其他应用 | |

| 按终端用户 | 医院 |

| 门诊手术中心 | |

| 家庭护理环境 | |

| 其他终端用户 |

报告回答的关键问题

1. 巴西药物输送设备市场目前的规模是多少?

市场在2025年价值60.8亿美元,预计到2030年达到86.6亿美元。

2. 哪种设备类型在巴西药物输送设备市场领先?

注射式设备以2024年44.78%的收入占主导地位,受糖尿病护理和生物类似药使用扩大推动。

3. 为什么植入式药物输送系统增长迅速?

它们为肿瘤学和慢性疾病提供缓释效益,在2025-2030年间预计复合年增长率为9.47%。

4. 远程医疗如何影响巴西药物输送设备的需求?

2023-2024年超过460万次远程会诊验证了基于家庭的护理模式,促进了互联自我给药设备的采用。

5. 哪些政府政策支持药物输送设备的国内生产?

Nova Indústria Brasil目标到2033年实现70%本地制造,获得3000亿巴西雷亚尔融资支持,鼓励企业本地化生产。

6. 预计哪个应用细分到2030年增长最快?

肿瘤学设备以9.67%的复合年增长率领先增长,反映了癌症发病率上升和新型植入式化疗平台。

页面最后更新于: