巴西汽车复合材料市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 467.17 百万美元 |

| 市场规模 (2030) | 862.64 百万美元 |

| 增长率 (2025 - 2030) | 13.05% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence巴西汽车复合材料市场分析

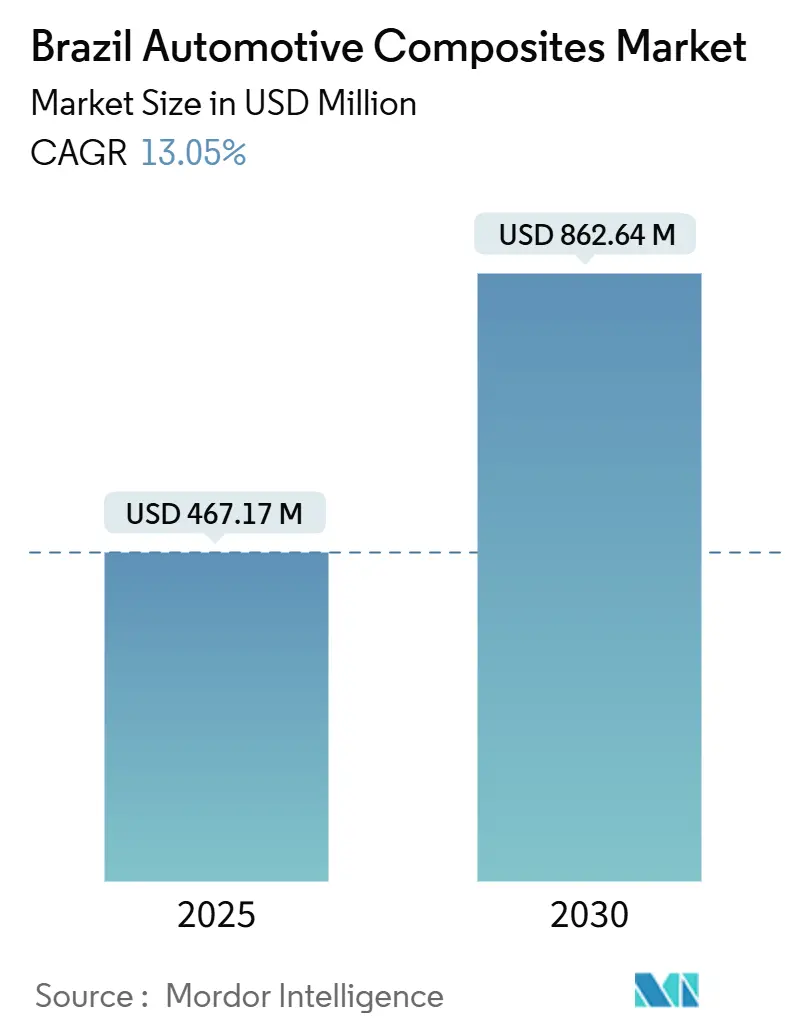

巴西汽车复合材料市场在2025年达到4.6717亿美元,预计到2030年将增长至8.6264亿美元,实现13.05%的稳健复合年增长率。这一增长受到国家绿色出行和创新计划(Mover)[1]Agência Brasil, "Government Tightens Emissions Targets," agenciabrasil.ebc.com.br、原始设备制造商轻量化需求上升,以及该国重新成为南美洲主要汽车制造中心地位的推动。不断增长的本地化含量规定和日益严格的"从井到车轮"碳排放限制,鼓励汽车制造商用复合材料解决方案替代钢材,特别是在结构件和外部车身面板方面。玻璃纤维复合材料目前在成本和既有供应方面占主导地位,而碳纤维等级在高端车型和电动汽车电池应用中加速发展。同时,压缩成型仍然是批量生产的主力,但随着制造商追求更快的生产周期和更高的材料利用率,连续加工平台越来越受到青睐。

关键报告要点

- 按材料类型,玻璃纤维在2024年占巴西汽车复合材料市场份额的51.16%,而碳纤维预计在2030年前将以15.79%的复合年增长率增长。

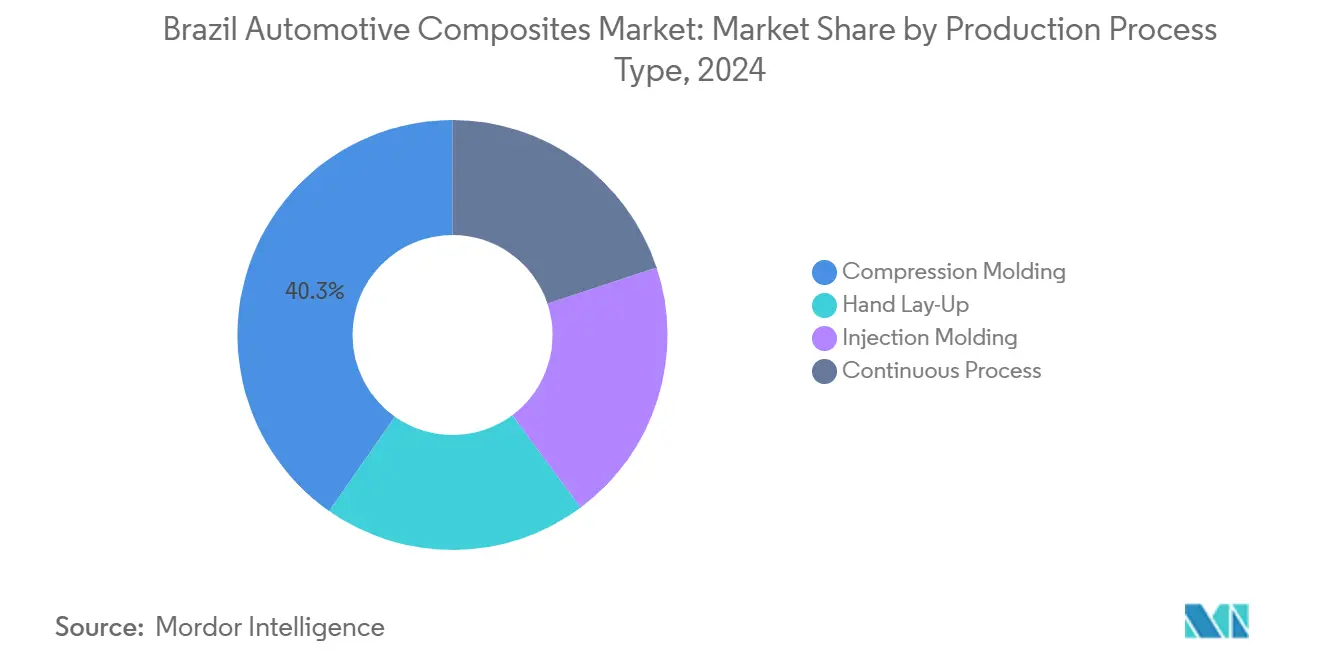

- 按生产工艺,压缩成型在2024年以40.25%的收入份额领先;连续加工预计将以最快的15.14%复合年增长率增长至2030年。

- 按车辆类型,乘用车在2024年占巴西汽车复合材料市场规模的49.82%;电动车细分市场预计在2030年前将以16.45%的复合年增长率扩张。

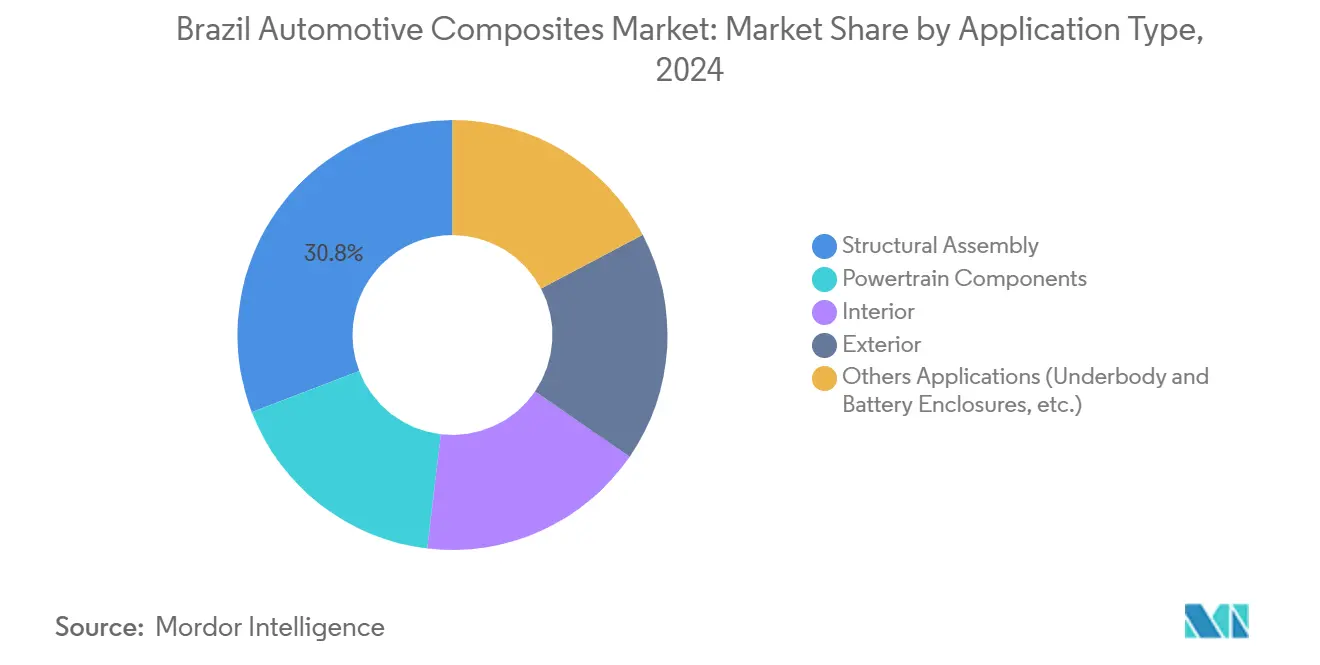

- 按应用,结构组件在2024年占收入的30.84%,而外饰应用具有最高的13.81%复合年增长率前景。

巴西汽车复合材料市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 原始设备制造商轻量化要求 | +2.1% | 国家级,集中在圣保罗汽车走廊 | 中期(2-4年) |

| 巴西公交车和城市配送车队的快速电气化 | +1.8% | 主要城市中心:圣保罗、里约热内卢、巴西利亚 | 短期(≤2年) |

| 本地超级运动型多用途车装配线采用碳纤维SMC车身面板 | +1.4% | 圣保罗和米纳斯吉拉斯是生产中心 | 中期(2-4年) |

| 汽车领域对高性能材料需求增长 | +1.6% | 国家级,高端细分市场集中在东南部 | 长期(≥4年) |

| 国内汽车生产扩张 | +2.3% | 国家级,巴拉那州和圣卡塔琳娜州有新投资 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

原始设备制造商轻量化要求推动材料创新

巴西原始设备制造商面临严格的"从井到车轮"碳排放阈值,这将取代"从油箱到车轮"的计算方式,使减重从便利转变为监管必要性。福特在野马猛禽上使用的复合材料C型支架展示了25-40%的质量削减和优异的扭转刚性,这一模式现在正在扩散到本地供应链。商用车制造商也采用复合材料横梁来提高载荷能力,证明了该要求的影响超越了乘用车型。随着生命周期分析嵌入到项目审批流程中,设计工程师越来越多地用集成多种功能的模塑复合材料模块替代焊接钢材。国内一级供应商通过提升热固性片状模塑料(SMC)产量来获得原始设备制造商对2026年车型发布的批准。

巴西公交车和城市配送车队的快速电气化

仅圣保罗就计划到2025年拥有400辆纯电动公交车,全国充电站建设目标是到2035年达到15万个单位。更重的牵引电池迫使原始设备制造商在车身、车顶和底部结构上减重;复合材料底板和顶蒙皮相比金属可立即节省30-40%的重量。大学车队试点显示,一旦可再生能源为充电器供电,运营成本就会下降,这强化了经济价值主张。Proterra的350英里单体壳复合材料架构强调了规模化的可行性。城市最后一公里配送货车也呈现同样趋势,需要具有电磁屏蔽和抗冲击性能的复合材料电池外壳。这些汇聚的需求促使坎皮纳斯的模具制造商开发针对公交车车身优化的大尺寸闭模系统。

本地超级运动型多用途车装配线采用碳纤维SMC车身面板

高端装配商使用碳纤维SMC来降低模具成本并将异型造型带入内部生产,避免成品零件的进口关税。该工艺在喷漆后提供A级表面,并允许集成加强筋,这对于在美观和扭转性能两方面都有市场需求的超级运动型多用途车至关重要。帝人的Sereebo热塑性工艺将循环时间缩短10倍,鼓励米纳斯吉拉斯的原始设备制造商工程师选择复合材料发动机盖和尾门。直接粘接到混合材料结构的能力符合巴西不断发展的多材料车身架构。高表面重现性也减少了下游打磨工作,抵消了碳纤维的单位成本。

汽车领域对高性能材料需求增长

复杂的电气化动力总成需要的复合材料不仅要轻,还要具备热管理和电磁屏蔽功能。原始设备制造商试验混合层压板,混合玻璃和碳纤维来定制刚度区域,同时控制物料清单成本。在帕拉州种植的天然纤维库劳阿垫材进入仪表板和车门内饰板,满足可持续性要求并产生农村收入。具有固有阻燃性的特种树脂系统使满足严格热失控标准的底部电池托盘成为可能。随着车辆嵌入更多电子设备,汽车制造商看重复合材料的阻尼特性,以减少高端细分市场的座舱噪音。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 先进纤维和树脂的高进口依赖性 | -1.9% | 国家级,对先进应用影响严重 | 短期(≤2年) |

| 高材料和加工成本 | -1.5% | 国家级,影响成本敏感细分市场 | 中期(2-4年) |

| 回收基础设施有限 | -0.8% | 国家级,城市集中挑战 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

先进纤维和树脂的高进口依赖性

2024年9月,巴西将30个聚合物类别的关税从12.6%提高到20%,提升了先进层压板的原材料成本。国内工厂尚不能纺制结构电池外壳所需的航空级碳丝束,迫使加工商囤积进口材料并占用流动资金。供应链波动迫使成型商与原始设备制造商重新谈判交付时间表,后者则面临生产停滞的风险。尽管石化领导者评估本地扩大前驱体生产,但建设周期将救济推迟到短期之外。在此之前,一级供应商必须实现采购多元化并对冲货币风险以保护利润。

高材料和加工成本

碳纤维的价格通常是等强度钢材的3-5倍,这一障碍在巴西价格敏感的大众细分市场中被放大。压缩机投资达到每台300-500万美元,需要小众产量很少能证明的产能确定性。劳动密集型手工铺层虽然灵活,但与原始设备制造商的生产节拍时间冲突。索尔维使用机器人纤维缠绕的低成本预浸料展示了降本的一条路径,但广泛采用仍待全面验证。评估复合材料车身的车队运营商必须权衡前期溢价与燃油节省和防腐蚀的关系,这一计算因柴油价格波动而复杂化。

细分分析

按生产工艺类型:连续工艺获得制造动力

压缩成型在2024年占巴西汽车复合材料市场40.25%的份额,并且仍是大型结构要求部件如皮卡车厢、前端模块和底板的参考工艺。数十年的专业技术使本地一级供应商能够实现可重复的公差、快速换模和满足原始设备制造商涂装车间标准的A级表面。然而,每次车型改版都迫使工程师削减克重,促使生产线规划师比以往更积极地审视循环时间和废品率。

连续生产线以15.14%的预测复合年增长率成为增长最快的技术,特别是对于电池托盘型材,其中长达一米的截面受益于拉挤单向刚度。随着原始设备制造商将电气化更深入地推向主流车型,诸如冷却液歧管和电机外壳等辅助配件迁移到注塑级增强聚丙烯格栅,明显比铝铸件更轻。这些动态结合起来,将连续制造定位为产能扩张的核心,而传统批次工艺则向巴西汽车复合材料市场内的小众高利润细分市场演进。

备注: 购买报告后可获得所有单个细分市场的份额

按材料类型:碳纤维采用尽管成本挑战仍在加速

玻璃纤维在2024年占据51.16%的市场份额,并且仍然是车门模块、底部护板和备胎井的批量骨干,因为原材料成本与入门级细分市场的价格点一致。其根深蒂固的供应链从南里奥格兰德州的石化原料延伸到圣保罗转换的无捻粗纱,便利了本地化库存缓冲,保护原始设备制造商免受汇率波动影响。然而,碳纤维在2030年前以15.79%的复合年增长率描绘出最陡峭的增长曲线,因为高端装配商和电动车初创企业追求激进的质量目标。由准各向同性碳纤维层压板模塑的高张力电池外壳相比铝材减重20-30公斤,同时嵌入阻燃酚醛屏障。

诸如库劳阿等天然纤维在车门饰条和顶篷内饰中发展,其比刚度与玻璃相当,同时提供20-25%的减重。汽车制造商在营销活动中突出巴西生物多样性和低碳农业,强化ESG定位。总体而言,复合材料供应组合多样化为成本效益玻璃、性能导向碳纤维和可持续生物纤维的平衡矩阵,每种都针对不断演进的巴西汽车复合材料市场中的特定平台需求进行校准。

按车辆类型:电动车推动复合材料创新

乘用车在2024年仍是主要消费者,占巴西汽车复合材料市场的49.82%,反映了该细分市场根深蒂固的生产基础,范围从紧凑型掀背车到中型轿车。传统内燃机车型继续采用复合材料前端承载件和后备箱底板,以抵消更重的信息娱乐系统和安全设备。然而,电动车类别以16.45%的复合年增长率预测脱颖而出,受到为零排放车辆提供税收减免和通行费豁免的激励计划催化。

商用车显示稳定增长,因为车队所有者认识到复合材料车身在巴西沿海配送路线上抗腐蚀的总拥有成本收益。针对最后一公里零工快递员的电动踏板车集成玻璃纤维甲板和碳纤维管材,以平衡经济性和坚固性。在所有车辆类型中,复合材料越来越多地解决与电力电子相关的热管理挑战;例如,石墨填充环氧外壳比压铸铝更有效地散发逆变器热量。因此,电气化扩大了复合材料超越纯减重的应用案例,巩固了在巴西汽车复合材料市场的渗透。

按应用类型:外饰应用通过设计创新引领增长

结构组件在2024年占收入的30.84%,复合材料横梁、底板和后横梁使汽车制造商能够满足严格的碰撞指标。在当地研究实验室进行的碰撞模拟验证表明,当纤维取向优化时,复合材料能量吸收等于或超过钢材。具有泡沫芯的夹层结构以最小质量损失进一步提升弯曲刚度,这种配置越来越多地在米纳斯吉拉斯的皮卡尾门上指定。然而,外饰应用以最快的13.81%复合年增长率达到2030年,受到超级运动型多用途车设计的推动,其特色雕塑碳纤维SMC车门无法通过金属冲压而不进行复杂包边来制造。模塑零件上可获得的A级表面将二次打磨时间减少40%,释放装配线生产节拍时间节省。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

圣保罗汽车走廊锚定巴西汽车复合材料市场需求的一半以上,在100公里半径内托管原始设备制造商最终装配工厂、树脂混配中心和一至三级供应商。包括桑托斯港口通道在内的密集物流链接,实现了玻璃纤维织物卷和预浸料套件的准时化交付。坎皮纳斯和圣卡洛斯的大学为设计办公室输送人才,加速材料认证。米纳斯吉拉斯是第二个中心,将其冶金传统与复合材料专业知识相结合,支持高端超级运动型多用途车生产和公交车车身制造商。其内陆位置减少了来自沿海拥堵的供应风险,吸引原始设备制造商的业务连续性计划。

巴西北部和东北部目前复合材料消费较小,但长期脱碳。可再生能源发电和化学原料的共同定位可将前驱体能源成本降低多达40%,降低国产碳丝束的长期价格。这种地理多样化将降低供应链风险,并扩大复合材料在全国车辆项目中的渗透。

竞争格局

巴西汽车复合材料市场仍然适度分散。全球重量级企业赫氏公司、索尔维、巴斯夫和东丽工业株式会社通过本地合作伙伴关系或绿地工厂来满足本地化含量规定并降低进口关税。赫氏的汽车销售在2025年尽管航空航天疲软仍反弹,说明了投资组合平衡[2]Hexcel Corporation, "Q1 2025 Earnings Call Transcript," hexcel.com。尽管前五大供应商集体占据相当规模的高端应用,但大量区域成型商管理商品玻璃项目,保持整体行业集中度适中。

巴西汽车复合材料行业领军企业

-

赫氏公司

-

欧文斯科宁

-

索尔维

-

帝人有限公司

-

东丽工业株式会社

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:SC Industrials宣布BeyondComposite和Protecta之间的合作伙伴关系,为陆、空、海防务平台和个人防护装备提供防弹级复合材料解决方案。

- 2023年9月:布拉斯科和WEAV3D Inc.发布了一个演示零件,结合布拉斯科的聚丙烯和WEAV3D的热塑性复合材料格栅,以提升汽车应用中的结构性能。

巴西汽车复合材料市场报告范围

巴西汽车复合材料市场包含市场最新趋势和技术发展,按应用类型、工艺类型和材料类型的需求。

| 手工铺层 |

| 压缩成型 |

| 注塑成型 |

| 连续工艺 |

| 热固性聚合物 |

| 热塑性聚合物 |

| 碳纤维 |

| 玻璃纤维 |

| 乘用车 |

| 商用车 |

| 电动车 |

| 两轮车 |

| 结构组件 |

| 动力总成部件 |

| 内饰 |

| 外饰 |

| 其他应用(底盘和电池外壳等) |

| 按生产工艺类型 | 手工铺层 |

| 压缩成型 | |

| 注塑成型 | |

| 连续工艺 | |

| 按材料类型 | 热固性聚合物 |

| 热塑性聚合物 | |

| 碳纤维 | |

| 玻璃纤维 | |

| 按车辆类型 | 乘用车 |

| 商用车 | |

| 电动车 | |

| 两轮车 | |

| 按应用类型 | 结构组件 |

| 动力总成部件 | |

| 内饰 | |

| 外饰 | |

| 其他应用(底盘和电池外壳等) |

报告回答的关键问题

巴西汽车复合材料市场目前的规模是多少?

该市场在2025年为4.6717亿美元,预计到2030年将以13.05%的复合年增长率达到8.6264亿美元。

哪种材料占最大份额?

玻璃纤维复合材料由于其成本效益和成熟的本地供应链而占51.16%的市场份额。

为什么碳纤维尽管成本更高仍获得关注?

高端车辆和电动汽车电池外壳需要激进的减重和更高的强重比,推动碳纤维以15.79%的复合年增长率增长。

哪种生产工艺增长最快?

连续加工技术如拉挤和自动化纤维铺放以15.14%的复合年增长率扩张,因为原始设备制造商要求更短的循环时间。

巴西的电气化目标将如何影响复合材料需求?

电动公交车和配送车队的激进目标增加了对轻量化复合材料结构的需求,以抵消重型电池组并满足续航要求。

页面最后更新于: