血培养检测市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

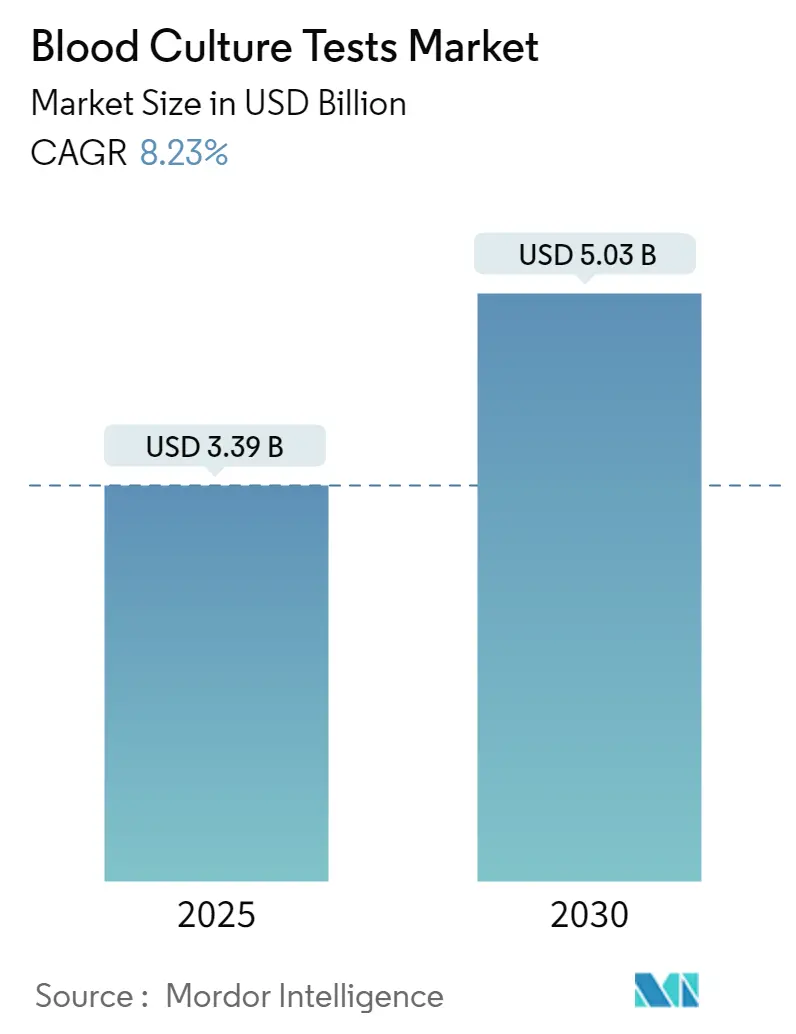

| 市场规模 (2025) | 3.39 十亿美元 |

| 市场规模 (2030) | 5.03 十亿美元 |

| 增长率 (2025 - 2030) | 8.23% CAGR |

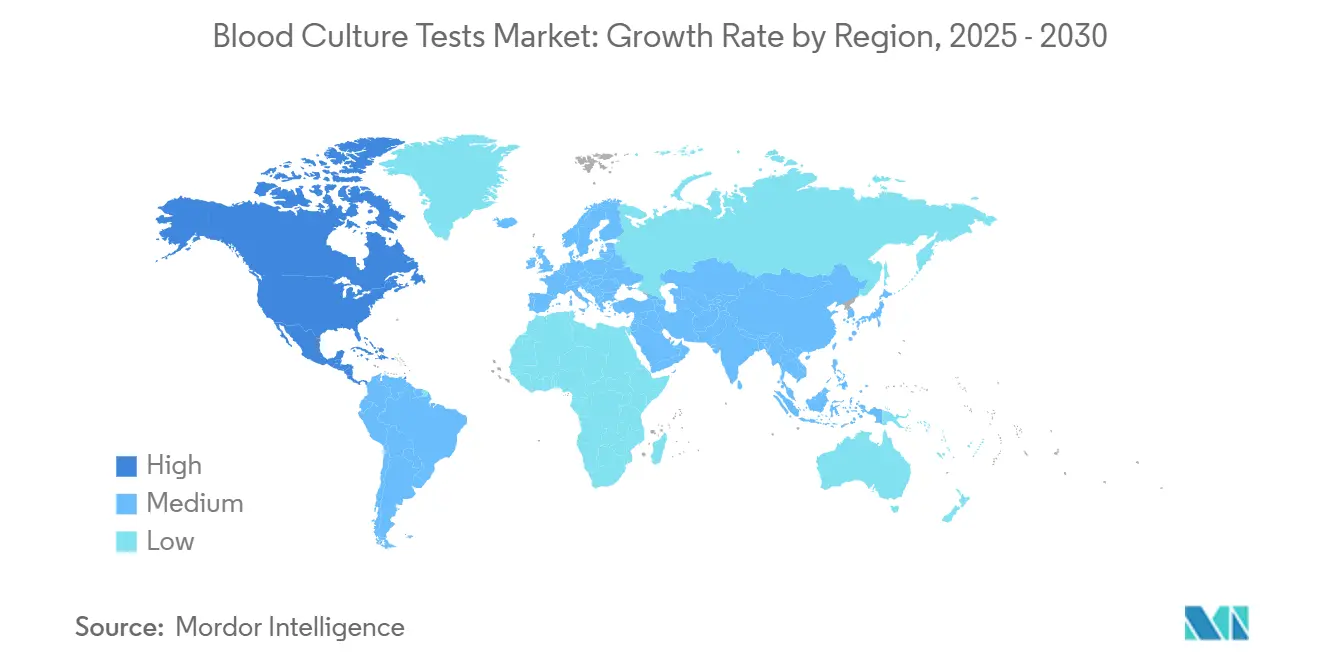

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能血培养检测市场分析

血培养检测市场在2025年价值33.9亿美元,预计到2030年达到50.3亿美元,在整个预测期内保持8.23%的稳定复合年增长率。这一增长轨迹主要由血流感染(BSIs)和脓毒症临床负担的上升、快速分子诊断技术的稳步引入,以及医疗支付方向基于结果的报销模式转变所推动。监控该领域的高管们会认识到,一个能够在五年内扩张16.4亿美元的市场也隐含地激励着相邻的商业模式--如实时解释生物体水平输出并将其输入抗微生物药物管理仪表板的数据分析层--从而将竞争领域扩展到传统仪器供应商之外。北美目前在2024年拥有38%的市场份额,而亚太地区在2025年至2030年间以8.8%的更快复合年增长率发展,证明未来的销量增长可能与当前的收入集中度在地理上脱钩。

关键报告要点

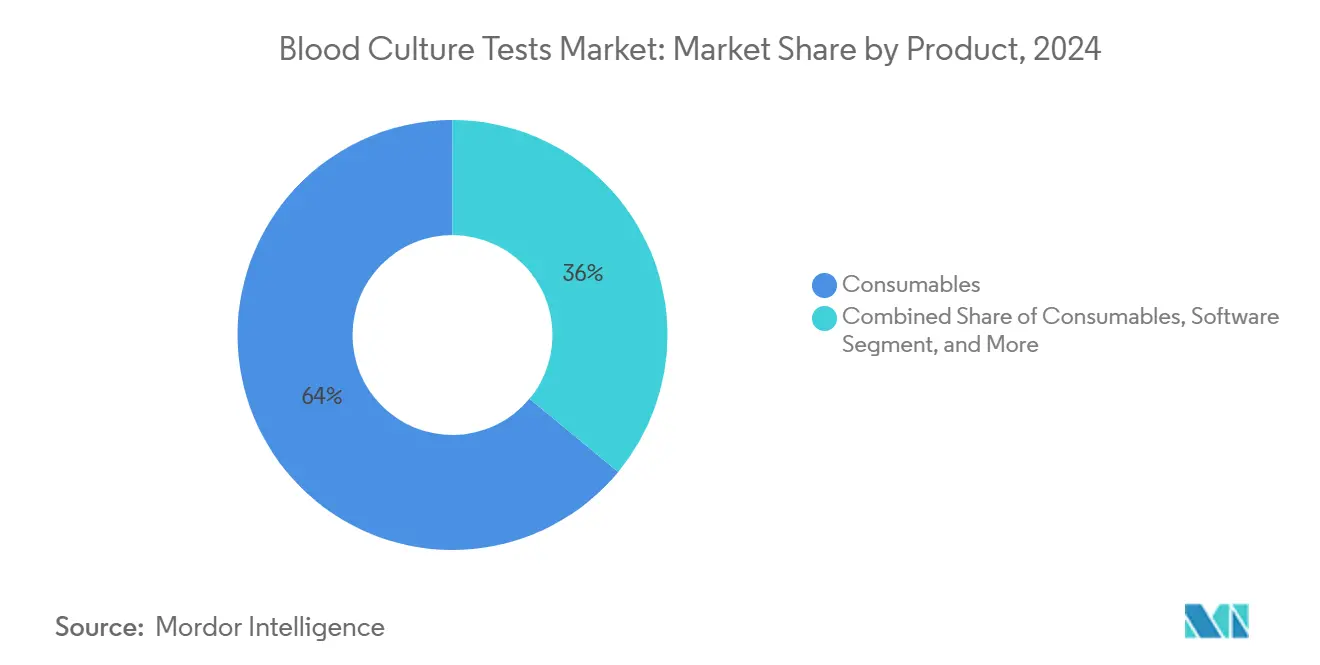

- 按产品分类,耗材占2024年收入的64%,而服务预计将以8.85%的速度增长

- 按类型分类,自动检测占当前销量的71%,但手动方法预计将以10.1%的复合年增长率推进,原因是成本受限环境中的采用率提高。

- 按技术分类,基于培养的诊断仍占78%的份额,但分子技术的复合年增长率为12.9%。

- 按培养类型分类,细菌培养占市场收入的82%,真菌检测以10.7%的复合年增长率扩张。

- 按终端用户分类,医院实验室占2024年的69%,而诊断参考实验室以9.6%的复合年增长率增长。

- 按地理区域分类,北美占38%的市场份额,而亚太地区预计将以8.8%的复合年增长率增长。

全球血培养检测市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率的影响% | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 血流感染和脓毒症 发病率上升 | +2.4 % | 全球, 北美和亚太地区为热点 | 短期 (≤ 2年) |

| 诊断技术 的进步 | +1.9 % | 高收入 经济体;在中高收入国家加速推广 | 中期 (2-4年) |

| 需要护理点血培养 的OPAT项目兴起 | +0.7 % | 北美、 西欧 | 中期 (2-4年) |

| 老龄人口 增长 | +0.6 % | 日本、 欧盟-5、中国 | 长期 (≥ 4年) |

| 医院获得性感染 增加 | +0.8 % | 新兴 亚洲和拉丁美洲 | 短期 (≤ 2年) |

| 早期准确诊断 意识提高 | +1.4 % | OECD 市场、中国顶级省份 | 短期 (≤ 2年) |

| 来源: Mordor Intelligence | |||

血流感染和脓毒症发病率上升

全球监测证实,中心静脉导管相关性血流感染仍然是一个持续的临床挑战:美国疾病控制与预防中心报告美国急性护理医院每年约发生25万起事件。[1]Centers for Disease Control and Prevention, "2022 National and State Healthcare-Associated Infections Progress Report," Centers for Disease Control and Prevention, cdc.gov美国国立卫生研究院资助的2023年荟萃分析将美国护理机构中每年170万例脓毒症病例和近35万例死亡归因于感染进展。[2]Solomon N. Levin, "Disruption of Proteome by an Oncogenic Fusion Kinase Alters Metabolism in Fibrolamellar Hepatocellular Carcinoma," Science Advances, ncbi.nlm.nih.gov这些数字正在塑造支付方质量指标,奖励在诊断周转时间上节省小时的机构,这种联系微妙地提高了快速培养辅助工具的商业吸引力。

诊断技术进步

临床宏基因组学和基质辅助激光解吸电离飞行时间质谱(MALDI-TOF MS)正在重新定义诊断速度和广度。最近的研究表明,宏基因组管道可以在9-12小时内检测到1-5 CFU/mL的细菌DNA。虽然这些数据来自早期阶段评估,但其战略意义是明确的:一旦检测敏感性达到基于培养的基线水平,实验室可能开始偏向单一工作流程分子解决方案,引发从耗材到软件编排分析的组合转变。投资者的要点是,利润池可能会向拥有专有生物信息学算法的公司转移,而不是供应商品培养瓶的公司。

老龄人口增长

联合国预测,到2030年,65岁及以上人口将占全球人口的16%[3]United Nations Department of Economic and Social Affairs, "Ageing," United Nations, un.org。免疫衰老放大了血流感染风险,特别是来自泌尿道病原体的感染。日本的学术老年科已通过采用纳入较低发热阈值的年龄特异性血培养方案来应对,这一发展推动分析仪制造商嵌入可定制的报警临界值。这种功能集曾经是利基,现在正成为大型欧洲教学医院建议书请求中的默认规范。

医院获得性感染增加

世界卫生组织估计,在调查的亚洲医院中,8.7%的患者在住院期间至少获得一种院内感染[4]World Health Organization, "Report on the Burden of Endemic Health Care-Associated Infection Worldwide," World Health Organization, who.int。商业上,这推动每占用床位订购瓶数量的可量化上升,特别是在管理呼吸机辅助COVID-19队列的三级中心。与污染作斗争的设施现在优先考虑提供闭环条码和实时假阳性分析的系统,这些功能虽有高价但与高管缩短平均住院时间的承诺一致。

早期准确诊断意识提高

意识到靶向治疗每小时延迟会提高死亡率,这推动了快速血培养辅助工具,如一小时聚合酶链反应(PCR)检测板进入主流指南。医院将这些工具与管理算法配对,一旦病原体被特征化就推荐降级治疗,这种工作流程隐含地奖励提供与电子医疗记录端到端连接的供应商。因此,"互操作性就绪"的解决方案可能赢得竞争性招标,即使其分析性能与现有平台相当。

约束影响分析

| 约束 | (~) 对复合年增长率的影响% | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 传统方法 耗时特性 | −1.6 % | 全球 | 短期 (≤ 2年) |

| 自动化系统 高初始资本 | −1.1 % | 撒哈拉以南 非洲、全球二级医院 | 中期 (2-4年) |

| 熟练专业人员 短缺 | −0.9 % | 北美农村地区、 东南亚 | 长期 (≥ 4年) |

| 监管 复杂性 | −0.5 % | 美国、 欧盟 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

传统方法耗时特性

传统培养方法需要24-72小时才能获得可操作的结果,这种滞后迫使临床医生启动经验性广谱治疗。从预算持有人的角度来看,经验性覆盖的每小时都带有隐藏成本:更高的药物支出、艰难梭菌感染风险和下游抗微生物药物耐药性。这种动态为保留基于生长检测监管熟悉性同时嵌入近实时识别工具的混合系统设定了溢价。一个细致的角度是,能够包装显示减少经验治疗窗口的性能数据的制造商可以将其价值主张与抗微生物药物管理关键绩效指标对齐--这种对齐在传统总拥有成本计算器中几乎未被捕获。

自动化培养系统的高初始资本

自动血培养仪器通常需要超过10万美元的前期支出,较小机构的财务主管面临有限的资本支出空间。提供基于使用量的融资或试剂租赁模式的供应商可以规避这一障碍,但战略细节是这些模式也通过长期耗材合同加深客户锁定。这提高了拥有安装基础的现有企业比缺乏融资基础设施的新兴参与者更快转换价格敏感细分市场的概率。

细分分析

产品:耗材驱动经常性收入

耗材占2024年收入的64%,说明了剃须刀片经济模式。每次仪器安装都播种多年的瓶、培养基和检测板采购,产生私募股权赞助商通常以溢价倍数估值的高可见性收入流。第二层考虑是,随着分子方法的扩展,耗材可能从物理培养基转向嵌入冻干试剂的一次性盒,在保持高管珍视的年金式模式的同时微妙地转变毛利润构成。

备注: 购买报告后可获得所有单个细分市场的细分份额

类型:自动化重塑实验室工作流程

自动检测占当前销量的71%,但手动方法预计以10.1%的复合年增长率推进,原因是成本受限环境中的采用率提高。其含义是获胜的产品组合可能跨越自动化连续体的两端,提供保护客户初始投资的可扩展升级路径。忽视手动层的供应商面临向能够在预算扩展时交叉销售模块化自动化的竞争对手让步立足点的风险。

技术:分子方法挑战培养主导地位

基于培养的诊断仍占78%的份额,但分子技术12.9%的复合年增长率意味着到2030年将出现两位数的组合转变。有趣的是,MALDI-TOF位于两种范式之间,充当允许实验室维持基于生长的工作流程同时加速识别的桥梁。战略规划者应注意,今天采用MALDI-TOF的实验室可能更容易接受后来的全分子转换,为能够在一个软件平台下吸收两种技术的集成平台创造了潜在的追加销售渠道。

培养类型:细菌检测主导临床需求

细菌培养占市场收入的82%,反映了病原体流行率。然而,真菌检测以10.7%的复合年增长率扩张,受到免疫功能低下人群增加的推动。现在投资真菌优化培养基的实验室可以后来利用这些相同的工作流程采用多重真菌-细菌检测板,避开单独的采购周期。这种捆绑潜力可能影响采购委员会如何评估长期平台灵活性。

备注: 购买报告后可获得所有单个细分市场的细分份额

终端用户:医院实验室引领实施

医院实验室占2024年收入的69%,反映了它们与护理决策的接近性。然而,诊断参考实验室预计增长9.6%复合年增长率,从规模经济和复杂分子工作流程专业知识中获利。一个被低估的后果是参考实验室的大批量谈判可能压制平均销售价格,这可能反过来鼓励仪器供应商通过在测试结果之上提供决策支持订阅来实现收入多元化。

地理分析

北美38%的份额源于强健的报销结构、严格的感染控制规定和大型自动化系统安装基础。CDC的污染预防倡议已将血培养准确性定位为质量指标,有效地创造了政策驱动的仪器升级催化剂。高管应注意,这种监管推动通常先于支付方调整,暗示进一步的销量和定价上升。

欧洲受益于统一的抗微生物药物管理框架,但各国采购异质性产生不同的采用速度。对供应商的实际推论是,在多中心评估中证明仪器稳健性可以在技术标准超过价格的市场中影响招标。法国作为生物梅里埃的所在地,享有本地制造中心,提醒竞争对手区域接近度可以转化为售后服务优势。

亚太地区预测的8.8%复合年增长率揭示了中国和印度二线和三线城市的巨大空白机会。世界卫生组织报告调查医院的院内感染患病率接近8.7%。这些环境中的提供商通常直接跨越到与波动电源兼容的紧凑型自动化系统,强调产品坚固性可能与分析敏感性一样决定性。

竞争格局

市场保持适度集中,由生物梅里埃、碧迪(BD)和赛默飞世尔科技领导。这些公司利用广泛的服务网络维持高转换成本。T2生物系统等新兴挑战者部署在3-5小时内提供结果的不依赖培养检测,有效地重新框架了客户对结果时间的期望。一个值得注意的竞争细节是BD宣布的诊断剥离;剥离结果可能重新校准采购忠诚度,因为客户在没有BD以前的研发节奏的情况下重新评估长期路线图。

战略伙伴关系正在增加。T2生物系统与Cardinal Health的独家分销协议说明了颠覆性创新者如何通过利用既定供应链加速渗透。由此可见,没有可比联盟的现有企业可能面临在试验混合分子工作流程的账户中耗材销量加速侵蚀。

血培养检测行业领导者

-

碧迪公司

-

泰尔茂株式会社

-

生物梅里埃

-

布鲁克公司

-

罗氏公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:DiaSorin获得其Liaison Plex革兰阴性血培养检测的FDA 510(k)许可,扩展其多重病原体检测产品组合。包含八个耐药基因靶点使DiaSorin能够将诊断输出直接与治疗指导联系起来,这种联系在基于价值的护理合同下越来越多地被货币化。

- 2025年3月:Accelerate Diagnostics提交其WAVE系统进行FDA审查,承诺在约4.5小时内提供抗微生物药物敏感性结果。如果获得许可,实验室可以在同一班次内进行靶向治疗,这种工作流程改进可能与努力实现门到抗生素时间基准的急诊科产生共鸣。

- 2024年12月:T2生物系统宣布计划许可其直接从血液检测技术,标志着向平台无关的货币化模式转变,这可能降低其资本壁垒并播种更广泛的行业采用。

全球血培养检测市场报告范围

血培养检测用于识别血液中的微生物。它用于检测感染的存在并识别致病生物以指导进一步治疗。微生物可能包括细菌、真菌和病毒等。血培养检测中使用各种设备、仪器和产品。

血培养检测市场按产品、类型、技术、终端用户和地理区域进行细分。按产品分类,市场细分为仪器、耗材和其他产品。按类型分类,市场细分为手动血培养检测和自动血培养检测。按技术分类,市场细分为基于培养、蛋白质组学技术和分子技术。按培养类型分类,市场细分为细菌、真菌和分枝杆菌。按终端用户分类,市场细分为医院实验室、诊断实验室和其他终端用户。按地理区域分类,市场细分为北美、欧洲、亚太、中东和非洲、南美。报告提供上述细分市场的美元价值。

| 仪器 |

| 耗材(培养基、培养瓶、检测板) |

| 软件与服务 |

| 手动血培养检测 |

| 自动血培养检测 |

| 基于培养(传统、树脂基) |

| 蛋白质组学(MALDI-TOF、LC-MS) |

| 分子(NAAT、基于PCR的检测板、NGS) |

| 细菌 |

| 真菌 |

| 分枝杆菌(如结核病) |

| 医院实验室 |

| 诊断参考实验室 |

| 学术研究机构 |

| 其他(护理点诊所、门诊手术中心) |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东 | 海湾合作委员会 |

| 南非 | |

| 中东其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品 | 仪器 | |

| 耗材(培养基、培养瓶、检测板) | ||

| 软件与服务 | ||

| 按类型 | 手动血培养检测 | |

| 自动血培养检测 | ||

| 按技术 | 基于培养(传统、树脂基) | |

| 蛋白质组学(MALDI-TOF、LC-MS) | ||

| 分子(NAAT、基于PCR的检测板、NGS) | ||

| 按培养类型 | 细菌 | |

| 真菌 | ||

| 分枝杆菌(如结核病) | ||

| 按终端用户 | 医院实验室 | |

| 诊断参考实验室 | ||

| 学术研究机构 | ||

| 其他(护理点诊所、门诊手术中心) | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东 | 海湾合作委员会 | |

| 南非 | ||

| 中东其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

当前血培养检测市场规模是多少?

2025年市场规模为33.9亿美元。

血培养检测市场预期增长速度如何?

预计市场将以8.23%的复合年增长率扩张,到2030年达到50.3亿美元。

哪个地区拥有最大的市场份额?

北美在2024年以38%的市场份额领先,得益于先进的医疗基础设施和严格的感染控制政策。

哪个技术细分市场扩张最快?

分子诊断技术预计在2025年至2030年间以12.9%的复合年增长率增长,反映了对快速结果的需求。

页面最后更新于: